„Unser Engagement für den Euro kennt keine Grenzen. Wir sind entschlossen, im Rahmen unseres Mandats alle uns zur Verfügung stehenden Mittel einzusetzen»: dies "was auch immer es braucht“ à la Lagarde wurde vor einem Jahr (am 18. März 2020) vom Präsidenten der EZB ausgesprochen, als die Bank entschied massives Aktienkaufprogramm um die Pandemie zu bewältigen. Vielleicht wollte er den Fehltritt wiedergutmachen, den er vor ein paar Tagen gemacht hatte, als er das gesagt hatte die EZB ist nicht da, um „die Spreads zu schließen“, was zu einer halben Krise der BTPs führte. Seitdem hält die EZB ihre Versprechen, kauft Anleihen aus Ländern der Eurozone (und hält auch an den neuen Aufgaben fest, die sie sich selbst in Bezug auf die Unterstützung der Umwelt gegeben hat, wenn man bedenkt, dass sie bis heute treu geblieben ist besitzt 20 % des Marktes für grüne Anleihen).

Einige waren kürzlich auf der anderen Seite des Atlantiks gesichtet worden Anstieg der langfristigen Zinsen, die letzten Monat von historischen Tiefstständen von deutlich unter 1 % für 10-jährige Staatsanleihen auf 1,7 % gefallen war. Andere Marktzinsen, wie z. B. i dreißigjährige Hypotheken, hatte einen Anstieg der Raten gesehen, wenn auch bescheidener).

Diese Wanderung drohte eine weitere Ausgabe des Wutanfall von 2013 in den USA, aber die EZB stoppte sofort: ein Anstieg der langfristigen Zinsen, sagte der Lagarde, ist verfrüht und mit der Wirtschaftslage unvereinbar. Auch ohne die Gesamtsumme (mittlerweile in Billionen Euro) der Wertpapierkäufe zu erhöhen, werden diese sein vorn geladen (dh die Munition wird zuerst und in Schüben abgefeuert), um unerwünschte Ertragssteigerungen zu stoppen.

Anders als vor einem Jahr, als die „üblichen Verdächtigen“ (die Chefs der Zentralbanken Deutschlands und der Niederlande) versuchten, das Antiviren-QE-Programm zu verwässern, haben sie sich diesmal verbündet: der Präsident der niederländischen Zentralbank Klaas Knoten, erklärte am 8. April die Philosophie: «Wenn der Renditeanstieg auf bessere Wachstums- und Inflationsaussichten zurückzuführen ist, dann ist das gutartig, aber wenn es daran liegt Spillover aus anderen Teilen der Welt, in diesem Fall ist es völlig legitim, dass wir uns dagegen wehren“.

In der Tat ist es Spillover er kehrt allein zurück, da auch die amerikanische Schwester der EZB die gleichen Bedenken geäußert hat: der Präsident Powell machte kein Geheimnis aus der festen Absicht der Federal Reserve, dies zu tun akkommodierende monetäre Bedingungen beibehalten, und Erträge von T-Bond sie haben bereits einen teilweisen Rückzug gemacht.

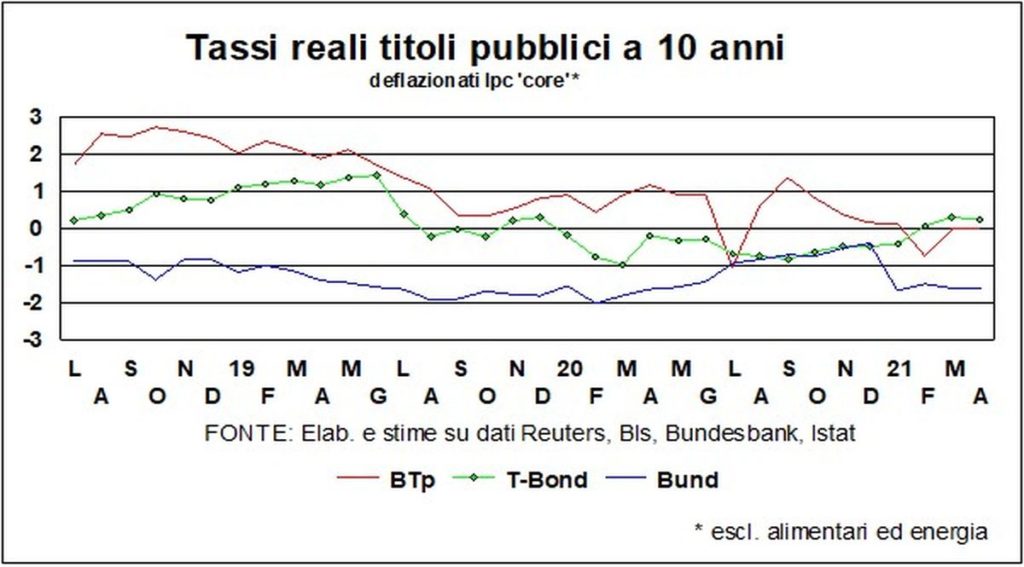

Und dass die monetären Bedingungen kulant sind, sagen auch die echte Renditen, die auf der sind Null sowohl in Europa als auch in Amerika, obwohl das BIP-Wachstum in diesem Jahr vom Währungsfonds auf 4,4 % für die Eurozone und 6,4 % in den Vereinigten Staaten (6 % für die Welt) geschätzt wird.

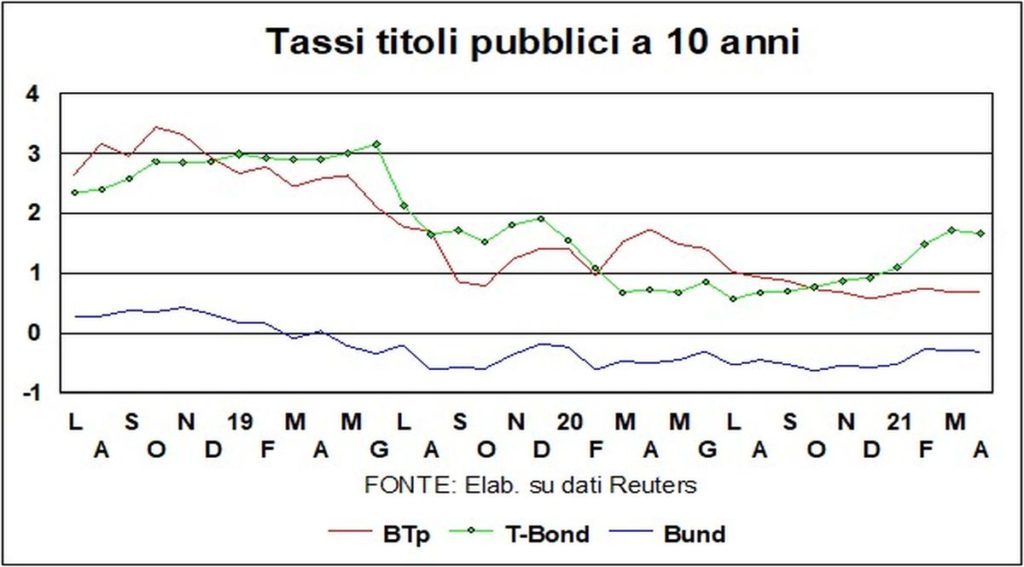

für btpden Verbreitung bleibt um 100: Die Renditen sind im Vergleich zu Jahresbeginn um rund fünfzehn Basispunkte gestiegen und bleiben nahe an den im Februar erreichten historischen Tiefstständen (z Bund, im Vergleich zum Jahresbeginn sind die Renditen etwas stärker gestiegen als in Italien). Mit dem Frontlader der von der EZB angekündigten Interventionen ist es möglich, dass sowohl die Renditen der BTPs als auch der Spread sie können wieder herunterkommen.

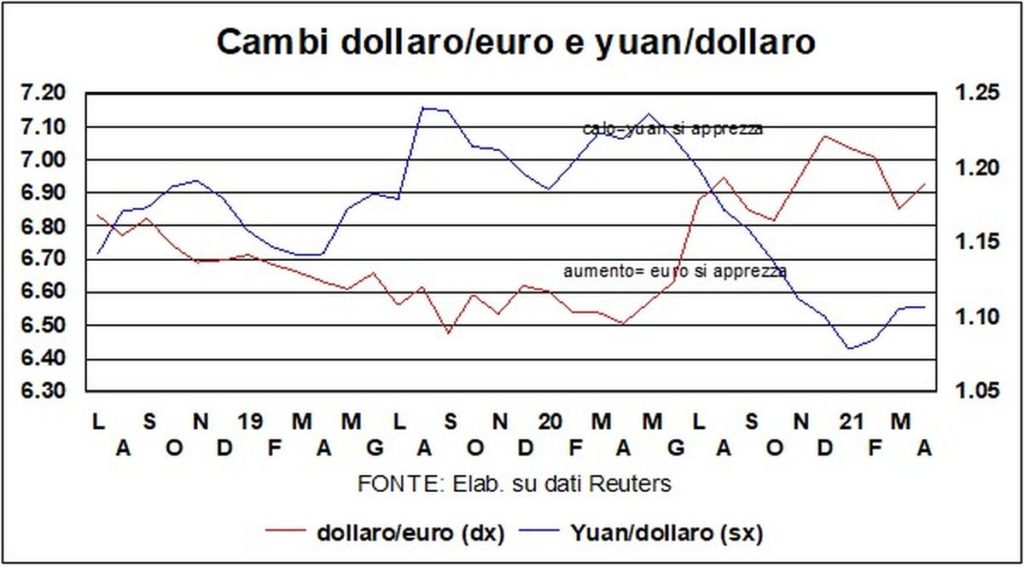

für Veränderung, der Aufwärtstrend der scheint gestoppt zu sein Dollar, der gegenüber dem Euro von 1,17 auf 1,19 stieg. Dies obwohl es das ist Wachstumsdifferenz zwischen Amerika und der Eurozone, dass die Zinsdifferenz – nominell und real – zugunsten des Dollars spielen. Aber die Märkte gehen leicht von halbvollem Glas zu halbleerem Glas über: das berühmte "Zwillingsdefizit" – das Staatsdefizit und das Zahlungsbilanzdefizit – sind viel höher in der US in Bezug aufEuropa (wo es einen Überschuss in der Außenrechnung gibt), und sie müssen finanziert werden Erleichterung des Kapitalzuflusses zu den amerikanischen Küsten. Kurz gesagt, wenn es sowohl Faktoren für als auch gegen den Dollar gibt, wir müssen nicht mit großen Änderungen rechnen in den Börsen.

Auch die Bedenken scheinen sich gelegt zu haben EZB auf eine übermäßige Robustheit des Euro. Sowohl die EZB als auch die Fed sagen, der Wechselkurs sei kein Ziel der Geldpolitik, aber angesichts dessen Alles in allem, wie die Franzosen sagen, die EZB hatte sich geirrt und erklärt, dass a Euro zu stark es drückt die Importpreise und trägt dazu bei Deflation die die Geldpolitik vermeiden will. Nun, wie erwähnt, sind diese Sorgen nicht mehr in Mode.

Wenden wir uns dem Fernen Osten zu Yuan er bestätigte eine nachhaltige Leichtigkeit und, anstatt gegenüber dem Dollar aufzuwerten, wie im Fall des Euro, blieb er über 6.50. Die chinesische Währung ist immer unter strenger Kontrolle und angesichts der antichinesischen Breitseiten der amerikanischen Regierung (Uiguren und nicht nur) hat China nicht viel Lust, den USA einen geschätzten Renmimbi zu schenken.

I Mercati Azionari Sie genießen eine seltene astrale Konjunktion, die sich in der Vergangenheit vielleicht nie gegeben hatte. Einerseits dieDie Wirtschaft läuft gut an sich, wenn auch in unterschiedlicher Weise für Länder und Sektoren, wie in anderen Teilen des heutigen Artikels argumentiert wird Lanzette. Andererseits, auch wenn das „von alleine“ ins Stolpern gerät, ist das an dieser Stelle garantiert Wirtschaftspolitik – Geld- und Haushaltspolitik – würde zur Rettung kommen als ein Mann, der, um Lagarde zu zitieren, „alle verfügbaren Mittel“ einsetzt. Kurz gesagt, das Sicherheitsnetz ist da und wie 2020 – das hässlichste Jahr seit der Nachkriegszeit – demonstriert hat Sicherheitsnetz das gilt nicht nur für die Einkommen der Arbeitnehmer, sondern auch für die Unternehmensgewinne.

Welche Unternehmen können auch auf a zählen Kosten des Geldes auf Tiefststände geschrumpft. Das ist nicht gut für Sparer, die Kupons abschneiden, aber es ist gut für Sparer, die in Aktien investieren, die das sehenAlternative zu Obligationenanlagen machen Sie sich unattraktiv. Und schließlich liegt am Horizont das gelobte Land vonHerdenimmunität, mit diversen Erleichterungen und Feierlichkeiten, die den Börsen nur gut tun können.

Hinter dieser Menge guter Nachrichten steht nur eine Vorbehalt: die Möglichkeit, dass wir zu viel gelaufen sind und dass wir zu Atem kommen müssen. Aber die Korrektur es wäre tatsächlich nur eine Korrektur, keine Umkehrung …

Natürlich gibt es auch andere Alternativen: sichere Häfen. Doch Gold hat seit Beginn der Pandemie das Rennen mit den Börsen verloren und orientiert sich an Abflüssen aus ETFs gelbes Metall Sie machen weiter. Auf edle Weine und Gemälde von Alte Meister wir konnten es nicht sagen. Und was die angeht Kryptowährung, sind uns etwas zu kryptisch. Überlassen wir sie denen, die eine Ablenkung wollen Spielautomaten, oder Liebhaber von Extremsportarten.