Futures, Optionen, Swaps … die explosive Entwicklung vonFinanztechnik In den letzten vierzig Jahren war es so, dass eine vollständige Taxonomie des Universums der „Derivate“ eine enzyklopädische Anstrengung erfordern würde. Auch weil die Grenze zwischen „derivativen“ Instrumenten und „traditionellen“ Instrumenten mit der Zeit verschwunden ist: Komm schon alte Wandelanleihen bis zu Bankuntergebene, wurden mehr oder weniger explizite Derivate in traditionelle Instrumente integriert, was zu immer komplexeren Formen der finanziellen Hybridisierung führte.

Derivate: Wie werden sie klassifiziert?

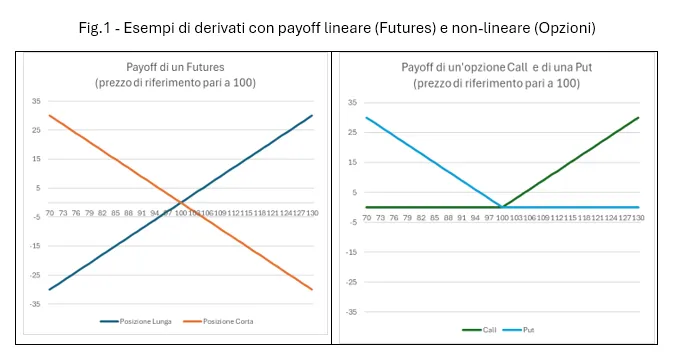

Auf einer sehr allgemeinen Ebene werden Derivate nach klassifiziert drei Dimensionen: die Art von zugrunde liegende Finanzvariable (also Devisenderivate, Zinsderivate, Aktienderivate...), die Börsenmarkt (geregelte Märkte, insbesondere für Futures oder Call- und Put-Optionen auf einzelne Aktien, oder unregulierte Märkte, auf denen bilaterale Transaktionen stattfinden) und die „Linearität“ der Auszahlungsfunktion. Beispielsweise sind Futures „linear“, Optionen hingegen nicht (siehe Abbildung).

Bleiben wir auf der Ebene größtmöglicher Allgemeinheit, d Futures sind Verträge, in denen sich die beiden Parteien verpflichten, zu einem späteren Zeitpunkt und zu einem vorher festgelegten Preis eine bestimmte Menge des zugrunde liegenden Vermögenswerts (Waren, Aktienindizes, Staatsanleihen…). Wenn der Preis des Basiswerts am zukünftigen Datum höher ist als der festgelegte Preis, gewinnt die Long-Partei und die Short-Partei verliert. Und umgekehrt, wenn der Preis des Basiswerts niedriger ist. Ein Rücktrittsrecht besteht für beide Seiten nicht, es sei denn, sie finden einen anderen Betreiber, der zur Übernahme bereit ist. Mit anderen Worten: Es geht darum „Forward“-Handelsgeschäfte, die sich von den „Spot“-Transaktionen nur dadurch unterscheiden, dass die Lieferung des Basiswerts über einen längeren Zeitraum hinausgeschoben wird. Ihr Einsatz ist daher von copertura, Aber auch Investition oder Spekulation. Eine Fluggesellschaft, die nicht das Risiko eingehen möchte, dass die Einnahmen aus heute verkauften Reisetickets die Treibstoffkosten nicht decken, wenn sie im August Passagiere befördern muss, kann das Risiko von Preiserhöhungen durch den Kauf eines absichern Öl-Futures heute, mit Lieferung im September (dem typischen Datum des vierteljährlichen Futures-Zyklus). Ebenso ein Investor, der will Diversifizieren Sie Ihr Portfolio durch den Kauf von Goldkönnen Sie einen Fonds erwerben, der wiederum in Gold-Futures investiert und so volles Engagement in den Goldpreisbewegungen erhält, ohne die enormen Kosten für die Verwaltung von „physischem“ Gold tragen zu müssen.

Im Falle des OptionenIm Gegensatz zu Futures hat eine Partei das Recht, aber nicht die Pflicht, die Option auszuüben. Bei einer Call-Option hat der Käufer das Recht, aber nicht die Pflicht, zum festgelegten Preis zu kaufen. Liegt der Endpreis des Basiswerts daher unter dem festgelegten Preis (auch Ausübungspreis genannt), wird die Call-Option nicht ausgeübt. Bei einer Put-Option geschieht das Gegenteil: Der Käufer hat das Recht, aber nicht die Pflicht, zum vorher festgelegten Preis zu verkaufen. Wenn der Preis also höher wäre als Streik, wird der Put nicht ausgeübt. Als Gegenleistung für dieses Recht muss der Käufer natürlich zum Zeitpunkt der Vertragsunterzeichnung a zahlen Verkäuferbelohnung. Auch bei Optionen kann das Ziel sowohl absichernder als auch spekulativer Natur sein. Wenn Sie beispielsweise eine starke Korrektur an der Wall Street befürchten, können Sie eine Put-Option auf den S&P500-Index erwerben. Auf diese Weise ist Ihr Portfolio ganz oder teilweise vor dem Risiko eines Zusammenbruchs geschützt und die gezahlte Prämie kommt einer Art Versicherungsprämie gleich. Wenn Sie sich jedoch an möglichen Steigerungen beteiligen möchten, aber nicht über das nötige Kapital dafür verfügen und den potenziellen Verlust auf die gezahlte Prämie begrenzen möchten, können Sie eine Call-Option erwerben.

Die tauschen Sie sind relativ komplexer, da sie den Austausch zweier zukünftiger Cashflows, von denen mindestens einer ungewiss ist, zu einer Reihe vorher festgelegter Termine beinhalten. Das typische Beispiel ist ein Fest-Variablen-Swap. Wenn Sie eine Hypothek mit variablem Zinssatz (z. B. 10 Jahre) in eine Hypothek mit festem Zinssatz (ebenfalls 10 Jahre) umwandeln möchten, können Sie einen Swap abschließen, bei dem Sie von der Gegenpartei zu den Zahlungsterminen der Rate die erhalten Bei einer Hypothek wird der von Zeit zu Zeit geltende variable Zinssatz und im Gegenzug ein fester Zinssatz an die Gegenpartei gezahlt (entspricht dem 10-jährigen „Swap“-Zinssatz, der zum Zeitpunkt der Unterzeichnung des Swap-Vertrags auf dem Markt gilt).

Wenn man von der allgemeinen Ebene auf die der Marktpraktiken übergeht, muss betont werden, dass es unzählige Unterkategorien gibt, die unterschieden werden müssen „exotische“ Derivate von diesen "Normal"Derivate, deren Auszahlung pfadabhängig ist (d. h. sie hängt von der Wertentwicklung des Basiswerts während der gesamten Vertragslaufzeit ab), von Derivaten, deren Auszahlung stattdessen durch den Wert des Basiswerts bei Fälligkeit bestimmt wird, usw An. Die Komplexität ist so groß, dass es nur für eine Minderheit der Derivate geschlossene Formeln zur Bewertung ihres Preises gibt (die berühmte Black-Scholes-Gleichung und ihre zahlreichen Varianten), während für den Rest „Monte-Carlo“-Simulationen verwendet werden. Das heißt, es werden Tausende möglicher Alternativszenarien für die Wertentwicklung des Basiswerts simuliert und aus den erzielten Ergebnissen der heutige Wert des Derivats abgeleitet.

Derivate, hier einige praktische Beispiele

Aber über die rechnerische Komplexität des Bewertungsproblems hinaus ist es wichtig zu verstehen, dass Derivate mit nichtlinearen Auszahlungen die Zuweisung eines Preises zu einer neuen Variablen erfordern: der Volatilität des Basiswerts. Tatsächlich wirkt sich eine Änderung der Volatilität asymmetrisch auf die beiden beteiligten Parteien aus. Betrachten Sie als Beispiel die in dargestellte Anrufoption Abbildung 1 Nehmen wir an, dass der Preis des Basiswerts bei Fälligkeit entweder 120 Euro (50 % Wahrscheinlichkeit) oder 80 Euro (50 %) betragen könnte. Der Wert des Calls würde in diesem Fall 10 Euro betragen, d. h. 20 Euro multipliziert mit 50 % (tatsächlich würde der Call nicht ausgeübt, wenn der Preis des Basiswerts 80 beträgt). Wenn die Volatilität höher ist und der Basiswert bei Verfall 130 oder 70 betragen kann, beträgt der Wert des Calls 15 Euro. Im Falle eines Futures ist der Preis jedoch gleichgültig gegenüber Schwankungen der Volatilität, da die Wirkung auf beide Kontrahenten symmetrisch ist.

Aus diesem Unterschied entstand ein Ganzes neue Serie von Finanzinstrumenten und Indikatoren, die aus dem Optionspreis auf den Grad der vom Markt wahrgenommenen Unsicherheit schließen. Der berühmte VIX, journalistisch oft auch Angstindex genannt, ist nichts anderes als ein Maß für die Volatilität, das von Zeit zu Zeit von Marktbetreibern zur Bewertung von Optionen auf den S&P500-Index verwendet wird.

Andererseits entstehen Derivate aus der Notwendigkeit, das Risiko zu steuern, das mit der zeitlichen Diskrepanz zwischen den eigenen „Vermögenswerten“ und „Verbindlichkeiten“ verbunden ist. DER Futures auf Agrarrohstoffe Sie wurden Ende des 800. Jahrhunderts genau deshalb geschaffen, um es den Erzeugern zu ermöglichen, das Risiko übermäßiger Preisschwankungen zwischen der Aussaat und der Ernte zu bewältigen. Der Devisenswapgeschäfte Sie wurden im Zuge des Währungschaos ins Leben gerufen, das durch das Ende von Bretton Woods verursacht wurde, um das Risiko zu bewältigen, das mit der allgemeinen Einführung eines flexiblen Wechselkurssystems verbunden ist. Dieselben Kreditderivate wurden trotz des schrecklichen Rufs, den sie in der großen Krise von 2008 erlangt hatten, geschaffen, um auf den motivierten Bedarf an moderneren und flexibleren Formen des Managements des Ausfallrisikos zu reagieren, der durch das damals aufkommende Phänomen der Disintermediation der Banken bei der Finanzierung von Krediten entstand die Wirtschaft.

Die Wirtschaftstheorie hat von Anfang an verstanden, dass ein Derivatemarkt auch das braucht „spekulative“ Komponente. Wenn es keine Betreiber gäbe, die Derivate ausschließlich zu dem Zweck kaufen und verkaufen, an Preisbewegungen zu verdienen oder Abweichungen zwischen Derivatemärkten und zugrunde liegenden Märkten zu arbitrieren, gäbe es nicht genügend Liquidität, um ihre Hauptaufgabe erfüllen zu können ist genau das, „echte“ Betreiber beim Risikomanagement zu unterstützen. Doch ebenso schnell erkannte man die Gefahr für den einzelnen Betreiber und für den gesamten Markt, die durch den übermäßigen Einsatz von Derivaten zu Spekulationszwecken entsteht.

Derivate, was ist das „Versicherungs“-Merkmal der Mindestkosten?

Tatsächlich haben wir ein weiteres Merkmal von Derivaten außer Acht gelassen, das von grundlegender Bedeutung ist, damit sie ihre primäre Funktion der Risikoabsicherung erfüllen können. Das Prinzip, nach dem Derivate strukturiert und bewertet werden, ist tatsächlich das, was wir definieren könnten "Versicherung" des Restaurants minimale Kosten. Verfügt eine der Parteien über ein vertraglich festgelegtes Recht, das aufgrund der probabilistischen Entwicklung der Ereignisse zu einem positiven erwarteten Nutzen führt, erhält die andere Partei eine entsprechende Vergütung. Dies geschieht bei Optionen, wie wir in den einfachen Beispielen oben gesehen haben, bei denen sich die Partei, die das Recht, aber nicht die Pflicht zur Ausübung hat, in einer vorteilhaften Situation befindet und daher der anderen Partei eine Prämie zahlen muss, die dem erwarteten Vorteil entspricht . Die Verwendung des Begriffs Preis Es ist kein Zufall: Es ist genau das, was bei einem Kfz-Versicherungsvertrag passiert, bei dem der Autobesitzer der Versicherungsgesellschaft einen Geldbetrag zahlt, der von der Wahrscheinlichkeit eines Schadens und den voraussichtlichen Kosten für die Reparatur des Schadens abhängt.

Bei Derivaten, bei denen keiner der Kontrahenten einen vertraglich vorab festgelegten Vorteil hat, ist dies der Fall reines Wetten und das Prämie ist Null. Dann werden wir anhand der weiteren Entwicklung der Ereignisse sehen, wer gewinnt oder wer verliert. Dies ist bei Futures oder Swaps der Fall, bei denen die einzige anfängliche Zahlung die sogenannte „Margin“ ist, ein Betrag, der hinterlegt wird, um die Zahlungsfähigkeit der von beiden Parteien stillschweigend übernommenen Verpflichtungen zu gewährleisten, und der sich während der Vertragslaufzeit je nach Vertrag ändert die Verluste oder Gewinne, die mit der Entwicklung der zugrunde liegenden Variablen verbunden sind. Der Begriff „Margin Call“, der Titel eines aktuellen Films über die große Krise von 2008, bezieht sich auf die behördliche Aufforderung an die unterlegene Partei, die Garantiemarge zu erhöhen, falls sich der Markt entgegen der eingenommenen Position entwickelt. Aber abgesehen von der anfänglichen Marge ist die Hebelwirkung, die Derivate einem potenziellen Spekulanten bieten, nahezu unbegrenzt.

Daher verstehen wir besser, warum die Regulierungsbehörden dem Überschwang, mit dem Betreiber, ob Privatanleger oder Profis, Derivate einsetzen, besondere Aufmerksamkeit schenken. Ob die Gefahr für den einzelnen Anleger, der mit Derivaten spekuliert, vom großen niederländischen Mathematiker nachgewiesen wurde Christiaan Huygens bereits 1657 in seinem De ratiociniis in ludo aleaeDie Gefahr für das systemische Gleichgewicht der Finanzmärkte wird durch die unzähligen Krisen, die durch den rücksichtslosen Einsatz von Finanzhebeln verursacht werden, empirisch belegt. Es ist daher nicht verwunderlich, dass sie aufgrund der gesammelten Erfahrungen in alle fortgeschrittenen Rechtsvorschriften einbezogen wurden Schutzmaßnahmen zum Schutz weniger aufmerksamer AnlegerDadurch werden nicht nur „reine“ Derivate, sondern auch „strukturierte“ Produkte (typischerweise Anleihen) für Laien unzugänglich gemacht, bei denen die Auszahlung zufällig von der Erfüllung bestimmter Bedingungen abhängt.

Folgt daraus, dass Derivate keinen Platz im taktischen Management eines Portfolios haben, selbst wenn es sich um ein Privatkundenportfolio handelt? Die Antwort ist negativ, allerdings mit einigen Klarstellungen. Zunächst müssen Sie den Verwendungszweck berücksichtigen. Zum Beispiel, wenn das Ziel ist Diversifizierung in ansonsten unzugängliche Anlageklassen (Wir haben das Beispiel von Gold gesehen) können Sie über Derivate (hauptsächlich Futures) Produkte kaufen, die eine Long-Position in diesen Anlageklassen nachbilden. Ein weiteres typisches Beispiel ist, was bei der Verwaltung eines langfristigen Anlageportfolios passieren kann, wenn man aufgrund extremer Ereignisse das Risikoprofil vorübergehend ändern möchte durch den Kauf eines negativ gehebelten ETFs. Hierbei handelt es sich um Fonds, die es durch den Einsatz von Derivaten (Swaps oder Futures) schaffen, die Wertentwicklung des zugrunde liegenden Marktindexes nachzubilden, jedoch mit umgekehrtem Vorzeichen. Wichtig ist, sich daran zu erinnern, dass Derivate teuer sind, insbesondere wenn sie von Fonds ohne Ablaufdatum (aufgrund der Verlängerung von Positionen) eingesetzt werden, und dass ... der Markt wie eine Demokratie ist: ein unvollkommener Mechanismus, für den es bisher jedoch keine Alternative gibt Es wurde festgestellt, dass sie Informationen effizienter verarbeiten können.

Mit anderen Worten: Sie müssen immer bedenken, dass a übermäßiges Selbstvertrauen ist nach eigener Meinung der sichere Weg zum Ruin. Und deshalb ist es besser, sich selbst eine zu geben Stop-Loss-ZielÜbertreiben Sie es nicht mit der Risikoabsicherung und seien Sie sich dessen immer bewusst „Der Markt ist falsch“ Es ist das Epitaph, das die Grabsteine unzähliger Generationen von Investoren ziert.