O inflação cai. Ou ainda não? Os mercados financeiros comemoraram o pequeno aumento nas preços ao consumidor nos EUA como se fosse a estrela do cometa anunciando o advento do Messias ou, pelo menos, mais prosaicamente, o fim do aperto monetário, que aos olhos dos investidores se assemelha muito ao Juízo Final.

Esperanças bem colocadas? O a dúvida é mais que legítima e traz à mente um episódio histórico muito mais edificante. O jovem Agostinho (ainda não santo) pediu ao Senhor: "Dá-me, eu te disse, castidade e continência, mas não agora". E o “agora não” justificava-se pelo “medo de que, concedendo-me logo, logo me tivesses curado da doença da concupiscência, que preferi saciar a extinguir” – (As Confissões, VIII, 17). Da mesma forma, de fato, pode-se dizer que a inflação está caindo, mas ainda não. Além disso, os bancos centrais, como um homem (Powell) ou uma mulher (Lagarde), essa doença da inflação, longe de saciá-la, querem "extingui-la".

tem certamente sinais de recuperação daquelas barreiras de oferta responsáveis por grande parte das pressões inflacionárias. E, claro, o fraqueza da demanda final, que é mais pronunciado na Europa do que nos Estados Unidos, contribui para suavizar a inflação.

A própria demanda fraca devido ao aumento dos preços, superior ao dos salários. Nesse sentido, oepidemia inflacionária tem um curso semelhante ao de qualquer outra epidemia, que ele se elimina im Com o passar do tempo, ao longo do tempo, imunizando a população sobrevivente. Também para a inflação, a questão crucial é a mesma: até que ponto tempo e com que Costi?

Para limitar o tempo e os custos da extinção da epidemia de inflação, os bancos centrais intervêm impondo uma espécie de bloqueio sob demanda: o aumento do custo do dinheiro torna menos conveniente a compra de moradias, máquinas, carros e outros bens duráveis (da mesma forma que os preços mais altos ao consumidor). Não é uma proibição absoluta de gastar, assim como não foi uma proibição absoluta de sair de casa para combater a propagação do vírus, mas com certeza dissuade muito.

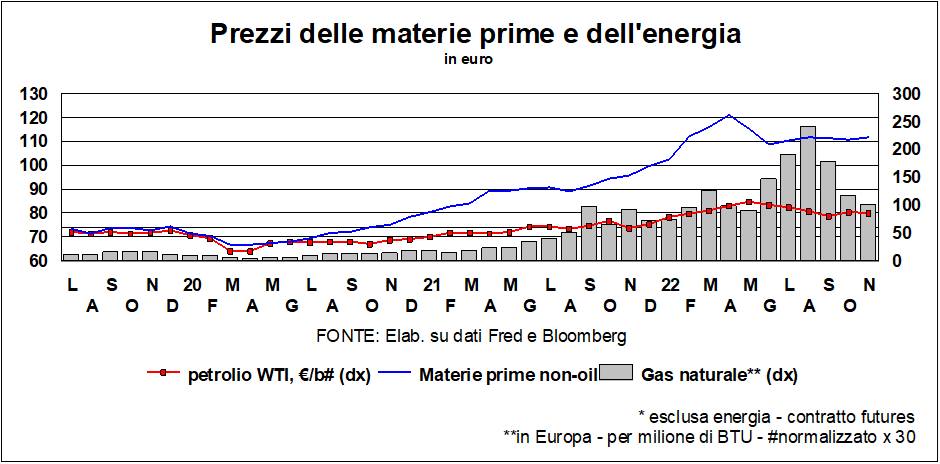

Quero dizer, a inflação está caindo, não é? Certamente a temperatura dos preços está diminuindo. De upstream para downstream, há muitas quedas de preço matérias-primas, energéticos e não energéticos, de frete marítimo e outros insumos. Essas quedas, no entanto, ocorrem em relação às máximas estratosféricas alcançadas há alguns meses e, para muitas commodities, elas interromperam ou até inverteram a tendência.

Para identificar melhor onde realmente estamos no caminho de resfriamento de preços, precisamos considerar não apenas as mudanças, mas também o níveis de cotação de commodities, porque é provável que muitos dos aumentos anteriores ainda não tenham terminado sua jornada para as listas de bens finais. Vamos tentar listar alguns, indicando o diferença em comparação com o período pré-pandêmico e pré-guerra: petróleo +100%, gás +200% nos EUA e +550% na Europa, trigo +75%, trigo +50%, cobre +30%, aveia +33%, soja +50%, arroz +50%, café +75%, açúcar +50%. Enquanto algodão, estanho e zinco voltaram aos valores anteriores a 2020.

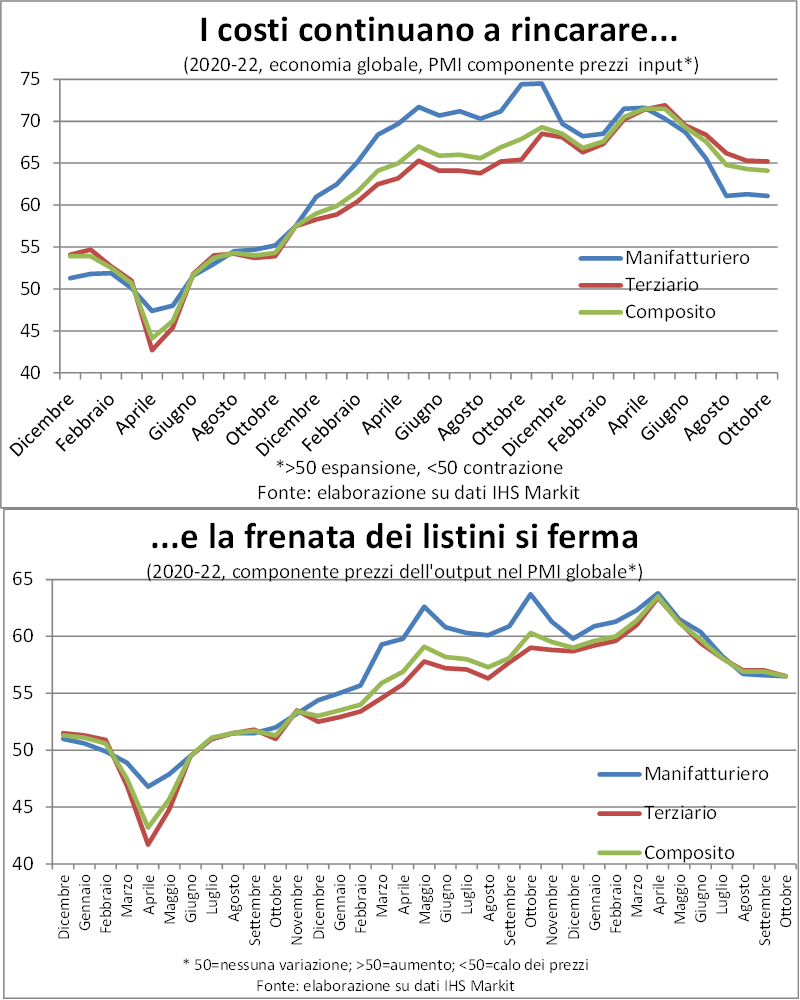

Outra indicação de resistência à diminuição das pressões inflacionárias vem de componente de preço do PMI. Que caiu bem dos picos de difusão dos aumentos observados na primavera passada, mas permanece bem acima do nível de neutralidade que prevalecia antes da pandemia e apresentou uma parada na queda nos últimos dois meses.

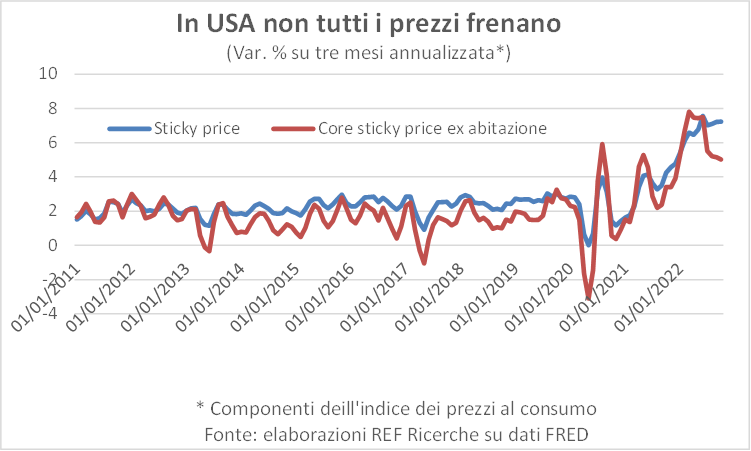

Além disso, nos mesmos dados de preço Os consumidores americanos, que impressionaram tão favoravelmente os mercados, ainda estão experimentando tensões ascendentes juntamente com sugestões de desaceleração. Por exemplo, eu preços "rigorosos" (pegajosos) registraram alta trimestral anualizada de 7,2% em outubro, a mesma de setembro e superior à tendência (6,5%).

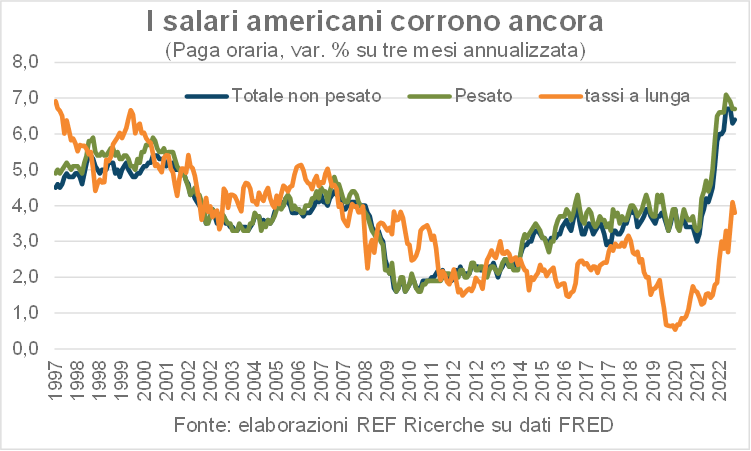

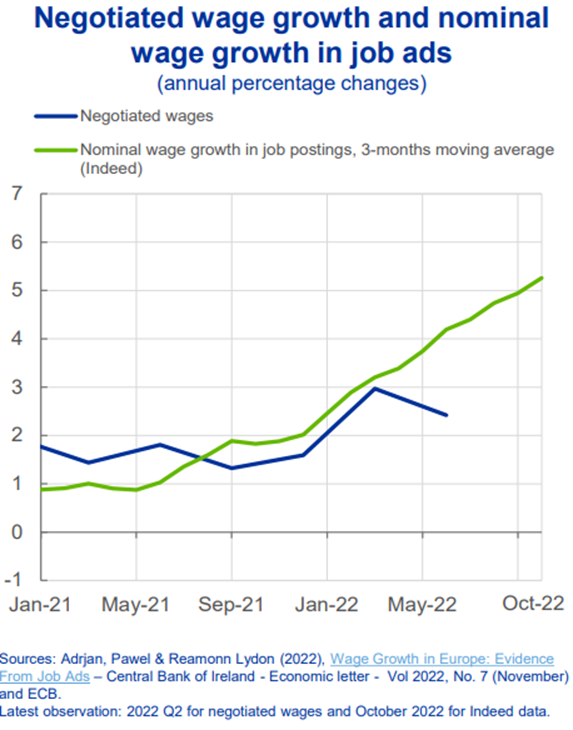

Por fim, há o mãe de todas as causas da inflação: dinâmica salarial. Ambos no USA ambos na Europa, isso não é compatível com a volta da inflação abaixo de 2%. Na primeira, ela viaja a 6,7% (três meses anualizados) ainda em outubro, ei os salários são puxados de uma demanda de trabalho igual a 1,75 vezes o número de desempregados. Certamente essa demanda diminuirá e a força de trabalho aumentará, reunindo um novo ponto de equilíbrio que não pressiona os salários para cima, mas esse ponto ainda parece muito distante. A impressão, baseada na curva de Phillips, é que o desemprego deve subir pelo menos meio ponto percentual: não exatamente ao alcance.

In Europa as estatísticas dos custos do trabalho são muito incompletas e tardias (ainda não deve ser difícil construí-las com base em dados administrativos...), mas a engenhosidade dos economistas criou uma nova fonte: a plataforma web de corretagem de empregos Indeed. De acordo com um estudo recente baseado em pedidos e ofertas que surgiram nesta plataforma, em outubro os salários subiram 5,2% ao ano nos principais países da Zona Euro, com um máximo de +7,1% na Alemanha e um mínimo de 3,5% na Itália, Espanha e Holanda. Sem falar nas reivindicações em curso em grandes empresas e em setores-chave, como o metalúrgico alemão (+8% do pedido sindical). O ajuda do governo às famílias para enfrentar as contas caras também visam mitigar esses pedidos, mas não podem cancelá-los.

Então, a redução da inflação está aí, mas é de longe prematuro organizar festa e abra o champanhe (desculpe, espumante!); corre o risco de acabar numa rave… Seria uma piada de mau gosto até no Carnaval.

Os indicadores reais

A tendência de conjuntura, hoje e ainda mais amanhã, acompanha diretamente a inflação. No sentido de que quanto mais rápido a inflação caísse, menor seria o freio à demanda, espontânea ou imposta pelos bancos centrais, necessária para contê-la. Obviamente a inflação não é a única fator de condicionamento o ciclo econômico, com SARS-Cov2 e eventos de guerra permanecendo no horizonte. Em um sentido positivo, então, eles desempenham o transformações verdes e digitais em andamento, que levam a investimentos intensivos e extensivos, com fortes efeitos multiplicadores sobre a demanda agregada.

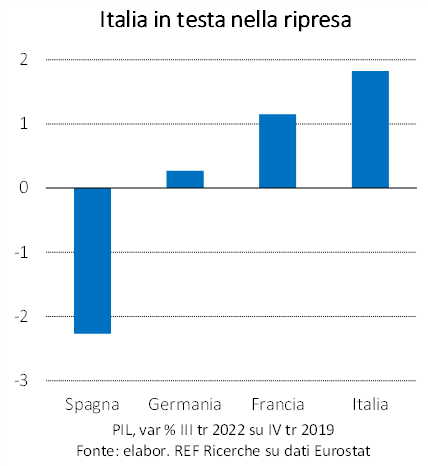

Há três notícias que merecem ser divulgadas, aguardando o destino da inflação nos próximos doze meses ou mais. O primeiro é o desempenho italiano, claramente melhor que o dos parceiros europeus: no terceiro trimestre de 2022, o PIB italiano supera o valor do final de 2019 em 1,8%, contra 1,2% na França, 0,2% na Alemanha e -2,3% na Espanha. Isso nunca havia acontecido no último quarto de século e é o sinal tangível de vitalidade do tecido empresarial e validade das políticas seguidas.

Para além dos anúncios (alguém pode explicar ao Ministro das Infraestruturas e Transportes que tem tantos recursos para gastar, se apenas se dedicasse a eles?) e algumas medidas imprudentes (como o pagamento em dinheiro de 5 euros: é bom para as economias fundado na ilegalidade e, em todo caso, retrógrado), o governo Meloni parece seguir o caminho traçado pelo governo Draghi. Tanto o decreto quater de ajuda (mesmo no nome) quanto o déficit programático de 2023 vão nessa direção.

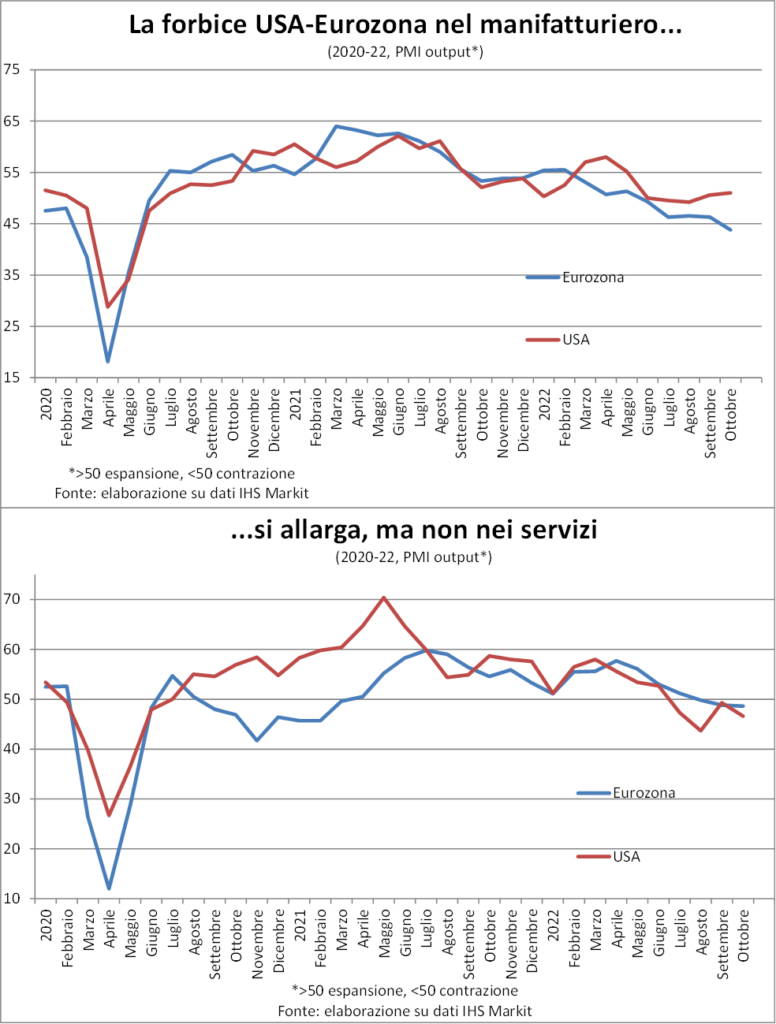

A segunda notícia é que o fosso entre a Europa e os EUA está em expansão, como era de se esperar, porque a crise energética atingiu os primeiros de forma dramática, enquanto os segundos se beneficiaram, como exportadores líquidos, dos aumentos dos preços da energia e dos alimentos. Esta diferença pode aumentar se o BCE prosseguir uma recessão profunda (palavra de Isabel Schnabel) necessárias para erradicar a persistência da inflação salarial. Enquanto nos EUA uma recessão morna pode ser suficiente.

A terceira notícia, e a mais recente de todas, é que o China está tentando inaugurar um novo rumo na política anti-Covid: uma vez firmemente confirmado no poder, Xi Jinping deixa bem claro que ainda precisa manter a bicicleta do crescimento econômico em pé, que a tolerância zero em relação ao vírus corre o risco de arruinar. E a economia mundial também precisa que a grande locomotiva asiática volte a se movimentar.

Taxas e moedas

Mercados eles anseiam pelo oásis: Uma pausa nas más notícias para ações e títulos. E os dados da inflação americana trouxeram esse refresco, com a alegria das ações e títulos. Um contentamento talvez prematuro, como discutido acima. Mas assim seja. Alguns dias antes do presidente do Fed dera um golpe no círculo e outro no barril, exteriorizando a respeito das esperanças de desaceleração do ritmo de alta dos juros ("Não pare, mas estude o ritmo" pareciam dizer os mercados - com o Poeta ). Sim, insinuou Powell, 75 pontos-base por mês não é imutável, mas o ponto de chegada será mais alto do que o mercado esperava. Algo semelhante havia dito o governador de Banco da Inglaterra e também o banco central da coreia do sul vazou que ele está "estudando a passagem" (la Banco de Reserva da Austrália já o "estudou", com um aumento menor do que o esperado).

Na prática, o que isso significa? Isso significa tudo vai depender dos dados. E, embora seja verdade que a política monetária restritiva exerce seus efeitos com atrasar de alguns trimestres (para que os referidos impactos negativos ainda não sejam visíveis), também é verdade que existem, em oleoduto da inflação, efeitos ainda por manifestar. O Fed, como outros bancos centrais, navegue pela vista, e com razão. Nunca aconteceu que, em um período de tempo muito mais curto do que um movimento cíclico normal, uma economia fosse derrubada pelo tapa do covid, então ressuscitou como um primavera e foi então atingido por uma combinação peculiar: pressão de preços pela pandemia oferecer restrições por um lado, e inesperado pressões de demanda por outro (para não mencionar o outro tapa da guerra na Ucrânia).

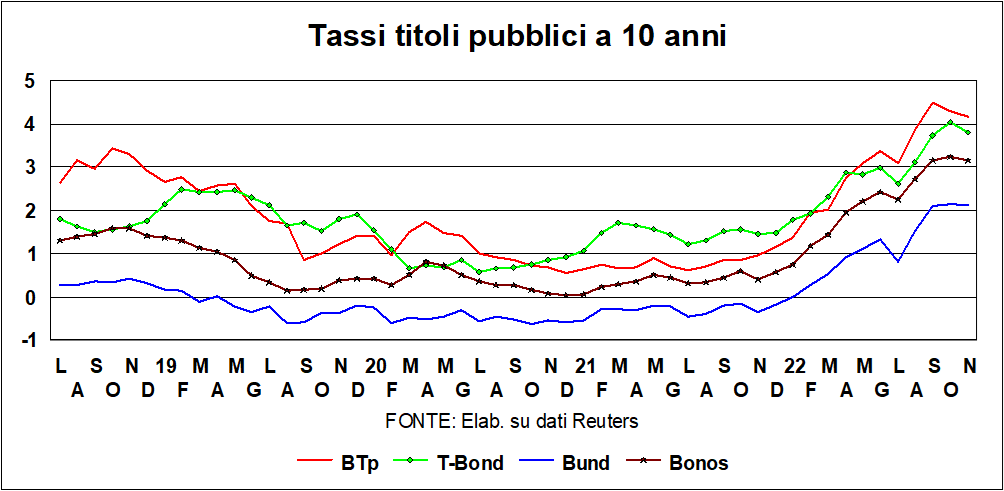

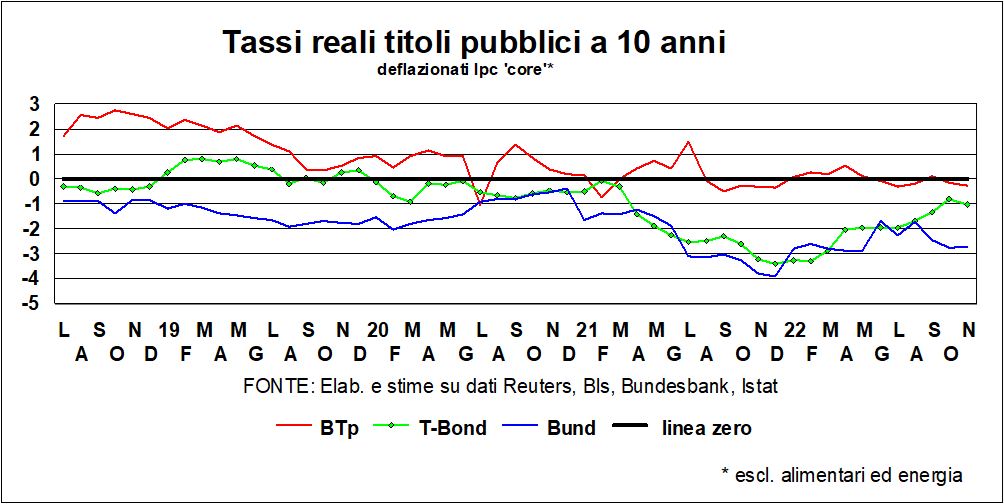

Nesta visão de surf eu taxas de mercado, que subia sem cessar, eles pararam graças aos preços ao consumidor de outubro na América (ver gráfico). EU'Itália merece uma discussão à parte: os yields dos BTPs haviam subido mais que os demais, dadas as incertezas ligadas ao novo governo, para voltarem a cair quando o mercado constatou que não haveria reviravoltas e o propagação tanto em comparação com os Bunds quanto em comparação com os Bonos.

I taxas reais, mesmo que deflacionados pelo núcleo da inflação, continuam a ser negativo, também na Itália, e em tese deveriam ser um suporte para a economia. Para temperar o suporte teórico, no entanto, duas considerações são necessárias. Primeiro, agora as decisões de gastos são dominadas pela incerteza e da desconfiança, e o custo da dívida tem menos peso. De acordo com taxas de inflação que importam para as decisões de gastos não são as atuais, mas as esperado, e aqui os dados sobre as expectativas, pelo que valem, revelam uma inflação bem menor que a atual e, portanto, taxas reais mais altas: o hipotecas de 30 anos na América – principal veículo de compra de imóveis – chegaram a 7%, muito acima da inflação esperada pelos lares americanos.

A desconfiança e a incerteza também dominam os preços dos mercado de ações que, para citar as "Mãos" do mês passado, continuam cambaleando "como uma tripulação de marinheiros bêbados": as esperanças (últimas deusas) se alternam com as decepções (neste momento a tripulação se inclina para as esperanças). Delírios aos quais o revisões para baixo de lucros corporativos, que não fogem à regra de que uma economia enfraquecida está associada a lucros mais fracos. existem os mercados públicos – onde os títulos são negociados – mas também há i mercados privados, um sistema financeiro magmático e inovador, que foge do abraço da regulamentação e adora brincar com os bastões de risco. E há quem diga que os problemas dos mercados privados podem se espalhar para os públicos.

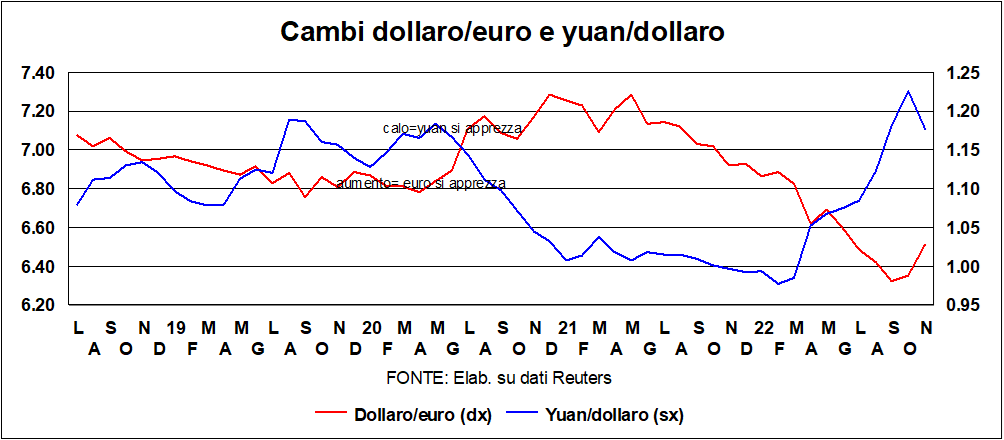

No campo da moedaeuro, apesar dos fundamentos adversos – diferencial de crescimento com a América, diferencial de juros reais de longo prazo, proximidade do teatro de guerra… – recuperado e superado paridade com o dólar, provavelmente devido a fatores geopolíticos (eleições intermediárias nos EUA, mais ativismo europeu na política externa…). Nunca fundamental eles continuam a ser adversos.

Lo yuan, que havia atingido 7.30 em relação ao dólar no final de outubro, recuou acentuadamente (dólar unter alles): afinal, há um novo – por assim dizer – presidente…), mas continua cerca de 13% mais fraco do que os níveis de a primavera passada; e desvalorizou desde então, mesmo em relação à moeda única. O Produtores chineses eles só podem ser satisfeitos, especialmente porque as taxas de inflação chinesas (global e núcleo, consumo e produção) são muito mais baixas do que as européias.