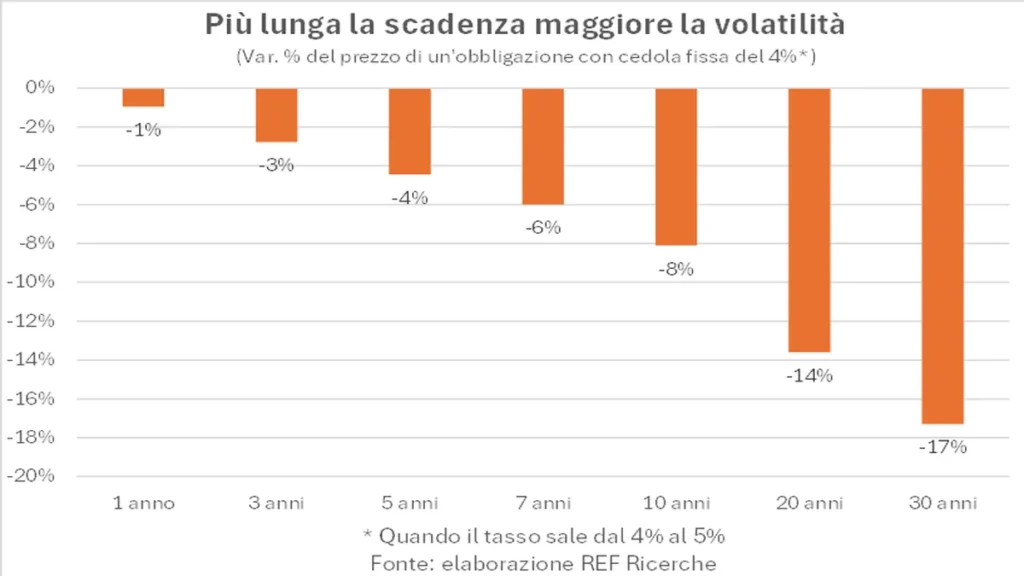

La duración cualquier bonos puede variar desde unos pocos meses hasta 30, 50, 100 años o incluso ser perpetuo. Por ejemplo, el Estado italiano emite bonos del Tesoro (Bot) con vencimientos de 3, 6 y 12 meses, los Bonos del Tesoro Plurianual con vencimientos de 2 a 50 años. Cuanto más lejano sea el vencimiento, mayor será la duración financiera del bono y mayor será la variación del precio a medida que varía el rendimiento. Los bonos suelen emitirse por un valor de 100, con un cupón que se paga anualmente o semestralmente; al vencimiento el emisor reembolsará el valor de 100. En este caso el rendimiento anual al vencimiento coincidirá con el cupón.

Il precio de un bono es igual al valor presente de los cupones futuros y al valor nominal reembolsado al vencimiento. Si el rendimiento después de la emisión aumenta y el precio del bono baja, un inversor que lo compre después de la emisión lo comprará a un precio más bajo; la diferencia entre el precio pagado y el valor reembolsado al vencimiento compensará el hecho de que el cupón sea inferior al rendimiento. Sin embargo, si el rendimiento cayera después de la emisión, el precio del bono subiría por encima del par, es decir, por encima de 100.

La elección de la duración de los títulos a comprar depende del rendimiento de los distintos vencimientos, de las expectativas sobre la evolución futura de los tipos (y por tanto de las expectativas sobre la evolución de las economías) y del horizonte temporal de cada individuo. inversor (ignoremos primero el riesgo de crédito). Si creemos que los rendimientos son altos, que el banco central es capaz de mantener la inflación bajo control, que el emisor sigue siendo solvente y si tenemos un horizonte temporal largo, entonces será preferible comprar bonos a largo plazo para asegurar una rentabilidad atractiva. obtener rentabilidad durante un largo período (o beneficiarse del aumento de precios si los rendimientos realmente caen).

En el momento de redactar esta nota, el Tesoro -bono del Estado americano- con vencimiento a treinta años tiene un rendimiento en torno al 4,5%, un nivel cercano a los niveles más altos de los últimos 15 años. Si creemos que la inflación regresa cerca del objetivo del 2% de la Reserva Federal y que Estados Unidos sigue siendo solvente, asegurar un rendimiento del 4,5% durante los próximos treinta años puede ser ciertamente interesante.

Tasa fija o variable

En cuanto al cupón, los bonos pueden tener cupones fijos (a veces incluso crecientes, escalonados, como el BTP Futura y el BTP Valore, pero definidos en el momento de la emisión) o variables, es decir, vinculados a un tipo de mercado a corto plazo. período. El Estado italiano emite Certificados de Crédito del Tesoro (CCT) con un cupón semestral vinculado al Euribor a seis meses más un diferencial; la duración es de entre tres y siete años. Con un bono de tasa variable no existe riesgo de tasa de interés ya que el cupón se ajusta a las tasas vigentes. En comparación con un bono a corto plazo como el BOT, el CCT le permite beneficiarse de una mayor rentabilidad debido al mayor riesgo crediticio durante una duración más larga y a la menor liquidez.

Valores indexados a la inflación

Los principales países emiten bonos gubernamentales vinculados a la inflación. Estos bonos tienen un cupón -inferior al de un bono nominal de características similares (emisor, vencimiento, fecha de emisión)- y prevén la revalorización periódica o al vencimiento del capital invertido. Por tanto, este tipo de instrumento ofrece a la vez una rentabilidad, denominada real, que es función del cupón y del precio de compra, y una protección del capital frente a la inflación. El capital reembolsado aumentó con base en la inflación acumulada en el período de referencia. La diferencia entre el rendimiento de un bono nominal y el rendimiento de un bono indexado del mismo emisor y con el mismo vencimiento indica la tasa de inflación de equilibrio, es decir, las expectativas del mercado sobre la tasa de inflación en el período hasta el vencimiento de los títulos. El Estado italiano emite dos tipos de bonos gubernamentales indexados: el BTP vinculado a la inflación europea con vencimientos que van de 5 a 30 años y el BTP Italia indexado a la inflación italiana con una revaluación semestral del capital y un bono de fidelidad al vencimiento.

La elección entre valores nominales y valores indexados a la inflación depende de las expectativas de inflación de cada uno en comparación con lo que descuentan los precios de mercado. Por ejemplo, inmediatamente después del estallido de la pandemia en marzo de 2020, la inflación esperada, derivada de los bonos del gobierno alemán a diez años, se había desplomado al 0,2%. Por lo tanto, los inversores estaban especialmente deprimidos y esperaban una inflación media muy baja para los próximos diez años. En ese momento, si se creía que la situación se normalizaría, ciertamente era mejor comprar bonos vinculados a la inflación que bonos nominales, dado que el rendimiento real era muy cercano al nominal. Situación inversa en el primer semestre de 2022, cuando las expectativas de inflación se dispararon debido a la guerra en Ucrania y las consecuencias de la pandemia en las cadenas de suministro. La tasa de inflación implícita a 10 años había saltado en mayo de 2022 al 3%. Nivel que presuponía una incapacidad por parte del banco central para controlar la inflación durante un período de tiempo relativamente largo.

Riesgo predeterminado

Para las emisiones corporativas y las de países con baja calificación crediticia, las consideraciones sobre la capacidad y voluntad del emisor para pagar sus bonos se vuelven al menos tan importantes como el riesgo de tasa de interés vinculado al vencimiento y el tipo de cupón. Es absolutamente imprescindible un análisis del negocio de la empresa emisora, su sostenibilidad, nivel de endeudamiento y capacidad de generar caja.

moneda

Si la moneda de emisión es diferente de la moneda de referencia del inversor, por ejemplo el euro para los italianos, los riesgos relacionados con las fluctuaciones del tipo de cambio pueden ser frecuentes. Es cierto, por ejemplo, que en esta etapa los bonos del gobierno estadounidense en dólares tienen un rendimiento más alto que los bonos alemanes equivalentes en euros (en el momento de escribir este comentario, el Tesoro estadounidense a 4,3 años tiene un rendimiento del 2,4% frente al XNUMX% alemán), pero un debilitamiento del dólar aunque sea de unos pocos puntos porcentuales puede fácilmente anular con creces el diferencial de rendimiento.

Impuestos

Finalmente, un comentario sobre la fiscalidad. Para las personas físicas residentes en Italia, los ingresos generados por los bonos gubernamentales (tanto italianos como de países de la "lista blanca", es decir, adheridos a una serie de acuerdos sobre el intercambio de información) están gravados al 12,5%, un tipo preferencial frente al 26%. esperado para los bonos de otros emisores. Por lo tanto, es necesario comparar los rendimientos netos del efecto impositivo al comparar diferentes tipos de valores.