التضخم، دليل على التراجع

همهم ميمو بارتياح قائلًا: "لم يعد هناك بطن"، ثم التفت إلى الطاهية ماتيلد، ذات الأصول الأفريقية والتي تتحدث اللغة الفينيسية (الـ الدوري (لم يأتِ بعد)، في إعلان تلفزيوني من ستين عامًا مضت.انتهى التضخم"همسوا اليوم محافظو البنوك المركزية في الاجتماعات الدورية والتجمعات الدولية - وآخرها في سينترا، البرتغال، من 29 يونيو إلى 1 يوليو - كان هناك تخوف من أن يُسمع المرء ويُعلن النصر قبل الأوان. وإذا كان إعلان النصر، في الواقع، يليق بمحافظ البنك المركزي، الذي يميل إلى الحذر أكثر من الابتهاج.

في الواقع، فإن يُنصح الجميع بتوخي الحذر من ضوء القمر والصواريخ التي تضيء بشكل ينذر بالسوء مضيق هرمزمما يجعلها في بعض الأحيان أضيق، أو بالأحرى محجوبة بالحرب التي لم تنته بعد (تنتهي الحروب بتوقيع السلام: إنها ليست بديهية بل بروتوكول)، وفي أحيان أخرى تتسع من خلال الاتفاقيات ووقف إطلاق النار. ومع ذلك، العلامات والأدلة هناك عودة لديناميكيات أسعار المستهلك بوتيرة ما قبل الحرب. لنرَ ما سيفعلونه.

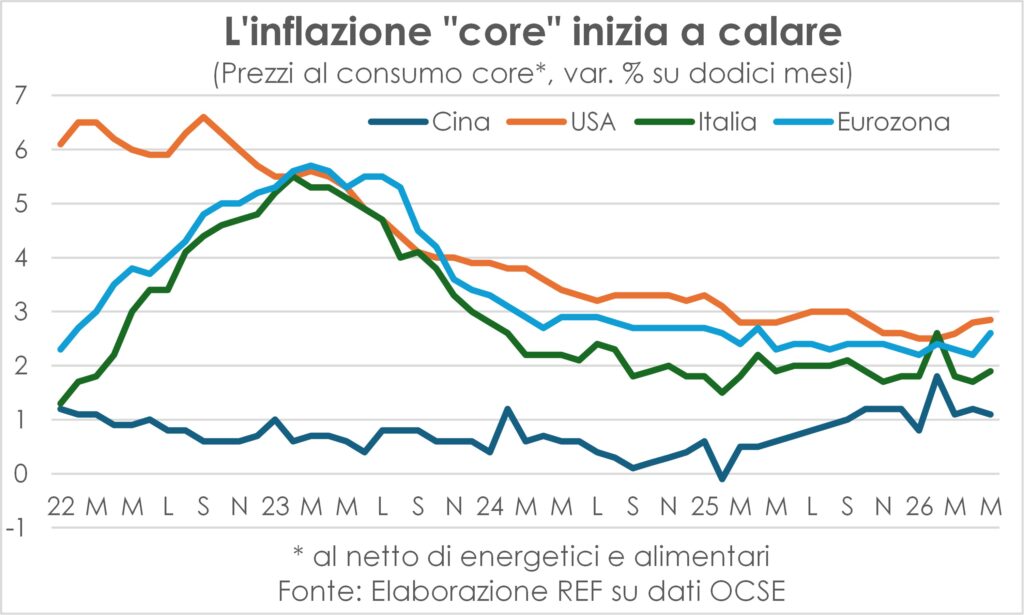

أولاً وقبل كل شيء، تشير بيانات شهر يونيو إلى بدايةانخفاض درجة الحرارة من الأسعار التي يدفعها المستهلكون (فقط في حين تستمر موجات الحر الأفريقية في ضرب أوروبا). فيمنطقة اليورو انخفض معدل النمو من 3,2% في مايو إلى 2,8%؛ في الولايات المتحدة الأمريكية يتوقع بنك الاحتياطي الفيدرالي في كليفلاند انخفاضًا إلى 3,9% من 4,2% (وإلى 3,7% في يوليو، لكنه لا يزال رقمًا متقلبًا للغاية). UK لقد ظل مستقراً بالفعل في شهر مايو، بدلاً من أن يرتفع كما كان يُخشى، ومن المتوقع أن ينخفض. اليابانارتفع معدل التضخم، الذي عانى من انكماش استمر قرابة نصف عمر الإنسان (بدأ في أوائل التسعينيات من القرن الماضي)، في مايو/أيار إلى 1,5% من 1,4%، لكن معدل التضخم الأساسي انخفض من 1,9% إلى 1,8%. الصينأما في بلد آخر تنبعث منه رائحة الانكماش، فقد انخفض معدل التضخم إلى 1% في يونيو، من 1,2% في مايو، وسجل المعدل الأساسي نفسه +1%.

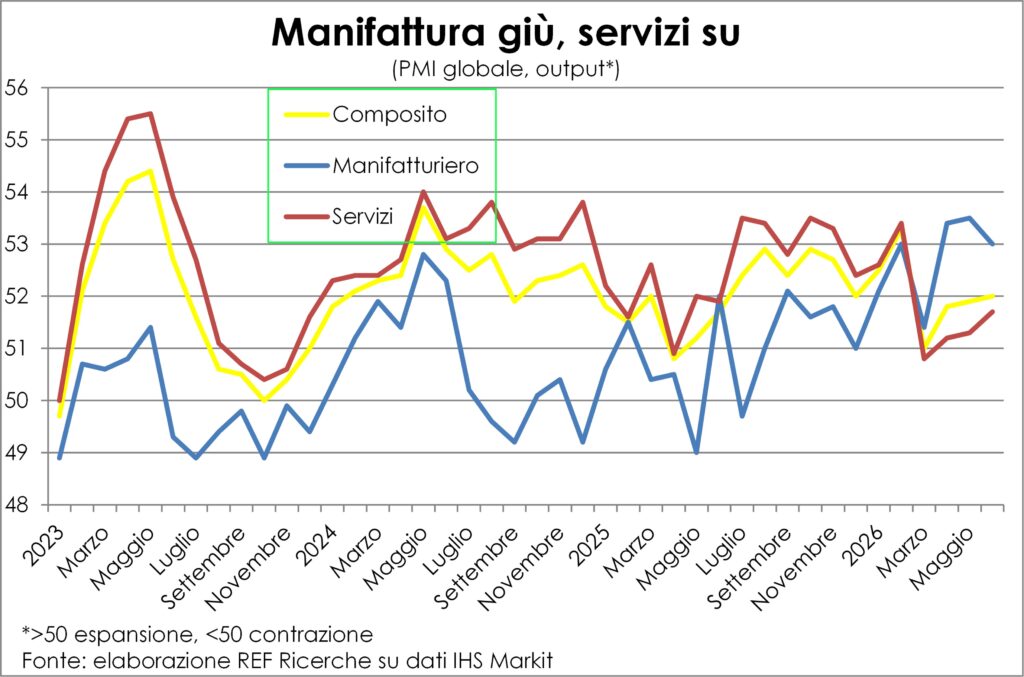

أيضا المكون السعري لمسح مؤشر مديري المشتريات يشير ذلك إلى تباطؤ حاد (وهذا لا يعني انعكاسًا، على الأقل ليس بعد) في الزيادات في كل من الأسعار المدفوعة للمدخلات والأسعار المستلمة للمخرجات، في قطاعي التصنيع والخدمات مجتمعين وكذلك في القطاعين بشكل منفصل.

لكن كيف انتهى الأمر بالفعل؟ موجة تضخمية جديدة يخشاها الكثيرونما الذي دفع محافظي البنوك المركزية، الذين تضرروا من التدخل المتأخر في عام 2022، إلى المسارعة لمعالجة الوضع استباقياً بالأقوال والأفعال؟ وهل كان هذا كل ما في الأمر؟ ما الذي حدث، وما الذي سيحدث؟

مثل الزيت

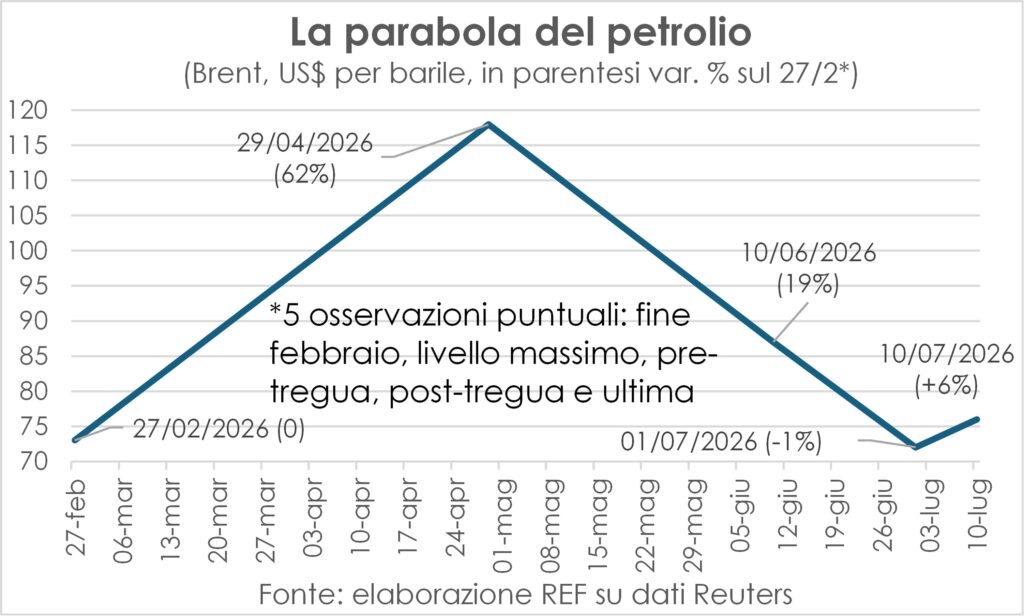

من بين أسباب فشل الموجة التضخمية بالتأكيد ما يلي: قصر مدة صدمة الطاقة في الحرببدأت المفاوضات في أواخر فبراير وانتهت في النصف الثاني من يونيو، بتوقيع مذكرة التفاهم، ووقف إطلاق النار، وإعادة فتح مضيق ملقا. ونتيجة لذلك، انخفضت أسعار النفط ومشتقاته، التي كانت قد ارتفعت بشكل حاد، إلى مستوياتها السابقة حتى 29 فبراير، مُكملةً منحنىً شبه مثالي، لترتفع بعد ذلك بنسبة 6% عندما استأنف الطرفان المتحاربان تبادل إطلاق النار. لكن من الواضح أن نسبة 6% أقل من نسبة 62% التي سُجلت في 29 أبريل، وهي أقل بكثير من النسبة المئوية التي كان من الممكن تحقيقها لو ارتفعت أسعار النفط بشكل حاد. أكثر من 200 دولار وهو ما اعتبره الكثيرون نتيجة حتمية لحرب الخليج الثالثة. ومع ذلك، لا يمكن تصنيف الزيادة بنسبة 6% على أنها صدمة.

كان الإيجاز يعني أنه لم يكن هناك وقت تقريبًا للحصول على آلية معقدة لتأثيرات الجولة الثانيةوالتي ينتهي بها المطاف إلى إدخال الأجور في دوامة مفرغة، وهي دوامة يسعى محافظو البنوك المركزية دائماً إلى حلها لقطعها وإدخالها في النوم، على الرغم من أنهم لا يتحركون بدوافع شريرة مثل الكونت أنكل.

سابقا، أجورأنا أول محرك متحرك من أي عملية تضخمية حقيقية. ليس أنها العملية الوحيدة. في توزيع الدخل أيضاً، نتيجة التشغيل الإجمالية له وزن كبير، لكنه عادة لا يؤدي إلى ارتفاع الأسعار إلا إذا حالات إستثنائيةأي من سؤال قوي جداً و ندرة شديدة في الإمدادات الفوريةوإلا فإن الشركات تميل إلى زيادة الإنتاج لزيادة حصتها في السوق أو على الأقل الحفاظ عليها، وذلك لـ الاحتفاظ بالعملاء الذين لا يرغبون في دفع المزيد مقابل المنتجات، لأنهم سيكونون قادرين على اللجوء إلى المنافسين.

تقليص الأجور وعدم اليقين المتفشي

في السياق الحالي، لا تشهد الأجور تحركات كبيرة، كما أن الطلب ليس نشطاً بشكل استثنائي؛ بل على العكس من ذلك، تستمر الأجور في تباطؤها الطويل ويبقى السؤال محصوراً تحت وطأة... حالة من عدم اليقين الهائلة التي أثارتها "المقالب" السيد ترامب (بالمعنى الحقيقي، فهو يشبه أتباع مانزون الطيبين في أساليبه)، بالإضافة إلى الصعوبة التي يواجهها المستهلكون في التعامل مع انخفاض القدرة الشرائية الناجم عن ارتفاع فواتير الطاقة. ليس من قبيل المصادفة أن مقالبه وفواتيره قد أرسلتهم الثقة.

الاختلافات الكبيرة مع موسم 2021-22

باختصار، تختلف الظروف الحالية اختلافاً كبيراً عن ظروف عامي 2021-22، عندما اختناقات في سلسلة التوريدبالإضافة إلى سؤال نهائي مثير للاهتمام حقًا و سوق عمل مندوبي المبيعاتلقد فعلوا كليهما زيادة هوامش الربح كلاهما يؤدي إلى زيادات تعويضية في الأجور.

لذلك، فقد قام محافظ بنك إيطاليا بعمل ممتاز للغاية. فابيو بانيتا، لتذكر هذه الاختلافات الكبيرة ("هذا ليس تكرارًا لما حدث في عام 2022"، كما صرّح أثناء حديثه في فرانكفورت في 7 يوليو)، ولتجنب ارتكاب البنك المركزي الأوروبي خطأ رفع أسعار الفائدة مرة أخرى؛ على الرغم من أن تلك التجربة نفسها قد أيقظت جاهزية الأعمال في تعديل قوائم الأسعار لتتماشى مع ارتفاع التكاليف، وهو استعداد أضعفته المرحلة الطويلة جداً من الاعتدال الكبير في الأسعار والتكاليف (وقد أكد بانيتا هذا الأمر بشكل جيد).

القوى التي يمكن أن تدفع الأسعار إلى الانخفاض

مع ذلك، ثمة مجال للتفاؤل. فإذا توقف الطرفان المتنافسان، الولايات المتحدة وإيران، عن التلاعب بالأسلحة (وهو أمر مستبعد نظراً لعقلية التباهي لدى كليهما)، فقد يؤدي ذلك إلى التضخم. تنخفض بسرعة أكبر بكثير أكثر مما كان متوقعاً. ليس فقط بفضل انتعاش أسعار المواد الخام للطاقة ومشتقاتها، ولكن أيضاً بسبب إعادة تشغيل التأثيرات وأن الصدمة التي أحدثتها الحرب على شركات التصنيع وعلى أولئك الذين يقدمون خدمات للمستهلكين، وتحديداً السفر والسياحة.

سنتحدث عن الإعادة لاحقًا. نشير هنا إلى أن المخزونات المتراكمة في التصنيع ولتجنب نفاد المدخلات (كما حدث في 2021-22)، فإن هذه المدخلات معرضة لخطر أن تصبح فائضة، وسيتعين التخلص منها؛ وقد قرأنا في استطلاعات مؤشر مديري المشتريات أن الشركات بدأت في تقليل مشترياتها من المدخلات. إفراغ المستودعاتوسرعان ما سيتعين عليهم الترويج للمبيعات من خلال تقديم خصومات. خصومات حتى الشركات العاملة في قطاعي السفر والضيافة ستبدأ في القيام بذلك للحد من الأضرار التي تلحق بالموسم السياحي. املأ الطائرات والفنادقبإضافة انخفاض أسعار الطاقة إلى هذه الخصومات، قد نشهد في الأشهر المقبلة انخفاضاً في أسعار المستهلكين، وليس مجرد تباطؤ في وتيرة انخفاضها.

بين النجوم والإسطبلات

ما طار طير وارتفع إلا كما طار وقعقال إسحاق نيوتن قولاً مشهوراً، وجعله الإنجليز في القرن التاسع عشر قولاً ينقل قانون الجاذبية من عالم الفيزياء إلى عالم المصائر والأحداث البشرية (أو، في نسخة بيرتولدو، "من يرمي حجراً عالياً، سيعود ليضرب رأسه"). في الاقتصاد الأمر لا يسير بهذه البساطة، كما يتضح من تحسن مستوى الرفاه لدى البشرية ككل على مدى القرنين والنصف الماضيين (على الرغم من وجود تفاوتات كبيرة وتقلبات هائلة). ومع ذلك، أحيانًا تسير الأمور على هذا النحو تمامًابل وحتى العكس صحيح. ما ينزل لا بد أن يصعدما نمر به هو أحد تلك المناسبات النادرة.

في الواقع، لقد أحدثت صدمة الطاقة في الحرب أُرسلت إلى النجوم النشاط الصناعي و في الإسطبلات الأنشطة الخدمية. ونظرًا لاختلاف طبيعة منتجات كليهما، حيث يوجد في أحدهما فصل زمني بين العرض والطلب، بينما يكاد يكون هناك تزامن دائم في الآخر، فقد تمكنت الشركات الصناعية من تفعيل الطلب والإنتاج للمستودعوذلك لتجنب الوقوع في نفس الموقف الذي شهدناه قبل خمس سنوات فقط من نقص المواد الخام والمنتجات نصف المصنعة وارتفاع التكاليف وتأخيرات التسليم. فقط أن هذه الاستراتيجية فقط في حالة لقد تسبب ذلك بنفسه في اختناقات الإمداد وارتفاع الأسعار التي كان من المفترض تجنبها، وقد ثبت أنه معيب بالنسبة لـ فرط التبصر.

بدأ الرجوع إلى الوراء

في الواقع، فإن إعادة فتح مضيق هرمز بسرعة نسبية (بافتراض أن الاشتباكات الجديدة مؤقتة) تُبطل ذلك الجهد، والآن المخزونات المتراكمة وقد تبين أن المخاطر مفرطة، ولذلك بدأت العديد من الشركات، وفقًا لاستطلاعات معهد إدارة المشاريع، في تقليل المشتريات للتخلص من الفائض، يتم تحويل العرض والطلب في الاتجاه المعاكس. ومع انتشار عملية خفض المخزون، سيشهد قطاع التصنيع العالمي انخفاضًا في الطلبات والإنتاج، مما يعكس ما حدث بين مارس ومايو، وإلى حد ما، يونيو.

على العكس لقد تضررت الخدمات كان لارتفاع تكاليف النقل أثر مباشر على طلب المستهلكين (حيث تذبذبت أسعار وقود الطائرات ضعف تذبذب أسعار النفط الخام) وعلى قطاع النقل عموماً، مما أضرّ بأعمالهم. لكن الوضع سيتعافى الآن، بشكل متماثل.

التناوب بين البلدان

بالإضافة إلى، ومن نواحٍ عديدة، كنتيجة لتراجع الآثار على قطاعات "صدمة ثلاثة أشهر"، يجري التناوب بين الدول وسيزداد قوة. ويعتمد ذلك على مدى اتساع نطاق هذا التناوب. اعتماد من الخارج لمصادر الطاقة الأولية وأكبرها عمق السياحة في اقتصاداتهم المعنية.

بالطبع أوروبا، وخاصةًمنطقة اليورويمتلكون كلا الصفتين. لذلك كان الأمر كذلك يضرب كلاهما من جانب العرضمع الارتفاع الحاد في التكاليف وخطر تقنين الطاقة - بالمناسبة، فقد نُشرت تحليلات لأسابيع، إن لم يكن لأشهر، حول هذا الخطر وحول تدمير احتياجات الطاقة لمواجهة صيف وربما خريف مع إمدادات قليلة من النفط والغاز ومشتقاتهما: الآن ساد صمت مطبق على كليهما - كلاهما على جانب الطلب، داخلي وخارجي. داخليلأن العائلات والشركات، التي سحقت بين سندان عدم اليقين ومطرقة ارتفاع الأسعار، قد قللت من إنفاقها بحذر. إستيرا، لأن أسعار تذاكر الطيران على الطرق الطويلة أصبحت مرتفعة للغاية بالنسبة لشريحة كبيرة من السياح الآسيويين الذين يطمحون إلى التعرف على القارة القديمة أكثر بكثير مما يرغبون في زيارة القارة الجديدة، التي تشبه بالفعل المدن الحديثة التي يعيشون فيها والتي اعتادوا عليها.

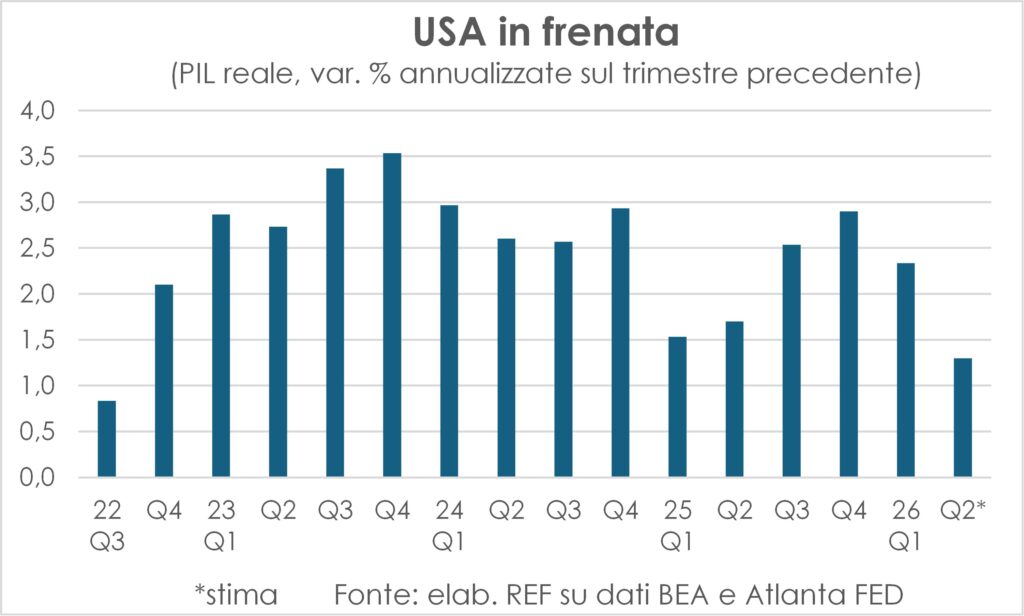

بل على العكس من ذلك، فإن عقوبة الولايات المتحدة الأمريكية كان هناك طلب داخلي (إذ كان على المستهلكين إعادة ضبط إنفاقهم بناءً على ارتفاع أسعار الطاقة)، ولكن ليس على مستوى الدولة، وهو ما شهده بالفعل تحسين شروط التجارةباعتبارها مُصدِّراً صافياً للنفط والغاز، لم يكن هناك طلب أجنبي، للسبب المذكور أعلاه، ولأنها استفادت بالفعل من تدفقات النفط والغاز. جماهير كأس العالم لكرة القدمومع ذلك، فقد نما هذا العملاق ذو النجوم المتلألئة بوتيرة ثابتة خلال الأرباع الثلاثة الماضية. وتيرة أبطأ ابتداءً من عام 2022 (بمعدل سنوي قدره 1,3%)، ويقع مركز التباطؤ في استهلاك (+1,5%)، بينما الاستثمارات المتعلقة بالذكاء الاصطناعي (المصانع والآلات +12,2% والأصول غير الملموسة +8,5%)؛ من ناحية أخرى، وكما ورد في أحدث تقرير لمجلة لانسيت، فإن إنشاء وظائف في شهري أبريل ومايو، تم "تزييفها" من خلال مراجعة معاملات الموسمية، في حين انخفضت الأجور الحقيقية.

و الآسيابشكل عام اقتصادات القارة الأولى حسب الحجم الديموغرافي (60,2% من إجمالي العالم) والحجم الاقتصادي (45,6%) يكسبون من إعادة اللف والتدوير، لأنها تعتمد على الطاقة المستوردة ولأنها تعتمد بشكل كبير على التصنيع، ولكنها أيضًا في هذا مركز حقيقي للسلع اللازمة لثورة الذكاء الاصطناعيعلاوة على ذلك، فإن المسافات الداخلية كبيرة لدرجة أن انخفاض أسعار تذاكر الطيران سيعطي دفعة جديدة للسفر داخل القارات، بالإضافة إلى السفر بين القارات المذكور أعلاه.

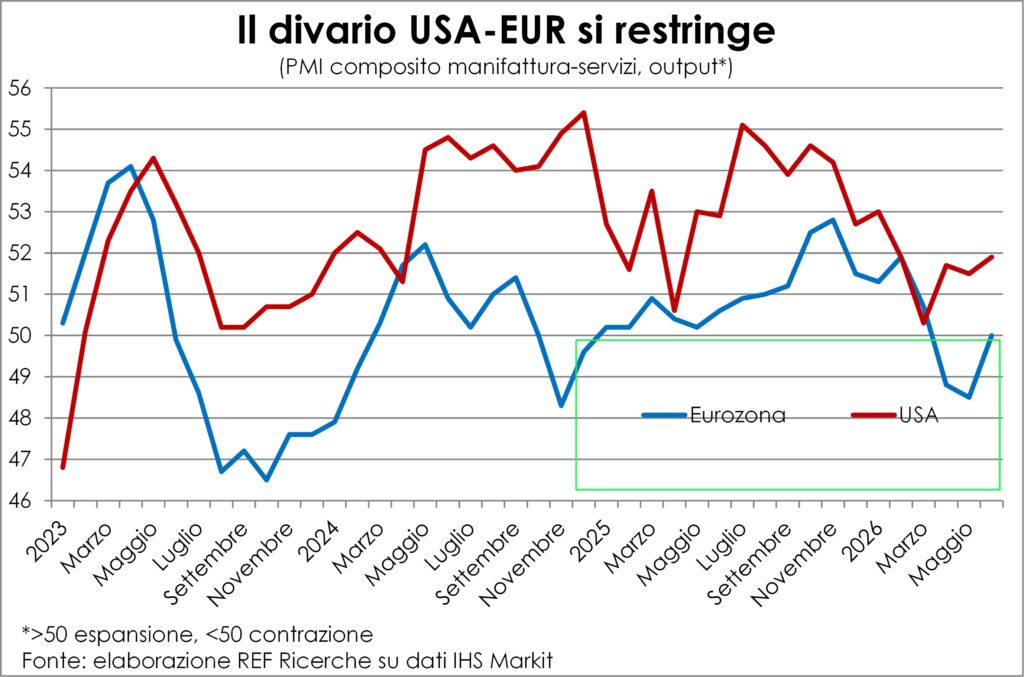

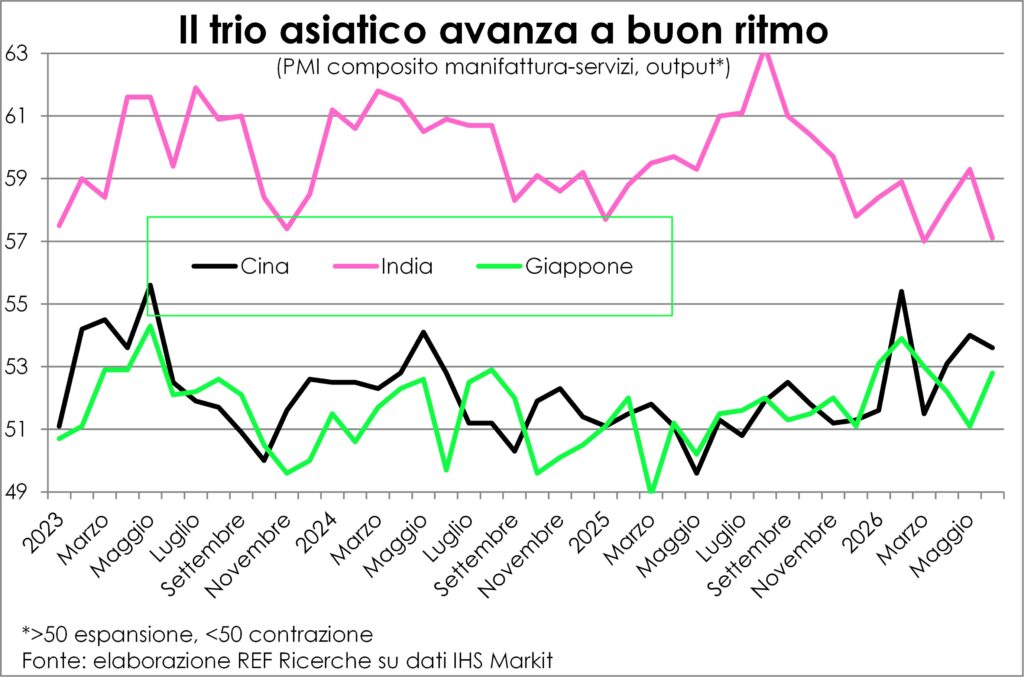

إذا نظرنا إلى الاقتصادات الآسيوية الرئيسية الثلاثة، فإننا نلاحظ تباطؤًا في وتيرة النمو في الهند (لا يزال مرتفعًا)، وتسارعًا في اليابان، وحيوية أكبر في الصين. محرك قافلة العالم إنه ضمن هذا الثلاثي.

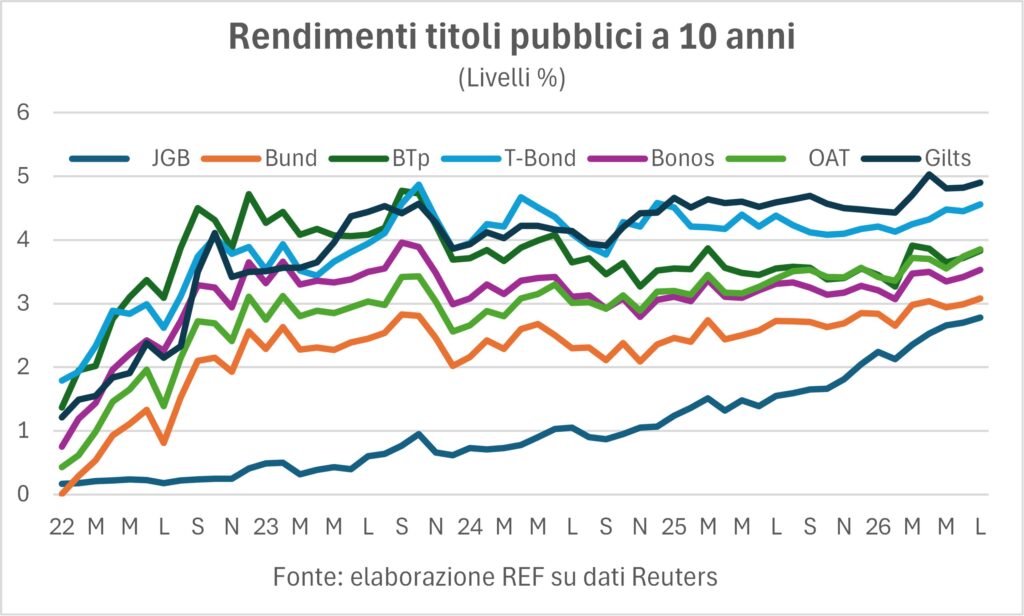

ترتفع المعدلات، مكانيًا وزمنيًا

في شهر يونيو، وفي غضون أيام قليلة، كان هناك اثنين من الأخبار الكبيرةمن جهة، أ الوتر الأولعلى الرغم من هشاشتها وكونها موضع تساؤل اليوم، بشأن إعادة فتح مضيق هرمز، وهو اتفاق أعقبه انخفاض حاد في سعر النفط الخام، والذي لم يتم التراجع عنه إلا جزئيًا الآن؛ من ناحية أخرى، الاجتماع الأول لمجلس الاحتياطي الفيدرالي في ظل الرئاسة الجديدة لـ كيفين ورش، مع عدم إحراز أي تقدم على مستوى سعر الفائدة الرئيسي، ولكن مع إعادة تأكيد حازمة على مكافحة التضخم.

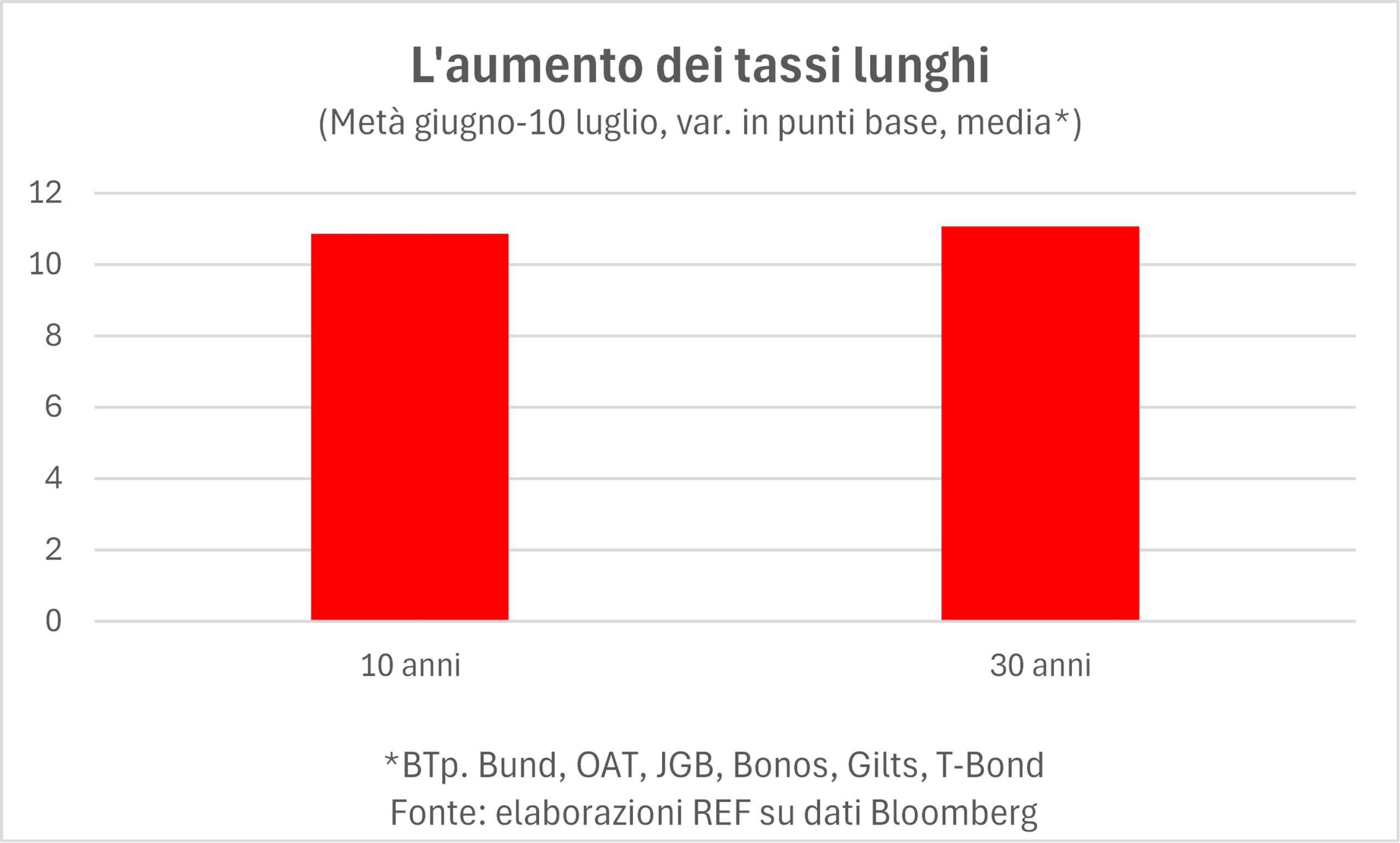

كان من المفترض أن تدعم هذه البدعة الأولى كولومبيانخفاض التضخم يعني انخفاض أسعار الفائدة. أما الثاني، فقد فسّرته الأسواق على أنه احتمال أكبر لـ رفع معدلبالنظر إلى أننا ما زلنا بعيدين عن هدف الـ 2% الشهير، فماذا حدث لأسعار الفائدة من منتصف يونيو حتى اليوم؟ دعونا نلقي نظرة على أسواق السندات السبعة الرئيسية في الغرب (مع اعتبار اليابان "غربًا فخريًا"، وعلى أي حال، فإن "البحث عن الشرق عبر الغرب" يقودنا إلى اليابان...): سندات الخزانة الأمريكية، وسندات الخزانة الألمانية، وسندات الخزانة البريطانية، وسندات الخزانة الأمريكية ذات العائد الثابت، وسندات الخزانة الأمريكية ذات العائد الثابت، وسندات الخزانة الأمريكية ذات العائد الثابت، وسندات الخزانة الأمريكية ذات العائد الثابت، وسندات الحكومة اليابانية. ما حدث هو أن لقد سادت مخاوف الصقور. على أمل الحمام: زادت المحاصيل، وإن كان ذلك بشكل طفيف، في كل مكان، والأمر الأكثر إثارة للقلق هو أنها زادت في مواعيد نهائية أطول (30 عامًا) بقدر عوائد 10 سنوات.

من الصعب دائماً التدقيق في دوافع السوقإذا صحّ أن الرغبات التفاؤلية للعديد من أعضاء لجنة السوق المفتوحة الفيدرالية - وهي الهيئة التابعة للاحتياطي الفيدرالي التي تتخذ قرارات السياسة النقدية - لا ينبغي، في حد ذاتها، أن تؤثر على توقعات أسعار الفائدة في الأسواق الأخرى، فلا بد من وجود دوافع أخرى لرفع أسعار الفائدة تمتد في المكان والزمانلقد أوضحنا هذه الأسباب عدة مرات في الماضي: الحاجة إلى الاستثماراتالقطاعين العام والخاص. وتعكس عوائد السندات الحكومية حقيقة أن الاستثمارات التي أصبحت ضرورية بسبب انتقالات متنوعة – الرقمية والبيئية – تُشكل عبئاً ثقيلاً على القطاع العام، ناهيك عن تكاليف دفاعلكن احتياجات الاستثمار للقطاع الخاص لا تقل أهمية.AIعلى عكس الثورات الصناعية الأخرى، هناك احتياجات قبل تطبيقها عملياً، نفقات ضخمة فيما يتعلق بحساب رأس المال، هنا والآن. يبدو الأمر كما لو أنه، بالعودة إلى الثورة الصناعية الأولى، كان من الضروري أولاً تصنيع ملايين وملايين من محركات البخار، ثم توزيعها عبر المكان والزمان، حتى يتمكن أولئك الذين حصلوا عليها من الاستفادة من زيادة الإنتاجية.

كما ذكرنا، كانت هذه الاحتياجات الاستثمارية كان ذلك واضحاً لبعض الوقتلماذا، على ما يبدو، أصبحت هذه العوامل تؤثر بشكل أكبر على العوائد من ذي قبل؟ هناك دائماً لحظة - لا يمكن التنبؤ بها - يدرك فيها السوق أن عاملاً ما - مثل التمويل المطلوب للاستثمارات الضخمة - يجب أخذه على محمل الجد، ويتصرف وفقاً لذلك.

L 'التضخم الأساسي (باستثناء الغذاء والطاقة) يبقى مستقراً إلى حد كبير، وكذلك الحال بالنسبة لـ توقعات التضخم (كما يتضح من الفرق بين عوائد السندات المرتبطة بالمؤشرات والسندات غير المرتبطة بها)، والتي كانت قد ارتفعت عند اندلاع الحرب، انخفضت منذ ذلك الحين عن تلك المستويات. تكمن المشكلة في حقيقة أن الزيادات في أسعار الفائدة الاسمية تنتقل إلى الآخرين. العيش بأسعار حقيقيةفي إيطاليا وفرنسا، تتجاوز هذه النسب 2%، وهو ما لا يساعد بالتأكيد على النمو الذي لا يزال عند "نقطة الصفر".

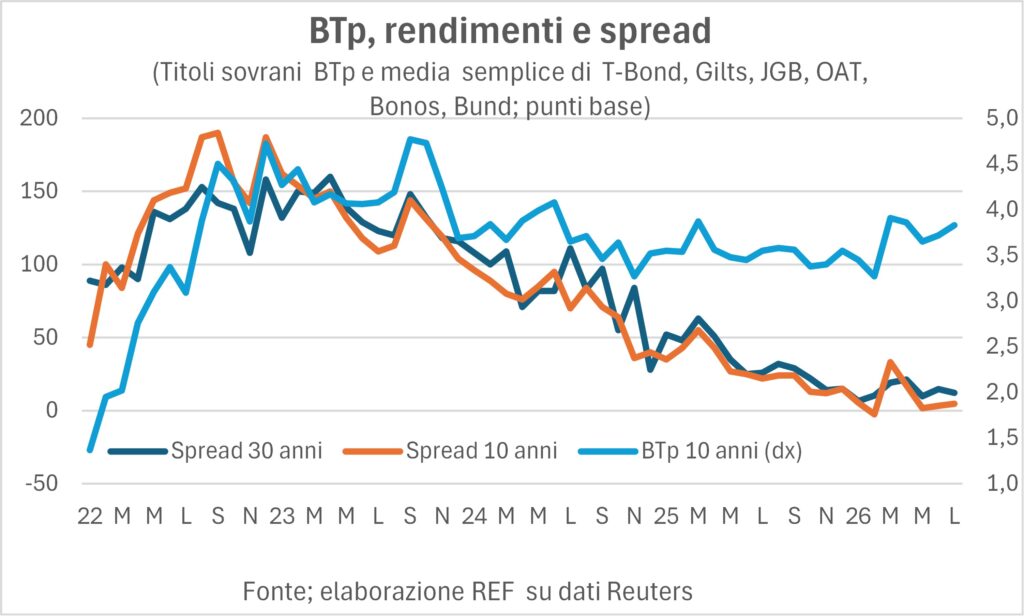

وكما يحدث في أوقات ارتفاع أسعار الفائدة، انتشار BTP إنهم يعانون من ذلك، حتى وإن ظلوا قريبين من أدنى المستويات القياسية التي تم الوصول إليها في فبراير، قبل الهجوم الأمريكي الإسرائيلي على إيران مباشرة.

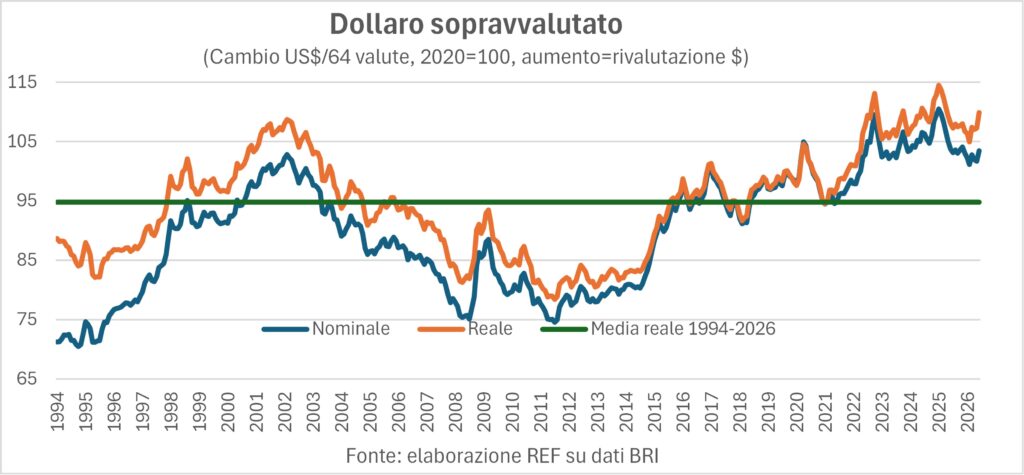

يقوى الدولار

La يتم تداول العملة الأمريكية على نطاق واسع يتأثر الدولار بعوامل دورية وهيكلية. أحيانًا يطغى أحدهما، وأحيانًا يطغى الآخر. هيكليًا، الدولار مبالغ فيهإن سعر صرفها الفعلي، سواء الاسمي أو الحقيقي، أعلى بكثير من المتوسط طويل الأجل (انظر الرسم البياني)، وهذا الارتفاع في القيمة يقوض القدرة التنافسية للمنتجات المصنوعة في الولايات المتحدة ويشجع على الواردات. ما هي العواقب؟ العجز التجاري تواصل شركة أمريكان إيرلاينز تحقيق مستويات عالية، على الرغم من الرسوم الجمركية، و صافي المركز الأجنبي (الأصول مطروحًا منها الخصوم) للولايات المتحدة سلبية بشكل مخيف، حيث تبلغ 73٪ من الناتج المحلي الإجمالي (للمقارنة، في إيطاليا هي إيجابية إلى حد كبير).

لكن مع كل تغيير في العوامل الاقتصادية، يخفّ وطأة العوامل الأساسية: كان يكفي أن يكرر رئيس الاحتياطي الفيدرالي الجديد اعتقاده بأن "التضخم لن يزول" حتى تقتنع الأسواق بأن أسعار الفائدة الرئيسية سترتفع وتؤدي إلى تعزيز الدولار، استنادًا إلى زيادة متوقعة في فارق أسعار الفائدة بين الولايات المتحدة وبقية العالم. كان رد الفعل أوسع بكثير لأننا نعلم أن كيفن وارش قد تم تعيينه من قبل ترامب بتفويض - لم يتم التعبير عنه همساً - لخفض المعدلات.

أما الحقيقة البارزة الأخرى في أسواق العملات فهي استمرار ضعف الينفي السابق، أوضحنا كيف أن انخفاض قيمة العملة اليابانية قد دحض بشكل قاطع وجود علاقة وثيقة بين عوائد السندات الأمريكية (سندات الخزانة) واليابانية (السندات الحكومية اليابانية). فعندما اتسع هذا الفارق، أصبح الاستثمار في أمريكا أكثر ربحية، وأدى خروج رؤوس الأموال إلى إضعاف الين. ولكن، خلال العام الماضي، حدث العكس. ارتفاع حاد في أسعار الفائدة اليابانية لقد قلصت هذه السياسة الفارق بشكل ملحوظ، وعلى الرغم من ذلك، انخفضت قيمة الين (مقابل الدولار) إلى مستويات لم تشهدها منذ أربعين عامًا. ما الأسباب؟ يمكن القول إنه حتى مع تقلص الفارق، فإنه لا يزال يمثل عائقًا أمام رأس المال الياباني. من الملائم الاستثمار في سندات الخزانة الأمريكيةلكن يبدو أن السبب الرئيسي مختلف. لقد استؤنف الأمر. تحمل تجارةأي الاقتراض بالعملة ذات أسعار الفائدة المنخفضة للاستثمار في العملة ذات أسعار الفائدة المرتفعة. صحيح أن ملاءمة من تحمل تجارة على الرغم من انكماشها، إلا أن العديد من صناديق الاستثمار بدأت في الاقتراض بالين مرة أخرى لشراء الدولارات ذات العائد الأعلى. تحمل تجارة إنها ليست إجراءً متخصصاً: فهي تغطي جزءاً كبيراً من حجم التداول في سوق العملات.

سوق الأسهم بين الحروب والفقاعات

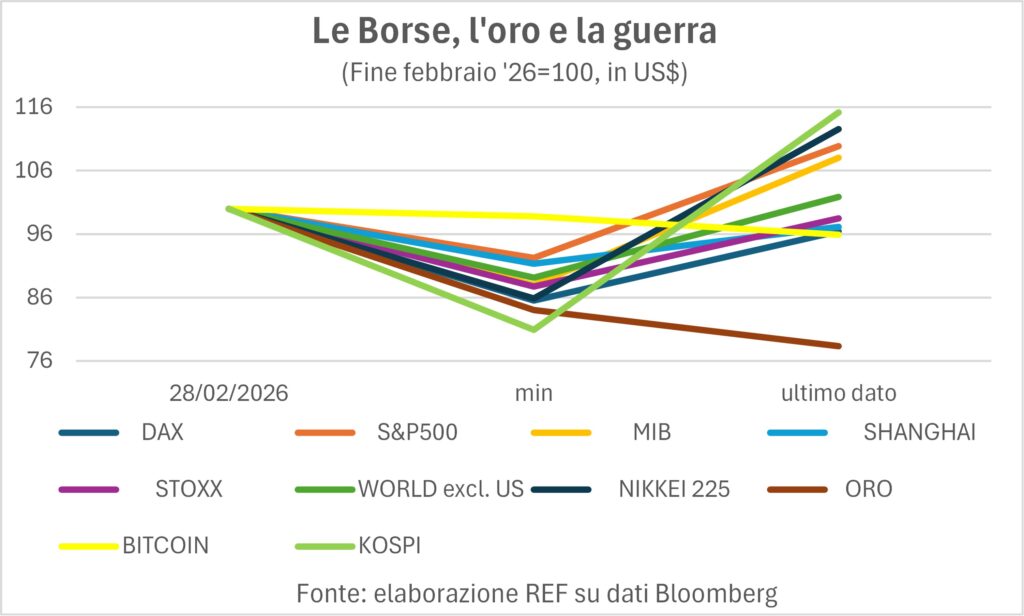

بعد الحادثة التي وقعت في نهاية شهر فبراير، مركاتي أزيوناري (بالإضافة إلى ملاذ آمن مثلالذهب وعلبة ألوان جيدة "تنتشر بسرعة" مثل إلى البيتكوينكان الخوف مفهوماً، وانخفضت أسعار الجميع، حيث انخفض سعر البيتكوين بنسبة 1% عند أدنى مستوى له، وانخفض مؤشر كوسبي الكوري الجنوبي بنسبة 20%. وماذا عن اليوم؟

مقارنةً بالمستوى الابتدائي، نقسم تسعة أنشطة تم رسم الخطوط البيانية بين تلك التي لا تزال دون المستوى الأولي وتلك التي تجاوزته بدرجات متفاوتة. تُظهر البيانات التأثير المشترك للأسعار وأسعار الصرف: فقد تم تعديل جميع المؤشرات محولة إلى دولارات. بلا منازعالمركز الأخير من نصيب المعدن الأصفروهو ما يُرجّح أنه يُعوّض الارتفاع القوي الذي شهدته الأشهر الثمانية عشر الماضية. كما توجد أرقام أقل من أرقام ما قبل الحرب - ولكن بانخفاضات طفيفة، من -1% إلى -4% - داكس الألمانية إلى البيتكوين وفهرس البورصة الصينية (SHCOMP.IND). لننتقل إلى مقدمة الفصيلة: في المقام الأول إنه الأسطوري مؤشر كوسبيتليها Nikkei225من S & P500، من إب ومن مؤشر MSCIالعالم باستثناء الولايات المتحدة الأمريكيةإذن، ماذا تخبرنا "حكمة الجماهير"؟ تخبرنا أن حرب الخليج لم يؤثر ذلك على الثقة والآمال كثيراًتستمر الأسواق في تجاهل الحروب والفقاعات الاقتصادية. Auguri...