حقیقی اشارے

اتفاق میں برکت ہے. یہاں تک کہ ایک آرکسٹرا یا کوئر میں: a بڑی افرادی قوت شامل کرتا ہے طاقت اور رنگ آواز پر یہی وجہ ہے کہ ساتویں سمفنی میں گستاو مہلر نے ہزار عناصر کے استعمال کی پیشین گوئی کی۔ معاشیات میں بھی ایسا ہی ہوتا ہے۔ شعبہ جاتی اور علاقائی ہم آہنگی۔ سفر کی سمت میں رفتار بڑھاتا ہے، امید ہے اوپر کی طرف۔

اور incipit میں استعمال ہونے والے مشہور محاورے میں سے ایک واضح طور پر ایک اضافی وجہ ہے: کسی شعبے یا علاقے کی زیادہ پیداواری سرگرمی ان کی زیادہ آمدنی اور طلب میں ترجمہ کرتی ہے، جو یہ دوسری صنعتوں اور دوسری جگہوں پر منتقل ہوتا ہے۔ایندھن کی سرگرمی، آمدنی اور طلب، جو یہ پہلی تحریک کو مضبوط بنا کر واپس اچھالتا ہے۔. حقیقت میں، تکرار اور حوالوں کا کھیل کثیر جہتی ہے۔ تھوڑا سا جیسا کہ مشاہدہ کیا جاتا ہے۔ لہر تحریک وینس میں گیوڈیکا کینال میں، موٹر بوٹوں کے گزرنے کی وجہ سے، جن کا بیدار کناروں پر اچھالتا ہے اور واپس آتا ہے، بہت سے طریقوں اور آیات میں آپس میں جڑا ہوا ہے، ایک انوکھی ہنگامہ خیزی پیدا کرتا ہے۔

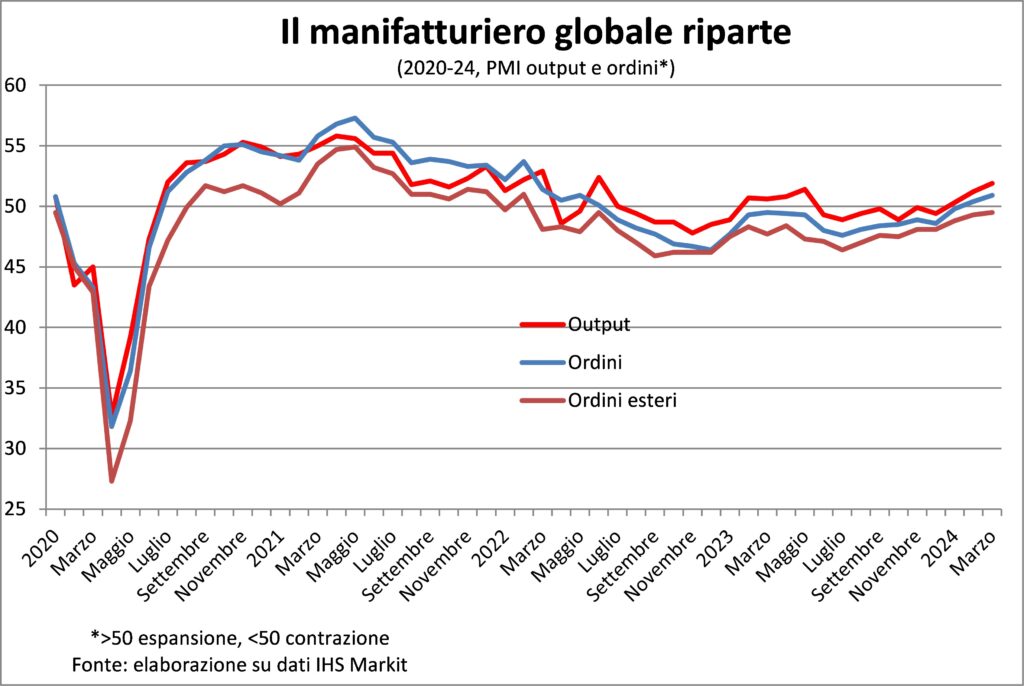

یہ سب کہنا ہے کہ جب بحالی جغرافیائی اور پیداواری جگہ میں پھیلتی ہے،اہم سرعت. اور اب عالمی سطح پر یہی ہو رہا ہے۔ اصل میں، مینوفیکچرنگ نے اس کا پروپلشن شامل کیا۔ اس کے لئے ترتیری جو پچھلے دو سالوں میں ہے۔ لاک ڈاؤن کے بعد کی بحالی کی قسمت برقرار ہے۔, سفر کی مانگ کے احیاء اور تمام سماجی سرگرمیوں کی بدولت جو کہ منعقد کی گئی تھی۔ فارماسولوجیکل نیند مہینوں میں زیادہ انفیکشن سے بچنے کے لیے جب SARS-CoV-2 پھیل رہا تھا۔

دریں اثنا، صنعتی تبدیلی کا سامنا کرنا پڑا بیک وقت تین گولیاں کی گمشدگی کی سامان کی زبردستی خریداری (خاص طور پر گھر کے لیے)، جب آپ دوسری صورت میں خرچ نہیں کر سکتے تھے۔ توانائی کا جھٹکا اور عروج سود کی شرح. مینوفیکچرنگ، درحقیقت، زیادہ توانائی پر مبنی ہے اور قرض کی خریداری کی سہولت سے زیادہ متاثر ہوتی ہے، کیونکہ یہ قابل قدر اخراجات ہیں، دونوں پائیدار اشیائے ضروریہ اور ساز و سامان (کاروباری سرمایہ کاری) کے معاملے میں۔

اگرچہ بہت سے لوگوں کو شک ہے کہ جنگ کی کشمکش (جیسا کہ جولائی 2023 کے لینسیٹ کی سرخی ہے) ترتیری شعبے نے جیت لیا ہوتا، اور اس وجہ سے معیشت کو کساد بازاری کا سامنا نہیں کرنا پڑتا، بالکل ایسا ہی ہو رہا ہے۔ اب تین مہینوں سے صنعتی پیداوار میں پھر اضافہ ہونا شروع ہو گیا ہے اور اگر شروع میں یہ مردہ بلی کی چھلانگ کی طرح نمودار ہوتی تو اب واضح ہو گیا ہے کہ یہ نیا چڑھنے والا چکراتی مرحلہ، جاری سرعت کے ساتھ اور PMI کا آؤٹ پٹ جزو جون 2022 کے بعد سے سب سے زیادہ ہے، جبکہ آرڈرز اس سال مئی کے بعد سے بہترین ہیں۔ اور موجود ہیں۔ مختلف وضاحتیں اس میں سے: i توانائی کی قیمتیں چوٹیوں سے بہت نیچے آ چکے ہیں،اضافی انوینٹری مانگ کے مقابلے میں کم اور زیادہ تھا۔ پیسے کی قیمت خاندانوں اور کاروباروں کی سہولت کے معمول کے حساب کتاب میں داخل ہو گیا ہے۔ مزید برآں، the صنعتی پالیسیاں ڈیجیٹل اور سبز انقلابات کو قبول کرنے اور بین الاقوامی انحصار کے جغرافیہ کو تبدیل کرنے پر زور دے رہے ہیں۔ دوستی. جو، کارل وان کلازوٹز کو بیان کرنے کے لیے، ہے۔ تجارتی جنگ کو دوسرے طریقوں سے جاری رکھنا.

مینوفیکچرنگ میں ریکوری ہوئی ہے۔ متعدد مضمراتکیونکہ اس کا مطلب ہے کہ: i موجودہ نرخ قابل برداشت ہیں۔ اقتصادی نظام کے لئے، کے لئے زیادہ سے زیادہ مانگ ہو جائے گا خام مال اور اس وجہ سے ان کی قیمتوں پر تناؤ، روزگار میں اضافے کے اثرات بڑھیں گے۔ یونٹ اجرت اور خاندان کی کھپت پر، وہاں زیادہ ہو جائے گا بین الاقوامی تبادلےجیسا کہ صنعتی کمپنیاں عالمی ویلیو چینز میں شامل ہیں، اس لیے بین الاقوامی تجارت کا دو تہائی حصہ نیم تیار شدہ مصنوعات پر مشتمل ہے۔

جبکہ، خدمات کی رفتار برقرار ہے اور درحقیقت وہ خود صنعت سے آنے والی مانگ میں نیا ایندھن تلاش کریں گے۔ جبکہ سیاحوں کے اخراجات میں اضافہ جاری ہے۔ 2019 کی سطحوں کو دوبارہ حاصل کرنے کے لیے (دنیا بھر میں بین الاقوامی آمد 2023 کو 33 کو +2022% پر بند ہوئی لیکن وبائی امراض سے پہلے کے مقابلے میں اب بھی -12% پر ہے)۔ اور اس کا مطلب یہ نہیں ہے کہ ان کا مقدر ان سے بڑے وقت سے آگے نکلنا نہیں ہے، جنگوں کی اجازت (اور لتھوانیا میں فوجیوں کی نقل و حرکت کی خبریں، یورپی ممالک کو تنازع کے لیے تیاری کرنے کی ضرورت پر بڑھتے ہوئے اصرار اعلانات، اور اسرائیل پر ایرانی حملے کی افواہیں ہمیں کانپتی ہیں)؛ رجحان کی اقدار کو دوبارہ حاصل کرنے کے لیے ان دونوں پر قابو پالیں اور کیونکہ یہ بہت ممکن ہے۔ سفر صارفین کی ترجیحات میں اضافہ ہوا ہے، تاکہ ان کی زیادہ تعدد نئی کار کی خریداری سے زیادہ مقبول ہو، خاص طور پر بجلی کی طرف منتقلی پر چاند کی روشنی کے ساتھ جو خریداروں کے درمیان بہت زیادہ بدگمانی پیدا کرتی ہے۔

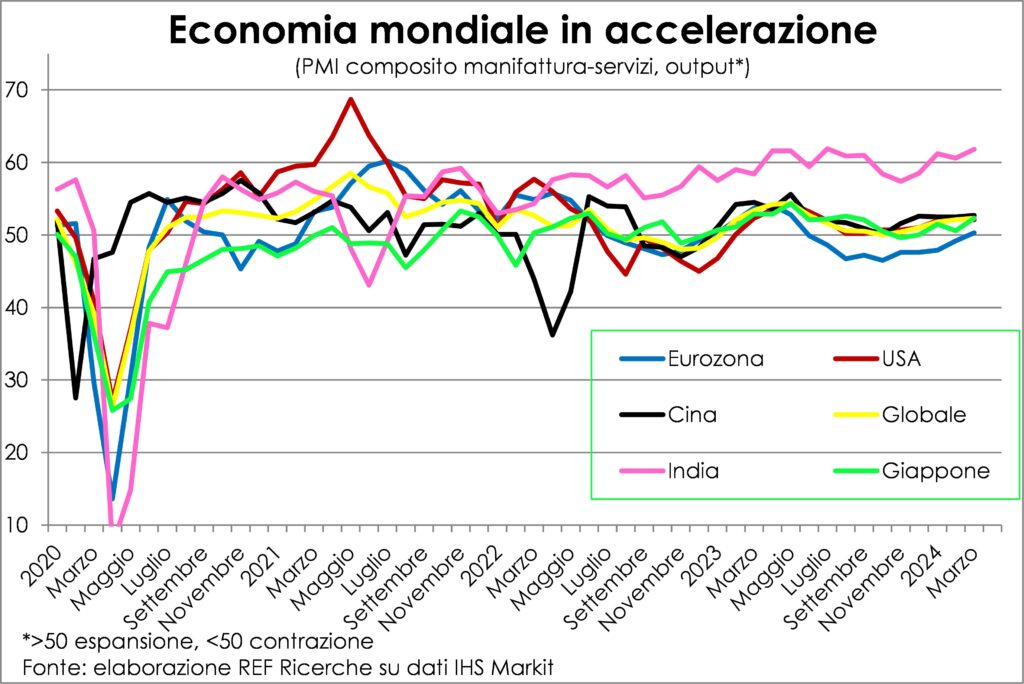

سائیکل کے دوبارہ شروع ہونے کو مضبوط بنانے میں ہم آہنگی کی آوازجغرافیائی جوڑ یہ سیکٹرل کوریلیٹی کے طور پر بھی اتنا ہی اہم ہے۔ اور مارچ میں، آخر کار، عالمی سطح پر کوئی میکرو ایریا یا بڑی معیشت نہیں تھی جس کی پیداوار میں اضافہ نہ ہوا ہو۔ رفتار کے لحاظ سے، بھارت برتری میں، کے بعد چین (وہ دیو جو عالمی جی ڈی پی میں اضافے میں سب سے زیادہ حصہ ڈالتا ہے) سے جاپان، دے دو امریکا اور، پیچھے سے، سےیوروزون. جس میں، حقیقت میں، فرانس اور جرمنی کی اب بھی میلی کارکردگی کے بغیر (جن کی مشکلات پر تازہ ترین لینسٹس ڈوب چکے ہیں)، رفتار بہت زیادہ ہوتی، اور جو ایک بار پھر سنکچن سے ابھر کر سامنے آئی ہے۔ اسپین اور، سننا، سننا، سننااٹلی, آخری جو پہلے بن جاتا ہے.

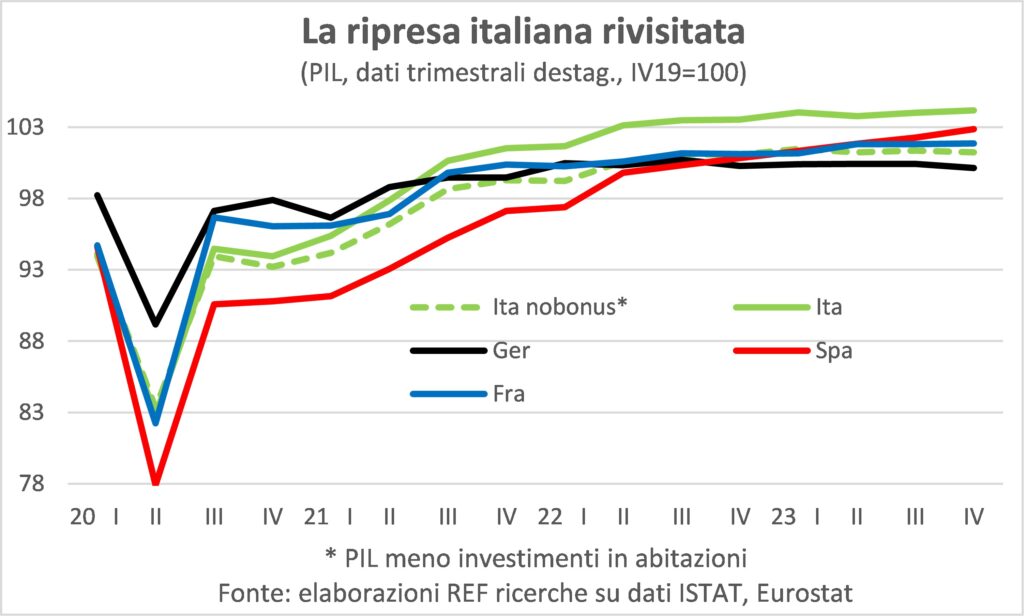

اب یہ تقریباً متفقہ ہے۔ ایک اور کوئر, ان لوگوں کی جو تعریف کرتے ہیں اطالوی کارکردگی مارچ-جون 2020 میں اچانک رکاوٹ کے بعد۔ یہاں تک کہ نوبل انعام یافتہ پال کرگمین نے بھی اسے ایک حالیہ گراف میں نمایاں کیا (نیچے دکھایا گیا) جس میں وہ دکھاتے ہیں کہ کس طرح اطالوی جی ڈی پی نے 2023 کے اختتام کی سطح سے تجاوز کیا، جس کی کارکردگی صرف G4 میں دوسرے نمبر پر ہے۔ امریکہ اور کینیڈا کو۔

دی لینسٹس پہلے ہی کئی بار اس بات کی نشاندہی کر چکے ہیں۔ میٹامورفوسس بدصورت بطخ کے بچے کی پریوں کی کہانی کے قابل، اینڈرسن کا شاہکار جس پر آج تعلیم کے لحاظ سے درست پابندی عائد ہے۔ ہم یقینی طور پر اس غیر متوقع کارکردگی کی ساختی اور ہنگامی وجوہات کا پتہ لگانے کے لیے جلد ہی واپس آئیں گے، بشمول "راکشسی" سپر تعمیراتی بونسجس کے بارے میں ہر کوئی بات کرتا ہے لیکن جسے بہت کم لوگ جانتے ہیں اور اس سے بھی کم سمجھتے ہیں۔ اتفاق سے، کے بغیرہاؤسنگ میں سرمایہ کاری میں سنسنی خیز اضافہ (+72%؛ یہاں تک کہ 2000-2006 کے کریڈٹ اور رئیل اسٹیٹ کے بلبلے میں بھی یہ "صرف" +24%) اور تعمیراتی سرگرمیوں میں، جسے اس بونس نے ایندھن دیا، اطالوی جی ڈی پی کی وبائی بیماری کے بعد کی بحالی آج یہ کم و بیش ہو گا جہاں فرانسیسی ہے، جرمن سے تھوڑا بہتر اور ہسپانوی سے بدتر (اس طرح کی سرمایہ کاری کے ضرب اثرات کو مدنظر نہ رکھنے کے باوجود)، اور پھر الوداع سرمایہ کاروں کے عوامی مالیات کی پائیداری کے بارے میں دوسرے خیالات اطالویوں اور پھیلاؤ کو تنگ کرنا۔

اب اور یہاں ہم صرف یہ تجویز کرتے ہیں۔ اعداد و شمار DEF میں رکھا گیا ہے۔ صرف 2024 کے جی ڈی پی میں اضافہ (+1%) کے اپنے آپ کو ثابت کرنے کا امکان ہے۔ بہت محتاطبہت زیادہ پر امید ہونے کے بجائے جیسا کہ ہم نے کچھ مستند ماہرین اقتصادیات کے تبصروں میں پڑھا ہے، دونوں اس لیے کہ تعمیراتی سرگرمیاں کم از کم موسم گرما تک سپر بونس کے ذریعے مالی اعانت فراہم کرنے والے کاموں کو مکمل کرنے کے لیے رفتار سے جاری رہیں گی، اور اس لیے کہ اٹلی عالمی صنعتی بحالی میں شامل ہو جائے گا۔

مہنگائی

کیو وڈیز؟ یہ بہت سے نقطہ نظر سے، مہنگائی کے مستقبل کے راستے کے لیے اہم سوال ہے۔ اور Henryk Sienkiewicz کی کتاب کا ایک اہم جملہ ذہن میں آتا ہے، جس سے اسی نام کی زبردست فلم پیٹر Ustinov کی شاندار نیرو پر مبنی تھی: «دنیا دھوکے پر رہتی ہے اور زندگی ایک فریب ہے۔ روح بھی ایک وہم ہے۔"

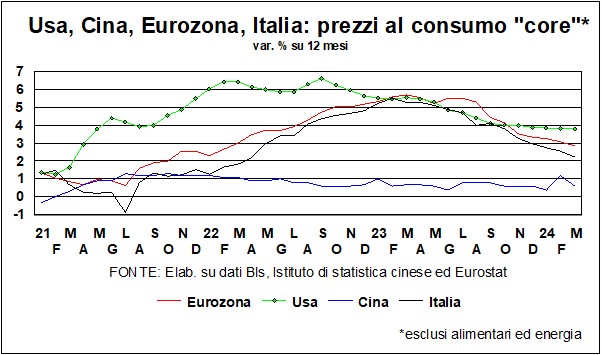

È کمی ایک وہم ہے۔ صارفین کی قیمتوں کی حرکیات؟ شماریاتی طور پر، بالکل نہیں. سالانہ تغیر ہے۔ چوٹیوں سے بہت نیچےi: اٹلی میں 12,6% سے 1,3% تک، یورو ایریا میں 10,6% سے 2,4% اور USA میں 9,1% سے 3,5% تک۔ اگر ہم بنیادی انڈیکس پر نظر ڈالیں تو موجودہ چوٹیوں اور آمد کے پوائنٹس بالترتیب کم اور زیادہ ہیں، جو گھریلو افراط زر کے عوامل (مزدوری کے اخراجات اور کمپنی کے مارجن) سے زیادہ متاثر ہوتے ہیں۔

صرفبنیادی افراط زر اس سے ہمیں یہ سمجھا جاتا ہے کہ معاشی طور پر انفلیشن فریم ہو سکتی ہے، اس معنی میں کہ مرکزی بینکوں کی مرضی کے مطابق تکمیل تک نہ پہنچنا اور سرمایہ کاروں کو مایوس کرنا۔ ایک اچھی طرح سے قائم خوف؟

جواب دینے کے لیے ہمیں دیکھنا ہوگا۔ تمام اجزاء جو افراط زر کا مرکب بناتے ہیں، اور عرض بلد کے لحاظ سے فرق کرتے ہیں۔

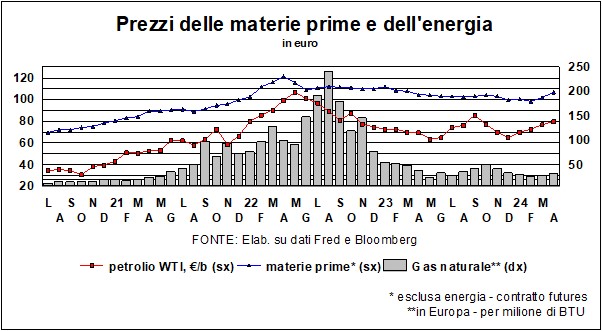

پہلا ہے خام مال کی قیمت. کچھ مہینوں سے، یعنی جب سے مینوفیکچرنگ بیدار ہوئی ہے، کچھ تناؤ میں واپس آگئے ہیں۔ مطالبہ کا ایک سوال، یقینی طور پر، جس میں اوپر بیان کردہ جغرافیائی کلیات کا حصہ ہے۔ لیکن بہت سے معاملات میں یہ سپلائی کا بھی سوال ہے۔ مثال کے طور پر، خام مال کی ملکہ کے معاملے میں، پٹرولیم، OPEC کی طرف سے کٹوتیوں کی پالیسی کا تسلسل ایک قلت پیدا کرتا ہے جس کی وجہ سے روسی خام تیل کو امریکی ڈالر 75 پر فروخت کیا جا سکتا ہے، جو G-60 کی طرف سے مقرر کردہ US$7 کی حد کے مقابلے میں ہے۔ اس کے ساتھ خوف بھی شامل ہے۔مشرق وسطیٰ کے تنازعات میں اضافہ۔ اس لیے کالے سونے کی قیمت میں سال کے آغاز سے اب تک 21 فیصد اضافہ ہوا ہے، اور اگر مانگ اتنی ہی بڑھ سکتی ہے جیسا کہ مضبوط ریکوری تجویز کرتی ہے۔ اس کی وجہ سے توانائی کے بل کے ذریعے اب تک ادا کی جانے والی انفلیشنری شراکت غائب ہو جائے گی، جو دراصل اب صارفین کی قیمتوں کو پیچھے دھکیل رہی ہے۔ اور یہ اس پر بھی لاگو ہوتا ہے۔ گیس، مصر کے ساتھ جو خالص برآمد کنندہ سے خالص درآمد کنندہ بن گیا ہے اور انڈونیشیا کے ساتھ جو ایک بڑا برآمد کنندہ رہتے ہوئے، اندرونی طلب کو پورا کرنے اور کم نکالنے کو پورا کرنے کے لیے ضروری چیزوں کی خریداری کے لیے مارکیٹوں میں حاضر ہونا پڑے گا۔

اور پھر بھی دیگر خام مال ایک بار پھر تناؤ میں ہیں: کوکو (+166% 2024 کے آغاز سے، فنگل بیماری کی وجہ سے؛ خوش قسمتی سے یہ ہماری خوراک کا بنیادی حصہ نہیں ہے، اگرچہ مزیدار ہے) سے تانبے تک (+19%، لیکن یہ صرف آغاز ہو سکتا ہے کیونکہ یہ بہت سی صنعتوں میں استعمال ہوتا ہے)۔ یہ سچ ہے کہ دیگر قیمتیں گر گئی ہیں یا کمزور ہیں: لوہے سے لے کر گندم تک، سویابین سے چینی تک۔ مجموعی طور پر، اگر معاملات ٹھیک ہوتے ہیں تو، غیر توانائی کا خام مال مہنگائی کو ٹھنڈا کرنے میں مزید مدد نہیں کرے گا۔ اگرچہ ڈالر کے مقابلے یورو کا کمزور ہونا ہمارے لیے عذاب بن رہا ہے۔

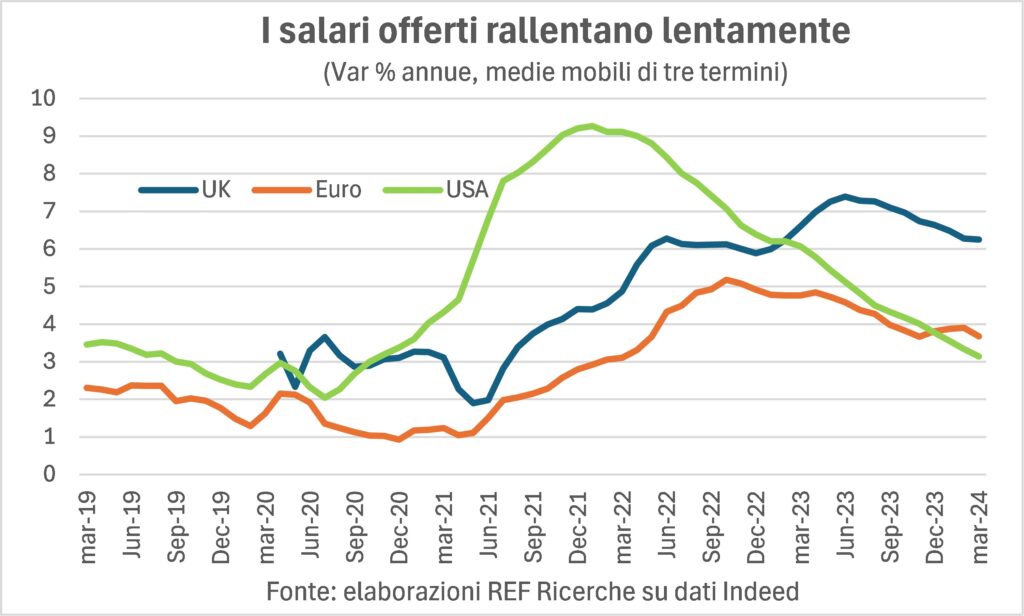

دوسرا جزو کا رجحان ہے۔ مزدوری کی قیمت. پی ایم آئی سروے کی پریس ریلیز سے اخذ کردہ معیار کے اشارے کہتے ہیں کہ اجرت کے دباؤ وہ تقریباً ہر جگہ مضبوط رہتے ہیں، خاص طور پر امریکہ، برطانیہ، کینیڈا، ہندوستان، اٹلی، فرانس، جرمنی اور اسپین میں۔ کچھ جگہوں پر وہ اوپر گئے، کچھ میں وہ نہیں گئے۔ تعداد ایک جیسی ہے لیکن ایک جیسی نہیں ہے: تنخواہ میں اضافہ وہ اب بھی زندہ ہیں، اگرچہ سست ہو رہے ہیں۔ مثال کے طور پر، پیش کردہ اجرت میں سالانہ تغیر گر رہا ہے، لیکن 2% پر افراط زر کے ساتھ مطابقت نہیں رکھتا، جب تک کہ مضبوط پیداواری فوائد حاصل نہ ہوں، جو کہ امریکہ میں گھر پر نظر آتے ہیں اور یوروزون میں اس سے کم۔

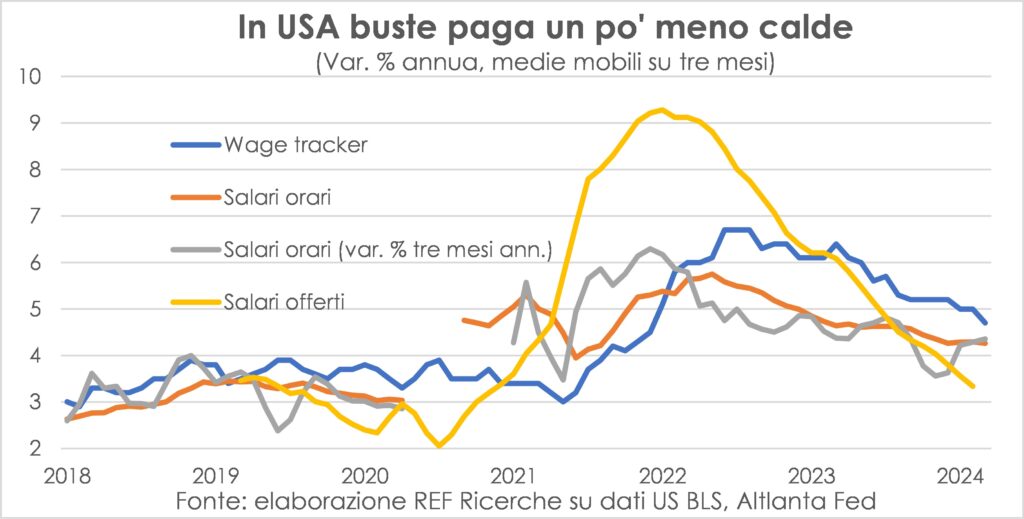

جہاں ڈیٹا تجزیہ کی حمایت کرتا ہے، یعنی میں امریکا، تصویر کی تصدیق مزدوری کے اخراجات میں سست روی کے طور پر ہوتی ہے، جو بھی پیرامیٹر استعمال کیا جاتا ہے۔ لیکن رفتار کا نیچے کا راستہ غیر متناسب ہے۔ بڑھتے ہوئے ایک کے مقابلے اور لیبر مارکیٹ کی طاقت مزید نمایاں سست روی کی نفی کر سکتی ہے۔

آخری جزو لا ہے۔ مانگ کی مضبوطی کتنی بڑی ترسیل ہے قیمتوں کا تعین کرنے کی طاقت کاروباری اداروں کو، اور اس وجہ سے صارفین کو زیادہ لاگت پہنچانا یا مارجن میں اضافہ کرنا۔ اس نکتے پر، بحالی کی رفتار کے بارے میں جو کچھ اوپر کہا گیا ہے، وہ لاگو ہوتا ہے، اور اس لیے افراط زر کے محاذ پر بہت زیادہ تسلی نہیں ہوسکتی ہے (حالانکہ ملازمت اور خاندان کی آمدنی اور کھپت کے حوالے سے بہت زیادہ سکون ہوسکتا ہے)۔

تاہم، ایک عظیم تسلی حاصل کی جا سکتی ہے۔ افراط زر کی توقعات ایک سال، جسے امریکی صارفین نے اب چار مہینوں سے تقریباً 3 فیصد دیکھا ہے (نومبر میں 4,5 فیصد تک پہنچنے کے بعد)، وبائی مرض سے پہلے تین سال کی مدت میں مروجہ اقدار سے صرف چند دسواں زیادہ ہے، اور جو یوروریا 3,1 فیصد، ایک تیز کمی ہے. جبکہ اٹلی میں کاروباربینک آف اٹلی کے سہ ماہی سروے میں، وہ آنے والے مہینوں میں صارفین کی قیمتوں میں 1,5 فیصد اضافے کی توقع کرتے ہیں۔ ہم امید کرتے ہیں کہ تازہ ترین رجحان سے بہت زیادہ متاثر ہونے والی توقعات مایوس نہیں ہوں گی۔

شرحیں اور کرنسیاں

کی "بحالی اور لچک" پر اچھی خبرامریکی معیشت کی خواہش کے لمحے کو پیچھے دھکیل دیا ہے۔ امریکی شرحوں میں کمی. بازار زوال کا مطالبہ کر رہا ہے، اور کال سینٹ آگسٹین کی طرح ہے جس نے رب سے پاکیزہ رہنے کو کہا۔ "لیکن فوری طور پر نہیں"، سینٹ کی درخواست کے دوسرے حصے کی نقل کرتے ہوئے، فیڈ جواب دیتا ہے۔ اور فیڈ کو مورد الزام ٹھہرانا مشکل ہے۔: اگر بلند شرحیں – قلیل اور طویل مدتی – دونوں طرح سے معیشت کو نقصان نہیں پہنچا ہے، تو انہیں کم کرنے کی جلدی کیا ہے؟ اس سے بھی زیادہ جب سے میں اشیاء کی قیمتیں وہ بیک اپ جا رہے ہیں اور اس کے ساتھ مل کر اجرت کے دباؤ جو کام کرنے والوں کو زیادہ قوت خرید فراہم کرتا ہے، ہمیں یہ سوچنے پر مجبور کرتا ہے کہ ڈس انفلیشن کا آخری میل سب سے مشکل ہوگا۔ اور، یقینا، فیڈ وہ بھی فکر مند ہے امریکی عوامی خسارہجس کا فنڈ گزشتہ سال کے لیے تخمینہ لگاتا ہے (ساختی توازن) جی ڈی پی کے 8,8% تک (ماسٹرچٹ میں اکاؤنٹنٹس کو مت بتائیں، وہ فٹ ہوں گے...)، اور پھر بھی اسے اب اور 7 کے درمیان 2028% سے اوپر دیکھیں... کے وزن کی مشکل درجہ بندی میں جی ڈی پی کے سلسلے میں عوامی قرض، میں امریکی وہ اب تیسرے نمبر پر ہیں، اور پیچھے ہیں۔اٹلی (چاندی کا تمغہ). پوڈیم کے اوپری حصے میں، جیسا کہ ہم جانتے ہیں، ناقابل رسائی ہے۔ جاپان.

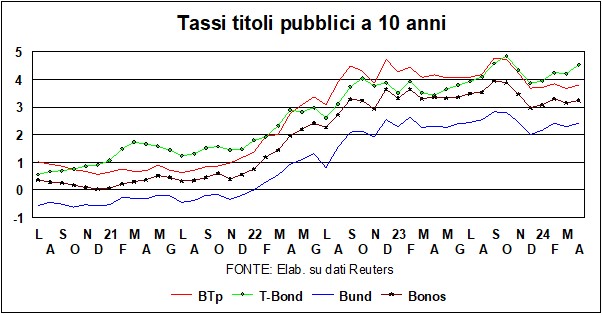

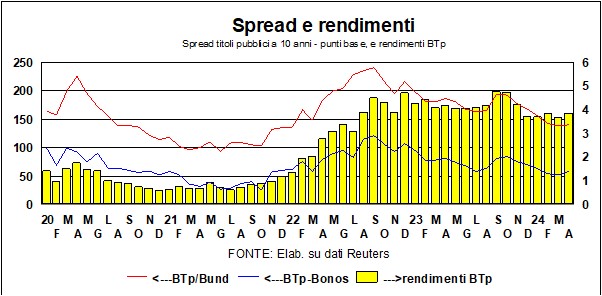

پچھلے مہینے میں اس لیے 10 سالہ بانڈ کی شرح دوبارہ بڑھ گئی۔، بحر اوقیانوس کے دونوں اطراف، لیکن مغرب کی نسبت مذکورہ بحر کے مشرق کی طرف، جیسا کہ مناسب ہے، یہ دیکھتے ہوئے کہ اس اضافے کا 'قصور' یورپ سے زیادہ امریکہ میں ہے۔ کیونکہ کی پیداوار بند e بی ٹی پی? ان کی پیروی کرنے کی زیادہ وجہ نہیں تھی۔ ٹی بانڈ. مسئلہ یہ ہے کہ، عالمی مالیات کے مواصلاتی جہازوں میں، ڈالر کی شرح کسی اور سے زیادہ 'مواصلاتی' ہے۔ اور لیگارڈ، جس نے نرخوں کو مستحکم رکھا اور انہیں جون میں گرنے کا وعدہ کیا، کہنا پڑا۔ "ہم ڈیٹا کی پیروی کرتے ہیں، فیڈ کی نہیں۔" ویسے بھی، یہ پھیلانے اطالوی، دونوں کا موازنہ بند سے اور ہسپانوی کزنز کے بونوس سے، کم ہونا جاری ہے: ہماری معیشت کی (نسبتا) طاقت اور عوامی مالیات کے انتظام میں سمجھداری. جیورگیٹی نے DEF تخمینوں کے پروگرامی حصہ کو ستمبر تک ملتوی کرنے کے لیے اچھا کیا۔ اب جدوجہد کرنے کا کیا فائدہ، جب ہم ابھی تک نئے قوانین کی تفصیلات (کہاں، بالکل، شیطان رہتا ہے) نہیں جانتے؟

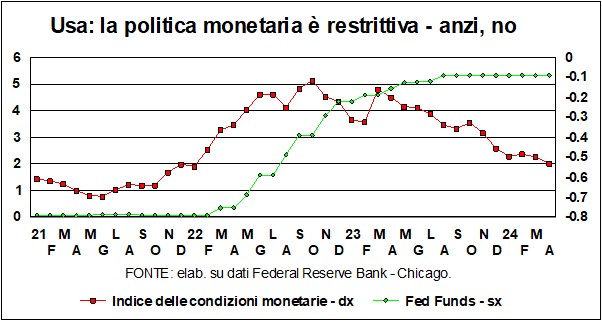

آئیے واپس چلتے ہیں۔امریکہ. ہم نے اوپر کہا: "اعلی شرحیں - مختصر اور طویل مدتی دونوں - ایسا نہیں لگتا کہ معیشت کو نقصان پہنچا ہے"۔ جس میں تضاد نظر آتا ہے۔ نصابی کتابیں, جو اس بات کی وضاحت کرتا ہے کہ معیشت کو کس طرح نقصان پہنچایا جانا چاہئے، اس کے پیش نظر کہ پیسے کی زیادہ قیمت قسطوں کی فروخت اور قرض کے ذریعے سرمایہ کاری کے سامان کی خریداری کی حوصلہ شکنی کرتی ہے۔ تاہم، ہم نے گزشتہ ماہ کے "Lancette" میں پہلے ہی مشاہدہ کیا ہے کہ معیشت پر اثرات کے لیے جو چیز اہمیت رکھتی ہے، وہ نہ صرف سود کی شرح، لیکن ایک بڑی مقدار جسے ماہرین اقتصادیات کہتے ہیں۔ 'مالی حالات'. دو تصورات - ہم نے لکھا - "نظریہ طور پر، معیشت پر اثر انداز ہونا چاہئے پیری پاسو: اگر شرح بڑھ جاتی ہے تو اسٹاک مارکیٹ خوش نہیں ہے، اور قرض کے سرمائے کی لاگت اور رسک کیپیٹل کی قیمت دونوں میں اضافہ ہوتا ہے، اور اس کے برعکس۔ لیکن، گرامر سے مشق کی طرف بڑھتے ہوئے، چیزیں ہمیشہ ایسی نہیں ہوتیں۔"

گراف واضح کرتا ہے، کے لیے امریکہکے مختلف رجحانات گائیڈ کی شرح فیڈ اور مالی حالات (جس کی نمائندگی فیڈرل ریزرو بینک آف شکاگو انڈیکس: "قومی مالیاتی حالات کا اشاریہ"، جو مالی حالات کے 105 اشاریوں کو ختم کرتی ہے)۔ اور یہ مختلف رجحانات اس بات کی وضاحت کر سکتے ہیں کہ کیوں، جب سے فیڈ نے اپنی پابندی والی صلیبی جنگ کا آغاز کیا (لانا فیڈ فنڈز صفر سے 5,3% تک) وال سٹریٹ یہ نیچے کی بجائے اوپر چلا گیا. جیسا کہ دیکھا جا سکتا ہے، ابتدائی طور پر 'صلیبی جنگ' کی قیادت، بدلے میں، a سختی دونوں مانیٹری پالیسی (جیسا کہ پیسے کی لاگت سے ظاہر ہوتا ہے) اور مانیٹری حالات موٹے طور پر (جس میں یہ بھی شامل ہے کہ کریڈٹ مارکیٹس، اسپریڈز، 'شیڈو بینکنگ سسٹم' اور ایکسچینج ریٹ میں کیا ہوتا ہے)۔ لیکن پھر، تقریباً 2023 سے شروع، مالی حالات تیزی سے قابل اجازت بن گئے ہیں, جبکہ کلیدی شرح چپکے رہنے کے لئے جاری رہی، سخت ivy کی طرح، اعلی سطح تک پہنچ گئی. اور یہ سب یہ بتانے میں مدد کرتا ہے کہ کیوں فیڈ ریٹ کم کرنے میں جلدی نہ کریں۔

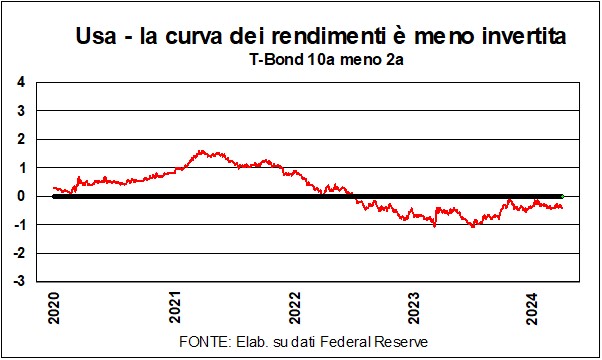

اگر فیڈ کو کوئی جلدی نہیں ہے اور معیشت اچھی طرح سے برقرار ہے، تو کیوں؟ پیداوار وکر کیا اسے تبدیل کرنا چاہئے؟ اگر یہ معمول پر واپس آنا ہے تو، T-Bond کی پیداوار کم از کم مختصر مدت کی شرح پر گر جائے۔ وکر - گراف دیکھیں - اصل میں معمول پر لانے کی خواہش کے نشانات دکھاتا ہے۔ جو کہ اے برا شگن: یقیناً کے لیے کی مارکیٹ بانڈ، اور شاید کے لیے بھی اسٹاک ایکسچینج، جو کمزور ہے، اگر صرف اس وجہ سے کہ وہ بہت زیادہ بھاگا۔

La ای سی بیہم نے کہا، بنیادی طور پر چند مہینوں میں شرحوں میں کمی کا وعدہ کیا ہے۔ اور، اگر ہم امکانات کو شامل کریں - اوپر کی طرف - کی پیداوار کے ٹی بانڈ شرحوں کو کم کرنے میں فیڈ کی جلد بازی کی کمی کے بعد (اور یہاں تک کہ وہ لوگ بھی ہیں جو ان میں اضافے کے ممکنہ اقدام کے لیے کچھ امکان فراہم کرتے ہیں!)، یہ طلاق پر نتائج ہوں گے ڈالر / یورو کی شرح تبادلہ? نظریہ میں، ہاں: میں اضافہ شرح تفریق (آج پہلے سے دکھائی دینے والا اضافہ، برائے نام اور حقیقی دونوں کے لیے) a تک کا اضافہ کرے گا۔ ترقی کے فرق امریکہ کے حق میں۔ تاہم، مارکیٹیں عام طور پر اس کا اندازہ لگاتی ہیں جو کہ ڈالر کی قدر میں اضافے کی واضح وجہ معلوم ہوتی ہے۔ دی گرین بیک, حالیہ مضبوطی کے باوجود، میں رہتا ہے فورک 1,05-1,10 جہاں یہ ایک سال سے زائد عرصے سے نصب ہے۔ ہو سکتا ہے کہ مارکیٹوں کو ڈالر کی مضبوطی کا خدشہ ہو، جس کی وجہ سے ابھرتے ہوئے ممالک میں کرنسی کا بحران اور ان لوگوں کے لیے سخت ضربیں (اور بہت سے ہیں!) جو ڈالر کے مقروض ہیں۔

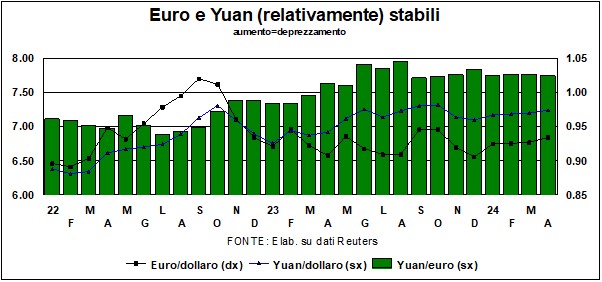

اور یہ یوآن? چینی کرنسی، جسے حکام نے احتیاط کے ساتھ مدد کی تھی، ایک سال پہلے کے مقابلے میں ڈالر کے مقابلے میں تقریباً 5 فیصد کم ہوئی، لیکن گزشتہ جولائی میں پہنچنے والے کمزور ترین پوائنٹ (7,34) کے مقابلے میں مضبوط ہوئی ہے۔ اور ترقی کے بہتر امکانات کے ساتھ ساتھ صدر شی کی چین کی شبیہ کو بہتر بنانے کی کوششیں، گیئر باکس کے استحکام کی سفارش کریں۔.

نی کرنسی مارکیٹوں ہمیں کے رجحان کو نوٹ کرنا چاہئے ین، جس نے مارچ کے آخر میں 34 سالوں کے لئے - ڈالر کے مقابلے میں اپنا سب سے کمزور نقطہ ریکارڈ کیا۔ اور یہ نرخوں میں اضافے کے باوجود (تو بات کرنے کے لئے، وہ صفر سے صفر تک 'اضافہ' ہوئے) بینک آف جاپان نے فیصلہ کیا۔ اس فرسودگی کے 'جواز' کو پڑھنے سے پتہ چلتا ہے کہ یہ اس حقیقت کی وجہ سے ہے کہ جاپانی شرحیں کم رہیں دوسروں کی؛ جو سچ ہے، لیکن یہ پہلے بھی سچ تھا اور درحقیقت، اضافے کے بعد، فرق کم ہو گیا۔ ین کو روایتی طور پر a سمجھا جاتا ہے۔ پناہ کی رقملیکن اس کی کوئی وجہ نہیں ہے کہ اب اسے پہلے کے مقابلے 'کم محفوظ پناہ گاہ' کرنسی کیوں ہونا چاہیے۔ کبھی کبھی ہمیں سمجھنا چھوڑ دینا چاہیے۔ بازاروں کی آنتوں میں کیا ہوتا ہے۔

Poi c'è il سوئس فرانک، جس نے دونوں جگہ کھو دی ہے کیونکہ مرکزی بینک نے کلیدی شرح کم کردی (مہنگائی میں کمی کے ساتھ شرحوں میں کمی کو تحریک دینا)، اور اس وجہ سے غیر ملکی اثاثے کم کرنے کا فیصلہ جو اس کے پیٹ میں تھا، اور یہ کہ اس نے جمع کیا تھا جب بینک نے دفاع کیا۔ پت یورو کے ساتھ. مختصر میں، قدریں مسائل کی وجہ سے، بلکہ revaluations میں مختلف نہیں ہوں۔ ہم کب ایک حاصل کرنے جا رہے ہیں واحد عالمی کرنسیتاکہ ہمیں کرنسی مارکیٹوں کے رولر کوسٹر پر تبصرہ کرتے ہوئے اپنا سر کھجانے کی ضرورت نہ پڑے؟

ایک اور پہیلی ہے۔سونے، ایک اور محفوظ پناہ گاہ۔ دنیا میں پناہ لینے کے بہت سے ارادے ہوں گے، جواز فراہم کرنے کے لیے تقریباً 20 فیصد اضافہ ڈیڑھ ماہ کی جگہ میں۔ سونے کی نقل و حرکت کے 'معمولی مشتبہ افراد' کا جائزہ لیتے ہوئے، ہم وقت کے ساتھ اتنے بڑے اور مرتکز آنسو کا کوئی جواز تلاش نہیں کر سکتے۔ کے لیے استحصال کا سائز تبدیل کریںتاہم، ہم نوٹ کرتے ہیں کہ، فروری 100 کو 2022 بنا کر (روسی یوکرین پر حملہ)، سونا 127,2 تک پہنچ گیا، لیکن EUR50 انڈیکس نے 128,0 اور ہمارے MIB نے 134,1 ریکارڈ کیا…

اسٹاک مارکیٹس? ہم طویل مدتی سفارشات کے لئے طویل عرصے سے جڑ رہے ہیں۔ مختصر مدت میں کئی ریکارڈ توڑنے کے بعد، ہم احتیاط کا مشورہ دیتے ہیں۔: مشتری ہوشیار باش! اور آخر میں - آخر میں - بٹ کوائن: اس نے چنگاریاں بنائیں اور، فروری 100 میں ہمیشہ 2022 تک پہنچ گئے، آج یہ 176,3 پر ہے، اور اس کی مالیت 70 ہزار ڈالر سے زیادہ ہے۔ یہاں بھی، انتباہ: انفرادی سرمایہ کاروں کے ڈوئچے بینک کے سروے نے درج ذیل نتائج دیے: صرف 10% سال کے آخر میں بٹ کوائن کو 75 سے اوپر دیکھتے ہیں۔ ایک تہائی اسے 20 ہزار سے کم دیکھتا ہے، اور 38٪ کا خیال ہے کہ یہ مکمل طور پر ختم ہو جائے گا۔ اگلے سالوں میں. ایک بار پھر، نیک خواہشات…