مہنگائی، کمی کا ثبوت

"پیٹ اب نہیں ہے،" میمو نے اطمینان سے کہا، افریقی نژاد باورچی میٹلڈ کی طرف متوجہ ہوا اور وینیشین بول رہا تھا۔ لیگا ابھی آنا باقی تھا)، ساٹھ سال پہلے کے ایک ٹیلی ویژن اشتہار میں۔ "مہنگائی اب نہیں رہی“، وہ آج بڑبڑائی مرکزی بینکرز باقاعدہ میٹنگوں اور بین الاقوامی اجتماعات میں—جو آخری سنٹرا، پرتگال میں، 29 جون سے 1 جولائی تک—سنا جانے اور قبل از وقت فتح کا اعلان کرنے کا خوف۔ اگر، واقعی، فتح کا اعلان کرنا ایک مرکزی بینکر کے لیے موزوں ہے، جو خوشی سے زیادہ سمجھداری کی طرف مائل ہے۔

اصل میں، احتیاط کا مشورہ سب کے لیے ہے۔ چاند کی روشنی اور میزائلوں سے جو بدصورت طور پر روشن کرتے ہیں۔ ہرمز کا تنقید، اسے بعض اوقات تنگ کرتا ہے، یا ابھی تک نامکمل جنگ سے روکا جاتا ہے (جنگیں تب ختم ہوتی ہیں جب امن پر دستخط ہوتے ہیں: یہ کوئی پابندی نہیں بلکہ ایک پروٹوکول ہے)، اور بعض اوقات اسے معاہدوں اور جنگ بندیوں کے ذریعے وسیع کر دیتا ہے۔ اور پھر بھی، نشانیاں اور ثبوت کی حرکیات کی واپسی ہے صارفین کی قیمتوں جنگ سے پہلے کی رفتار سے۔ آئیے انہیں دیکھتے ہیں۔

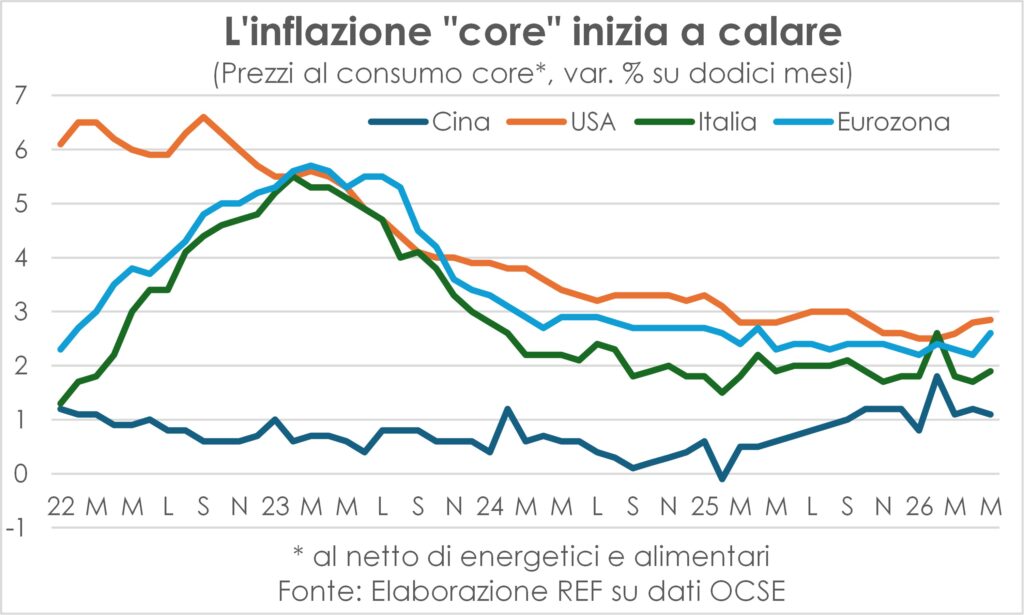

سب سے پہلے، جون کے اعداد و شمار کے آغاز کی طرف اشارہ کرتے ہیںدرجہ حرارت میں کمی صارفین کی طرف سے ادا کی جانے والی قیمتوں میں سے (صرف یہ کہ جب کہ افریقی گرمی کی لہریں یورپ کو ٹکراتی رہتی ہیں)۔ میںیوروزون ہم مئی میں 3,2 فیصد سے بڑھ کر 2,8 فیصد ہو گئے۔ میں امریکا کلیولینڈ فیڈ نے 4,2% سے 3,9% تک کمی کی پیش گوئی کی ہے (اور جولائی میں 3,7% تک، لیکن یہ اب بھی ایک بہت ہی غیر مستحکم تعداد ہے)۔ UK یہ مئی میں پہلے سے ہی مستحکم رہا ہے، بجائے اس کے کہ خدشہ بڑھے، اور اس کے گرنے کی توقع ہے۔ جاپان, ایک انحطاط سے دوچار اور جھکا ہوا جو تقریباً آدھی انسانی زندگی تک جاری رہا (اس کا آغاز پچھلی صدی کے 90 کی دہائی کے اوائل میں ہوا)، مئی میں 1,4% سے بڑھ کر 1,5% ہو گیا، لیکن سپر کور ایک 1,9% سے گر کر 1,8% ہو گیا۔ میں چین, ایک اور ملک جس میں افراط زر کی لہر ہے، جون میں 1% تک گر گئی، جو مئی میں 1,2% تھی، اور بنیادی خود کو +1% نشان زد کر دیا گیا۔

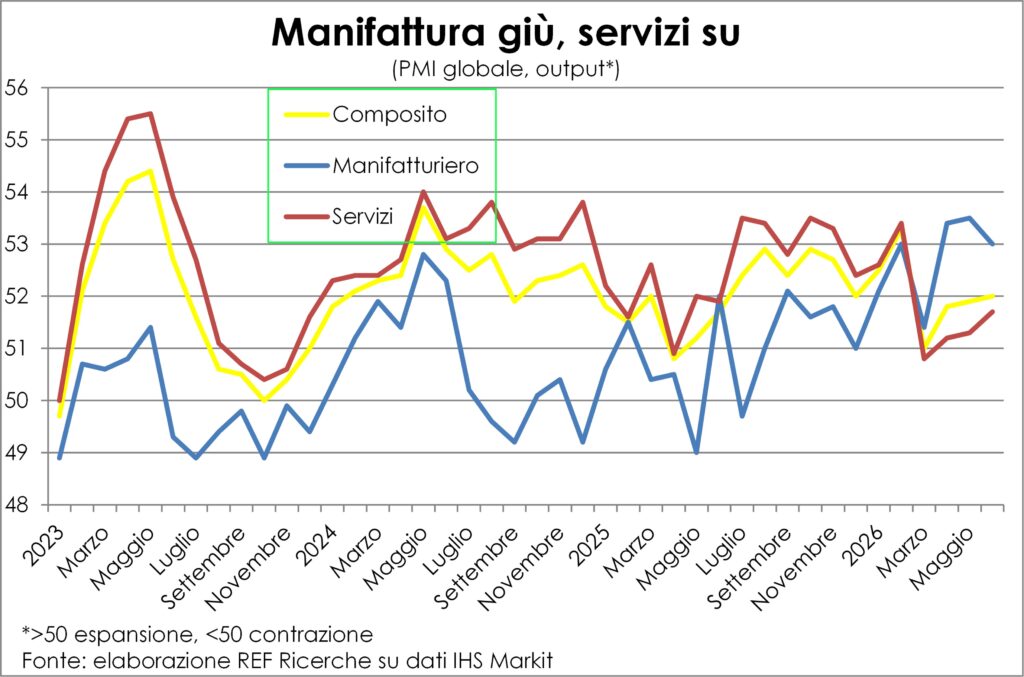

اس کے علاوہ PMI سروے کا قیمت کا جزو یہ مینوفیکچرنگ اور خدمات کے شعبے میں مشترکہ طور پر ان پٹ کے لیے ادا کی جانے والی قیمتوں اور آؤٹ پٹ کے لیے موصول ہونے والی قیمتوں میں اضافے میں تیزی سے سست روی کی طرف اشارہ کرتا ہے (جس کا مطلب کوئی الٹ پھیر نہیں ہے، کم از کم ابھی تک نہیں)۔

لیکن کیسے آئے، یہ پہلے ہی ختم ہو چکا ہے۔ مہنگائی کے نئے اضافے کا خدشہ، جس نے سن 2022 میں دیر سے مداخلت کی وجہ سے پریشان ہونے والے مرکزی بینکرز کو الفاظ اور اعمال کے ساتھ صورتحال سے نمٹنے کے لئے جلدی کرنے پر مجبور کیا؟ اور کیا یہ سب کچھ تھا؟ کیا ہوا، اور کیا ہوگا؟

تیل کی مثال

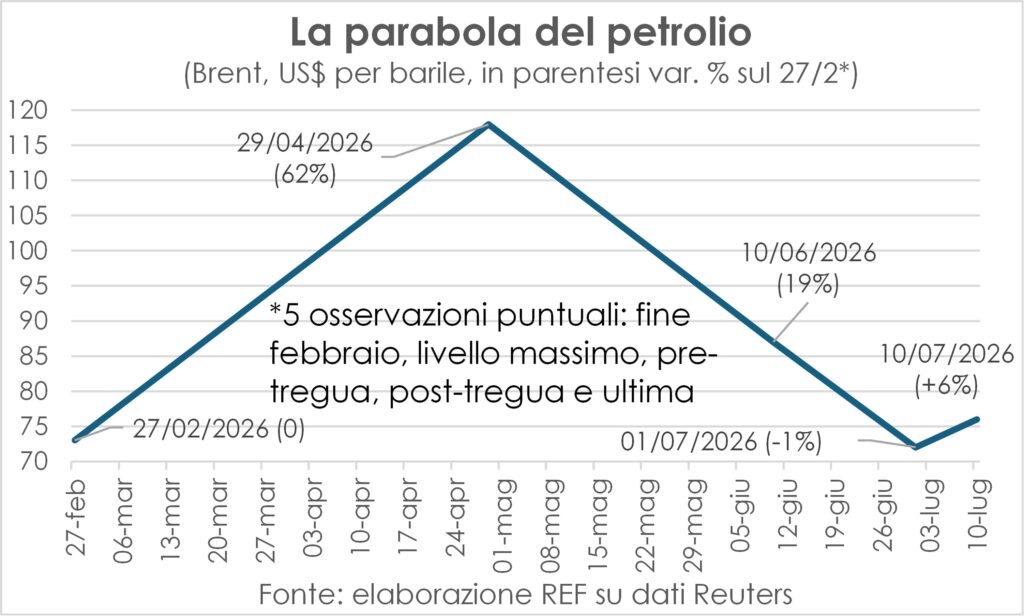

یقینی طور پر منسوخ شدہ مہنگائی کی لہر کی وجوہات میں سے ایک ہے۔ جنگی توانائی کے جھٹکے کا اختصار، جو فروری کے آخر میں شروع ہوا اور جون کے دوسرے نصف میں مفاہمت کی یادداشت پر دستخط، جنگ بندی اور آبنائے کے دوبارہ کھولنے کے ساتھ ختم ہوا۔ اس طرح، تیل اور اس کے مشتقات کی قیمتیں، جو آسمان کو چھو رہی تھیں، 29 فروری تک وہیں واپس آ گئیں جہاں وہ تھیں، تقریباً ایک مکمل پیرابولا کو مکمل کرتے ہوئے، صرف اس وقت 6% تک اضافہ ہوا جب دونوں جنگجوؤں نے دوبارہ بیلسٹک خوشیوں کا تبادلہ شروع کیا۔ لیکن +6% واضح طور پر 29 اپریل کو پہنچنے والے +62% سے کم ہے، اور N% سے بہت دور ہے جو حاصل کیا جا سکتا تھا اگر تیل آسمان کو چھو رہا ہوتا۔ 200+ ڈالر جسے بہت سے لوگوں نے تیسری خلیجی جنگ کا یقینی نتیجہ سمجھا تھا۔ تاہم، 6 فیصد اضافے کو ایک جھٹکے کے طور پر درجہ بندی نہیں کیا جا سکتا۔

اختصار کا مطلب یہ تھا کہ حاصل کرنے کے لیے تقریباً کوئی وقت نہیں تھا۔ دوسرے دور کے اثرات کا پیچیدہ طریقہ کار، جس کا اختتام ایک شیطانی سرپل میں اجرت پر مشتمل ہوتا ہے، ایک ایسا سرپل جس کا مرکزی بینکرز ہمیشہ مقصد رکھتے ہیں کاٹ کر سونے کے لیےاگرچہ وہ کاؤنٹ انکل جیسے برے مقاصد سے متحرک نہیں ہیں۔

پہلے سے، اجرت: میں ہوں۔ پہلا موبائل انجن کسی بھی حقیقی افراط زر کے عمل کا۔ ایسا نہیں کہ یہ واحد ہے۔ آمدنی کی تقسیم میں بھی، مجموعی آپریٹنگ نتیجہ یہ ایک اہم وزن ہے، لیکن یہ عام طور پر قیمتوں کو دھکا نہیں دیتا جب تک کہ غیر معمولی معاملات، یعنی، کا بہت، بہت مضبوط سوال اور فوری فراہمی کی شدید کمی; بصورت دیگر کمپنیاں مارکیٹ شیئر حاصل کرنے یا کم از کم برقرار رکھنے کے لیے پیداوار کو اوپر کی طرف ایڈجسٹ کرتی ہیں۔ گاہکوں کو برقرار رکھنا جو مصنوعات کے لیے زیادہ ادائیگی نہیں کرنا چاہتے، کیونکہ وہ کسی مدمقابل کی طرف رجوع کرنے کے قابل ہوں گے۔

اجرتوں میں کمی اور غیر یقینی صورتحال

موجودہ تناظر میں، نہ تو اجرت زیادہ بڑھ رہی ہے اور نہ ہی مانگ غیر معمولی طور پر رواں ہے۔ اس کے برعکس، اجرتیں اپنی طویل سست روی جاری رکھے ہوئے ہیں۔ اور سوال کی طرف سے خوفزدہ رہتا ہے "مذاقوں" سے پیدا ہونے والی بہت بڑی غیر یقینی صورتحال مسٹر ٹرمپ (حقیقی معنوں میں، جیسا کہ وہ اپنے طریقوں سے اچھے منزونیوں سے مشابہت رکھتے ہیں) کے ساتھ ساتھ صارفین کو توانائی کے زیادہ بل کی وجہ سے قوت خرید میں ہونے والے نقصان سے نمٹنے میں مشکلات کا سامنا ہے۔ یہ کوئی اتفاق نہیں ہے کہ اس کے مذاق اور بل بھیجے گئے ہیں۔ بھروسہ.

2021-22 کے ساتھ بڑے فرق

مختصر یہ کہ موجودہ حالات 2021-22 کے حالات سے بہت مختلف ہیں، جب فراہمی میں رکاوٹیں, ایک واقعی بے چین آخری سوال کے ساتھ مل کر اور a سیلز مین کی ملازمت کا بازار، انہوں نے دونوں کیا منافع کے مارجن کو بڑھانا دونوں معاوضہ اجرت میں اضافہ کو متحرک کرتے ہیں۔

لہذا بینک آف اٹلی کے گورنر نے بہت اچھا کیا، فابیو پنیٹا, ان عظیم اختلافات کو یاد رکھنے کے لیے ("یہ 2022 کا ری پلے نہیں ہے"، اس نے 7 جولائی کو فرینکفرٹ میں بات کرتے ہوئے اعلان کیا)، تاکہ ECB دوبارہ شرح بڑھانے کی غلطی نہ کرے۔ اگرچہ اسی تجربے نے دوبارہ بیدار کیا ہے۔ کاروبار کی تیاری قیمتوں کی فہرستوں کو زیادہ لاگت کے ساتھ ایڈجسٹ کرنے میں، یہ تیاری کہ قیمتوں اور اخراجات میں زبردست اعتدال کا بہت طویل مرحلہ بے حس ہو گیا تھا (پینیٹا نے اچھی طرح سے اس پر روشنی ڈالی ہے)۔

وہ قوتیں جو قیمتوں کو نیچے دھکیل سکتی ہیں۔

تاہم، کچھ امید کی گنجائش ہے. اگر دونوں دعویدار، امریکہ اور ایران، ہتھیاروں سے کھیلنا بند کر دیں (ایک بڑا "اگر" دونوں کی مردانہ نفسیات کو دیکھتے ہوئے) تو مہنگائی بڑھ سکتی ہے۔ بہت تیزی سے نیچے جاؤ توقع سے زیادہ توانائی کے خام مال اور ان کے مشتقات کی قیمتوں میں نہ صرف بحالی کی بدولت بلکہ اس کی وجہ سے بھی اثرات کو ریوائنڈ کریں۔ کہ جنگی جھٹکا مینوفیکچرنگ کمپنیوں اور صارفین کی خدمات، خاص طور پر سفر اور سیاحت فراہم کرنے والوں پر پڑا ہے۔

ہم بعد میں ریوائنڈنگ کے بارے میں بات کریں گے۔ یہاں ہم اس بات کی نشاندہی کرتے ہیں کہ مینوفیکچرنگ میں جمع انوینٹریز ان پٹ کے بغیر چھوڑے جانے سے بچنے کے لیے (جیسا کہ 2021-22 میں) ان کے ضرورت سے زیادہ ہونے کا خطرہ ہے اور ان کو ختم کرنا پڑے گا۔ PMI سروے میں ہم نے پڑھا ہے کہ کمپنیوں نے خریداری کو کم کرنا شروع کر دیا ہے۔ گوداموں کو خالی کرو، اور جلد ہی انہیں چھوٹ کے ساتھ فروخت کو فروغ دینا ہوگا۔ چھوٹ یہاں تک کہ ٹریول اور مہمان نوازی کے شعبوں میں تیسرے درجے کے کاروبار بھی سیاحتی موسم کو پہنچنے والے نقصان کو کم کرنے کے لیے کرنا شروع کر دیں گے اور ہوائی جہاز اور ہوٹل بھریں. ان رعایتوں میں توانائی کی قیمتوں میں کمی کو شامل کرتے ہوئے، آنے والے مہینوں میں ہم صارفین کی قیمتوں میں کمی نہیں بلکہ گرتے ہوئے دیکھ سکتے ہیں۔

ستاروں اور اصطبل کے درمیان

جو اوپر جاتا ہے اسے نیچے آنا چاہئے، آئزک نیوٹن نے مشہور کہا، اور 800 ویں صدی میں انگریزوں نے اسے ایک کہاوت بنا دیا جس نے طبیعیات کی دنیا سے کشش ثقل کے قانون کو انسانی قسمت اور واقعات کی طرف منتقل کر دیا (یا، برٹولڈو کے ورژن میں، "وہ جو پتھر کو اونچا پھینکے گا، وہ اپنے سر کو مارنے کے لیے واپس آئے گا")۔ معاشیات میں یہ اس طرح کام نہیں کرتا، جیسا کہ پچھلی ڈھائی صدیوں میں مجموعی طور پر انسانیت کی فلاح و بہبود میں اضافے سے ظاہر ہوتا ہے (بہت بڑی عدم مساوات اور بہت زیادہ اتار چڑھاو کے باوجود)۔ تاہم، کبھی کبھی یہ بالکل اس طرح کام کرتا ہےیہاں تک کہ اس کے برعکس، یہ ہے جو نیچے جاتا ہے واپس اوپر آنا چاہیے۔ہم جو تجربہ کر رہے ہیں وہ ان نادر مواقع میں سے ایک ہے۔

درحقیقت جنگی توانائی کا جھٹکا لگا ہے۔ ستاروں کو بھیجا گیا۔ مینوفیکچرنگ سرگرمی اور اصطبل میں خدمت کی سرگرمیاں دونوں کی مصنوعات کی مختلف نوعیت کو دیکھتے ہوئے، کیونکہ ایک میں طلب اور رسد کے درمیان وقتی طور پر علیحدگی ہوتی ہے اور دوسرے میں تقریباً ہمیشہ ایک اتفاق ہوتا ہے، صنعتی کمپنیاں فعال ہونے میں کامیاب ہوئی ہیں۔ گودام کے لئے مانگ اور پیداوارصرف پانچ سال قبل خام مال اور نیم تیار شدہ مصنوعات کی قلت اور بڑھتے ہوئے اخراجات اور ترسیل میں تاخیر کی صورت حال میں خود کو تلاش کرنے سے بچنے کے لیے۔ صرف اس حکمت عملی کی صرف صورت میں یہ خود سپلائی میں رکاوٹوں اور قیمتوں میں اضافے کا سبب بنا جس سے بچنا مقصود تھا اور یہ اس کے لیے ناقص ثابت ہوا۔ دور اندیشی کی زیادتی.

ریوائنڈ شروع ہو گیا ہے۔

درحقیقت، آبنائے ہرمز کے تیزی سے دوبارہ کھلنے سے (یہ فرض کرتے ہوئے کہ نئی جھڑپیں عارضی ہیں) اس کوشش کو ناکام بناتی ہے اور اب جمع شدہ اسٹاک بہت سے کمپنیاں، PMI سروے کے مطابق، ضرورت سے زیادہ ثابت ہونے کا خطرہ، شروع کر دیا خریداری کو کم کریں زیادتیوں کو صاف کرنے کے لیے، رسد اور طلب کو مخالف سمت میں منتقل کرنا۔ جیسے جیسے ڈیسٹاکنگ پھیلتی ہے، عالمی مینوفیکچرنگ میں آرڈرز اور آؤٹ پٹ میں کمی نظر آئے گی، جو مارچ اور مئی کے درمیان اور کسی حد تک جون کے درمیان ہوا تھا۔

اس کے برعکس خدمات کو نقصان پہنچا ہے نقل و حمل کے بڑھتے ہوئے اخراجات کا فوری اثر صارفین کی طلب (جیٹ فیول کی قیمتوں میں خام تیل سے دوگنا اتار چڑھاؤ) اور عام طور پر نقل و حمل پر پڑتا ہے، اس طرح ان کے کاروبار پر جرمانہ عائد ہوتا ہے۔ اب، صورتِ حال سدھار جائے گی۔

ممالک کے درمیان گردش

ایک ساتھ اور بہت سے طریقوں سے، کے شعبوں پر اثرات کی ریوائنڈنگ کے نتیجے میں "تین ماہ کا جھٹکا"، ممالک کے درمیان گردش ہو رہی ہے اور طاقت حاصل کرے گی۔ زیادہ پر منحصر ہے۔ کی لت توانائی کے بنیادی ذرائع اور سب سے بڑے کے لیے بیرون ملک سے شدت ان کی متعلقہ معیشتوں کی سیاحت۔

یقیناً یورپ اور خاص طور پریورو علاقہ، دونوں خصوصیات کے مالک ہیں۔ تو یہ تھا متاثر دونوں سپلائی سائیڈ پر، اخراجات میں تیزی سے اضافے اور توانائی کے راشن کے خطرے کے ساتھ - ویسے، ہفتوں نہیں تو مہینوں تک اس خطرے اور توانائی کی تباہی کے بارے میں تجزیے شائع ہوتے رہے ہیں کہ اسے گرمیوں اور شاید خزاں کا سامنا کرنا پڑتا ہے جس میں تیل اور گیس اور مشتقات کی کم فراہمی ہوتی ہے: اب دونوں پر ایک جان لیوا خاموشی چھائی ہوئی ہے، مانگ کی طرف دونوں، اندرونی اور بیرونی۔ اندرونیکیونکہ خاندانوں اور کاروباروں نے، غیر یقینی صورتحال اور قیمتوں میں اضافے کے ہتھوڑے کے درمیان پسے ہوئے اخراجات میں احتیاط کے ساتھ اعتدال کیا ہے۔ ایسٹرکیونکہ لمبے راستوں پر ہوائی کرایہ ایشیائی سیاحوں کے ایک بہت ہجوم والے طبقے کے لیے بہت زیادہ ہو گیا تھا جو پرانے براعظم کو اس سے کہیں زیادہ جاننے کی خواہش رکھتے ہیں جو کہ وہ نئے جانے کی خواہش رکھتے ہیں، پہلے سے ہی ان بہت جدید شہروں سے ملتا جلتا ہے جن میں وہ رہتے ہیں اور جس کے وہ عادی ہیں۔

اس کے برعکس، کے لئے جرمانہ امریکا اندرونی طلب کے لیے ایک تھا (صارفین کو توانائی کی بلند قیمتوں کی بنیاد پر اپنے اخراجات کو دوبارہ ترتیب دینا تھا) لیکن ایک ملک کے طور پر نہیں، جس نے حقیقت میں دیکھا تجارت کی بہتر شرائطتیل اور گیس کا خالص برآمد کنندہ ہونے کی وجہ سے۔ کوئی غیر ملکی مانگ نہیں تھی، اوپر بیان کردہ وجہ سے اور درحقیقت کی آمد سے فائدہ اٹھایا فٹ بال ورلڈ کپ میں شائقینتاہم، ستاروں سے بھرا ہوا دیو پچھلی تین سہ ماہیوں کے دوران مستحکم رفتار سے ترقی کر رہا ہے۔ سست رفتار 2022 سے (اوسطاً 1,3% سالانہ)، اور سست روی کا مرکز کھپت (+1,5%)، جبکہ AI سے متعلق سرمایہ کاری (پودے اور مشینری +12,2% اور غیر محسوس اثاثے +8,5%)؛ دوسری طرف، جیسا کہ تازہ ترین لینسیٹ میں روشنی ڈالی گئی ہے، کی تخلیق نوکریاں اپریل اور مئی میں اسے موسمی گتانکوں پر نظرثانی کے ذریعے "ڈوپڈ" کیا گیا تھا، جبکہ حقیقی اجرتوں میں کمی واقع ہوئی تھی۔

اورایشیا? عام طور پر کی معیشتوں پہلا براعظم آبادیاتی سائز (مجموعی دنیا کا 60,2%) اور معاشی سائز (45,6%) کے لحاظ سے وہ کماتے ہیں ریوائنڈنگ اور گردش سے، کیونکہ وہ درآمدی توانائی پر منحصر ہیں اور کیونکہ وہ بہت مینوفیکچرنگ ہیں لیکن وہ اس میں بھی ہیں AI انقلاب کے لیے ضروری سامان کا حقیقی مرکز. مزید برآں، اندرونی فاصلے ایسے ہیں کہ ہوائی کرایوں میں کمی بین البراعظمی سفر کے علاوہ پہلے ہی اوپر ذکر کیے گئے بین البراعظمی سفر کو نئی تحریک دے گی۔

اگر ہم ایشیا کی تین بڑی معیشتوں پر نظر ڈالیں تو ہم ہندوستان میں رفتار میں کمی کا مشاہدہ کرتے ہیں (ابھی بھی زیادہ)، جاپان میں تیز رفتاری اور چین کی زیادہ متحرک۔ دنیا کے قافلے کا انجن وہ اس تینوں میں ہے۔

قیمتیں بڑھتی ہیں، جگہ اور وقت میں

جون میں، چند دنوں کے عرصے میں، وہاں تھے دو بڑی خبریں: ایک طرف، a پہلی راگآبنائے ہرمز کے دوبارہ کھلنے کے موقع پر، تاہم آج جو نازک اور سوالیہ نشان ہے، ایک معاہدہ جس کے بعد خام تیل کی قیمت میں زبردست کمی کی گئی تھی، اب صرف جزوی طور پر تبدیل ہو گئی ہے۔ دوسری طرف، کی نئی صدارت کے تحت فیڈ کا پہلا اجلاس کیون وار, کلیدی شرح سود کی سطح پر کوئی پیش رفت نہ ہونے کے ساتھ، لیکن افراط زر کے خلاف جنگ کی ایک مضبوط تصدیق کے ساتھ۔

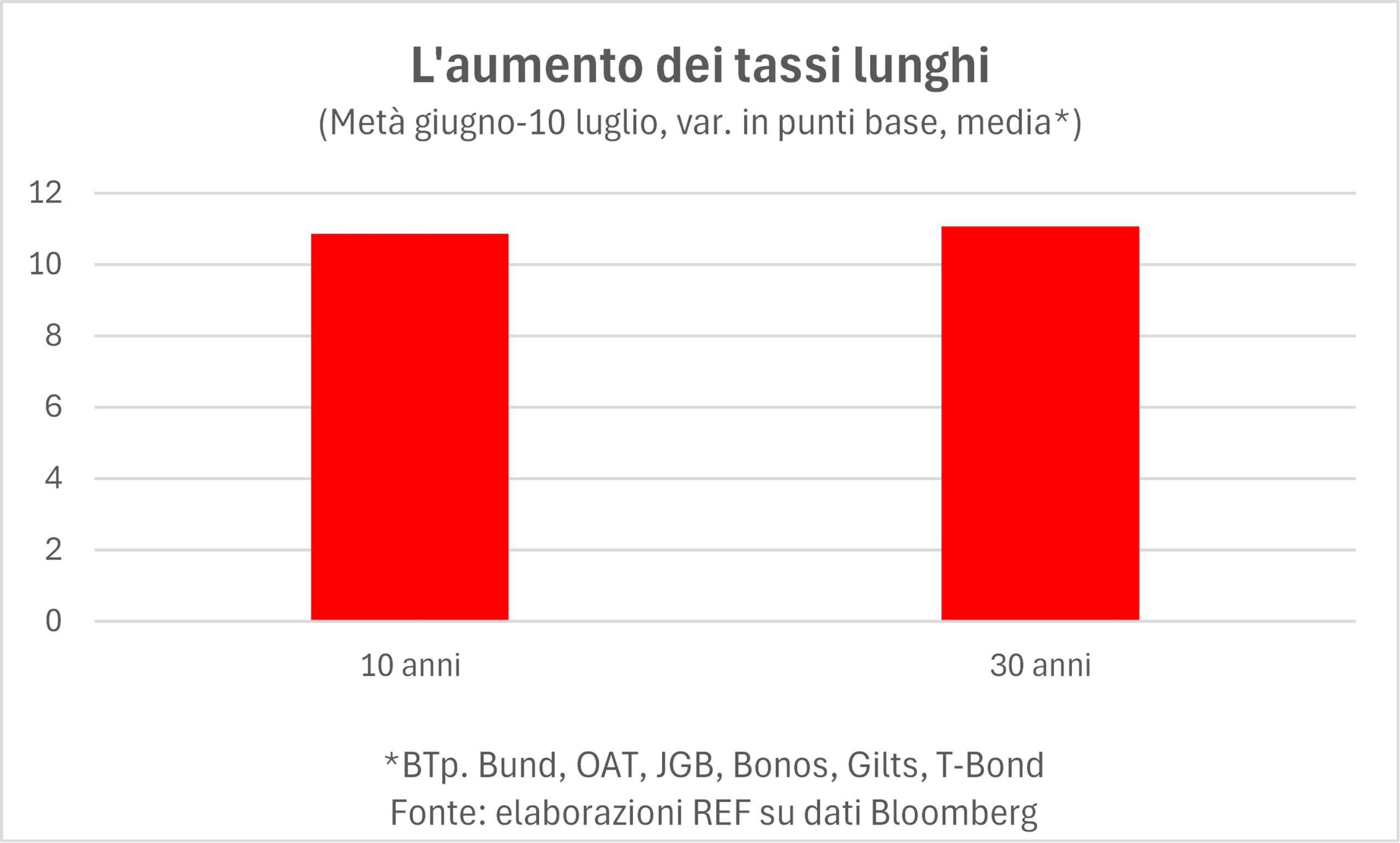

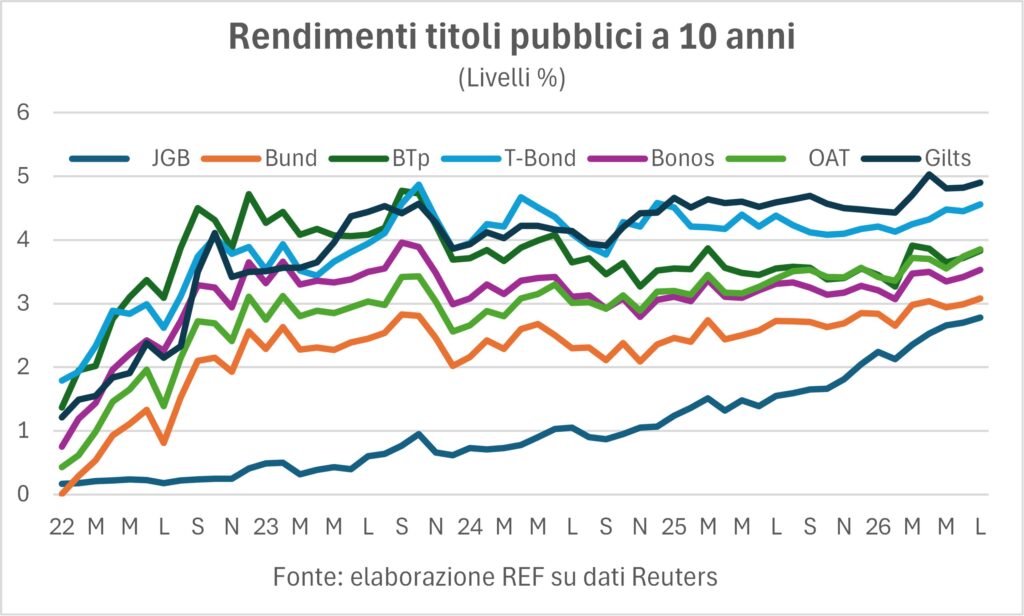

سب سے پہلے نیاپن کی حمایت کرنے والا تھا کولمبے: کم افراط زر = کم شرح۔ دوسری مارکیٹوں کی طرف سے ایک زیادہ امکان کے طور پر تشریح کی گئی تھی شرح میں اضافہیہ دیکھتے ہوئے کہ ہم مشہور 2% ہدف سے بہت دور ہیں۔ تو، جون کے وسط سے آج تک کی شرحوں کا کیا ہوا؟ آئیے مغرب کی سات بڑی بانڈ مارکیٹوں کو دیکھتے ہیں (جاپان 'اعزازی مغربی' ہونے کے ساتھ، اور کسی بھی صورت میں، 'مغرب سے مشرق کی تلاش' ہمیں جاپان میں لاتا ہے...): T-Bonds, Bunds, Gilts, BTp, OATs, Bonos اور JGBs۔ وہی ہوا جو ہوا۔ ہاکس کی پریشانیاں غالب آ گئی ہیں۔ کبوتروں کی امیدوں پر: پیداوار میں اضافہ ہوا ہے، اگرچہ تھوڑا سا، ہر جگہ، اور، تشویشناک بات یہ ہے کہ ان میں اضافہ ہوا ہے طویل مدت (30 سال) جتنی 10 سال کی پیداوار ہے۔

اس کی جانچ کرنا ہمیشہ مشکل ہوتا ہے۔ مارکیٹ کی حوصلہ افزائی; اگر یہ سچ ہے کہ FOMC کے بہت سے ممبران کی تیز خواہشات - Fed کی باڈی جو مانیٹری پالیسی کے فیصلے لیتی ہے - کو خود میں، دوسری منڈیوں میں شرحوں کے نقطہ نظر کو متاثر نہیں کرنا چاہیے، تو شرح میں اضافے کے لیے دیگر محرکات بھی ہونے چاہییں جو توسیع کرتی ہیں۔ جگہ اور وقت میںہم ماضی میں کئی بار ان وجوہات کو بیان کر چکے ہیں: سرمایہ کاری کی ضرورت ہے، عوامی اور نجی۔ سرکاری بانڈز کی پیداوار اس حقیقت کی عکاسی کرتی ہے کہ سرمایہ کاری کے لیے ضروری ہے۔ مختلف ٹرانزیشنز - ڈیجیٹل اور ماحولیاتی - پبلک سیکٹر پر بہت زیادہ وزن ہے، اس کے لیے اخراجات کا ذکر نہ کرنا دفاعلیکن نجی شعبے کی سرمایہ کاری کی ضروریات بھی کم اہم نہیں ہیں۔AIدیگر صنعتی انقلابات کے برعکس، ضروریات کو عملی جامہ پہنانے سے پہلے، بڑے اخراجات کیپیٹل اکاؤنٹ پر، یہاں اور اب۔ یہ کچھ ایسا ہی ہے جیسے پہلے صنعتی انقلاب کی طرف لوٹنے کے لیے، پہلے لاکھوں اور لاکھوں بھاپ کے انجن تیار کرنے، اور پھر انہیں جگہ اور وقت میں تقسیم کرنے کی ضرورت تھی، تاکہ جن لوگوں نے انہیں حاصل کیا وہ بڑھتی ہوئی پیداواری صلاحیت سے مستفید ہو سکیں۔

جیسا کہ ذکر کیا گیا ہے، ان سرمایہ کاری کی ضروریات رہی ہیں۔ کچھ وقت کے لئے واضحکیوں، ایسا لگتا ہے، کیا وہ واپسی پر پہلے سے زیادہ بھاری وزن کرنے آئے ہیں؟ ہمیشہ ایک لمحہ ہوتا ہے—غیر متوقع—جب مارکیٹ کو "احساس" ہوتا ہے کہ ایک عنصر — جیسا کہ بھاری سرمایہ کاری کے لیے درکار فنانسنگ — کو سنجیدگی سے لیا جانا چاہیے، اور یہ اس کے مطابق عمل کرتا ہے۔

L 'بنیادی افراط زر (خوراک اور توانائی کو چھوڑ کر) کافی مستحکم رہتا ہے، اور اسی طرح کرتے ہیں۔ افراط زر کی توقعات (جیسا کہ انڈیکسڈ اور نان انڈیکسڈ بانڈز کی پیداوار کے درمیان فرق سے پتہ چلتا ہے)، جو جنگ کے شروع ہونے پر بڑھی تھی، اس کے بعد سے ان سطحوں سے کم ہوگئی ہے۔ مسئلہ اس حقیقت میں ہے کہ برائے نام شرحوں میں اضافہ منتقل ہوتا ہے۔ حقیقی شرحوں پر رہتے ہیں۔اٹلی اور فرانس میں، یہ 2% سے زیادہ ہیں، جو یقینی طور پر 'پوائنٹ صفر' پر رہنے والی ترقی میں مدد نہیں کرتا۔

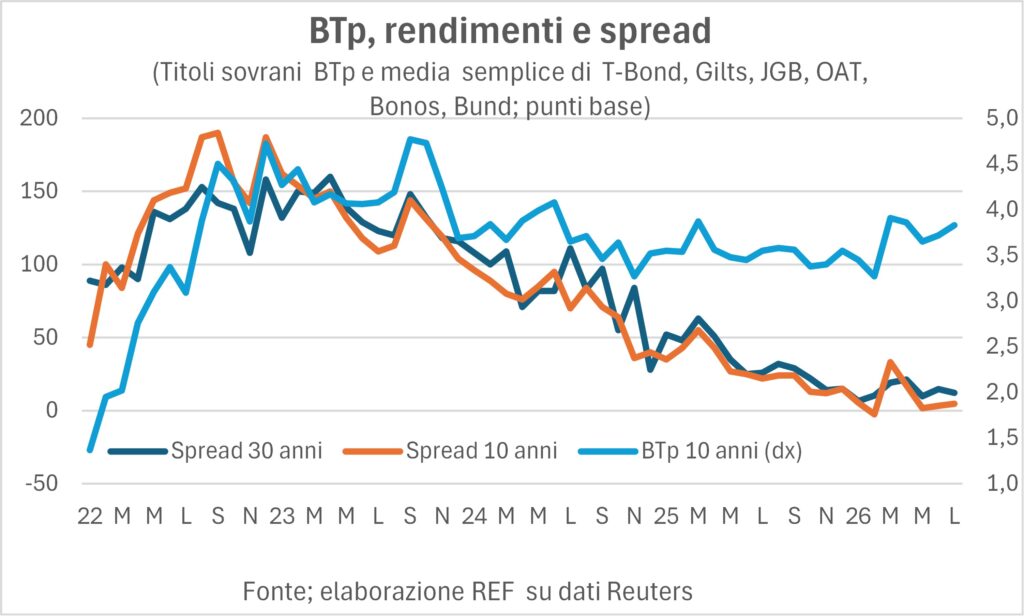

جیسا کہ شرح سود میں اضافے کے وقت ہوتا ہے، بی ٹی پی پھیل گیا۔ وہ اس کا شکار ہیں، یہاں تک کہ اگر وہ فروری میں ایران پر امریکی اسرائیلی حملے سے پہلے تک پہنچنے والی ریکارڈ کم ترین سطح کے قریب رہیں۔

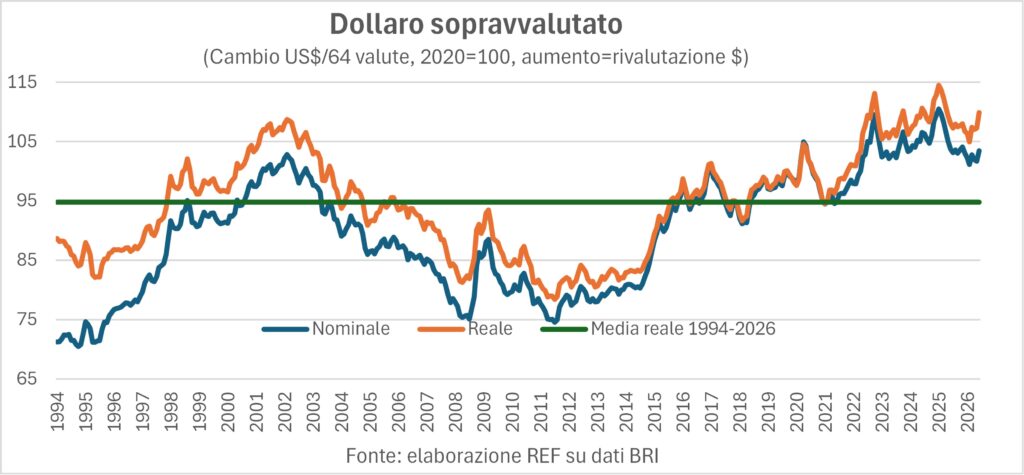

ڈالر مضبوط ہو رہا ہے۔

La امریکی کرنسی کے ارد گرد پھینک دیا جاتا ہے چکراتی اور ساختی عوامل سے۔ کبھی ایک غالب آتا ہے، کبھی دوسرا۔ ساختی طور پر، ڈالر ہے زیادہ درجہ بندیاس کی مؤثر شرح مبادلہ، برائے نام اور حقیقی دونوں، طویل مدتی اوسط (گراف دیکھیں) سے نمایاں طور پر زیادہ ہے، اور یہ تعریف میڈ ان یو ایس اے مصنوعات کی مسابقت کو کمزور کرتی ہے اور درآمدات کی حوصلہ افزائی کرتی ہے۔ نتائج؟ تجارتی خسارہ امریکی ٹیرف کے باوجود اعلیٰ سطح پر جاری ہے۔ خالص غیر ملکی پوزیشن ریاست ہائے متحدہ امریکہ کی (اثاثوں سے مائنس واجبات) خوفناک حد تک منفی ہے، جی ڈی پی کے 73% پر (مقابلے کے لیے، اٹلی میں یہ بڑی حد تک مثبت ہے)۔

لیکن، اقتصادی عوامل کی ہر سرسراہٹ کے ساتھ، بنیادی باتوں کا وزن ہلکا ہو جاتا ہے: فیڈ کے نئے چیئرمین کے لیے اس یقین کا اعادہ کرنا کافی تھا کہ مارکیٹوں کے لیے 'افراط زر نہیں گزرے گا' اس بات پر یقین کرنے کے لیے کہ کلیدی شرح سود بڑھے گی اور ڈالر کو مضبوطی کی طرف لے جائے گی، جس کی بنیاد پر امریکہ اور باقی دنیا کے درمیان شرح سود کے فرق میں ممکنہ اضافہ ہو گا۔ یہ ردعمل بہت وسیع تھا کیونکہ، جیسا کہ ہم جانتے ہیں، کیون وارش کا تقرر ٹرمپ نے ایک مینڈیٹ کے ساتھ کیا تھا - جس کا اظہار سرگوشی میں نہیں کیا گیا تھا - شرحوں کو کم کرنے کے لیے۔

کرنسی مارکیٹوں میں دوسری نمایاں حقیقت یہ ہے۔ مسلسل ین کمزوریماضی میں، ہم نے اس بات پر روشنی ڈالی ہے کہ کس طرح جاپانی کرنسی کی قدر میں کمی نے US (T-Bond) اور جاپانی (JGB) کی پیداوار کے درمیان پھیلاؤ کے ساتھ قریبی تعلق کو غلط ثابت کیا۔ جب یہ پھیلاؤ وسیع ہوا، تو امریکہ میں سرمایہ کاری کرنا زیادہ منافع بخش تھا، اور سرمائے کے اخراج نے ین کو کمزور کردیا۔ لیکن، پچھلے ایک سال سے اس کے برعکس ہوا ہے۔ جاپانی نرخوں میں تیزی سے اضافہ نے فرق کو نمایاں طور پر کم کر دیا ہے، اور اس کے باوجود، ین کی قدر (ڈالر کے مقابلے) اس سطح تک پہنچ گئی ہے جو چالیس سالوں میں نہیں دیکھی گئی۔ وجوہات؟ کوئی یہ بحث کر سکتا ہے کہ اگر فرق کم ہو گیا ہے تو بھی جاپانی سرمائے کے لیے یہ برقرار ہے۔ ٹی بانڈز میں سرمایہ کاری کرنا آسان ہے۔. لیکن اصل وجہ کچھ اور معلوم ہوتی ہے۔ یہ دوبارہ شروع ہو گیا ہے۔ تجارت کرتے ہیں۔یعنی، کم شرح سود والی کرنسی میں قرض لینا زیادہ شرح سود والی کرنسی میں سرمایہ کاری کرنے کے لیے۔ یہ سچ ہے کہ سہولت کی تجارت کرتے ہیں۔ سکڑ گیا ہے، تاہم بہت سے سرمایہ کاری فنڈز نے زیادہ پیداوار والے ڈالر خریدنے کے لیے دوبارہ ین میں قرض لینا شروع کر دیا ہے۔ تجارت کرتے ہیں۔ یہ کوئی مخصوص طریقہ کار نہیں ہے: یہ کرنسی مارکیٹ میں کاروبار کے ایک بڑے حصے پر محیط ہے۔

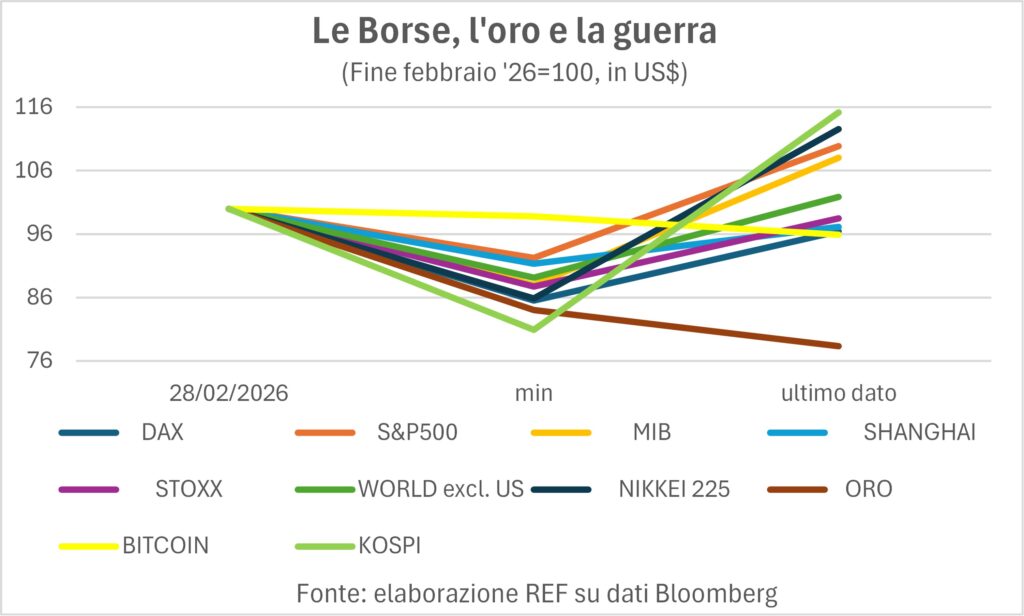

جنگوں اور بلبلوں کے درمیان اسٹاک مارکیٹ

فروری کے آخر میں اس واقعے کے بعد، اسٹاک مارکیٹس (علاوہ ایک محفوظ پناہ گاہ جیسےسونے اور ایک اچھا 'رنگ جو بھاگ سکتا ہے' جیسے بٹ کوائن) قابل فہم طور پر خوفزدہ تھے، اور سب نے گرا دیا، Bitcoin میں 1% کی کمی کے ساتھ جنوبی کوریا کے Kospi میں 20% کی کمی واقع ہوئی۔ اور آج؟

ابتدائی سطح کے مقابلے میں، ہم تقسیم کرتے ہیں۔ نو سرگرمیاں ابتدائی سطح سے نیچے رہنے والوں اور اس سے کم یا زیادہ کثرت سے تجاوز کرنے والوں کے درمیان گراف میں پینٹ کیا گیا ہے۔ اعداد و شمار قیمتوں اور شرح مبادلہ کے مشترکہ اثر کو ظاہر کرتے ہیں: انڈیکس تمام ہو چکے ہیں۔ ڈالر میں ترجمہ کیا گیا۔. اب تکآخری جگہ پیلی دھات پر جاتی ہے۔، جو شاید پچھلے اٹھارہ مہینوں کے مضبوط اوپر کی طرف اضافے کی ادائیگی کر رہا ہے۔ جنگ سے پہلے کے اعداد و شمار کے نیچے بھی - لیکن معمولی کمی کے ساتھ، -1 سے -4% تک - ڈیکس جرمن، دی بٹ کوائن اور کا انڈیکس چینی اسٹاک ایکسچینج (SHCOMP.IND)۔ آئیے پلٹن کے سربراہ کی طرف آتے ہیں: پہلی جگہ میں یہ افسانوی ہے Kospi، اس کے بعد نکی225، سے ایس اینڈ پی 500، ہماری طرف سے EB اور MSCI انڈیکس سےامریکہ کو چھوڑ کر دنیا' تو 'ہجوم کی حکمت' ہمیں کیا بتاتی ہے؟ یہ ہمیں بتاتا ہے کہ خلیجی جنگ اس سے اعتماد اور بہت زیادہ امیدوں کو نقصان نہیں پہنچاجنگوں اور بلبلوں کا سامنا کرتے ہوئے مارکیٹیں کندھے اچکا رہی ہیں۔ اگوری...