حقیقی اشارے

’’پس جو آخری ہیں وہ پہلے ہوں گے اور جو پہلے ہیں وہ آخری ہوں گے‘‘ (متی 20، 1-16)۔ میں'یوروزون کیا انگور کے باغ میں کام کرنے والوں کی تمثیل کی تعلیم شاید پوری ہو رہی ہے؟ ہمیں اس پر شک ہے، یہ بہرحال آسمان کی بادشاہی نہیں ہے۔

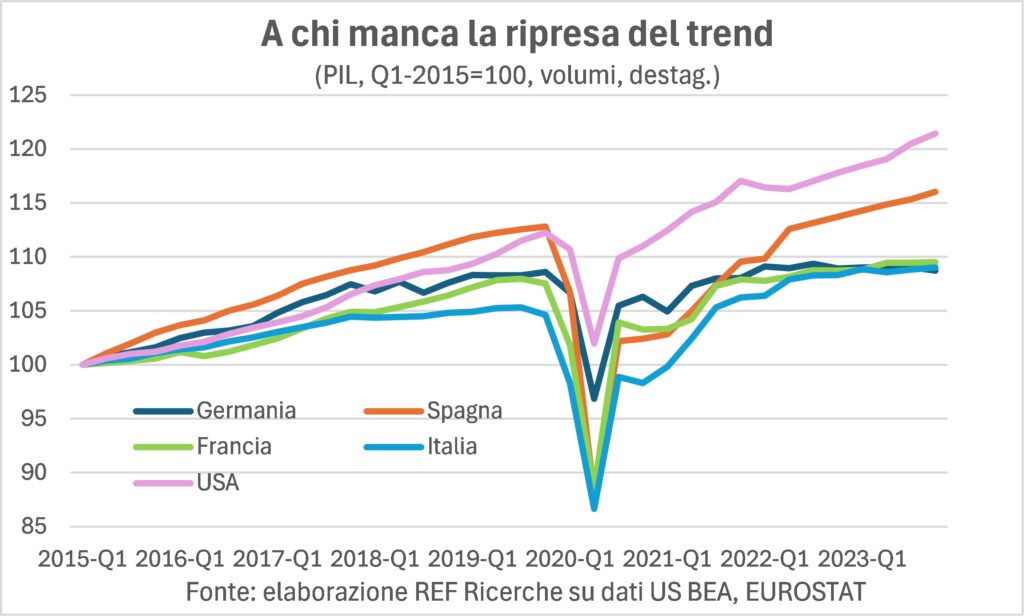

ایسا ہوتا ہے کہ اب کئی مہینوں سے معروف یورپی معیشت، جرمنی, بہت بری طرح جاتا ہے، اس قدر کہ یہ ICE (InterCityExpress) سے زیادہ اوپر جانے والے ایک snorting بھاپ انجن سے مشابہت رکھتا ہے، اور خود کو ترقی میں آخری پایا جاتا ہے۔ اور یہ کہ فرانسجو کہ ٹنیج کے لحاظ سے دوسرا سب سے بڑا ہے، خود کو آخری سے دوسرے نمبر پر پاتا ہے۔ اس کے برعکس،اٹلی جو حرکیات کے لحاظ سے آخری تھا، اپنے آپ کو پہلے کے درمیان پاتا ہے۔ اسپین (جو اس تیسری صدی کے دو بڑے بحرانوں کے دوران بھی قطار میں تھا: 2008-2009 اور 2020 میں)۔

یہ جنت نہیں ہے۔ کیونکہ وہ پہلے دو ہیں جنہوں نے "ایڈجسٹ" کیا ہے۔ گھونگھے کی رفتار آخری میں سے، اور اس کے برعکس نہیں: +1% فی سال، وبائی مرض سے پہلے کے چار سالہ دور میں بالترتیب +1,8% اور +1,5% کے مقابلے میں، جب سپین امریکی تھا، +2,6% (+2,5 .XNUMX) کے ساتھ ٪ امریکا). یہ جنت اس لیے بھی نہیں ہے کہ ماضی اور حال کے ان تالیوں کو دیکھتے ہوئے، عظیم یورپیوں میں سے صرف اٹلی ہی کے پاس ہے۔ رجحان کی سطحوں کو دوبارہ شروع کیا پری کوویڈ، جیسا کہ امریکہ نے مکمل طور پر کیا تھا (جس کا جی ڈی پی تاہم اٹلی کے مقابلے میں 11 فیصد پوائنٹ زیادہ ہے: نو سالوں میں مجموعی فرق)۔ یہ جنت نہیں ہے، آخر کار، کیونکہ جرمنک کچھوا ہے۔ یورپ کے باقی حصوں کو تباہ کر رہا ہے۔، اور فرانس اس میں اس کی مدد کرتا ہے (یہ وہ برلن پیرس محور نہیں تھا جس کی ہمیں امید تھی)۔

لہذا، اگر اٹلی ایک بار کہا جاتا تھا 'یورپ کا بیمار آدمی'آج یہ ذلت آمیز لیبل جرمنی پر لگا ہوا ہے، جو ہمیشہ سے یورپی معیشت کا دل اور انجن رہا ہے۔ لیکن اٹلی کی (سابقہ) بیماری پورے علاقے کو متاثر کرنے کے لیے کافی نہیں تھی (جی ڈی پی یورو زون کا 14% ہے)۔ جبکہ جرمنی، اٹلی سے دوگنا وزن کے ساتھ، اب پورے یورپ پر بوجھ ہے۔

یہ پہلی بار نہیں ہے، حقیقت میں، کہ جرمن نظام اپنے آپ کو ان لوگوں کے لیے اس غیر آرام دہ اور ذلت آمیز پوزیشن میں پاتا ہے جو برتری کے احساس کو ماں کے دودھ کے ساتھ ملا دیتے ہیں۔ یہ دو ہزاریوں کے درمیان پہلے ہی ہو چکا تھا، اور اس کے نتیجے میں شروڈر حکومت کی لبرل اصلاحات کا سلسلہ شروع ہوا جس نے میرکل کے لیے انتخابی فتح کے دروازے کھول دیے اور جرمن لوکوموٹیو کے لیے کامیابی کا ایک نیا مرحلہ شروع ہوا۔ موجودہ تصویر کم از کم میں بہت بدل گئی ہے دو بوجھ اٹھانے والے پائلن اس طاقت کا، علاقائی جیسا کہ آپ چاہتے ہیں، لیکن طاقت۔

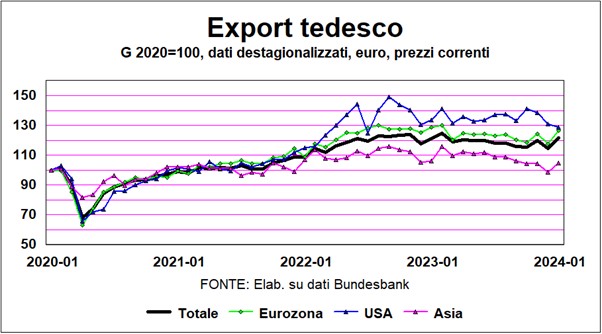

پہلا پائلن وہیں ہے۔ گلوبلائزیشن. طویل ٹیوٹونک ترقی کا مرحلہ برآمدات کے ذریعے کارفرما تھا، جس کا وزن (جی ڈی پی پر) درحقیقت 27 میں 1999 فیصد سے بڑھ کر 46,3 میں 2012 فیصد ہو گیا۔ دوسروں کی خصوصیاتاس لحاظ سے کہ جرمنی نیم تیار شدہ مصنوعات درآمد کرتا ہے اور پھر انہیں تیار شدہ مصنوعات کے طور پر دوبارہ برآمد کرتا ہے، جس سے اعلیٰ درجے کی مصنوعات کے مترادف Made in Germany برانڈ کا فائدہ اٹھایا جاتا ہے، جس کی وشوسنییتا اور کارکردگی درآمد شدہ چیزوں پر مبنی ہوتی ہے۔ اور بازار کی معیشت. اب جب کہ جغرافیائی سیاست جیو اکنامکس کو نئی شکل دے رہی ہے، یہ ماڈل کم کام کرتا ہے۔

اس کا ثبوت یہ ہے۔جرمن برآمدات کا رجحان دوسرے دو بڑے خطوں کے حب کی طرف (پہلا یورپ، جس میں سے جرمنی خود مرکز ہے) عالمی تجارت کا، یعنی چین اور امریکہ: دونوں صورتوں میں برآمدات میں کمی ہے، جو پہلے کی نسبت زیادہ نمایاں ہے۔ مؤخر الذکر کی طرف، یہ بھی حقیقت یہ ہے کہ امریکی گھریلو مانگ زیادہ بڑھ رہی ہے۔

دوسرا پائلن ہےآٹوموٹو جو، اجزاء، پیداوار اور فروخت اور امدادی نیٹ ورک کے درمیان، جرمنی میں 2,1 ملین افراد کو ملازمت دیتا ہے، جو اس کے 51 بلین کے کاروبار کا 438% برآمد کرتا ہے اور جس میں تحقیقی مواد بہت زیادہ ہے۔ صرف یہ کہ جرمن آٹوموٹو پیداوار وہ کبھی صحت یاب نہیں ہوئی۔ ڈیزل گیٹ اور 2023 میں یہ 2015 کی سطح سے ایک تہائی کم تھا (جب اسکینڈل ٹوٹا)۔ دوسری طرف، the بجلی کی منتقلی کم ہو جائے گی اور اس شعبے میں کارکنوں کی ایک بڑی تعداد (براہ راست 60%، اور بالواسطہ اچھی مقدار میں)۔ اور یہ بھی شامل کیا جانا چاہئے کہ مرکزی جرمن کار ساز کمپنی اندر سے زیادہ باہر سرمایہ کاری کر رہی ہے۔ واٹرلینڈ.

اسے جرمن ماڈل کی اس نئی ساختی نزاکت پر پیوند کیا گیا تھا۔ L 'چکر 60 بلین ہول کا (جی ڈی پی کا تقریباً 1,5%) وفاقی عوامی بجٹ میں آئینی عدالت کے فیصلے کی وجہ سے ہوا، جس نے وبائی مرض سے نمٹنے کے لیے مختص اضافی فنڈز کے استعمال کو مسترد کر دیا اور اس کے اثرات کو ڈیجیٹل اور گرین ٹرانزیشن کی ترغیب دینے کے لیے۔ تو برلن نے خود کو محسوس کیا۔ عجلت میں سبسڈی اور اخراجات میں کمی، اس منتقلی کو سست کرنے اور کمپنیوں کے ذریعہ پہلے سے خریدے گئے آرڈرز کو منسوخ کرنے کے نتیجے میں۔ اس جملے کے فضیلت کے لحاظ سے اس طرح کے نتائج ہیں۔جرمن اقتصادی آرتھوڈوکس جو عوامی خسارے اور قرضوں سے نفرت کرتا ہے، اس کا حقیقی جنون nullKommaniichts (صفر پوائنٹ صفر)، جس کا ہمیں 2011-12 کے خودمختار قرضوں کے بحران میں المناک تجربہ تھا۔

تو، ایک ہے ٹیوٹونک بیماری جو یورپی سائیکل کو متاثر کرتی ہے۔ اور دوہری وبائی امراض اور توانائی کے جھٹکے کے بعد پرانے براعظم کی بحالی کو مزید مشکل بنا دیتا ہے، جس کا دوسرا حصہ امریکہ (جو توانائی کے خالص برآمد کنندگان ہیں) کے نقصان سے کہیں زیادہ مضبوط ہے۔

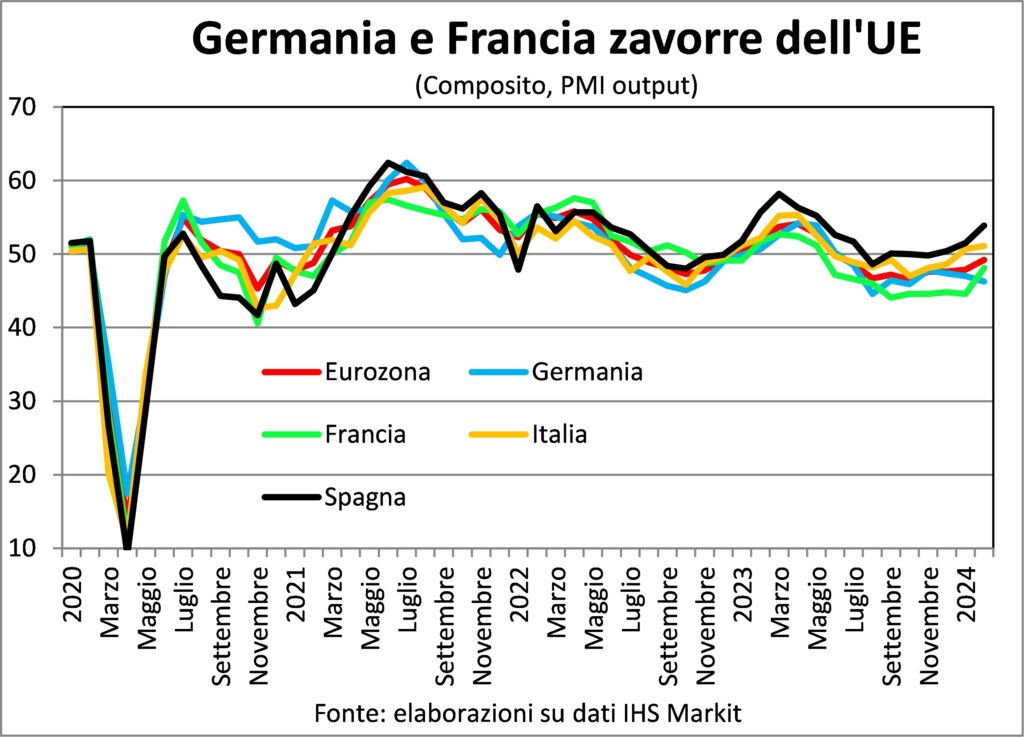

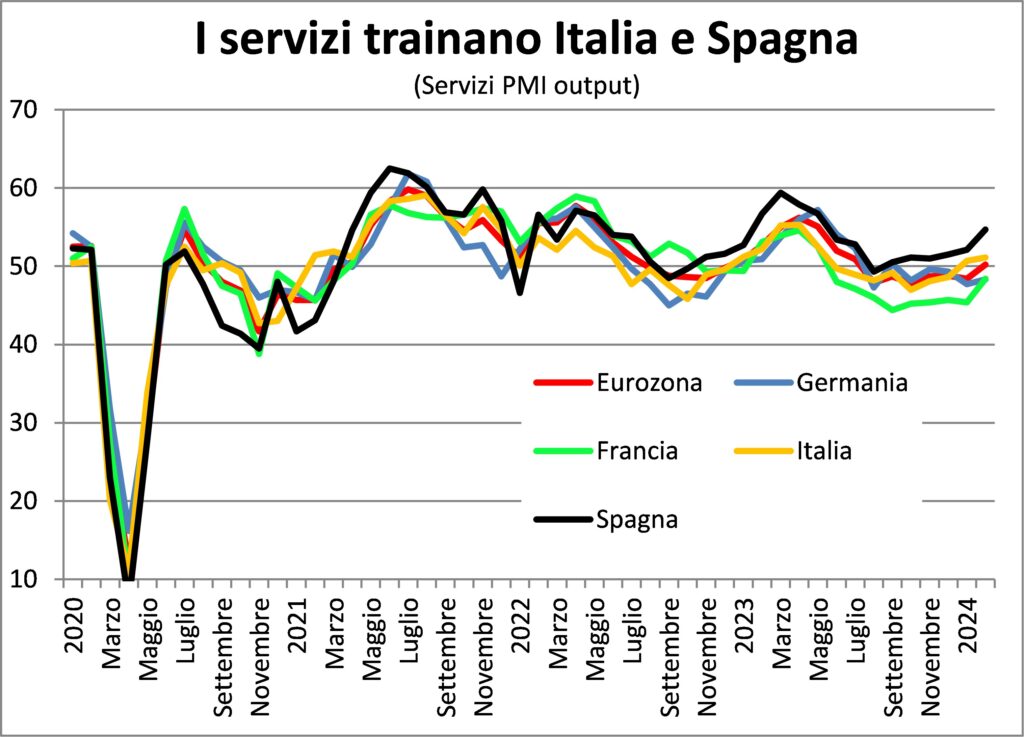

اگر جرمنی بری طرح سے کام کر رہا ہے۔ فرانس بہترین صحت میں نظر نہیں آتا, جزوی طور پر اسی طرح کی وجوہات کی بناء پر: گاڑی کا وزن، اگرچہ چھوٹا ہے، اہم رہتا ہے۔ اس کے برعکس اٹلی اور اسپین بہتر کارکردگی کا مظاہرہ کر رہے ہیں۔، اور اگر دوسرا حیران کن نہیں ہے (اس میں ایک ہے۔ ٹریک ریکارڈ نمایاں طور پر زیادہ نمو، جیسا کہ اوپر ذکر کیا گیا ہے) پہلا عجوبہ۔ لیکن ہم دوسرے لانسٹس میں اس "معجزہ" کی طرف واپس جائیں گے، اس بات کو دیکھتے ہوئے کہ ماضی میں بیل پیس نے ہر عالمی بحران کی دگنی قیمت ادا کی، جب کہ اس نے وبائی امراض اور توانائی کے بحران پر کلاس کے سب سے اوپر سے کہیں زیادہ شاندار طریقے سے قابو پایا۔ ایک وجہ، تاہم، فوری طور پر کہنا ضروری ہے: a دو بحیرہ روم کی معیشتوں کے لیے مضبوط محرک قوت درحقیقت، بحیرہ روم میں، آب و ہوا اور سیاحوں کی توجہ کے طور پر سمجھا جاتا ہے جو یادگاروں اور دیگر قدرتی خوبصورتیوں کے ساتھ مل کر اپنی طرف متوجہ کر رہا ہے۔ سیاحوں کی بڑی تعداد (آخر میں چینی بھی) وبائی امراض کے بعد بین الاقوامی سفر کی بحالی کی لہر میں، جو ابھی ختم نہیں ہوا ہے اور شاید، سفر کے لیے بڑھتی ہوئی ترجیح کی وجہ سے، شاید کبھی مکمل طور پر ختم نہ ہو۔

آخر میں، یورپ ہے ایک نئی جنگ کا تھیٹرجو کہ مسلسل ایک وسیع تر تنازعے کی طرف بڑھنے کا خطرہ ہے، اور دوسری جنگ کے بہت قریب ہے، اسرائیل-فلسطینی جنگ، جو بدقسمتی سے ایک اور قسط تک پہنچ گئی ہے، جو اس سے پہلے کی بہت سی جنگوں سے زیادہ خونی نہیں ہے، اور ان جیسی مشرق وسطیٰ کے کاٹنے جو پرانے براعظم کو زیادہ قیمتوں کی ادائیگی کے لیے بے نقاب کرتا ہے (سوئز کے راستے کو استعمال کرنے کا بڑھتا ہوا خطرہ دیکھیں)۔ معیشت ہی متاثر ہو سکتی ہے۔

اور باقی دنیا میں؟ پرندوں کی آنکھ کے نظارے سے تین خیالات۔ سب سے پہلے، مینوفیکچرنگ ان سہ ماہیوں کے دوران ڈیمانڈ ہینگ اوور سے ابھرنا جاری ہے جس میں CoVID-19 پھیل رہا تھا، توانائی کی قیمتوں میں اضافے اور پیسے کی لاگت سے ہینگ اوور بدتر ہو گئے (مینوفیکچرنگ پروڈکشن زیادہ توانائی پر مبنی ہے اور بہت سے تیار کردہ سامان کی مانگ زیادہ حساس ہے۔ پیسے کی لاگت میں اضافہ)۔ دوسری بات، چاہے اس کی کمزوری پر انگلی اٹھانا فیشن ہی کیوں نہ ہو۔چینی معیشت، یہ وہاں جاری ہے۔ عالمی معیشت کا انجنچونکہ سیارے کی ترقی میں اس کا تعاون 2024 اور 2025 دونوں کی پیشین گوئیوں میں سب سے زیادہ ہے۔ ہندوستان (اب پی پی اے جی ڈی پی کی درجہ بندی میں تیسرا) کے ساتھ شامل کیا گیا، یہ ایشیا کو سب سے زیادہ متحرک براعظم بنا دیتا ہے۔

تیسرا غور، امریکہ میں ایسے لوگ ہیں جو کساد بازاری کے بارے میں زیادہ فکر کرنے لگے ہیں۔ افراط زر کے مقابلے میں: یہ ایک اقلیت ہے، اور یہ دیکھتا ہے "سہم قاعدہ”، جس میں کساد بازاری کا زیادہ امکان نظر آتا ہے اگر بیروزگاری کی شرح کی 3 مدتی حرکت پذیری اوسط گزشتہ بارہ مہینوں کی کم از کم سے نصف پوائنٹ سے زیادہ بڑھ جاتی ہے۔ اس تجرباتی باقاعدگی کو FRED ڈیٹا بیس کے ذریعہ اس اشارے کی باقاعدگی سے اپ ڈیٹ کرنے کی ضرورت ہے۔ ہم ابھی وہاں نہیں ہیں، لیکن ہم نازک دہلیز کے قریب پہنچ رہے ہیں۔ دیگر تمام اشاریے، تاہم، دیتے ہیں۔ امریکی معیشت میں اچھا مستحکم موسم, موسمیاتی اثرات کی وجہ سے دولن کے علاوہ؛ دی اہم ڈرائیور روزگار رہتا ہے، جو بلند شرحوں پر بڑھتا ہے۔ عام طور پر، کم گرم نمو (موجودہ سہ ماہی میں جی ڈی پی 2,3 فیصد متوقع) اور ٹھنڈک افراط زر (اگرچہ غیر لکیری انداز میں) کے ساتھ، نرم لینڈنگ کی تصدیق ہوتی ہے۔

مہنگائی

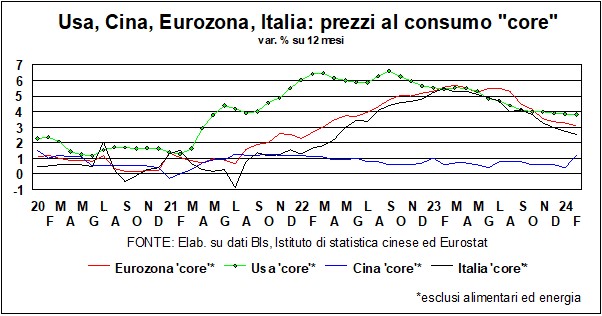

مہنگائی کے محاذ پر وہ متبادل ہیں۔ امید افزا توقعات اور تلخ مایوسیاں. امید ہے کہ صارفین کی قیمتوں کی حرکیات میں کمی تیزی سے جاری رہے گی، سود کی شرحوں میں تیزی سے کمی کی راہ ہموار کرے گی، اور جب بھی ڈیٹا توقعات کے خلاف ہوتا ہے تو مایوسی ہوتی ہے۔

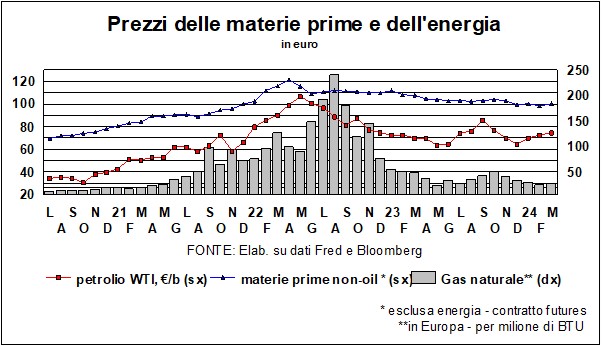

درحقیقت، جب آپ کے پاس ہوں تو مایوس ہونا اتنا عجیب نہیں ہے۔ توقعات حقیقت کو بغور پڑھنے کے بجائے نیک خواہشات پر مبنی۔ عرصہ پہلے ہاتھ وہ ملاحوں کو خبردار کرتے ہیں کہ وہ جلد بازی میں فتح کا دعویٰ نہ کریں۔ کیونکہ مہنگائی میں کمی کا سلسلہ جاری رہتا لیکن کم تیزی سے۔ تین وجوہات کے لئے: پہلی یہ ہے کہ کی واپسی کا اثر خام مال کی قیمتیں جنگ سے پہلے کی اقدار کی طرف توانائی اور خوراک کی پیداوار، ایک ایسا اثر جو صرف ایک بار ہو سکتا ہے۔ یہ درست ہے کہ یہ اثر صارفین کی قیمتوں کے اشاریہ پر براہ راست اثر کے ساتھ ختم نہیں ہوتا ہے کیونکہ اس سے پیداواری لاگت کم ہوتی ہے اور اس لیے کمپنیوں کو قیمتوں کی فہرستیں کم کرنے پر مجبور کیا جاتا ہے، لیکن یہ اب بھی آہستہ آہستہ ہوتا ہے۔

دوسری وجہ یہ ہے کہ گھریلو مہنگائی کا بنیادی جزو، کام کی قیمت، رسد اور طلب کے سازگار حالات (بے روزگاروں سے زیادہ اسامیاں) اور کھوئی ہوئی قوت خرید کی بازیابی کے لیے دباؤ کی وجہ سے بڑھتا ہی جاتا۔

تیسری وجہ یہ ہے کہ محدود مانیٹری پالیسی مانگ پر یکساں طور پر کام نہیں کرتی ہے، بلکہ توجہ مرکوز کرتا ہے (یہ علاج کی ضد نہیں ہے) اس کے اس حصے کا مقصد وہ سامان ہے جو کریڈٹ کا سہارا لے کر خریدے جاتے ہیں، لہذا پائیدار تیار شدہ سامان، سرمایہ کاری کے سامان اور تعمیرات، خدمات کی خریداری پر کم اثر ڈالتے ہیں۔ اور ایک خاص موڑ پر تیار شدہ سامان کی خریداری کا کمپریشن جسمانی طور پر ختم ہو جاتا ہے، کیونکہ بدلنے یا اختراع کرنے کی ضرورت مالی لاگت کی رکاوٹ کو دور کرتی ہے۔

دوسری طرف، ایسا ہوتا ہے وبائی امراض کے بعد بحالی کا دوسرا مرحلہ (2022 کے بعد سے) نے خاص طور پر سماجی سرگرمیوں کی خدمات (سفر، شوز، HoReCa) پر توجہ مرکوز کی ہے۔ لہٰذا حالات کے پیش نظر کریک ڈاؤن کی تاثیر کم تھی۔ مزید برآں، مکانات کی قلت، انفراسٹرکچر میں سرمایہ کاری اور توانائی کی منتقلی کے لیے مراعات کا تعمیرات پر وسیع اثر پڑتا ہے، جس سے وہاں مالیاتی وقفے بھی کم ہوتے ہیں۔

تو، افراط زر کے وکر کا نیچے کی طرف پروفائل یہ اپنے آخری مرحلے میں چاپلوسی ہے. اس کا مطلب یہ نہیں کہ مہنگائی اب کم نہیں ہو رہی، بس یہ زیادہ وقت لگے گا مالیاتی استحکام کے مطابق مطلوبہ مقصد تک پہنچنے کے لیے۔ اگر ہم پول ٹیبل کے آس پاس ہوتے تو ہمیں "پرسکون اور چاک" کرنے کی تاکید کی جاتی۔

شرحیں اور کرنسیاں

مارکیٹوں کی جنونی توجہ، اور دیگر، کو سود کی شرح مرکزی بینک کے جائز ہے؟ فرض کریں کہ آپ انڈسٹری کے کپتان ہیں۔ امریکی جسے پیسوں کی ضرورت ہے۔ اگر آپ انہیں اپنے ہوم بینک سے حاصل کرنا چاہتے ہیں، تو یقیناً آپ کی توجہ کی ضرورت ہے۔ ایک مثال: 2019 کے آغاز سے آج تک i فیڈ پالیسی کی شرح 3 فیصد پوائنٹس کا اضافہ ہوا، اور بنیادی شرح ان کی وفاداری سے پیروی کی، آج 8,5% تک بڑھ گئی۔ لیکن امریکہ میں - اور بہت کم حد تک، یورپ میں - ہوم بینک واحد آپشن نہیں ہے۔ ہمارا 'کپتان' سرمائے کا ذخیرہ کر سکتا ہے۔ اسٹاک مارکیٹ (اس کے مختلف جوڑوں میں)، یا خارج کر سکتا ہے۔ جنک بانڈز، یا کے ذریعے رقم طلب کریں۔ وینچر کیپیٹل کی. اگر یہ امریکی نہیں بلکہ یورپی ہوتے mutatis mutandis یہ بہت اچھا کام نہیں کرے گایورو ایریا اور زیادہ بینک مرکوز ریاست ہائے متحدہ امریکہ کے. کے لئےاٹلی کمپنیوں کے کم از کم اوسط سائز کو دیکھتے ہوئے اس سے بھی کم۔ کسی بھی صورت میں، اسے پھر، اگر وہ برآمد کنندہ ہے، پر نظر رکھنا چاہیے۔ شرح: اگر ڈالر کی قدر میں کمی آتی ہے، تو اس کی غیر ملکی کرنسی کی آمدنی اس کے منافع میں اضافہ کرے گی، اور اس کے بعد اسے خود کو بیرونی طور پر فنانس کرنے کی ضرورت کم پڑے گی۔ اور اس کے برعکس.

یہ سب کچھ کہنے کے لیے کہ معیشت پر اثرات کے لیے جو چیز اہمیت رکھتی ہے، وہ صرف شرح سود نہیں ہے، بلکہ ایک وسیع مقدار ہے جسے ماہرین اقتصادیات کہتے ہیں۔ 'مالی حالات'. نظریہ میں دونوں تصورات کو معیشت پر اثر انداز ہونا چاہیے۔ پیری پاسو: اگر شرح بڑھ جاتی ہے تو اسٹاک مارکیٹ خوش نہیں ہے، اور قرض کے سرمائے کی لاگت اور رسک کیپیٹل کی قیمت دونوں بڑھ جاتی ہیں، اور اگر شرحیں گرتی ہیں تو اس کے برعکس۔

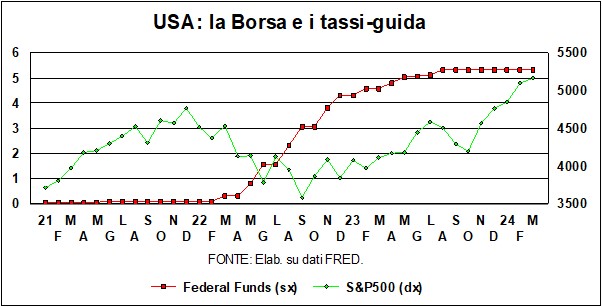

لیکن، گرامر سے مشق کی طرف بڑھتے ہوئے، چیزیں ہمیشہ ایسی نہیں ہوتیں۔ آئیے اس گراف کو دیکھتے ہیں، جو Fed کی پالیسی ریٹ کو ایک ساتھ رکھتا ہے (وفاقی فنڈز) اور وال اسٹریٹ (ایس اینڈ پی 500)۔ شروع میں (2021 کے آخر تک)، سب کچھ کتاب کے مطابق چل رہا تھا: شرحیں کم تھیں اور اسٹاک مارکیٹ خوش تھی۔ پھر، کتاب کے مطابق، بازاروں میں آنے والی قسمت کی مہک آنے لگی مالیاتی پابندی، اور وال اسٹریٹ 2022 کے آخر تک کمزور ہوتی رہی۔ لیکن اس کے بعد سے دستی اب کام نہیں کرتا. فیڈ نے اگست تک شرحوں میں اضافہ جاری رکھا، اور پھر انہیں آج تک اعلیٰ اور محدود سطح پر رکھا۔ اور اسی عرصے میں ایس اینڈ پی 500 اس نے اوپر جانے کے سوا کچھ نہیں کیا۔ تاریخی ریکارڈ توڑتے ہیں۔.

دو وضاحتیں ہیں: ایک طرف، کے حصص پر ایک وسیع ڈریگ کیا گیا ہے بڑی ٹیکنالوجی کمپنیاں، بڑے موجودہ منافع کے ساتھ اور اس سے بھی بڑے منافع کے ساتھ منافع پر امید، پر جوش کی طرف سے کارفرما IA (مصنوعی ذہانت)۔ دوسری طرف، توقعات ہیں: اگر اس گراف میں ہم اصل فیڈ فنڈز کو آپریٹرز کی توقعات میں مضمر کے ساتھ تبدیل کریں گے، تو ہم دیکھیں گے کہ اہم شرح میں متوقع کمی جو اسٹاک مارکیٹ میں اضافے کا جواز پیش کرتی ہے۔ (اور جو کم ڈسکاؤنٹ ریٹ کے ساتھ مستقبل کے منافع کو بھی بڑھاتا ہے)۔

یہ "وعدہ شدہ" نزول، بائبل کی تحریروں میں خدا کے لوگوں کے لیے زمین کی طرح، نہ صرف آپریٹرز کی توقعات میں ہے: فیڈ اور ای سی بی دونوں انہوں نے غیر مبہم اشارے دیے۔ موسم گرما میں زوال کے طویل انتظار کا آغاز نظر آئے گا۔ شرحوں کی ایک کمی جو ٹیوٹونک کی شدت کا مقابلہ کرنے کے لیے بھی ضروری ہے۔ یورو زون میں بجٹ کے قوانین. کمیشن کے اعلیٰ عہدیداروں کا کہنا ہے کہ ہمیں احتیاط برتنی چاہیے۔ لیکن پھر، اگر معیشت کمزور ہے اور عوامی بجٹ قواعد کی وجہ سے رکاوٹ ہیں، کہ کم از کم مانیٹری پالیسی ہاتھ دے...

ہم واپس امریکہ کو. ہر چیز کا ابھی جائزہ لیا گیا ہے اس کا مطلب یہ ہے کہ اس حقیقت کے باوجود کہ فیڈ فنڈز آج پچھلے بیس سالوں کی بلند ترین سطح پر ہیں، 'مالی حالت' کے اشاریے سب سے زیادہ اجازت دینے والے ہیں۔ جب سے فیڈ نے اپنی حالیہ سختی شروع کی۔ ان اشاریوں میں ڈالر کی شرح تبادلہ شامل ہے، جو کہ امریکی معیشت جیسی نسبتاً بند معیشت میں بہت کم اہمیت رکھتی ہے (برآمدات جی ڈی پی کے صرف 10 فیصد سے زیادہ ہیں)، اور یہ بھی شامل ہے۔ پھیلانے 'ٹھوس' اور 'فضول' سیکیورٹیز کے درمیان جو گر گئی ہیں - یہاں تک کہ سیکیورٹیز کے ساتھ پھیلاؤ ابھرتے ہوئے ممالک وہ تین سال کے لیے اپنی کم ترین سطح پر ہیں۔ پھر، یقینا، وہاں ہے مارکیٹوں کی لازوال امید، جو غیر متناسب رد عمل کو دیکھتا ہے: کم شرحوں کی سمت میں فیڈ کی طرف سے زیادہ معمولی اطلاع ("لفظوں اور ہاتھوں اور اشاروں کے ساتھ" ، شاعر کہتے ہیں) کے ساتھ موصول ہوتے ہیں۔ حوصلہ افزائی وال اسٹریٹ اور اس کی بہنوں سے۔ جب کہ مخالف سمت میں اطلاعات مل جاتی ہیں۔ خوبصورت لاتعلقی.

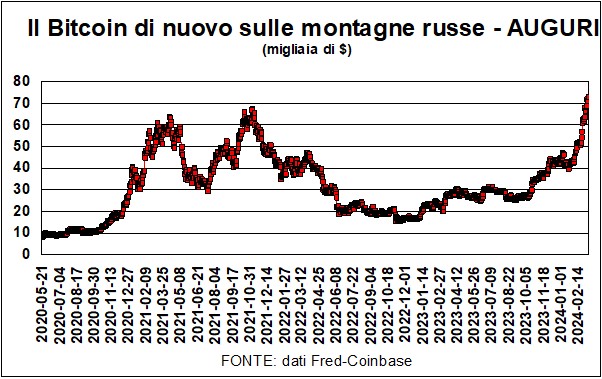

مختصر میں، وہاں ہے خطرے کی خواہش بازاروں میں ایک خواہش جو دیکھا جا سکتا ہے، انتہائی کھیلوں کی طرف مڑنا، یہاں تک کہ چڑھائی میں بٹ کوائن، جو ہونے کی (جائز) ساکھ کو ختم کرنے کی کوشش کرتا ہے "ایک وکندریقرت پونزی اسکیمجیسا کہ جے پی مورگن چیس کے سی ای او جیمی ڈیمن نے اس کی تعریف کی۔ مزید یہ کہ ایک اسکیم جس کو ایک طرح سے موصول ہوا ہے۔ ریگولیٹری نعمت، یہ دیکھتے ہوئے کہ امریکی حکام نے 10 جنوری کو ETF فنڈز کے اجراء کی اجازت دی ہے جس میں جعلی الیکٹرانک رقم (پیسے کے طور پر جعلی) ہوتی ہے۔ اور اس نے اس کی طرف بچت کے بہاؤ کی حوصلہ افزائی کی ہے، اور لوگوں کو اس کی یونٹ کی قیمت کا ایک حصہ گروی رکھ کر اپنی قسمت آزمانے کی بھی اجازت دی ہے۔ کی مقبولیت Bitcoinmania گوگل سرچ انجن کی طرف سے تصدیق کی گئی ہے، جس نے 7 سے 14 مارچ کے ہفتے میں "ڈیجیٹل کوائنج" کو 53 ریٹنگ تفویض کی، ٹیلر سوئفٹ کو 38 اور بیونسے کو 9: اس سے زیادہ پاپ!

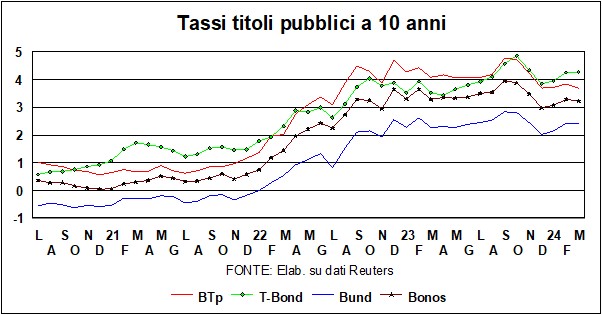

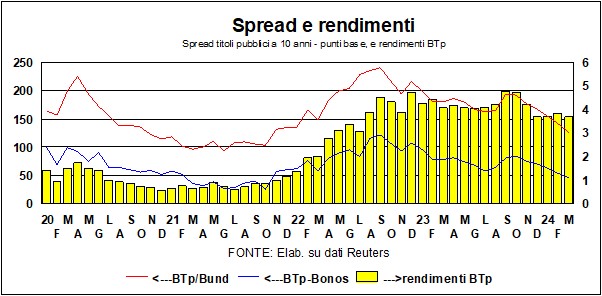

مزید گھریلو علاقوں کی طرف بڑھتے ہوئے، اس کو انڈر لائن کرنا ضروری ہے۔ مقامی پھیلاؤ میں کمی. ہم واپس آ گئے ہیں۔ Draghi حکومت کی سطحاگرچہ، یقیناً، اس وقت پیداوار بہت کم تھی (ECB کی کلیدی شرح کو صفر کر دیا گیا تھا)۔ یہ معمول کی بات ہے کہ، گرتی ہوئی شرحوں (یا کم از کم، گرتی ہوئی شرحوں کی توقعات) کے وقت، BTp کو فائدہ ہوتا ہے، لیکن یہاں کچھ اور بھی ہے: مارکیٹوں میں اعتماد اطالوی عوامی مالیات کے انتظام میں اور ہماری معیشت کی جیورنبل کے آثار میں۔ حقیقت یہ ہے کہ یہ ہے Bunds اور Bonos کے مقابلے میں پھیلاؤ میں کمی آئی ہسپانوی اس ٹرسٹ کے وجود کی تصدیق کرتے ہیں۔

سوئی غیر ملکی کرنسی مارکیٹوں بہت کچھ نیا نہیں ہے. دی ڈالر یہ 1,05-1,10 کی حد (یورو کے خلاف) میں رہتا ہے جس میں یہ 2022 کے آخر سے سفر کر رہا ہے۔ لیکن یورو کے علاوہ دیگر کرنسیاں بھی ہیں۔ اسی عرصے میں گرین بیک، اگر ہم دیکھیں حقیقی تبدیلیاں (63 دیگر کرنسیوں کے مقابلے) میں قدرے کمی آئی ہے: تقریباً 3% برائے نام اور 5% حقیقی (اس صورت میں، ہم منصب ممالک میں سے ہر ایک کے لیے متعلقہ صارفی قیمت کے اشاریے کو مدنظر رکھا جاتا ہے)۔ حیرت انگیز طور پر، ایک ہی چیز کے لئے بھی کہا جا سکتا ہے چینی سکہ: 2022 کے آخر سے آج تک، ڈالر کے مقابلے میں یوآن کی شرح مبادلہ میں بہت کم تبدیلی آئی ہے (1,5% کی کمی)، اور اسی طرح کی قدر میں کمی یوآن کی اصل شرح مبادلہ (0,8%) کے لیے بھی نوٹ کی گئی ہے؛ لیکن حقیقی زر مبادلہ کی شرح چینی افراط زر میں کمی کی بدولت اس میں تقریباً 5 فیصد کی کمی واقع ہوئی۔ یہ عجیب لگ سکتا ہے کہ چین اور امریکہ، معقول اقتصادی ترقی کے ساتھ، اپنی کرنسیوں کی حقیقی قدر میں کمی دیکھ رہے ہیں۔ لیکن ایسا لگتا ہے کہ اس کی وجہ زیادہ ہے۔ افراط زر کے فرق برائے نام زر مبادلہ کی شرح کے رجحان سے۔ یہ بھولے بغیر کہ حالیہ برسوں میں i قیمت کے علاوہ مسابقت کے عوامل بہت زیادہ اہم ہو گئے ہیں۔ عوامل میں سے - برائے نام شرح مبادلہ اور افراط زر - جو قیمت کی مسابقت کا تعین کرتے ہیں۔

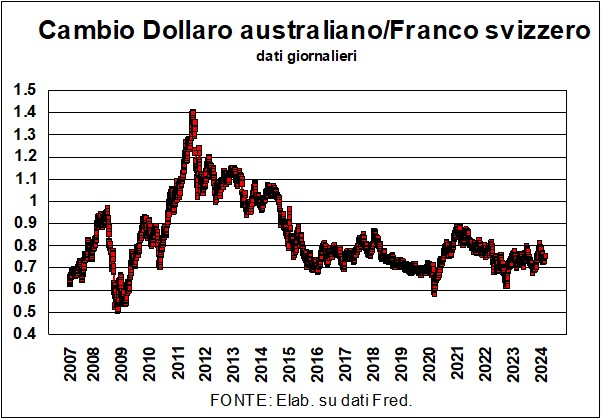

ہم نے کہا: یورو کے علاوہ اور بھی کرنسیاں ہیں۔ اور کرنسی کے چڑیا گھر میں ایک زر مبادلہ کی شرح ہے جو ایک chimera کی طرح لگتا ہے: کے درمیان ایک آسٹریلوی ڈالر اور سوئس فرانک. پھر بھی، دو کرنسیوں کے درمیان اس باطنی تعلق کو بعض اوقات ایک زبردست سمجھا جاتا ہے۔ اعلی درجے کی اشارے عالمی معیشت کی قسمت کے بارے میں. دونوں ممالک اپنی قدرتی خوبصورتی کے علاوہ زیادہ مشترک نہیں ہیں۔ لیکن بالکل یہ ایک تنوع یہ ان اشاروں کی اہمیت کے پیچھے ہے جو شرح مبادلہ کے فرق سے آتے ہیں۔ وہاں سوئٹزر لینڈ اکثر کے طور پر کہا جاتا ہے ملک پناہ par excelence: سوئس کنفیڈریشن کے خزانے میں پناہ کی تلاش میں کرنسیوں، اور یہاں تک کہ امریکی ٹیکس حکام کے ساتھ مختلف غلط مہم جوئی نے بھی اس کردار کو متاثر نہیں کیا۔ سوئٹزرلینڈ، اپنے زمین کی تزئین کے وسائل کے علاوہ، زمین کی طرف سے دیگر تحائف کے ساتھ بہت زیادہ عطا نہیں کرتا ہے: یہ زندہ رہتا ہےاس کے باشندوں کی محنت. L 'آسٹریلیا یہ تھوڑا سا برعکس ہے: اس میں معدنیات سے لے کر زرعی تک بے پناہ قدرتی دولت ہے۔ زیادہ تر برآمد کریں۔ خام مال. اور، کم از کم چند سال پہلے تک، بیرونی ممالک کے ساتھ ساختی خسارہ (سوئٹزرلینڈ کے برعکس، جس میں ساختی سرپلس ہے)، اسے شرح سود کو نسبتاً زیادہ رکھنا چاہیے۔

اور یہ بالکل وہی اختلافات ہیں جو تبدیلی کا باعث بنتے ہیں۔ 'کان میں کینری'. یہ آسٹریلوی ڈالر یہ سائیکل سے منسلک ہے، جسے غیر مستحکم اور پرتشدد کہا جاتا ہے۔ اشیاء کی قیمتیں. اس طرح، جب معاملات ٹھیک ہو جاتے ہیں، وہ ڈالر بڑھتا ہے، خطرے سے بچنا کم ہو جاتا ہے، سرمایہ اپنی مرضی سے منافع بخش کرنسی میں لگایا جاتا ہے، کنفیڈریشن کے خزانے کی طرف پرواز کم ہو جاتی ہے، اور کسی بھی صورت میں سوئس فرانک کی کم شرحیں ان کی طرف متوجہ نہیں ہوتیں۔ جب چیزیں غلط ہوجاتی ہیں تو اس کے برعکس ہوتا ہے۔

تو، موجودہ دور میں یہ 'کینری' کیا کہتی ہے؟ کے دوران گرنے کے علاوہ (گراف دیکھیں) عظیم کساد بازاری اور وبائیآج یہ شرح تبادلہ نسبتاً مستحکم ہے۔ جو ٹھیک ہے۔ ہم نے عالمی معیشت میں کافی عدم استحکام پایا ہے...