En 2021, une crise énergétique aux proportions mondiales a explosé dont l'épicentre était l'Europe. La cause déclenchante de la crise n'était pas seulement l'utilisation politique de la ressource gazière par la Russie, mais en amont, il y a d'autres problèmes qui ont conduit l'UE et les différents États membres, surtout l'Italie, à cette turbulence énergétique. Et si une baisse des prix de l'énergie est attendue dans les prochains mois, un rapport de Département des études et de la recherche d'Intesa Sanpaolo montre comment ceux-ci resteront au-dessus de la moyenne d'ici 2025.

Selon les analyses des économistes d'Intesa Sanpaolo, à supposer que la crise entre la Russie et l'Ukraine ne provoque pas de graves interruptions des flux, la véritable menace reste la volatilité des prix et les principales sources d'incertitude i risques géopolitiques et les conditions temps.

La crise énergétique n'est donc pas un phénomène temporaire, mais elle est beaucoup plus complexe qu'on ne le pense. Comprendre les raisons pour lesquelles nous avons atteint une situation aussi critique dans le secteur de l'énergie est essentiel pour comprendre ce qui se passera à l'avenir.

Crise énergétique : les causes d'un phénomène complexe

La recherche montre qu'en 2021 une crise énergétique mondiale sans précédent a explosé pour toute une série de causes : mondialisation des marchés du gaz, forte reprise post-pandémique et raréfaction des matières premières, tensions géopolitiques, changement climatique, conditions météorologiques exceptionnelles. Mais pour comprendre ce qui a généré l'effet cascade, il faut prendre du recul.

Changement climatique, énergies renouvelables et reprise économique

Dans le continent qui a fait l'abandon des énergies fossiles et la transition énergétique son objectif prioritaire a sous-estimé l'ampleur des effets les plus néfastes de la crise que nous traversons. Des politiques de transition vers une énergie propre de plus en plus ambitieuses ont conduit précisément à ce point, avec des prix de l'énergie exorbitants. La course aux énergies renouvelables a entraîné une réduction des investissements, le démantèlement de centrales nucléaires et une augmentation des importations d'énergies fossiles en provenance d'autres acteurs : principalement de Russie, puis d'Algérie et de Libye.

D'autre part, le changement climatique a également amplifié la volatilité des prix, avec la sixième température de surface moyenne mondiale la plus élevée depuis le début des records mondiaux en 1880. Cela s'est traduit par une diminution de la vitesse moyenne du vent, avec des conséquences négatives pour les parcs éoliens.

parmi événements et anomalies climatiques en 2021 le rapport d'Intesa Sanpaolo a mis en évidence : la température de l'Europe en 2021 était la neuvième plus élevée jamais enregistrée ; Les saisons des ouragans dans l'Atlantique et le Pacifique Nord ont été supérieures à la moyenne avec 21 tempêtes (dont 7 ouragans) et 19 tempêtes (dont 8 ouragans), respectivement ; l'Amérique du Nord a connu sa septième année la plus chaude tandis que le sud a connu sa sixième année la plus chaude, le nord-ouest des États-Unis et l'ouest du Canada ont également connu une vague de chaleur extrême au cours de la dernière semaine de juin, tout comme l'Asie qui a connu sa septième année la plus chaude depuis 1880.

La reprise économique rapide post-pandémique, associée à un hiver particulièrement froid, a augmenté la demande mondiale d'énergie, qui a largement dépassé l'offre. L'envolée de la production d'énergie qui en a résulté, après deux années de déclin, a entraîné une augmentation de Emissions de CO2 provenant du secteur de l'énergie de près de 7%, avec évidemment l'augmentation des coûts des certificats ayant à son tour des répercussions sur le prix du gaz et donc aussi sur les factures.

Les réserves de gaz européennes à des niveaux historiquement bas

Un autre élément préoccupant à considérer sont les les actions à des plus bas historiques, des valeurs jamais aussi basses dès la mi-janvier. La combinaison d'un climat défavorable et de la reprise économique a conduit à utiliser plus de gaz, de pétrole et de charbon à court terme et à moins stocker, en raison également de la forte reprise – inattendue – de la demande qui a fait monter les prix, décourageant les producteurs d'acheter gaz pour le stockage. Selon le rapport au 5 février 2022, le niveau des stocks est inférieur à la moyenne quinquennale, égal à 5 % (au 36 mars 30, il était de 2018 %). Cela signifie que nous avons touché le fond un mois plus tôt que la moyenne. Si en février et mars les stocks de gaz revenaient en ligne avec la moyenne quinquennale (en janvier -17,8% contre une moyenne de -5%) à fin mars les stocks seraient pleins à 16,5%.

Un problème qui affectera également l'hiver prochain si les stocks européens peinent à se remplir, reproduisant la même crise en 2023 également, avec des conséquences en termes de factures et de coûts énergétiques.

Production domestique de gaz en baisse et forte dépendance aux importations

De 2000 à 2019, le scénario européen a beaucoup changé. L'Italie reste en tête de la dépendance aux importations énergétiques, avec 87% (contre 77% en 2000) contre une moyenne européenne qui n'a augmenté que de 4 points de pourcentage (56% en 2000 à 60% en 2019). En deuxième position on retrouve l'Allemagne avec une dépendance égale à 67% contre 59% en 2000 ; à la troisième place les Pays-Bas qui ont connu l'un des plus grands pics : passant de 38 % au début des années 64 à 2019 % en 17. Pire encore, le Royaume-Uni qui a touché la plus longue période de faible production éolienne de ces dix dernières années, augmentant son besoin d'importations (de -2000% en 35 à +2019% en XNUMX).

Mais le continent ne peut même pas compter sur la production nationale. Le lent déclin de la production de gaz du gisement géant néerlandais Groningen a fait sa part (en raison de la fermeture du champ par mandat du gouvernement en raison des risques sismiques associés au forage.)

Crise énergétique : risques géopolitiques et gaz liquéfié

Bien que les États-Unis et l'Asie aient préparé des plans d'urgence pour compenser une éventuelle réduction du gaz russe vers l'Europe, en acheminant du gaz liquéfié vers le Vieux Continent - qui peut être introduit dans les réseaux nationaux via les usines de regazéification - cela ne suffit pas. Le réseau de transport sur le sol européen qui entre en jeu une fois que les navires ont déchargé leur cargaison ne peut assurer un renouvellement complet des flux russes. Et en cas d'escalade de la crise ukrainienne, ces flux ne pourraient que marginalement compenser l'arrêt du gaz russe.

Quelles sont les perspectives pour les entreprises italiennes énergivores ?

Le système énergétique italien se caractérise, comme nous l'avons vu, par une plus grande dépendance au gaz naturel et par des coûts de système plus élevés par rapport à d'autres concurrents européens. La persistance de la crise énergétique pourrait avoir deux effets sur les entreprises italiennes : dans l'intervalle, elles pourraient subir une perte de compétitivité sur les marchés internationaux puis une érosion des marges si, comme cela risque d'être le cas, il n'était pas possible de passer les augmentations récentes de l'énergie pertinente en aval.

Pour cette raison, les Autorités élaborent un plan d'atténuation. Par exemple, l'Arera - l'Autorité de régulation de l'énergie, des réseaux et de l'environnement - a accepté le contenu du décret Sostegni-Ter et introduit la baisse des charges pour les entreprises d'une puissance d'au moins 16,5 kilowatts.

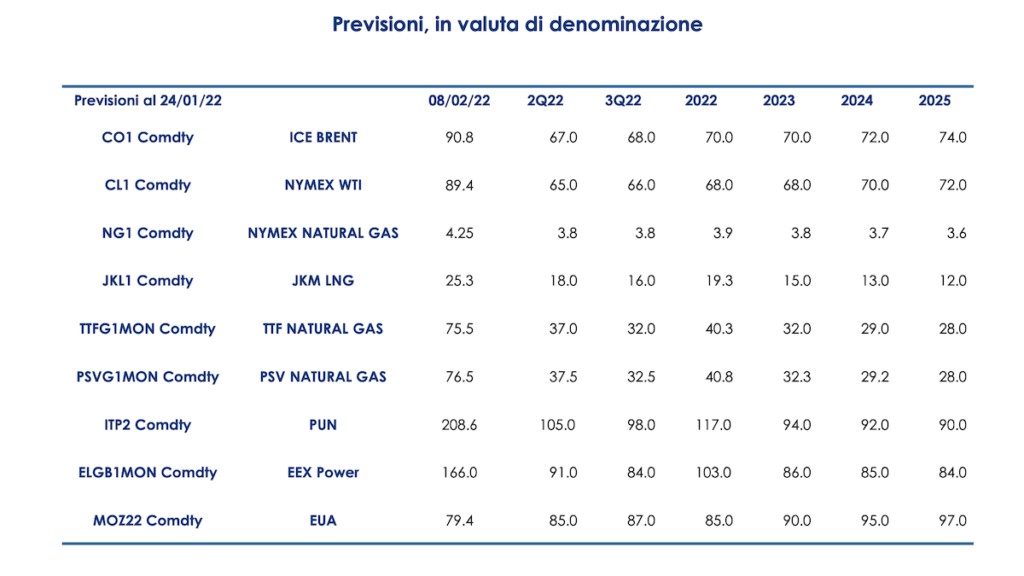

Voici les prévisions de gaz naturel (en devise de dénomination) d'ici 2025 :