从现在展望未来……

当下是包裹着……的外壳 未来的种子不同的种子孕育不同的未来。在植物界,玫瑰会从玫瑰的种子中长成。在人类世界,经济衰退可能源于经济复苏的种子;反之亦然。诸多变量相互竞争,共同决定着供需关系的走向,而所有政策都对此产生影响。或许正是因为胆敢预见那难以捉摸的未来,但丁才得以寻觅…… 地狱第八层第四坑中的算命先生和骗子幸好当时还没有出现经济学家预测师这个职业……(图中所示为佛罗伦萨圣玛利亚诺维拉教堂曼图亚斯特罗齐礼拜堂右墙的细节,描绘了第八层圆环中的受诅咒者)地狱 但丁画,纳尔多·迪·西奥内 (Nardo di Cione) 于 1351-57 年绘制的壁画)。

……仍有望实现温和增长

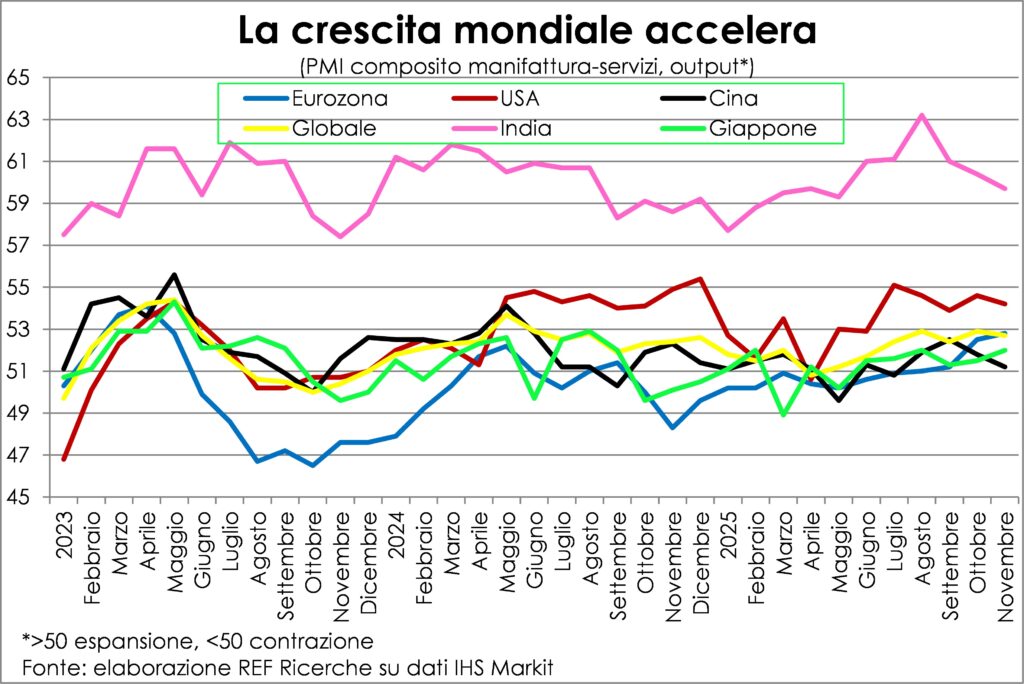

让我们带着批判的眼光审视一下我们今天观察到的经济迹象。第一个迹象表明,全球经济将在2025年底…… 与夏季相比,增长速度加快 以及春天。这种增长有两个特点表明它将持续到2026年上半年,甚至更久: 合唱 以及参与 订单协作确保不会出现吞噬他人需求能量的黑洞。我们都知道,今天的订单就是明天的生产(除非订单被取消,就像2008年底发生的那样)。

一切都好吗?第一印象往往具有欺骗性。事实上, 美国 预计第三季度经济增长强劲(截至12月11日,年化增长率为3,6%),第四季度也可能表现非常出色,以至于美联储已将2026年GDP增长预期从1,8%上调至2,3%。但有一个难题令分析师和政策制定者百思不得其解: 缺乏就业机会从前我们会谈到…… 失业复苏指望着这一事实 恢复 无论如何,它都会存在。然而,现在由于就业统计数据发布延迟了两个月,人们开始怀疑就业增长停滞是否真的与此有关。 减缓消费这些是国内需求的最大组成部分,因此会拖累经济增长。如果那么 宣布裁员 考虑到以下因素,经济放缓可能导致失业率上升,甚至可能出现逆转: 退化效应 降低消费倾向的预算和关税政策。对就业而言的好消息是: 联邦机构 在因白宫削减了狗狗币(DOGE)而导致的裁员之后,他们已经开始重新招聘。此外,尽管消费者信心低迷,但他们仍然蜂拥而至进行购物: 感恩节长周末 购房者数量接近 203 亿,创历史新高,比 2024 年同期增长 3%。

其他 两种风险 美国经济增长的持续性与以下因素息息相关: 人工智能热潮一方面,如果巨额投资的回报低于预期, 股票市场价格 这将导致家庭财富减少,消费意愿下降;另一方面,人们不禁要问,这种情况还能持续多久? 强有力贡献 GDP的增长势头将会持续。到2026年肯定会实现,而这已经是一个良好的开端了。

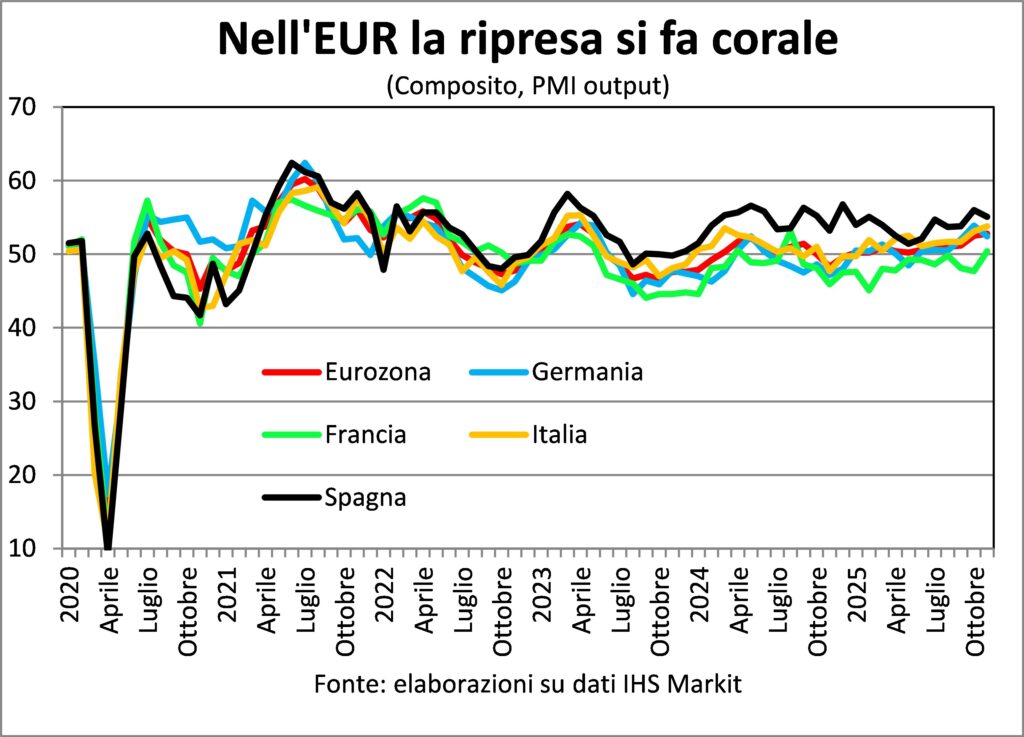

在“欧元区 这类疑问并不存在,但其他方面则不然。同时,我们强调…… 定性指标 他们展示了 内托米廖拉门托 秋季,国内生产和订单都在增长,产量增速达到两年半以来的最高水平。此外, 合唱是有益的鉴于欧洲大陆供需链的紧密交织,这种情况甚至比全球层面更为显著。 法蘭西亞 在议会就2026年预算案持续进行的拉锯战中,各方活动再次活跃起来。而巩固当前趋势的方面是…… 德国扩张性财政政策这足以弥补其他方面的限制。

疑虑主要有两种:第一种是……的需求 推动国内需求此外,还可以通过提高工资来实现(其中最顽固反对的群体包括意大利企业家);其次, 新的全球秩序 这把欧盟逼到了墙角,因为只有团结一致,欧盟才能保住自身经济和社会模式的特点。

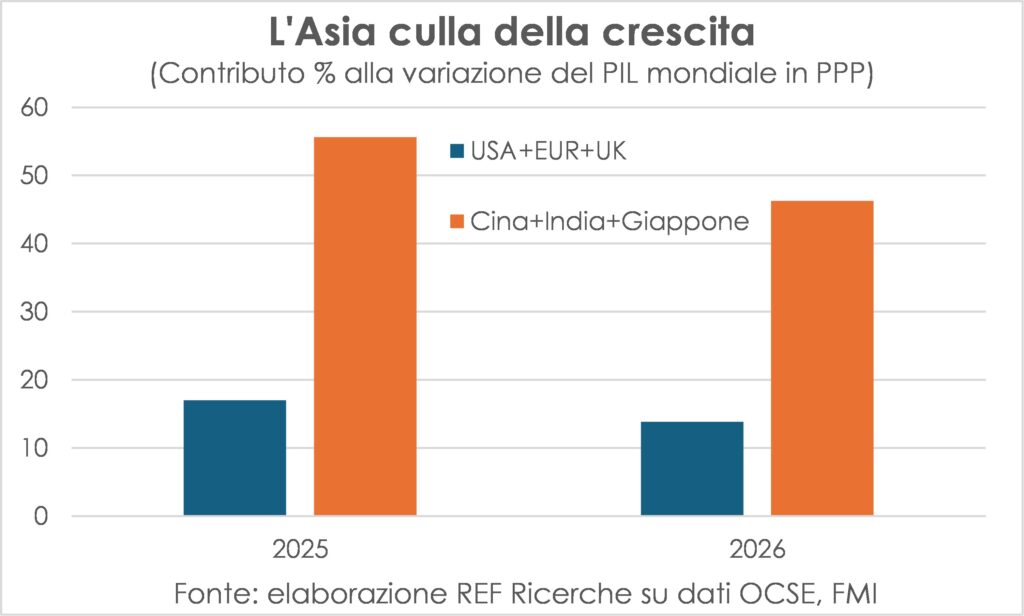

不仅仅是美国和欧洲。事实上, 发展的重心在亚洲. 中国+印度+日本 它们在2025年占全球增长的56%,2026年将占46%。它们今年年底的表现反映了前几个月的观察结果,即…… 中国 它不会发光,但却在生长。印度 它仍然处于高速扩张状态(只是强度略有下降),而且 日本 就其坚固程度而言,这令人惊讶(显然与近几十年来所经历的情况相比)。

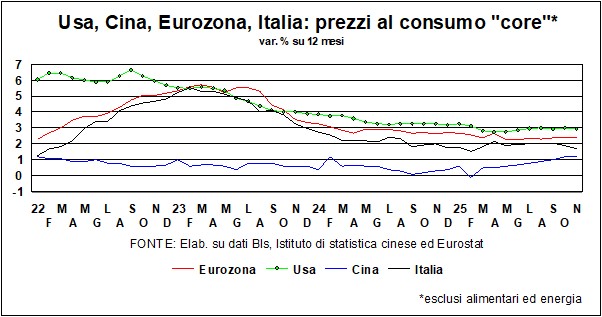

通货膨胀?没错。

不会的 更像是以前也许吧。总之,现在比那时好多了。动态 消费者价格 是的,它下降了。即使在…… 美国 关税造成的经济高峰比预期的要低,波动幅度也更小,因此高峰期将在2025年末和2026年初的几个月内过去,不会产生任何影响。 等着他们 从长远来看(至少在债券市场,而消费者仍然认为当前和未来的通胀会更高),这会让美联储感到安心。

“之前”我们身处 通货紧缩之地即价格负向波动(考虑到统计指标中1-2个百分点的向上偏差),这种情况更为危险,因为它会增加…… 债务的实际价值 并将经济推入衰退,加剧通货紧缩;并使中央银行难以通过设定降息下限来应对通货紧缩。

然而,如今经济正在增长(见上文),而且从历史上看, 就业市场对卖家有利。人口结构衰退导致劳动年龄人口锐减,以及移民壁垒(如美国的物理壁垒或欧洲的其他性质的壁垒)意味着: 适龄就业人员短缺这往往会保持 工资动态 略高一些,并将推动流程创新以提高生产力(人工智能非常适合这项工作)。

其他因素将像过去一样发挥作用: 来自新兴国家的竞争 (由于中国的崛起,这种说法已成惯例),特朗普的关税政策加剧了美国以外地区的危机,以及 价格透明度 通过网络交易增加。

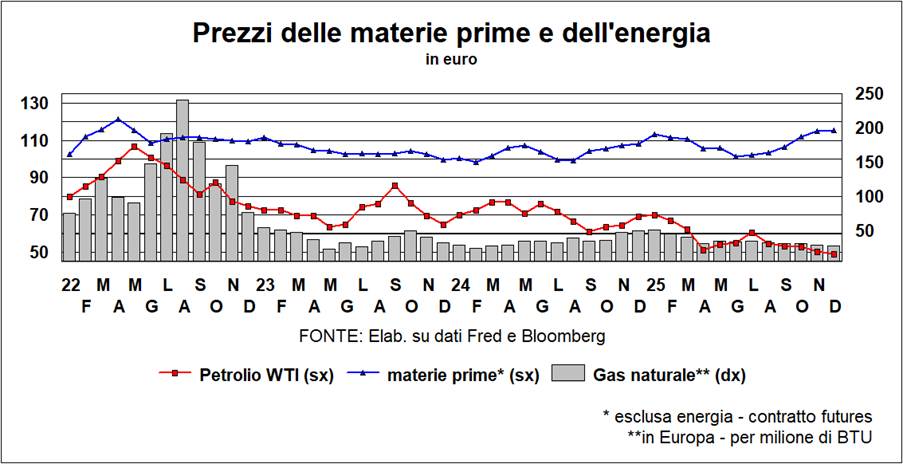

简而言之,通胀已经下降或(就美国而言)将会下降到应有的水平,并且在可预见的未来将保持在该水平。风险是什么?是急于求成。 军备支出 往往会从消费品生产中抽走资源,因此往往会引发通货膨胀,就像……夸大的能量吸收 数据中心是人工智能的物理支柱,也是美国电力账单上的沉重负担。

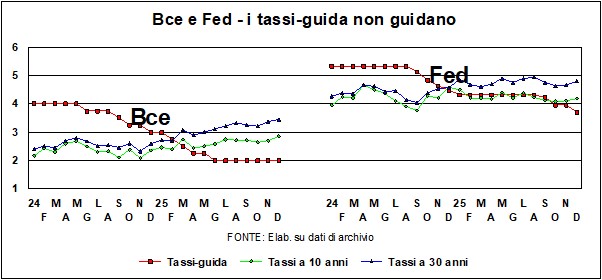

2026年长期利率面临压力

它们被称为 “导游出租车”它们本应像指挥家一样,为市场定下基调。但这并非总是奏效。没错,各国央行非常清楚,它们的作用仅限于引导和设定短期利率的基调: 6-12个月后,市场占据主导地位。而且毫不犹豫地演奏其他交响乐。但各国央行也知道,如果他们下定决心,他们也能影响…… 长利率正如他们在经济大衰退期间以及疫情期间所做的那样,随着货币数量的扩张,他们利用新注入的流动性大量买入长期证券。

现在的情况是,指挥家们意识到市场上的音乐家们都在各自为政,也许,正如我们将在下文讨论的那样,他们的看法是正确的。图表显示了过去两年来的情况: 关键利率大幅下降在大西洋两岸, 与此同时,政府债券利率也随之上升。 10年期国债利率(德国联邦债券和美国国债)上涨,而30年期国债利率(德国联邦债券和美国国债)涨幅更大。这种差距值得解释。

首先需要注意的是, 期初,关键利率远高于长期利率。 (用专业术语来说,收益率曲线倒挂了。)现在,在正常的经济体中,情况应该恰恰相反:流动性的牺牲和与长期债券相关的风险应该得到比短期债券更高的回报。2024年初的异常情况 这是因为……通货膨胀率更高 当时,受疫情和乌克兰战争带来的冲击,物价大幅上涨的影响依然存在,关键利率被迫进行调整以抵消这种影响。尽管长期利率仍在持续走高。 大规模扩张措施的回响 采取此举是为了应对全球新冠疫情危机。因此,今天看似乐手们不服从指挥指令的行为,可能仅仅是…… 恢复正常: 如你看到的, 收益率曲线目前处于正确位置。其中,欧洲和美国的短期利率低于长期利率。

但长期利率上升背后还有另一个原因,那就是…… 公共预算融资需求日益增长正如之前提到的,世界各地迫切需要加大对基础设施、数字化和气候转型等方面的投入,更不用说…… 国防开支 (除了德国的大量拨款外,最新消息还与爱好和平的日本有关。在与中国发生分歧后,日本正在琉球群岛(由 160 个岛屿和小岛组成)上部署导弹发射阵地、雷达塔、弹药库,并在日本四大主要岛屿中最南端的九州岛上建立 F-35 战斗机基地。)

所以呢 2026年的利率走势会是怎样的?如前所述,结构性压力正对长期利率构成压力,而短期利率则保持不变。 困境一方面,实体经济希望通过降低利率来支撑,但另一方面,核心通胀率仍然高于 2% 的目标(欧元区为 2,4%,美国为 3%),因此实体经济希望利率上升。 对美国而言,这种困境比对欧元区而言更为严峻。相互矛盾的压力可能导致 2026 年短期利率像布里丹的驴子一样暴跌。 将保持稳定,在+0,5到-0,5的范围内。额外的0.5分价值 欧元区其中,实际关键利率为负且低于GDP增长率,并且少0.5个百分点适用于 使用实际联邦基金利率为正(诚然,它也低于经济增长率,而该经济体本身也表现出一定的脆弱性)。简而言之,始于刚刚过去的一年的收益率曲线正常化进程将持续到2026年(除了诸如新的流行病或世界大战等“通常的未知因素”……)。 标志着转向一条平缓的曲线.

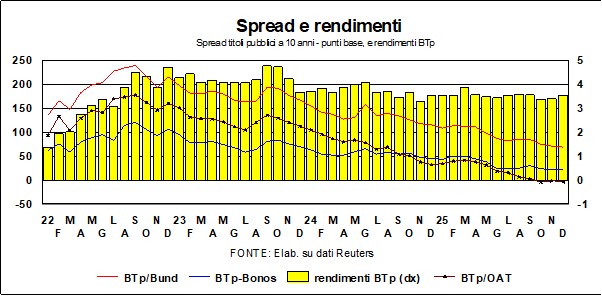

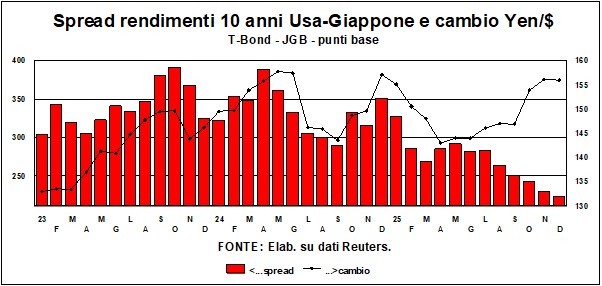

我们的价差正在下降

长期利率上升的趋势过去常常伴随着经济状况的恶化 意大利语传播鉴于我们素有“陶罐”之称,以及利率上升对公共债务高企的国家造成的损害。但是,作为证明…… 市场对我们公共财政的看法发生了完全合理的转变我们10年期BTP债券的利率变化不大,利差(在 外滩已降至 17 年来的最低水平(8 年前相比)。 债券 西班牙语,而且总是在这个部分与……相比 燕麦 法语)。

日元谜题

关于这些变化, 美元依然疲软 (并将继续走弱):它已触及1,17,兑欧元走低;兑另一种对冲货币,即美元,走低至7,06。 元。 为了它 日元目前情况尚不明朗。通常情况下——参见图表——日元汇率为…… 与美国和日本之间的利率差高度相关 (美国国债和日本国债收益率之间的利差)。如果美国国债收益率比日本国债收益率更具吸引力,日元就会外流,日元就会贬值。但在下半年…… 结果恰恰相反。由于日本国债利率上升,收益率差已显著收窄; 日元大幅贬值这种异常现象具有稳健性,即使我们考察的是实际收益率差或名义有效汇率,而不是以美元计价的汇率,这一结论仍然成立。展望未来,如果上述相关性再次出现, 日元仍有走强空间。日本国债收益率没有理由下降。 日本通胀已经放弃了通缩。并且与西方水平相当(核心消费者价格动态为3%)。但这并不一定正确:日元一直是一种难以驾驭的货币,过去也曾出现过很长一段时间(例如2009年至2012年), 这种相关性并不存在。 ——或者,如果它存在的话,情况恰恰相反……

股市,在泡沫与希望之间摇摆不定。

在2025年这个充满希望的年份,世界经济受到了两项因素的冲击。 解围:在 义务战争 (我们暂且不提那些持续时间更长的其他血腥战争吧), 解释人工智能 (AI)。

贸易战本应是 负 鉴于人工智能给全球经济注入了大量的不确定性,股市面临的挑战尤为严峻。虽然人工智能只能是…… 积极鉴于新的生产和消费方式所带来的或多或少具有革命性的承诺,以及由此引发的巨额投资, 诗人回顾过去一年发生的事情,很明显: 市场对关税反应冷淡 (事实上,这并未阻止国际货币基金组织上调其对2025年世界贸易的预测,甚至超过了关税实施前的预期)。相反,他们热切地相信人工智能的出现将带来辉煌而进步的前景。而人工智能的确是一个 革命但是,就像所有崭新而充满希望的事物一样,开始之初总会有些…… 奔向光明未来而且,与千禧年初的互联网泡沫不同,这次的投机热潮也源于人工智能所需的巨额投资。这场热潮也留下了一些疑问。 对人工智能的投资数额巨大。2025年前三个季度,美国国内生产总值或国内需求增长主要来自两类支出:计算机及相关设备(信息处理设备)和软件。 充足的回报 这些巨额投资的资金来源是什么?更令人担忧的是,这些投资的资金来源不仅是高科技公司的巨额利润,还包括…… 诉诸债务这个词气泡' 它开始蔓延了……

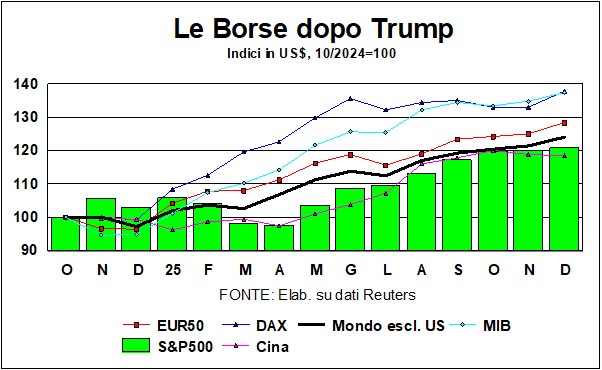

然而,值得重申的是, 股市的繁荣必然还有其他原因。从图中可以看出,除美国以外,其他国家的股市涨幅与华尔街持平,甚至可能更高(德国和意大利领涨……)。 美元 这有助于进行比较,但即使以当地货币计算,情况也没有太大变化。“Hands”长期以来推荐的股权投资建议得到了证实。在一位专家的建议下, 地域多样化 “小花园”的。