Borse caute in attesa della Bce di domani e dell’incontro tra Angela Merkel e il premier Monti con in agenda lo scudo anti-spread in vista dell’Eurogruppo di fine settimana. Prevista una conferenza stampa alle 16.30. In un’intervista al Presidente del consiglio italiano, pubblicata stamani dal quotidiano tedesco Frankfurter Allgemeine Zeitung, Monti ha ribadito la sua esigenza a “una mutualizzazione parziale del debito” a livello europeo. Che farà frau Merkel? La cancelliera tedesca sembra aver teso una mano alla presa di posizione di Finlandia e Olanda contro lo scudo anti-spread ma dall’Unione Europea è arrivata un’altrettanto forte presa di posizione a blindatura dell’accordo Ue.

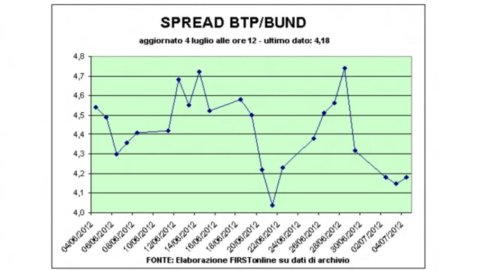

Milano cede lo 0,88% , Parigi lo 0,57% Francoforte lo 0,56% e Londra lo 0,12%. Nella City tiene banco lo scandalo sulla manipolazione del Libor che ha travolto il colosso Barclays e portato alle dimissioni del potente ceo Bob Diamond e che ha messo in agitazione tutto il comparto bancario europeo. Negli Usa Wall Street è chiusa per la festività del 4 luglio. Lo spread Btp bund è in risalita a 423 punti base e l’euro su dollaro scende sotto quota 1,26.

Cresce l’attesa per le mosse di Mario Draghi nella riunione di domani sui tassi: aumenta il consensus verso un taglio di un quarto di punto percentuale a 0,75%, portando così per la prima volta nella storia il costo del denaro sotto la soglia dell’1%. Ma la politica monetaria delle Bance centrali è sotto osservazione ai tre angoli del globo: il governo cinese potrebbe ridurre i requisiti sulle riserve delle banche e non si è spenta l’attesa per un intervento della Fed a sostegno dell’economia. Se ieri i dati macro americani si sono rivelati confortanti, il Fmi internazionale ha messo in guardia sui rischi di una battuta d’arresto: gli Stati Uniti rimangono “vulnerabili al contagio di un intensificarsi della crisi debitoria nell’Eurozona”. Per Standard & Poor’s, la crisi del debito in Europa potrà cominciare a stabilizzarsi, grazie all’accordo concluso la scorsa settimana dai leader della zona euro. Il che però non fa intravvedere al momento una rivalutazione dei giudizi sui Paesi Europei. Intanto l’agenzia di rating, insieme alle altre “sorelle dei giudizio di solvibilità”, è però finita nel mirino dell’Esma per i downgrade di massa sulle banche.

Sul fronte macro, oggi l’Eurozona ha registrato una lieve inversione di tendenza nel commercio al dettaglio: a maggio il commercio al dettaglio è salito dello 0,6% mensile sia nell’area euro (E17) sia nell’Unione europea (Ue27), dopo il -1,4% di aprile in entrambe le zone. Su base annua le vendite al dettaglio sono scese dell’1,7% in Eurozona e dello 0,3% nella Ue.

A Piazza Affari pesano gli industriali e le banche. In rosso Unicredit, Mps e Intesa -2,04% che cede terreno dopo il lancio di un’emissione obbligazionaria sull’euromercato per 1 miliardo destinata ai mercati internazionali.

Se le banche italiane non sono coinvolte tra gli istituti dello scandalo Libor, hanno però da risolvere il problema ristrutturazioni e licenziamenti che, senza il recepimento della riforma del fondo di solidarietà ancora in stan by sul tavolo degli organi compotenti , non possono procedere sulla strada delle ristrutturazione previste dai piani. E sono pronti ai licenzimenti collettivi.

Tra i peggiori del Ftse Mib Mediolanum -3,13%, Azimut -2,64%, Impregilo -2,57%, Generali -2%. Rimbalza Mediaset +3,54%, miglior titolo del Ftse Mib, sulle voci di un’allanza sulla pay tv con Al-Jazeera o Rtl. Corre Autogrill +3,37% dopo la cessione da parte di Adr della divisione retail (Gemina sale del 3,83%), Fiat +3,10%, Atlantia +1,17% e Snam +0,52% che si prepara alla sua prima emissione di bond.