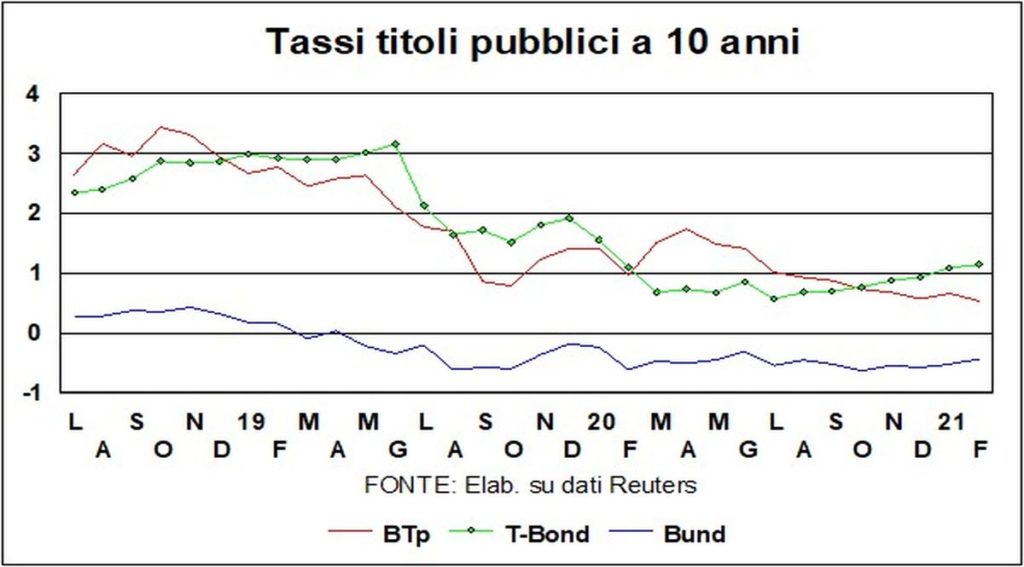

La risalita dei rendimenti dei T-Bond a 10 anni oltre l’1% si è confermata e potrebbe continuare: basti pensare che il 5 febbraio di un anno fa, quando i casi noti di Covid-19 erano solo 11 in tutta l’America, contro i 27,5 milioni di adesso, i T-Bond rendevano l’1,65%. Da allora la Borsa è salita ma i T-Bond, i cui rendimenti erano scesi a livelli incredibilmente bassi, i più modesti nella storia americana (0,60%), non sono tornati al livello di prima della pandemia (e c’è ovvia relazione tra alti multipli azionari e basso costo del denaro), malgrado sulle necessità di finanziamento del Tesoro pesino gli immani deficit incorsi nel sostegno all’economia.

Finanziamenti che certo non accennano a rallentare, dato che l’Amministrazione Biden spinge sull’acceleratore delle spese di trasferimento e infrastrutture. Ma il sostegno a questi finanziamenti viene direttamente dalla Fed che, meritoriamente, non è da meno della Bce nello svolgere il ruolo di prestatore di prima e di ultima istanza. I ‘falchi’, preoccupati dell’accumulazione di debito pubblico, ci sono, naturalmente, anche in America, ma più nel Congresso (fra i Repubblicani, of course) che al Tesoro, dove Janet Yellen ha platealmente dichiarato che non è questo il momento di preoccuparsi dei deficit. Brava Janet!

Le spallucce ai conti (pubblici) in rosso sono ormai generalizzate. Si è arrivati, in Australia, a un Governatore della Reserve Bank che sgrida il Governo che voleva riportare a livelli normali i sussidi di disoccupazione prima innalzati per la pandemia: no, dice Philip Lowe, li dovete mantenere alti per aiutare i poveri disoccupati. Il mondo all’inverso, insomma…

Quando Mario Draghi era stato scelto come Presidente della Bce, anche il tabloid tedesco Bild si era convinto del suo rigore teutonico, e gli aveva fatto dono di un elmetto prussiano.

Poi lo rivolle indietro, quando Draghi fu accusato di danneggiare, con i tassi a zero, i risparmiatori tedeschi, ma Draghi rispose con un detto tedesco: «un regalo è un regalo», e se lo tenne. E oggi il Nostro fa anche lui spallucce ai deficit e si preoccupa – giustamente – più della qualità della spesa (ecco la sua ormai famosa distinzione fra debito buono e debito cattivo) che della quantità. Lungo la linea tracciata da un altro grande italiano, Carlo Azeglio Ciampi.

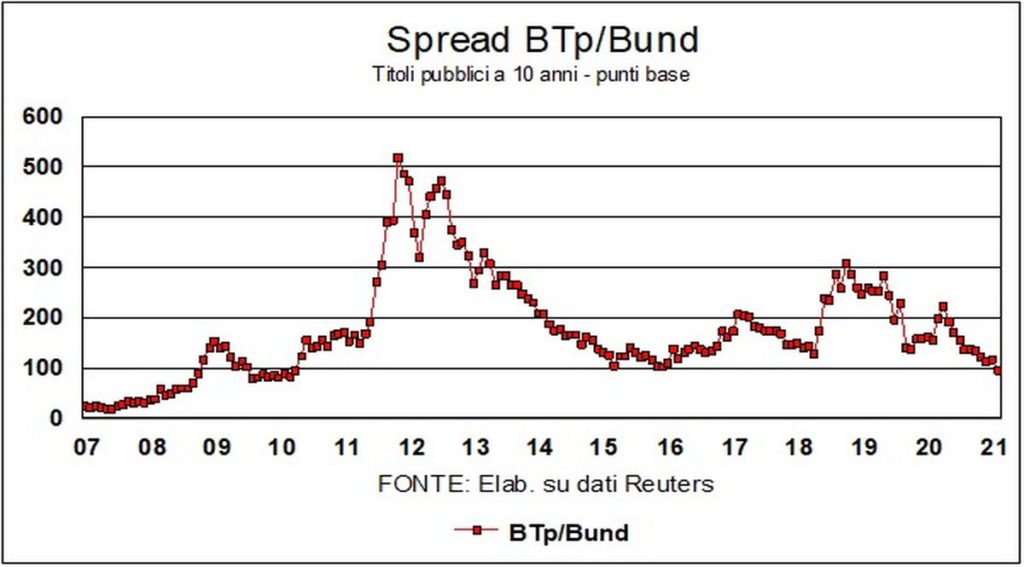

Il suo semplice incarico ha già dato una spinta ai mercati finanziari, facendo rialzare sia i prezzi di Borsa che quelli dei BTp. Ci sono buone probabilità che lo spread continui a scendere, dopo aver bucato quota 100, riportandoci indietro ai tempi felici (si fa per dire) del 2010.

Intanto, i rendimenti dei Bund sono in leggera risalita (anche qui si fa per dire, dato che sono solo un po’ meno negativi). Di nuovo, l’economia aiuta, con un Pil tedesco che è riuscito a crescere anche nell’ultimo quarto trimestre del 2020, quando l’Euro-area nel suo insieme è tornata in recessione.

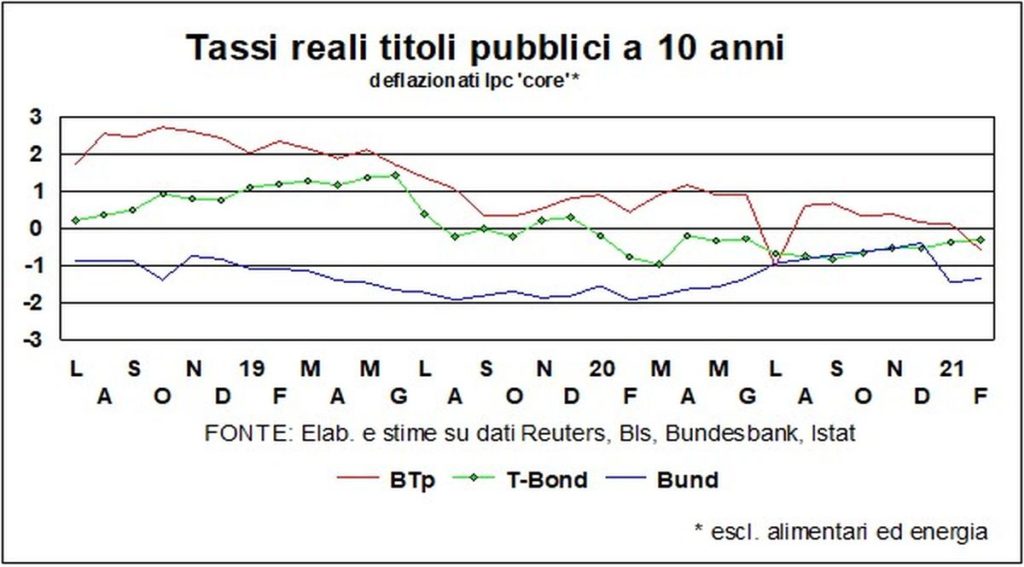

I tassi reali hanno visto un brusco abbassamento in Europa e in Italia, ma solo, come spiegato nel capitolo sull’inflazione, a causa di un cambiamento dei panieri per il calcolo dei prezzi al consumo. Poi la Germania ci ha messo del suo, con un ripristino dell’Iva ai livelli di prima dell’abbassamento in funzione anti-recessiva. Un aumento delle tasse, insomma, che ha il sapore di un primo assaggio di una restrizione forse prematura. Probabilmente questa maggiore inflazione, che abbassa i tassi reali, continuerà per i restanti mesi dell’anno, fino a che, col gennaio prossimo, si avrà l’effetto base. Comunque, sia che si guardi all’inflazione osservata che a quella senza una tantum, i tassi reali sono bassi e, quel che più conta, di conforto alla ripresa, sia in Europa che in America.

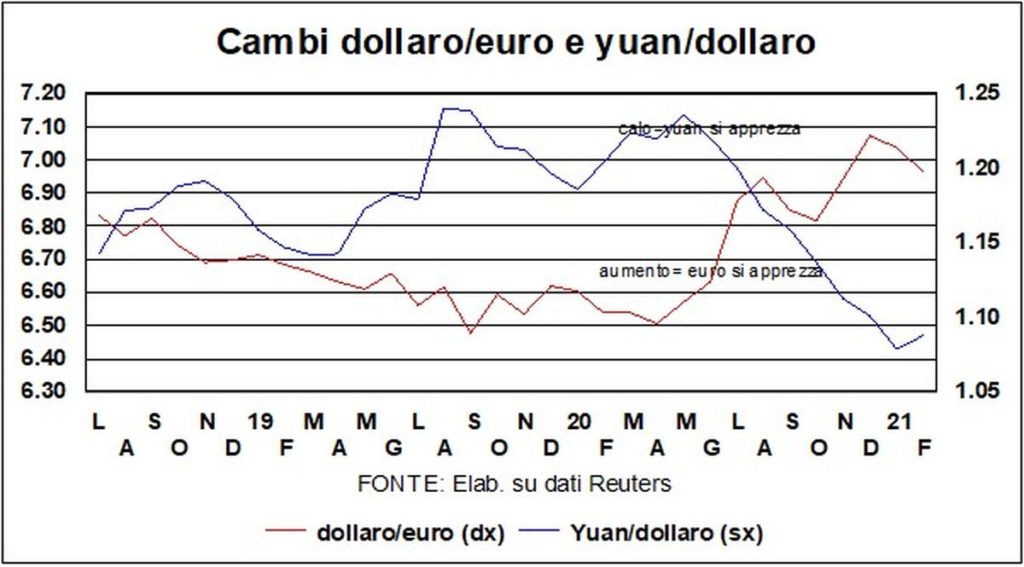

Per i cambi, la novità sta nel ritorno del rialzo del dollaro, che oscilla attorno a quota 1,20, dopo aver toccato, a inizio anno, l’1,23 contro euro. Quella che avevamo chiamato, nelle scorse Lancette, l’onta politica (assalto al Congresso) che aveva sgualcito la reputazione del biglietto verde, è stata presto lavata con la cerimonia dell’inaugurazione – solenne e a tratti commovente – del nuovo Presidente. A distanza di pochi giorni abbiamo visto il peggio dell’America e il meglio dell’America.

Ma non è stato solo il rinnovato prestigio ad aiutare il dollaro. C’è anche la crescente evidenza della forza di fondo dell’economia americana. Si poteva pensare che l’immane sostegno in funzione anti-virus avesse puntellato soprattutto i consumi. Ma i dati del quarto trimestre, pubblicati a fine gennaio, mostrano anche una netta ripresa degli investimenti produttivi (anche di ciò si era parlato e commentato nelle passate Lancette), e soprattutto di quelli per abitazioni. Il differenziale dei tassi reali a lunga, che pure, con la risalita di 100 punti base, è a favore del dollaro, non è probabilmente un fattore importante in questo caso, dato che è legato all’abbassamento temporaneo dei tassi reali sui Bund (ma lo stesso varrebbe per un “Bund sintetico” dell’Eurozona, che tiene conto di tutti i rendimenti a 10 anni) di cui si è parlato sopra.

La forza del dollaro è debolezza dell’euro. L’euro ci ha messo del suo? Si potrebbe pensare di sì, dato che ai piani alti dell’Eurotower è stata manifestata preoccupazione per un cambio troppo apprezzato, che avrebbe favorito quelle tendenze verso la deflazione, che sono (giustamente) il nuovo spauracchio dei banchieri centrali. Soprattutto è stato il più lento avanzare della somministrazione dei vaccini che ostacola la ripresa a penalizzare la valuta unica. La moneta cinese, invece, non si è mossa molto. Ha risentito anch’essa della forza autonoma del dollaro, ma molto meno dell’euro: rispetto ai rispettivi massimi di gennaio, l’euro è sceso di circa il 3%, e lo yuan di meno dell’1%.

L’andamento dei mercati azionari è molto più rassicurante di quello di un ottovolante. La salita, da un anno a questa parte, è stata continua, con solo qualche sosta per rifiatare. E adesso, con l’incedere delle vaccinazioni e la crescita mondiale puntellata dalla spinta nativa di Cina e Usa, le prospettive sono per ulteriori avanzamenti. O no?

Con il senno di poi – l’abbiamo già detto – c’era del metodo nella pazzia della Borse che ignoravano ospedali strapieni e cimiteri affollati. Ma est modus in rebus, ed è possibile che la corsa sia stata troppo rapida e che i mercati siano maturi per una correzione. Ma i ‘fondamentali’ continuano, per chi sia interessato a investimenti diversi dal ‘tocca e fuggi’, a essere favorevoli all’investimento in titoli azionari.

In ogni caso, le Borse aggiungono un altro tassello alla ripresa: non sono solo uno specchio della forza dell’economia, ma ne sono anche un attore: un aumento delle quotazioni abbassa il costo del capitale di rischio, e favorisce quindi, insieme ai bassi tassi reali, il costo del capitale tout court.