Nel 2023, la spesa per la Difesa a livello globale ha raggiunto un massimo storico, toccando i 2.443 miliardi di dollari, con un incremento del 6,8% rispetto all’anno precedente. Un ammontare che equivale a circa 306 dollari per ogni abitante del pianeta e riflette una crescente attenzione verso la sicurezza internazionale, dovuta principalmente all’escalation delle tensioni geopolitiche legate ai conflitti in Ucraina, Medio Oriente, Sudan e Myanmar. La Difesa sta diventando una priorità sempre più rilevante per i governi, che devono equilibrare le risorse destinate alla sicurezza con quelle indirizzate al benessere sociale, come il welfare.

Questi dati emergono dal report sul Sistema Difesa realizzato dall’Area Studi Mediobanca, presentato in occasione dell’evento The Defense era: capital and innovation in the current geopolitical cycle. Lo studio esamina i dati finanziari di 40 multinazionali e di 100 aziende italiane che operano nel settore della sicurezza, e offre un’analisi delle tendenze più recenti e delle prospettive future.

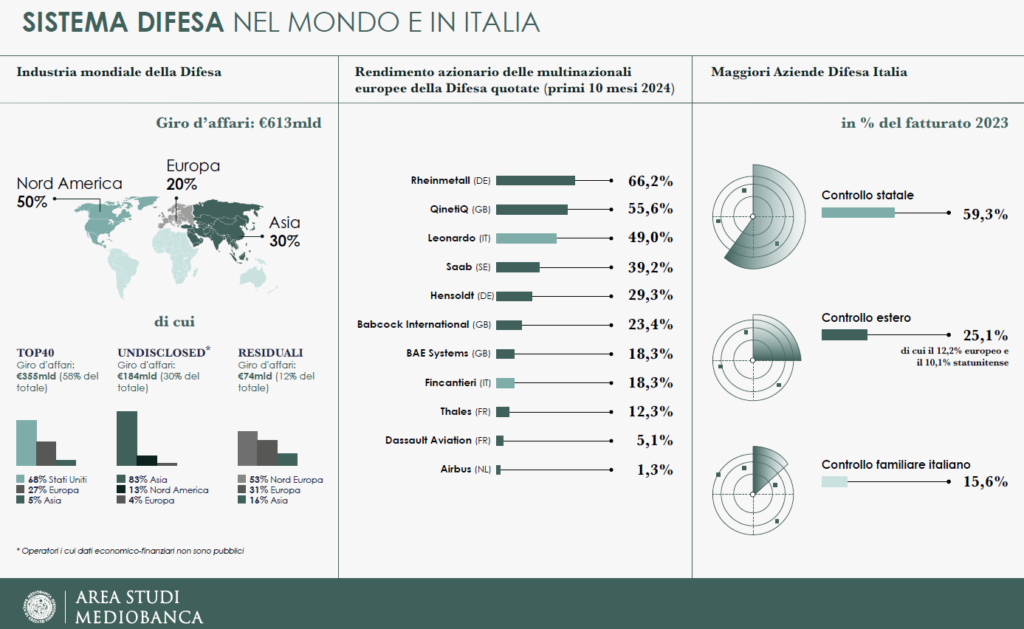

A livello mondiale, l’industria della Difesa ha sfiorato un valore di 615 miliardi di euro nel 2023, con un aumento del 9,8% rispetto al 2022. Le principali multinazionali, che rappresentano il 60% del mercato, hanno visto crescere significativamente i propri ricavi. Tra queste, spiccano le aziende statunitensi, che dominano il settore, ma l’Europa non è da meno, con una quota del 27% dei ricavi globali.

L’Italia, grazie a realtà di rilievo come Leonardo, rappresenta il 14% del fatturato europeo e il 4% di quello mondiale, evidenziando così la sua centralità nel contesto della Difesa globale. Un altro aspetto rilevante è la forte presenza dello Stato nelle principali aziende del settore. Infatti, nelle principali imprese italiane, lo Stato detiene circa il 59,3% dei ricavi complessivi, sottolineando il ruolo preminente delle aziende a controllo pubblico, che continuano a essere un pilastro fondamentale del comparto.

Alberto Nagel, Ceo di Mediobanca, avverte: “L’Europa è impreparata a gestire un sistema di difesa integrato e competitivo, soprattutto rispetto a colossi come Stati Uniti e Cina, è necessaria una maggiore integrazione e cooperazione tra i paesi europei per affrontare le sfide del futuro”. Nagel ha poi aggiunto: “Cominciamo a fare gli eurobond che sarebbero già un primo passo, poi guardiamo anche alle economie più avanzate dal punto di vista degli investimenti e del capital market come l’America per trovare spunti”.

Difesa: le Top 40 multinazionali del settore, giro d’affari per 355 miliardi di euro

Nel 2023, le 40 principali multinazionali del settore Difesa (Top 40), che rappresentano quasi il 60% del giro d’affari complessivo, hanno superato il miliardo di euro di fatturato, con ricavi generati dal core business Difesa pari a 355 miliardi di euro (+6,9% rispetto al 2022 e +18,6% rispetto al 2019). Tra queste, 17 hanno sede in Europa, 16 negli Stati Uniti e 7 in Asia e Medio Oriente. Sebbene il panorama globale sia dominato dagli Stati Uniti, con una quota del 68% dei ricavi, le aziende europee rappresentano il 27%, mentre quelle asiatiche si fermano al 5%. L’Italia contribuisce al 14% del fatturato europeo e al 4% di quello mondiale.

Le prime cinque posizioni della classifica globale sono occupate da colossi americani come Lockheed Martin, RTX, Boeing, Northrop Grumman e General Dynamics, con un fatturato complessivo che supera la metà del totale del settore. Leonardo si colloca al nono posto, mentre Fincantieri è al 31°. In Europa, la classifica è guidata dalla britannica BAE Systems, seguita da Airbus, Leonardo e Thales. Le dimensioni medie delle aziende europee, però, rimangono un terzo di quelle americane.

L’industria europea è penalizzata da una frammentazione che limita efficienza e competitività. Inoltre, gli investimenti in ricerca e sviluppo sono nettamente inferiori rispetto agli Stati Uniti (10,7 miliardi di euro contro 130 miliardi). Un consolidamento industriale e una maggiore integrazione sovranazionale sono essenziali per competere globalmente.

L’ebit margin delle Top 40 è calato dal 7,7% del 2021 al 7,1% nel 2024. Le aziende asiatiche, guidate dalle indiane Bharat Electronics e Hindustan Aeronautics, primeggiano in redditività, mentre in Europa Rheinmetall si distingue con un margine del 13,5%. Gli investimenti, in forte crescita, sono più intensi in Europa (4,2% del fatturato) rispetto agli Stati Uniti (2,5%). Bene, dal 2022 al 2024, il rendimento azionario delle imprese della Difesa che è cresciuto del 72,2%, con le europee (+128,1%) più performanti delle americane (+59,0%). Rheinmetall, QinetiQ e Leonardo guidano la classifica europea. A livello di assetti proprietari, il capitale flottante domina negli Stati Uniti (99,2%), mentre in Europa è al 70,1%, con una significativa presenza di controllo statale (17,3%).

Il settore registra anche un aumento occupazionale, raggiungendo 1,7 milioni di dipendenti nel 2023, con un ulteriore incremento del 7% previsto nel 2024. Sul fronte patrimoniale, la stabilità finanziaria delle aziende europee è migliorata, con un rapporto tra mezzi propri e debiti pari a 1,3, superiore a quello americano (0,7).

Difesa: le prospettive di crescita per il prossimo biennio

Nel 2024, si prevede un aumento del 9% dei ricavi del settore, trainato dai gruppi europei (+11%) rispetto a quelli americani (+8%). La crescita continua nel 2025 (+12%), favorita da un contesto geopolitico stabile e da budget per la Difesa in espansione. Eventuali conflitti o politiche protezionistiche potrebbero anche accentuare questa tendenza.

Difesa: Italia attore chiave del settore

L’Italia è un attore chiave nella sicurezza europea grazie a una filiera della Difesa altamente sviluppata e diversificata. Al vertice della piramide industriale si trovano i colossi statali Leonardo e Fincantieri, prime contractor nei settori più avanzati, seguiti da aziende specializzate in sottosistemi e una rete di piccole e medie imprese, eccellenze del made in Italy da valorizzare.

Nel 2023, le 100 maggiori aziende della Difesa italiana hanno generato un fatturato aggregato di 40,7 miliardi di euro, di cui il 49% attribuibile alla Difesa, pari a circa 20 miliardi (+6,6% rispetto al 2022). Le Top100 impiegano oltre 181.000 persone, con 54.000 unità dedicate esclusivamente alla Difesa, contribuendo per lo 0,3% al Pil nazionale. Gli utili netti cumulati del triennio 2021-2023 ammontano a 4,5 miliardi di euro, con profitti record nel 2023 pari a 1,6 miliardi (+11,2% sul 2021), corrispondenti a una media di 43.000 euro di utili netti giornalieri per azienda.

Il comparto aerospace/automotive domina il mercato con il 49% del fatturato complessivo, seguito dalla cantieristica navale (23,3%). Solo otto aziende superano il miliardo di euro di ricavi, concentrando il 75% del totale. Le società a controllo statale rappresentano una forza trainante, generando il 59,3% dei ricavi aggregati. Importante la presenza straniera: 36 aziende contribuiscono al 25,1% del fatturato, con una quota europea del 12,2% e statunitense del 10,1%.

Il settore dimostra un’elevata propensione all’innovazione, con spese in ricerca e sviluppo pari al 6% dei ricavi nel 2023 e una redditività in crescita (ebit margin al 6,2% rispetto al 5,7% del 2021). Gli investimenti sono aumentati del 46,5% rispetto al 2021, raggiungendo il 3,9% del fatturato, con le medie imprese familiari che si distinguono per una crescita del 71,9% e un’intensità di investimenti del 5,2%.

L’export rappresenta il 68,2% del fatturato complessivo, con l’Europa come principale mercato di sbocco (61%), seguita dagli Stati Uniti (29%). Sul fronte patrimoniale, le aziende hanno rafforzato la propria struttura finanziaria, riducendo il rapporto debiti/capitale netto al 61,3% e incrementando i mezzi propri del 20,2% tra il 2021 e il 2023.

Difesa, monito di Nagel: “Europa impreparata, serve maggiore integrazione”

Nel corso della presentazione del report Mediobanca sul Sistema Difesa, Alberto Nagel, Ceo di Mediobanca, ha sottolineato il ruolo strategico della Difesa come strumento di politica industriale per promuovere l’innovazione ma anche le difficoltà dell’Europa nel rispondere in modo coordinato alle minacce globali. “L’Europa è impreparata a gestire un sistema di difesa integrato e competitivo, soprattutto rispetto a colossi come Stati Uniti e Cina”. Nagel ha criticato l’Europa per la sua relativa impreparazione in ambito difensivo, attribuendola al “dividendo della pace” seguito alla Guerra Fredda, che ha portato molti Stati a privilegiare il welfare a discapito della sicurezza. Segnali positivi però arrivano dall’accordo tra Francia, Germania, Polonia, Italia, Spagna e Regno Unito per sostenere l’Ucraina e la proposta di Eurobond per finanziare le spese militari, considerata un importante progresso verso una maggiore integrazione europea nel settore: “La frammentazione industriale e politica dell’Europa limita la competitività delle sue aziende, ostacolando interoperabilità e costi efficienti. È essenziale una maggiore integrazione per affrontare le sfide future”, ha affermato Nagel.