La Borsa di Milano, in rialzo dopo l’asta spagnola, rallenta: l’indice Ftse Mib sale dello 0,26% (contro un massimo dello 0,55%) a quota 15.631 dietro Parigi (+0,47%) e Francoforte (+0,6%). Il rialzo più robusto resta quello di Madrid: +1,43%, dopo il successo dell’asta.

Secondo il Financial Times la richiesta di aiuto al fondo Esm da parte di Madrid è questione di giorni, il New York Times mette in guardia contro le esitazioni di Mariano Rajoy, che potrebbero costar care all’eurozona. Il mercato, a giudicare dall’esito dell’asta, propende per la tesi del quotidiano british.

Madrid ha collocato 4,86 miliardi di euro di bonos sulle scadenze a un anno ed a 18 mesi, meglio dell’obiettivo dell’asta era 4,85 miliardi di euro. I 3,4 miliardi di euro di titoli a 12 mesi sono stati piazzati al 2,82% dal 2,83% della precedente asta, bid to cover a 2,7. Il bond a 18 mesi è stato collocato al 3,02% dal 3,07%, bid to cover a 3.

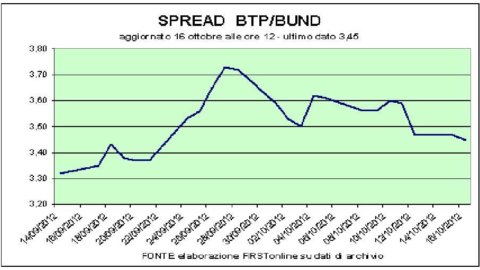

Lo spread Bund Btp scende di 4 punti base a 345. Nel corso della giornata si tiene anche l’asta dei titoli di stato della Grecia. Altro appuntamento di giornata: alle 15.15 viene pubblicato negli Stati Uniti il dato sulla produzione industriale in settembre. L’euro intanto si rafforza sul dollaro a 1,300 da 1,294 della chiusura di ieri.

In Piazza Affari salgono le banche: Unicredit +1,26%, Intesa Sanpaolo +1,66%, Ubi Banca +1,5%. Non fanno paura, per ora, i warning sulla salute del sistema lanciati da Mediobanca securities e dalla stessa Abi.

In evidenza Generali, +1,43%. Continua l’altalena di Stm (+1,17%): Goldman Sachs ha confermato la raccomandazione buy e ha alzato il target price a 6,1 euro da 5,7 euro. Ubs invece lo ha portato a 4 euro da 3,8 euro ma il suo giudizio è sell.

In rialzo le utility, anche Enel guadagna lo 0,6% nonostante Standard&Poor’s abbia portato a negativo da stabile l’outlook sul rating. A2A guagagna l’1,21%: secondo indiscrezioni stampa, il nuovo piano industriale sarà concentrato sulla riduzione del debito attraverso un abbassamento del dividendo e la cessione di asset non strategici.

Snam ha ridotto i guadagni dopo un avvio in rialzo e ora perde lo 0,1%. Cresce l’appeal speculativo dopo le nuove indiscrezioni sull’interesse di fondi sovrani per la quota del 20% che Eni ancora detiene nella società del gasdotti. Eni, dal canto suo, sale dello 0,4% e Saipem dello 0,5%. Il petrolio tipo Wti tratta a 91,8 dollari il barile, piatto.

Tenaris è in calo del 1,77%: Mediobanca ha abbassato la raccomandazione a neutral da outperform, il target scende a 14,7 euro da 17 euro. Continua lo show di Mediaset (+3,27%). Ancora una volta migliore blue chip mentre emergono nuove conferme su contatti tra la società e soggetti interessati alle sue attività.

Fiat perde l’1,65% nel giorno della presentazione dei dati sul mercato dell’auto in Europa. Le immatricolazioni nei 27 Paesi Ue più quelli Efta hanno subito una flessione dell’11%, fermandosi a 1.132.034 unità. Risultato negativo per Fiat, in calo del 18,5% con quota di mercato al 5,9% dal 6,5% di settembre. Pirelli è in calo del 1,45%.

Peggior titolo del paniere principale Lottomatica (-2,47%), Equita scrive oggi di aspettarsi una trimestrale debole. Segue Luxottica, che perde l’1,94%: Bank of America Merrill Lynch ha tagliato la raccomandazione a neutral da buy.