In coerenza con il carattere della rubrica mi appresto a scrivere un articolo politicamente scorretto. Nonostante le agitazioni che l’argomento provoca costringendo i governi a mantenere sempre aperto il cantiere delle riforme (e delle controriforme), mi sono convinto che nella prossima legge di bilancio non ci sia spazio per un intervento organico sulle pensioni. Non solo perché piange il piatto delle risorse, ma anche e soprattutto perché è possibile recuperare con piccole modifiche l’impianto di una riforma strutturale varata nel 2011 dal governo Monti, mentre le idee che da anni circolano, più per partito preso che per scelta sostenibile ed equa, sono da evitare in tutti i modi.

Partita – come le tre caravelle – da occidente (da destra con la Lega) per arrivare a oriente (a sinistra insieme con le organizzazioni sindacali) la c.d. quota 41 (l’anzianità contributiva da cui sarebbe consentito di andare in quiescenza a prescindere dall’età anagrafica), è un caso di vero e proprio contrabbando di riforme previdenziali. Fare di questo requisito il cardine dell’ordinamento pensionistico è sbagliato per almeno tre motivi:

a) è una via d’uscita già contemplata se si fanno valere taluni requisiti di necessità personale e/o familiare;

b) come norma di carattere generale è sbagliata per i soggetti che andranno in pensione ora e nei prossimi anni in quanto ridurrebbe i requisiti vigenti del trattamento anticipato bloccati fino a tutto il 2024 (42 anni e 10 mesi per gli uomini e un anno in meno per le donne);

c) questa riduzione sarebbe onerosa perché abbasserebbe anche l’età di decorrenza del pensionamento per le coorti dei baby boomers. I dati dimostrano che il pensionamento anticipato di queste coorti che hanno cominciato a lavorare presto e in modo stabile e continuativo, non è dipeso solo da quota 100 e ancora meno dalle quote successive fino a quota 103 corretta di cui all’ultima legge di bilancio; ciò perché i soggetti interessati hanno sempre potuto utilizzare il pensionamento anticipato ordinario con i requisiti bloccati. E sono stati in grado di farlo, in un numero prevalente di casi, ad un’età media effettiva (61/62 anni) inferiore a quella, ugualmente media ed effettiva, (64 anni) dei ‘’quotacentisti’’;

c) la c.d. quota 41 sarebbe deleteria per le nuove generazioni, le quali non disporranno di carriere lunghe e stabili come quelle precedenti, per cui il requisito dei 41 anni potrebbe essere molto elevato, mentre sarebbe una conseguenza naturale, come tale comprensibile, in armonia con gli andamenti demografici, mettere in conto qualche anno in più di lavoro che favorirebbe anche l’adeguatezza dell’assegno.

Pensioni: il nuovo scenario

Dal 1° gennaio 2025 viene anticipata di due anni la fine del blocco a 42 anni e 10 mesi per gli uomini e un anno in meno per le donne. Dovrebbe ripartire quindi – fino ad una revisione comunque onerosa per questi anni difficili – l’incremento automatico dei requisiti anagrafici e contributivi rispetto all’incremento dell’attesa di vita. Pertanto ‘’rebus sic stantibus’’ – si torna un po’ ammaccati – con 48 miliardi di risparmi sprecati a fronte degli 88 previsti – al regime Fornero. Pertanto, dal 1° gennaio 2025, nel sistema misto si andrà in pensione di vecchiaia a 67 anni facendo valere almeno 20 anni di contributi e in pensione anticipata, a prescindere dalla età anagrafica, con 42 anni e 10 mesi se uomini un anno in meno se donne. A tali requisiti sarà applicato l’adeguamento automatico all’incremento dell’attesa di vita. Ciò per quanto riguarda il pensionamento ordinario, ferme restando le vie d’uscita sottoposte a condizionalità.

La leggenda dell’effetto scalone

Si porrà nel dibattito la questione dell’effetto di un ‘’scalone’’ riguardante l’età pensionabile (chi non ha usufruito delle quote da 100 in su e si trova a non aver maturati i requisiti contributivi per l’anticipo, sarebbe costretto ad aspettare i 67 anni della vecchiaia). È la preoccupazione che ha portato più volte all’adozione delle quote per garantire una transizione più soft, in realtà senza riuscirci. Ormai però si è raschiato il fondo del barile nel senso che le condizioni per quota 103 revisionata per il 2024 sono tanto proibitive da rimanere inevase e inutilizzate. Ma per colmare l’eventuale scalone ci sono più alternative che buchi in un formaggio svizzero. Per esempio i c.d. quarantunisti di cui abbiamo parlato prima che sono circa 25 mila l’anno. i fruitori dell’Ape sociale: 79.952 fino a tutto il 2022, 24.271 nel 2022. Le condizioni occupazionali, personali e familiari per accedervi sono le medesime richieste ai quarantunisti salvo per questi ultimi aver un anno di versamenti prima dei 19 anni. Ci sono poi maggiori tutele per i lavori disagiati e usuranti. Non sarebbe male se – con l’aria che tira per il deficit di bilancio – la prossime leggi di bilancio si dimenticassero delle pensioni e il sistema tornasse alle regole Fornero da cui fu estromesso in malo modo nel 2019.

Le linee di un sistema riformato

Ai soggetti regolati interamente dal regime contributivo si applicano le seguenti regole: si accumula un montante virtuale (perché il finanziamento del sistema continua ad essere di ripartizione e cioè sono le generazioni in attività che versano dai loro redditi le risorse necessarie a pagare le pensioni in essere) che rivalutato in base al Pil viene moltiplicato per un coefficiente di trasformazione in base all’età del pensionamento, per cui restare più a lungo in attività farà scattare ad un moltiplicatore più elevato. Tanto che il prolungamento dell’attività lavorativa diventerà il più sicuro garante della adeguatezza del trattamento.

Nel sistema contributivo i requisiti per il pensionamento non sono soltanto i ‘’fondamentali’’ dell’età anagrafica e della anzianità contributiva; si aggiunge anche la condizione che, maturati i requisiti previsti, il montante accreditato sia tale da consentire un determinato livello di pensione. Per coloro a cui si applica il sistema contributivo, dunque, 67 anni di età e almeno 20 anni di anzianità contributiva è previsto anche un c.d. importo ‘’soglia’’ pari ad almeno una volta l’assegno sociale (534,41 euro nel 2024 a 67 anni, mentre a 71 anni è sufficiente soltanto il requisito contributivo di cinque anni effettivi. È poi prevista una possibilità di anticipo con 20 di contribuzione a 64 anni di età a condizione che l’importo ‘’soglia’’ della pensione sia pari o superiore a 3 volte quello dell’assegno sociale (nel 2024, 1604 euro).

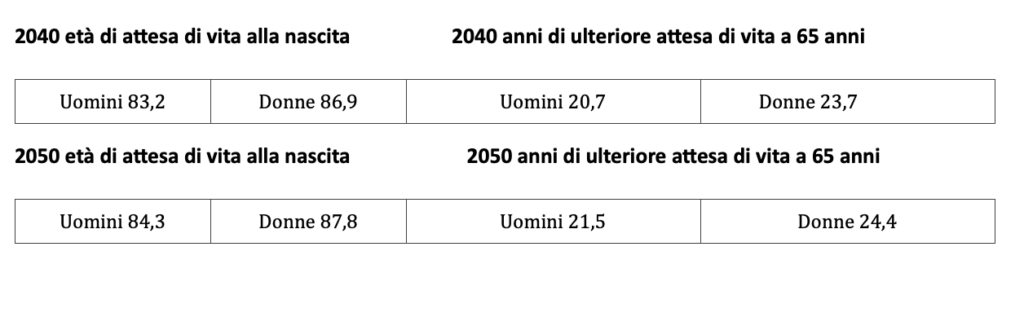

Ritocchi al ribasso sono previsti per le donne con figli, a meno di non appartenere a qualifiche elevate sarà arduo realizzare questo importo-soglia (di cui dobbiamo prefigurare l’evoluzione negli anni) con solo 20 anni di contributi. È su questo passaggio che si può lavorare, con modifiche che rendano più flessibile il sistema nell’ambito di una nuova scalettatura (64>72 anni) che corrispondono aggiornati agli otto anni ( 57>65) previsti dalla riforma Dini del 1995. Ovviamente in questo caso viene necessariamente meno l’esigenza di un livello di adeguatezza che viene affidato solo ai coefficienti di trasformazione ragguagliati all’età della quiescenza. In questo sistema riformato verrebbe a mancare il pensionamento anticipato; sarebbe riconosciuta una pensione di base con cinque anni di contribuzione effettiva che potrebbe svolgere anche una funzione di garanzia; nel regime precedente chi aveva un’anzianità contributiva inferiore a 20 anni diventava un ‘’silente’’ e aspettava i 71 anni per percepire l’assegno sociale. Poi la pensione non va considerata solo per il suo importo al momento della liquidazione ma per il tempo in cui viene percepita. Qui vengono in ballo i dati della demografia e dell’aspettativa di vita che quando sarà operante il solo sistema contributivo si saranno molto allungati, come risulta dalle tabelle in cui viene indicata l’attesa di via alla nascita e al compimento dei 65 anni, prevista nei prossimi decenni.