Sembrano più chiare le reali intenzioni del governo a proposito di un tema di cui si è parlato a lungo nelle ultime settimane: la c.d. sterilizzazione degli adeguamenti automatici dei requisiti anagrafici e contributivi del pensionamento in rapporto con l’incremento dell’attesa di vita per un massimo di tre mesi ad ogni verifica biennale dell’Istat.

Il meccanismo – dopo la fine del blocco – è divenuto di nuovo operante col 1° gennaio dell’anno in corso, ma non è scattato fino a tutto il 2026 in seguito al mancato verificarsi dell’incremento dell’aspettativa di vita, mentre, secondo le previsioni, l’adeguamento automatico di tre mesi dei requisiti pensionistici all’aspettativa di vita dovrebbe divenire operativo dal 2027.

Gli effetti previsti dal 2027

Di conseguenza il trattamento di vecchiaia dovrebbe salire da 67 a 67,3 anni; quello anticipato in base ai soli contributi versati (a prescindere dall’età) dovrebbe lievitare per gli uomini da 42 a 10 mesi e 43 anni e un mese; per le donne da “41+10” a “42+1”. Ciò comporterebbe pertanto un incremento dell’età pensionabile e, in taluni casi, persino la ricomparsa del fenomeno degli ‘’esodati’’ ma limitato agli «anticipi» degli ultimi anni legati ad accordi di isopensione o contratti d’espansione.

A quantificarlo nelle scorse settimane è stata la Cgil che ha stimato in oltre 44mila lavoratori e lavoratrici che, essendo interessati da intese aziendali siglate tra il 2020 e il 2024 per uscite anticipate anche con l’ausilio di “scivoli” e tenendo conto anche di quelli coinvolti da uscite con i Fondi di solidarietà bilaterali, tra due anni per effetto dell’innalzamento delle soglie pensionistiche rischierebbero di “ritrovarsi senza reddito e senza contribuzione”.

La sterilizzazione selettiva

Il governo si è subito dichiarato disponibile alla “sterilizzazione”. Non si è capito, però, l’ambito delle platee che sarebbero state interessate (i nuovi esodati o tutti i futuri pensionati in anticipo?) e ciò ha influito anche sulla indicazione dei costi previsti nell’immediato e a regime.

Pare che, al momento, l’ipotesi sul tavolo sia quella di uno stop di due anni, fino a tutto il 2028, che riguarderebbe esclusivamente il folto gruppo di potenziali nuovi esodati. E che addirittura troverebbe posto nel decreto legge “acconti fiscali” del 1° maggio (che sembrerebbe essere ormai una ricorrenza fissa per il governo).

Un intervento siffatto impatterebbe in maniera contenuta sui conti pubblici (tra i 150 e i 250 milioni per un anno dalle prime stime dei tecnici del Mef, che stanno individuando le possibili coperture). Ed è questo limite di spesa diffuso dalle dichiarazioni di Claudio Durigon (il sottosegretario con delega alle pensioni) con riferimento a qualche decina di migliaia di nuovi esodati.

Una sterilizzazione a vasto raggio, che costerebbe non meno di 1,5-2 miliardi: un importo sicuramente più vicino a quello messo in circolazione dalla Cgil, il cui orientamento sull’ampiezza della misura diventa così praticamente esplicito.

Possibile rinvio alla legge di bilancio

Si dice allora che, lo “stop per tutti” verrebbe rimandato in autunno al momento della definizione della prossima legge di bilancio. Ma il governo sarà chiamato a fare i conti con l’attuale quadro di finanza pubblica, con una crescita 2025 che nel Def in arrivo sarà dimezzata dall’esecutivo rispetto alle previsioni iniziali anche per l’effetto-dazi e con una spesa pensionistica ancora a ritmo sostenuto; pertanto, gli spazi di manovra appaiono quasi nulli.

Tanto più che l’adeguamento – dopo l’ultimo aggiornamento dell’Istat sulla speranza di vita già inglobato nelle stime dell’ultimo rapporto di gennaio della Ragioneria generale dello Stato sulle tendenze di medio-lungo periodo del sistema pensionistico – non sarebbe più evitabile, se non con una sterilizzazione. A essere favorevole ad uno stop strutturale dell’aggiornamento dei requisiti è il Pd che alla Camera ha presentato una proposta di legge che “congela definitivamente l’adeguamento automatico dell’età pensionabile in base all’aspettativa di vita“. Per i dem i 67 anni per la pensione di vecchiaia “sono un limite invalicabile“.

L’analisi della Ragioneria generale dello Stato

Sulle dinamiche effettive della spesa si diffonde, con le considerazioni seguenti, la RGS nella Nota di aggiornamento del rapporto n.25 sulle tendenze della spesa pensionistica e sanitaria.

Nel quinquennio 2019/2023 le nuove pensioni hanno registrato una dimensione significativamente superiore a quella media del biennio 2017/2018 (a sua volta già superiore alla media del periodo 2012-2016 per il fisiologico incremento degli accessi dovuto alla progressiva maturazione dei requisiti previsti dal decreto-legge n. 201/2011), per effetto delle complessive misure di agevolazione nell’accesso al pensionamento anticipato introdotte dal decreto-legge n. 4/2019 e relative proroghe nonché per il graduale manifestarsi degli effetti della transizione demografica negativa, i quali avranno un peso sempre più crescente in via prospettica. Nel periodo in esame l’accesso al pensionamento si è attestato nella dimensione massima registrata da inizio 2000, e in particolare per il pensionamento anticipato.

In sostanza, a fronte di un fisiologico incremento nell’accesso al pensionamento dovuto, a partire dal biennio 2017/2018, alla progressiva maturazione dei requisiti introdotti dal decreto-legge n. 201/2011 (riforma Fornero), il decreto-legge n. 4/2019 (e relative proroghe) varato dal Conte 1, introducendo un nuovo e aggiuntivo canale di accesso generalizzato al pensionamento anticipato, deroghe ai meccanismi di adeguamento dei requisiti per l’accesso al pensionamento anticipato e ampliando significativamente il regime c.d. opzione donna, ha comportato l’aggiunta sostanziale di nuovi accessi al pensionamento anticipato a flussi di pensionamento già naturalmente in prospettica crescita per il riverberarsi degli effetti della transizione demografica negativa. Sul piano finanziario gli effetti derivanti per il quinquennio in esame dalle disposizioni del decreto-legge n. 4/2019 risultano comunque rilevanti e a carattere pluriennale.

Le misure di flessibilità nell’accesso al pensionamento introdotte dal decreto-legge n. 4/2019 hanno, quindi, comportato cumulativamente in cinque anni di applicazione circa 32,3 miliardi di euro di oneri, cui vanno aggiunti gli effetti conseguenti derivanti dalla riduzione dei livelli occupazionali e della conseguente crescita potenziale.

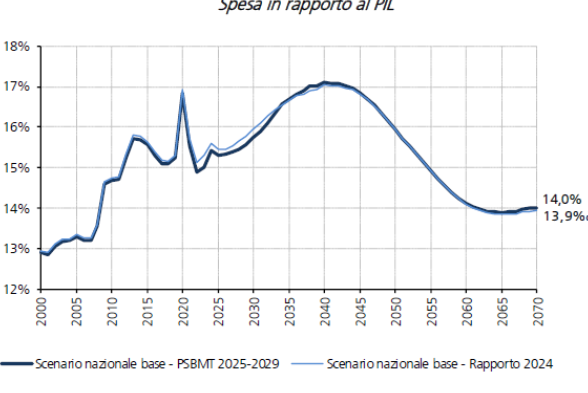

La spesa pensionistica in rapporto al Pil

La spesa pensionistica presenta, dunque, tassi di incremento al netto dell’indicizzazione sistematicamente superiori al tasso di crescita reale del PIL. Questo ha comportato nel complessivo periodo 1999-2023 un incremento dell’incidenza della spesa pensionistica in rapporto al PIL di 1,7 punti percentuali, nonostante tale periodo sia stato solo parzialmente interessato dalla transizione demografica negativa che manifesterà principalmente i relativi effetti nei prossimi 15-20 anni, con un conseguente ulteriore atteso e significativo incremento dell’incidenza della spesa pensionistica.

Dal 2019, il rapporto tra spesa pensionistica e PIL si muove lungo un trend di crescita che, a eccezione della forte riduzione connessa alla ripresa post-pandemica, si protrae per circa un ventennio.

In particolare, il rapporto tra spesa pensionistica e PIL aumenta repentinamente, attestandosi al 16,9 per cento nel 2020 per effetto della forte contrazione del PIL connessa alla fase acuta dell’emergenza sanitaria. Nel biennio seguente il rapporto si riduce, per poi riprendere a crescere nel periodo successivo.

Nel biennio 2023-2024, tenuto anche conto dell’elevato livello dell’indicizzazione (connesso al significativo incremento del tasso di inflazione registrato a partire dalla fine del 2021 al 2023), la spesa pensionistica in rapporto al PIL aumenta portandosi, alla fine del biennio, al 15,4 per cento. Tale andamento è condizionato anche dall’applicazione delle misure previdenziali del decreto-legge n.4 del 2019 e relative proroghe, le quali, favorendo il pensionamento anticipato, determinano, in particolare per gli anni 2019-2021, un sostanziale incremento del numero di pensioni in rapporto al numero di occupati e il protrarsi, a livello finanziario, degli effetti di onerosità connessi al pluriennale periodo di anticipo del pensionamento.

La crescita del rapporto nei prossimi anni

In seguito, la crescita del rapporto tra spesa per pensioni e PIL accelera fino a raggiungere il valore di 17,1% nel 2040, mantenendosi su tale livello nel successivo biennio. In tale periodo, l’andamento del rapporto tra spesa pensionistica e PIL è ascrivibile principalmente all’aumento del numero di pensioni rispetto a quello degli occupati, riconducibile all’ingresso in quiescenza delle generazioni del baby boom, che viene solo in parte compensato dall’innalzamento dei requisiti minimi di accesso al pensionamento e dall’effetto di contenimento degli importi pensionistici esercitato dalla graduale applicazione del sistema di calcolo contributivo sull’intera vita lavorativa.

Dal 2043 in poi, il rapporto tra spesa pensionistica e PIL è previsto decrescere progressivamente, portandosi al 16,0 per cento nel 2050 e al 14,1 per cento nel 2060. Nell’ultimo decennio di previsione il rapporto tra spesa pensionistica e PIL presenta una leggera flessione prima di convergere al 14% nel 2070. La rapida riduzione del rapporto fra spesa pensionistica e PIL nella fase finale del periodo di previsione è determinata dall’applicazione generalizzata del calcolo contributivo che si accompagna alla stabilizzazione, e successiva inversione di tendenza, del rapporto fra numero di pensioni e numero di occupati. Tale andamento risente sia della progressiva uscita delle generazioni del baby boom sia dell’adeguamento automatico dei requisiti minimi di pensionamento in funzione della speranza di vita.