L’’Inps ha pubblicato nei giorni scorsi il report relativo al monitoraggio dei flussi di pensionamento, relativi alle nuove pensioni erogate con decorrenza nel 2024 e nel primo trimestre del 2025. I dati sono rilevati al 2 aprile 2025 e comprendono pensioni di vecchiaia, assegni sociali, pensioni anticipate, fondi speciali, pensioni di invalidità e pensioni ai superstiti.

In sintesi:

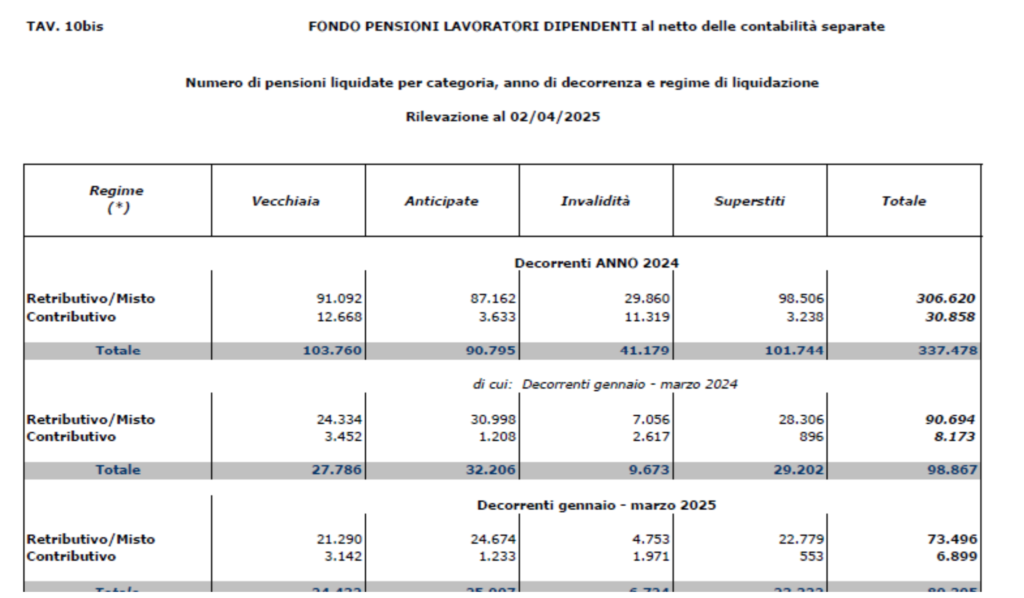

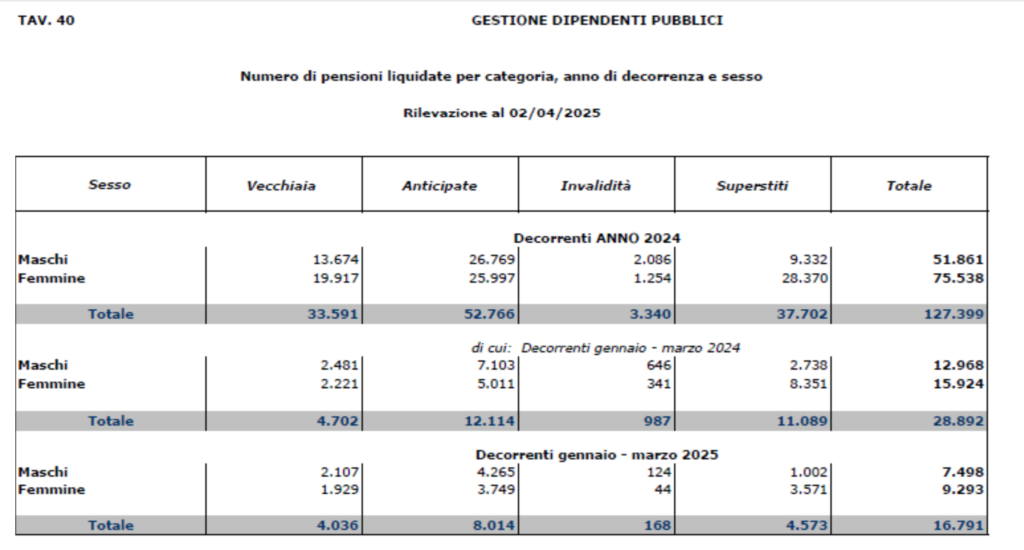

- Nel 2024, sono state registrate 877.186 pensioni, con un importo medio mensile di 1.229 euro; nel primo trimestre del 2025, il numero di pensioni è stato di 194.582, con un importo medio di 1.237 euro. Per quanto riguarda le singole categorie i dati sono i seguenti: – Pensioni di vecchiaia: 266.620 nel 2024, 56.271 nel primo trimestre 2025. – Pensioni anticipate: 223.216 nel 2024, 54.094 nel primo trimestre 2025. – Pensioni di invalidità: 57.905 nel 2024, 9.444 nel primo trimestre 2025. – Pensioni ai superstiti: 232.669 nel 2024, 49.272 nel primo trimestre 2025. Relativamente alle singole gestioni: – FPLD: 349.554 pensioni nel 2024, 83.260 nel primo trimestre 2025. – Dipendenti pubblici: 127.399 nel 2024, 16.791 nel primo trimestre 2025. – Artigiani: 86.123 nel 2024, 20.732 nel primo trimestre 2025. – Commercianti: 74.992 nel 2024, 17.740 nel primo trimestre 2025. – Coltivatori diretti, coloni e mezzadri: 33.103 nel 2024, 8.098 nel primo trimestre 2025. – Parasubordinati: 47.912 nel 2024, 10.775 nel primo trimestre 2025; Assegni sociali: 96.776 nel 2024, 25.501 nel primo trimestre 2025.

- Per quanto riguarda i trattamenti medi nel primo trimestre, tra le varie gestioni ci sono ampie differenze con quella dei dipendenti pubblici che conta 2.172 euro mensili medi (con punte di 2.730 euro medi per quelle di vecchiaia) e quella dei parasubordinati con 10.775 assegni e 320 euro medi. Per i dipendenti del settore privato si segnalano assegni per 1.432 euro medi mensili (con punta di 2.228 euro per le anticipate). Per gli autonomi compresi i parasubordinati gli importi medi sono stati pari a 879 euro mensili ( con una punta di 1.409 medi per le anticipate, tipologia che non c’è per i parasubordinati, dato che la gestione è stata introdotta da meno di 30 anni).

L’attenzione dei commentatori si è concentrata su taluni aspetti di carattere generale che forniscono una interpretazione limitata e parziale dei dati e soprattutto non consentono di risalire ai motivi delle differenze evidenziate. Si è fatto notare, ad esempio, che cresce il divario tra gli assegni degli uomini, pari in media a 1.486 euro, in aumento dai 1.457 dell’intero 2024, e quelli delle donne che raggiungono i 1.011 euro, in calo sui 1.033 medi del 2024. In media le donne percepiscono il 31,97% in meno (era il 29,1% nel 2024). Il dato è sui singoli assegni e non sull’intero reddito da pensione che può comprendere più trattamenti. Presentato così il problema sembra che sia la conseguenza di un sistema pensionistico patriarcale (come si dice adesso), mentre ad essere ‘’patriarcali’’ sono il mercato del lavoro e la società.

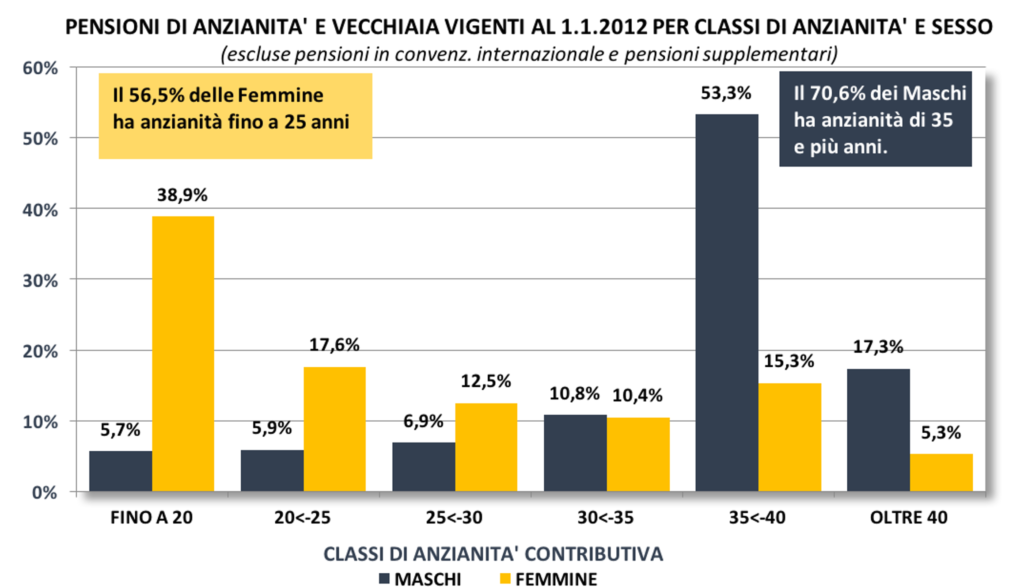

La pensione è ragguagliata alla durata della vita lavorativa. In Italia, la durata media della vita lavorativa è di 32,9 anni, una delle più basse in Europa. Questo dato si riferisce a tutta la popolazione, con gli uomini che lavorano mediamente 37,2 anni e le donne 28,3 anni, evidenziando un ampio divario di 8,9 anni tra i due sessi. Questo divario è uno dei più ampi in Europa. Ma non solo. La differente durata dell’anzianità lavorativa media per uomini e donne, influisce sulla tipologia della prestazione pensionistica nel senso che una parte notevole degli uomini è in condizione di accedere al pensionamento anticipato, il cui unico requisito consiste in una anzianità di servizio elevato (attualmente 42 anni e 10 mesi per gli uomini e un anno in meno per le donne), mentre una parte preponderante delle donne deve avvalersi del pensionamento di vecchiaia per ottenere il quale a 67 anni sono sufficienti almeno 20 anni di contribuzione. La tabella che segue, riferita all’entrata in vigore della riforma Fornero è in grado di chiarire la questione nei suoi termini effettivi.

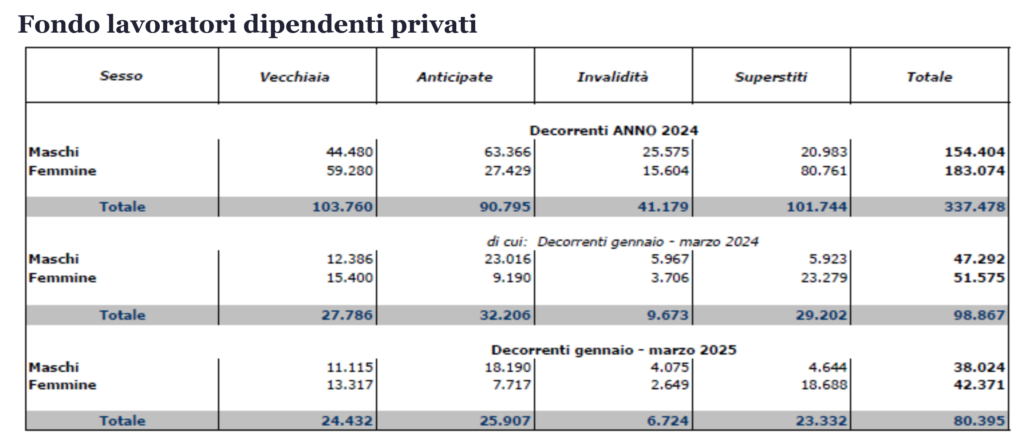

Diverso è il caso dei dipendenti pubblici che conta, come abbiamo già ricordato, 16.791 pensioni liquidate per 2.172 euro medi (con punte di 2.730 euro medi per quelle di vecchiaia). Rispetto al settore privato non vi è un significativo differenziale di genere tra uomini e donne, mentre – a differenza dei settori privati – l’importo medio mensile del trattamento di vecchiaia è più elevato di quello anticipato. Anche in questo caso non c’entrano le regole, ma i comportamenti e le caratteristiche del rapporto di lavoro. Le donne hanno maggiori possibilità di avvalersi del trattamento anticipato, mentre chi va in pensione di vecchiaia ha solitamente una storia contributiva maggiore perché generalmente non usa questa via d’uscita in conseguenza dei pochi contributi maturati ma come libera scelta per accumulare anzianità di servizio più lunghe e dunque un trattamento più elevato. Prosegue il calo delle pensioni anticipate dopo la stretta introdotta negli ultimi anni sulla possibilità di uscire dal lavoro con un età anticipata rispetto alla vecchiaia (67 anni): secondo il monitoraggio sui flussi di pensionamento appena pubblicato dall’Inps le pensioni anticipate con decorrenza tra gennaio e marzo sono state 54.094, in calo del 23,09% rispetto a quelle liquidate nello stesso periodo del2024 (70.334). Tra i dipendenti del settore privato le pensioni anticipate nel trimestre sono state 26.683 con un calo del19,43% mentre tra i dipendenti pubblici sono state 8.014 con un calo del 33,85%.

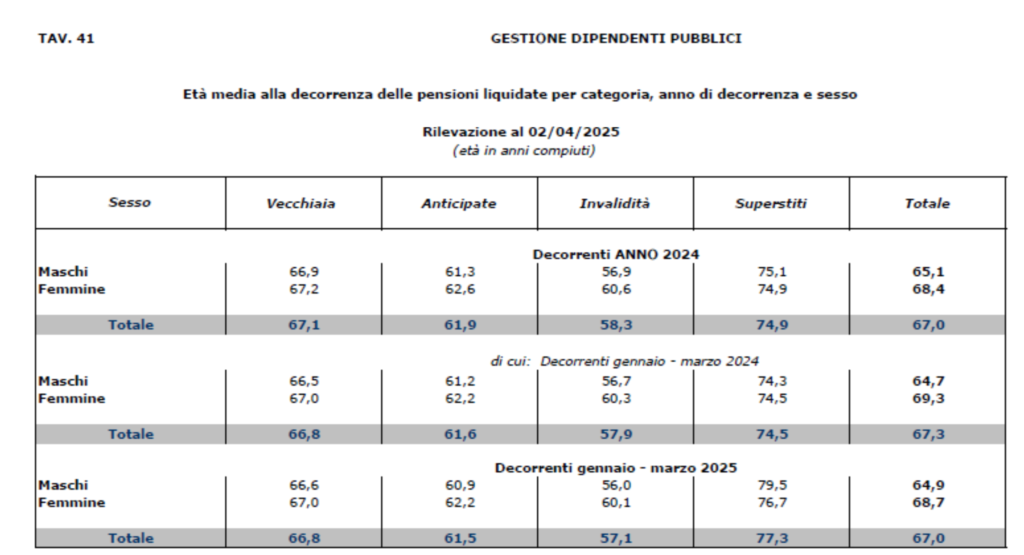

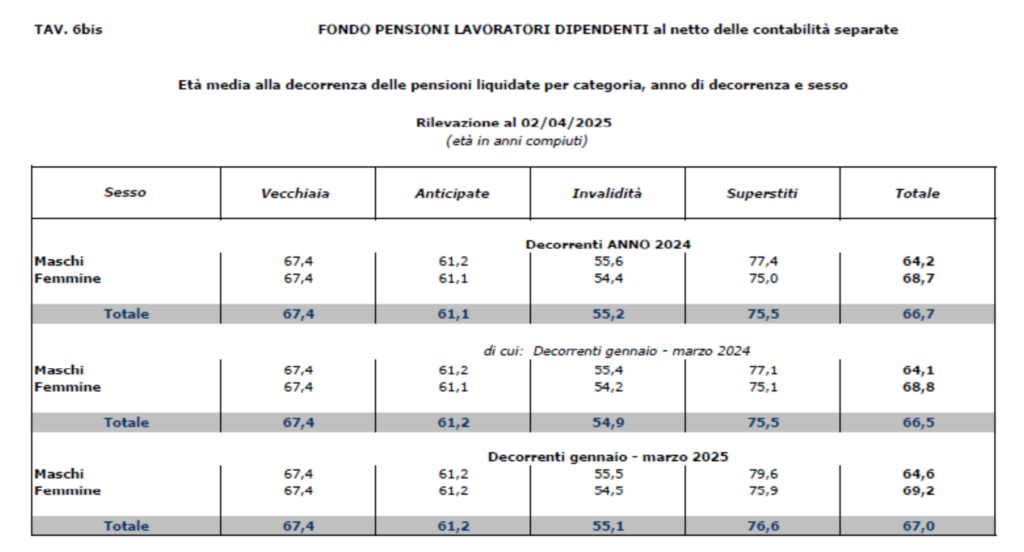

Rimangono praticamente immutate l’età medie alla decorrenza delle pensioni, a testimonianza che non corrisponde a verità l’osservazione che in Italia si vada in quiescenza ad età troppo elevate, tanto più che, seppur in numero decrescente per l’inasprimento dei requisiti apportati dall’attuale governo nelle sue leggi di bilancio, i lavoratori italiani, specie se maschi e residenti al Nord, continuano ad avvalersi del trattamento anticipato, avendo accumulato le generazioni del baby boom le anzianità contributive previste già in età da anziani/giovani.

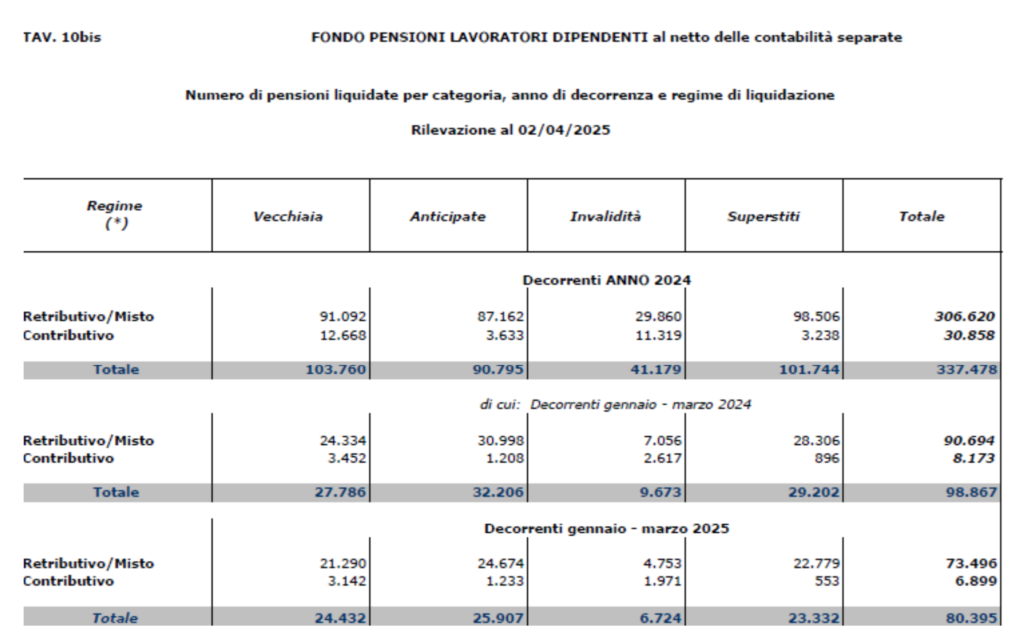

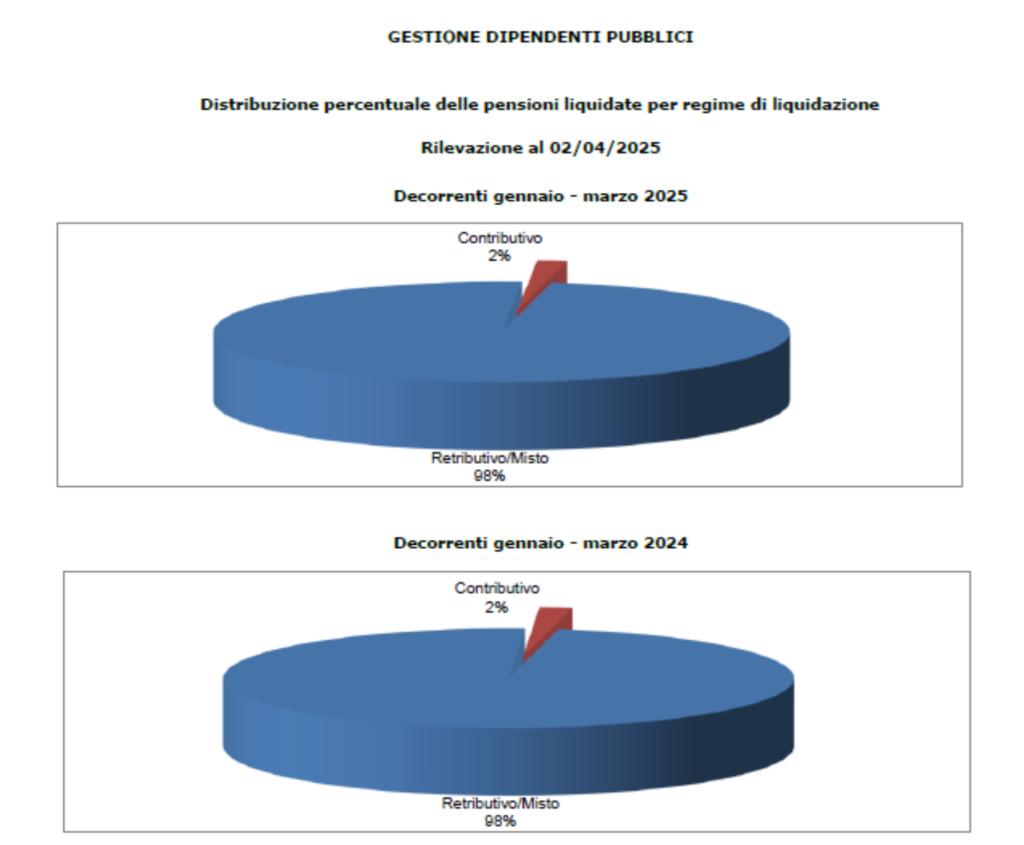

Quanto ai criteri di calcolo delle pensioni è ancora largamente prevalente il sistema misto pro rata (retributivo + contributivo).

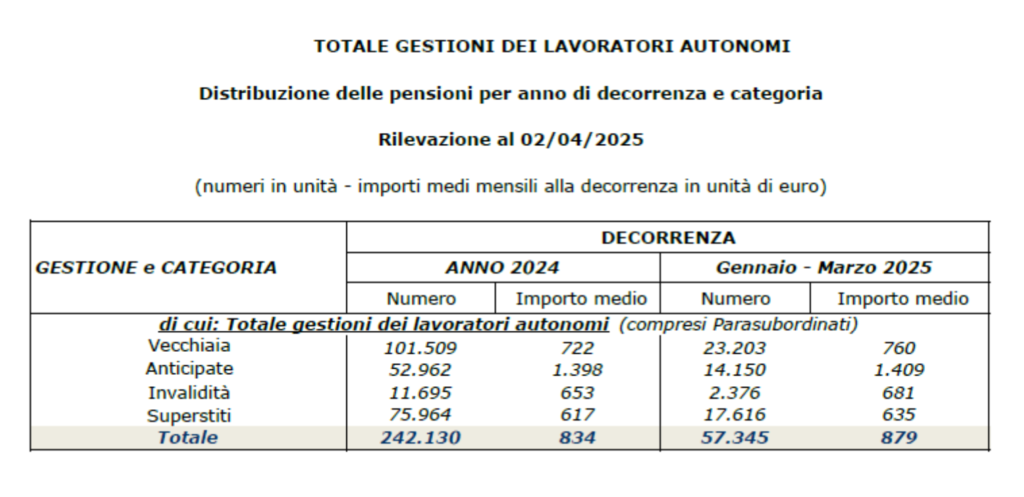

Per completezza di esposizione, riportiamo di seguito la tabella relativa alle pensioni dei lavoratori autonomi (inclusi i parasubordinati) nelle diverse tipologie.