I riflessi pavloviani funzionano sempre. E sono elementari. Rosso, scossa elettrica. Verde cibo. E il topino-cavia impara presto. Ma i topini hanno un’intelligenza che due soli colori non basta a dipingere. E gli economisti? Quanto in fretta imparano?

Poca moneta, deflazione. Tanta moneta, inflazione. Ragionano. Ma la realtà è più variegata di tale semplicistica teoria. «Ci sono più cose in cielo e in terra, Orazio», ammonirebbe Amleto.

Mai stata così tanta moneta, né in cielo né in terra. Eppure di inflazione manco l’ombra. In nessun angolo dell’orbo terraqueo. E nemmeno nell’atmosfera che lo circonda. Lo dicono i dati, comunque girati e rivoltati.

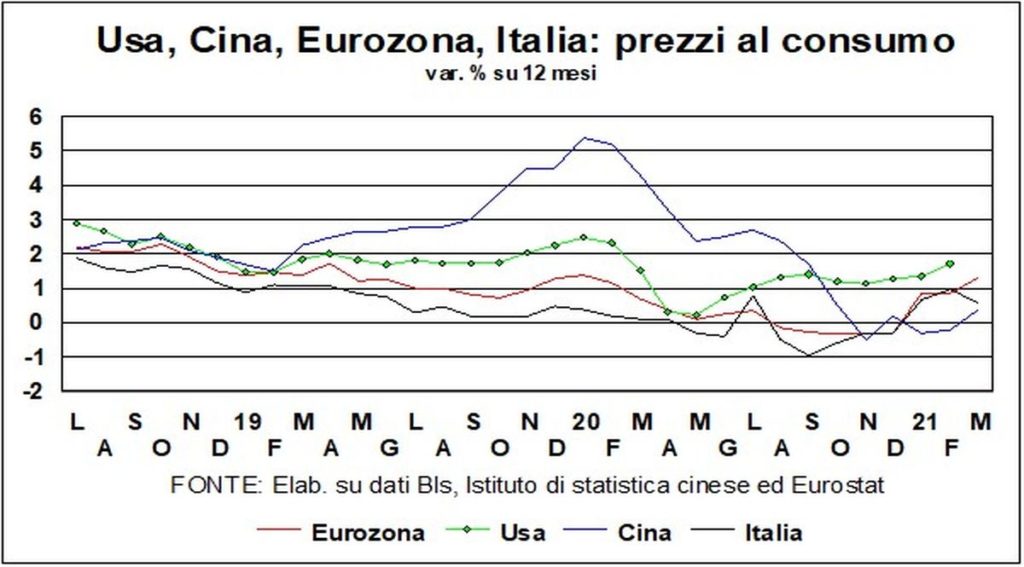

Negli USA, dove pure la ripresa è ben più avanti e la politica economica è la più espansiva che ci sia (e ben più di quella che Orazio avrebbe potuto mai sognare), la corsa dei prezzi al consumo si ferma all’1,7%, 1,3% senza cibo & energia. Certo, ci sono delle anomalie legate alla pandemia. Per esempio, il costo del riparo abitativo cresce molto piano rispetto alla norma (1,5% rispetto al 3-4% annuo), e pesa molto (circa un terzo). Quando tornerà a salire normalmente, lo si diceva già nelle scorse Lancette, anche la dinamica complessiva dei prezzi aumenterà. Ma pure l’andamento dei prezzi del cibo è anomalo, all’insù, però. E si potrebbe continuare.

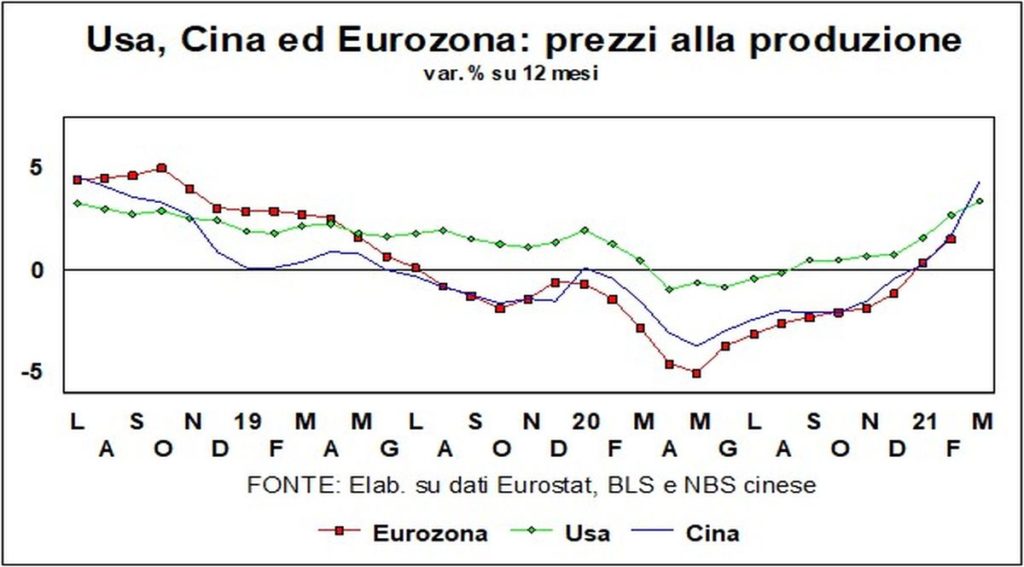

Nell’Eurozona lo stesso termometro dice 1,3% totale e 1,0% tolti alimentari ed energetici. Con il primo che sale e il secondo che scende. L’esito della perlustrazione non cambia se andiamo in Cina (+0,4% annuo).

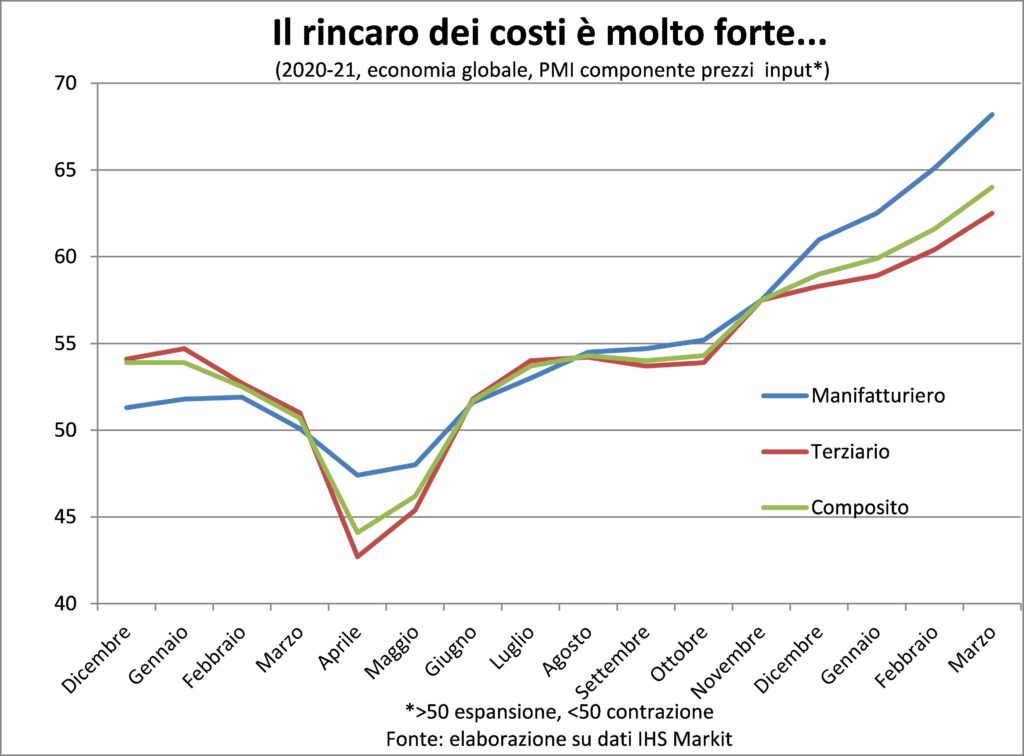

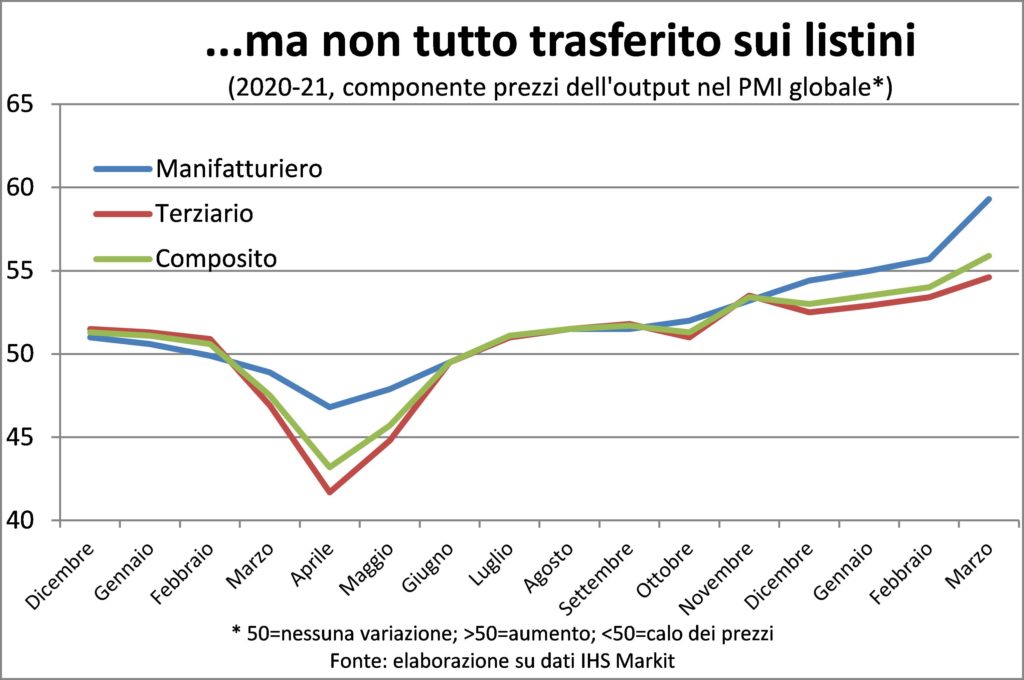

Eppure, chi crede che l’aumento dell’inflazione è dietro l’angolo punta il dito sulle dinamiche osservate presso le imprese, che vedono rincarare i costi dei semilavorati e cercano di passare un po’ di tali rincari ai clienti, riuscendovi un po’ in USA, molto poco in Eurolandia.

Ecco la prova che c’è troppa moneta a caccia di troppi pochi beni, sostengono. In effetti, gli indicatori qualitativi e i prezzi alla produzione stanno salendo. E anche alcuni servizi sono più costosi ora, per mancanza di offerta; come sa chi è obbligato a viaggiare in treno a tariffe quasi raddoppiate.

Tuttavia, questa inflazione da domanda non è da temere. Perché, oltre a essere limitata ad alcuni segmenti della produzione, stimola maggiore offerta, e ciò tende a calmierare i prezzi. E perché non riesce a mettere in moto la ben più insidiosa inflazione da costi. Ed ad alzare le aspettative inflazionistiche, che portano ad aumentare i prezzi oggi in vista di futuri ulteriori aumenti.

Soprattutto un costo rimane stabile, ed è il più importante di tutti: il costo del lavoro. Per ovvi motivi: troppi lavoratori a caccia di pochi posti (per parafrasare gli adepti della fede monetarista). Con la disoccupazione alle stelle (specie se consideriamo anche quella nascosta nella sottoccupazione e nello scoraggiamento), i salari non possono che rimanere nelle stalle.

Poi ci sono tante altre ragioni per rimanere convinti che viviamo in un modo deflazionistico. Ragioni più volte elencate nelle Lancette ma che volentieri ricordiamo ai lettori: rivoluzione digitale che aumenta efficienza e concorrenza; globalizzazione, compresi i flussi migratori, che tende a livellare, come nei vasi comunicanti, le retribuzioni verso quelle dei paesi meno ricchi nel reddito e più ricchi di popolazione; eccesso di capacità produttiva in molti settori industriali; bassa sindacalizzazione; invecchiamento della popolazione, che fa rivedere all’ingiù le prospettive di spesa.

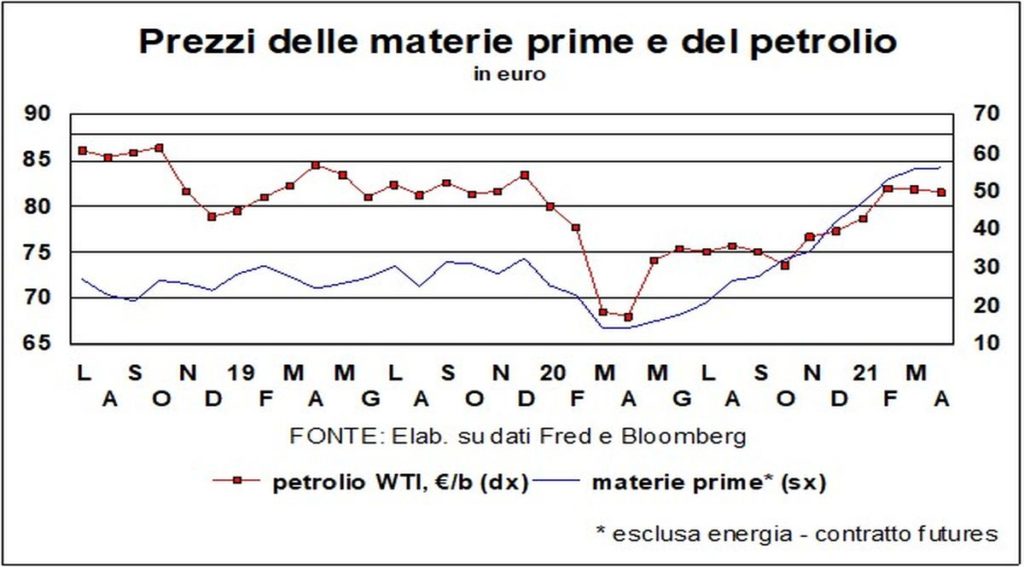

Sono fattori strutturali, che mettono un tetto resistente all’ascesa dei prezzi. Nell’immediato, poi, si aggiunge la ritrovata calma delle quotazioni delle commodity. Molto aumentate dai minimi del 2020, ma che ora si sono fermate. Anche perché il petrolio è tornato ai valori pre-pandemici, grazie anche alla riduzione di offerta dell’OPEC+, e le non oil sono del 20% sopra quei valori.

E in un’economia che si smaterializza, servono meno materie prime. La stessa Cina per crescere ora punta più sui servizi che sull’industria, e quindi tenderà ad abbassare la sua intensità di beni ricavati da sopra e da sotto la terra.