C’è qualcosa di nuovo oggi nel lockdown e nei suoi effetti economici, anzi di antico. Giovanni Pascoli perdonerà l’appropriazione a fini materiali di questo suo magnifico e famoso verso.

Ci sono molte differenze tra la fase attuale della vita economica, in presa diretta con la pandemia, e quella sperimentata in marzo-aprile scorsi, all’epoca della Grande chiusura. Ma ci sono anche importanti similitudini. Alcune differenze sono favorevoli allo scenario congiunturale, altre non lo sono. Elenchiamole.

- Non abbiamo una guida per capire cosa accadrà. Allora c’era l’esempio dell’Asia e dell’Oceania, dello tsunami che aveva colpito quelle economie. Oggi quell’area non registra alcun aumento dei contagi, perché hanno saputo prendere le giuste contromisure. All’opposto di quel che osserviamo in Europa e negli Stati Uniti. Con due conseguenze: nessuno ci indica il percorso che seguiremo, e ciò crea maggiore incertezza; quell’area proseguirà a crescere e sosterrà la crescita mondiale, e ciò è positivo.

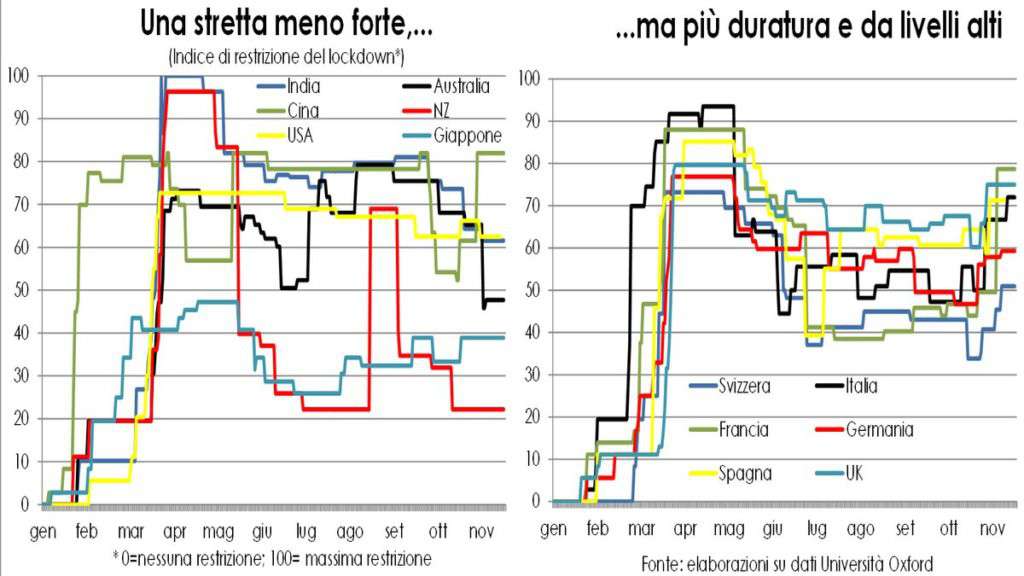

- La chiusura è più soft, sia nei settori (l’industria manifatturiera e le costruzioni rimangono aperte) sia nelle zone, con riduzione dei danni economici (ma anche sociali e sanitari). Fa eccezione la Cina, che è tornata alla stretta passata che aveva da poco allentato; c’è qualche relazione tra ciò e il successo cinese nel contenere il virus tra una popolazione di 1,4 miliardi di persone? Con 60 casi per milione di abitanti è 203esima, in una classifica dove gli ultimi saranno i primi; l’Italia ne ha oltre 300 volte in più, e in forte aumento, ed è 45esima. Comunque e ovunque la stretta non è mai stata allentata del tutto e proseguirà ancora a lungo, con inevitabili effetti economici.

- La caduta della domanda, però, potrebbe andare al di là di quanto la severità delle restrizioni di per sé causerebbe. Infatti, secondo un’analisi dell’FMI pubblicata nell’ultimo WEO, l’autoisolamento, indotto dalla paura di essere infettati, ha effetti sulla mobilità delle persone di portata analoga a quella di un lockdown totale. E se si riduce la mobilità si riducono i consumi. Quella paura, poi, è più persistente nel tempo rispetto alle misure restrittive e ha quindi effetti più duraturi sulla spesa delle famiglie.

- La domanda totale, comunque, non aveva pienamente recuperato i livelli pre-crisi, specie in alcuni comparti (trasporto aereo, ristorazione, alberghi…) e quindi ha minor spazio di riduzione, rendendo anche perciò meno profonda la nuova recessione.

- Adesso sappiamo come reagiscono le politiche economiche, che hanno meritato un 10 e lode e continueranno a meritarlo, sostenendo il reddito e la redditività nel settore privato e aiutando ad avere credito.

- Nonostante gli aiuti, durante il primo lockdown e subito dopo molte persone hanno dovuto ricorrere al risparmio per far fronte alla caduta del reddito e sostenere spese per garantire sicurezza sanitaria, e potrebbero essere indotte a gettare la spugna o comunque a stringere di più i cordoni della borsa. Nell’aggregato il risparmio è aumentato, ma in modo molto ineguale: tantissimo per i percettori di redditi medio-alti e alti, che sono quelli che più spendono nei servizi che implicano contatti sociali e che fanno lavori che possono essere svolti da casa e quindi non hanno subito decurtazioni di reddito; per nulla, o addirittura è diminuito, per chi sta in fondo alla scala reddituale, spesso con impieghi precari se non proprio in nero (fa eccezione chi ha percepito il super sussidio di disoccupazione varato in USA ma scaduto in luglio).

- Dall’indagine sulle condizioni bancarie nell’Eurozona iniziano a emergere comportamenti di selezione nell’erogazione del credito, mentre le banche avevano chiuso tutti e due gli occhi nell’ondata di contagi precedente. Una selezione che rischia di vanificare la politica monetaria espansiva in essere e quella che verrà.

- Non ci sarà un’altra guerra del petrolio, che ha tolto incassi e potere di spesa ai paesi produttori. Sebbene nel medio termine l’oro nero risentirà delle politiche anti CO2 della nuova leadership USA.

- Alla Casa Bianca arriverà Biden e ciò ridurrà la confusione: all’interno nella lotta al virus (mascherina sì, mascherina no, o a giorni alterni…); e all’esterno riguardo all’imposizione di nuove tariffe daziarie, che aveva raffreddato gli investimenti.

- Dopo la notte viene sempre il giorno, direbbe Chance the Gardener (ultimo capolavoro di Peter Sellers) e le previsioni meteo ci dicono perfino come sarà. Non eravamo altrettanto sicuri riguardo alla ripresa che sarebbe seguita alla recessione da lockdown. Ora sappiamo che tende a essere molto più rapida dell’atteso e anche ciò aiuta le imprese a prendere decisioni. Tuttavia, c’è differenza tra variazione e livello. Per esempio: i posti di lavoro in USA nel settore privato sono aumentati di altri 906mila a ottobre, portando a oltre 12 milioni il recupero dal minimo di aprile; ma il livello occupazionale complessivo americano è ancora di oltre dieci milioni sotto quello di febbraio. E più si sta fuori dal lavoro più diventa difficile trovare un impiego.

- Rimanere senza respirare sott’acqua per qualche secondo riesce a (quasi) tutti. Rimanerci per qualche minuto diventa già una prova difficile. Per qualche ora è impossibile; nel Medio Evo si chiamava ordalia. Nonostante l’impegno dei policy-maker, la povertà è molto aumentata in questi dieci mesi e ora quei nuovi poveri dovranno rimanere sotto la linea di reddito che separa chi sta bene da chi sta male ancora più a lungo. Il virus, come la sfortuna di Murphy, ha vista da aquila.

- È evaporato l’alone di solidarietà mentre è montata la rabbia. Questo incattivimento sociale, che trova facile bersaglio in chi gestisce la tragedia in atto da dieci mesi, non aiuta a guardare con fiducia il futuro, oltre a rendere spesso molto tesi i rapporti di lavoro (specie negli ospedali, di nuovo in prima linea nella guerra al Covid-19).

- Nell’arena politica questo incattivimento si traduce in un braccio di ferro sulle misure da varare per sostenere l’economia, mentre la scorsa volta si faceva a gara nella generosità. Ciò sarà soprattutto vero a Washington, se i democratici non conquisteranno i due seggi ancora non assegnati al Senato.

- La ricaduta pandemica sta avvenendo mentre le temperature puntano verso il basso nell’emisfero boreale, dove vive il 90% della popolazione mondiale, e ciò fa sì che il virus avrà dalla sua il Generale Inverno, quello che sconfisse Napoleone e Hitler nelle rispettive campagne di Russia. Perché il virus sopravvive a lungo al freddo e nell’umidità, ossia il microclima delle caverne popolate dai pipistrelli. Non sarà facile ridurre la sua presenza tra noi come la scorsa volta.

- Il vaccino ora è (più) vicino. Ma non proprio vicinissimo, visto che ci sono due-tre passaggi cruciali prima che diventi sicuro e valido. «Sicuro» è l’aggettivo cruciale per convincere le persone a farsi vaccinare. Negli USA, paese scelto a caso, il 50% degli intervistati non vuole proprio farlo. È vero che un 50% di vaccinati potrebbe generare la famosa immunità di gregge (ma siamo uomini o pecoroni?).

- La domanda delle famiglie è mutata. Più beni e meno servizi. Più casa e meno abiti e belletti. Questo ormai è chiaro. Ma a Natale che regali si faranno le persone che neanche potranno incontrarsi? E i settori che sulle vendite natalizie fanno il bilancio di un anno come andranno avanti? Oltre che una ripresa a K rischia di essere un Natale alla K—-.

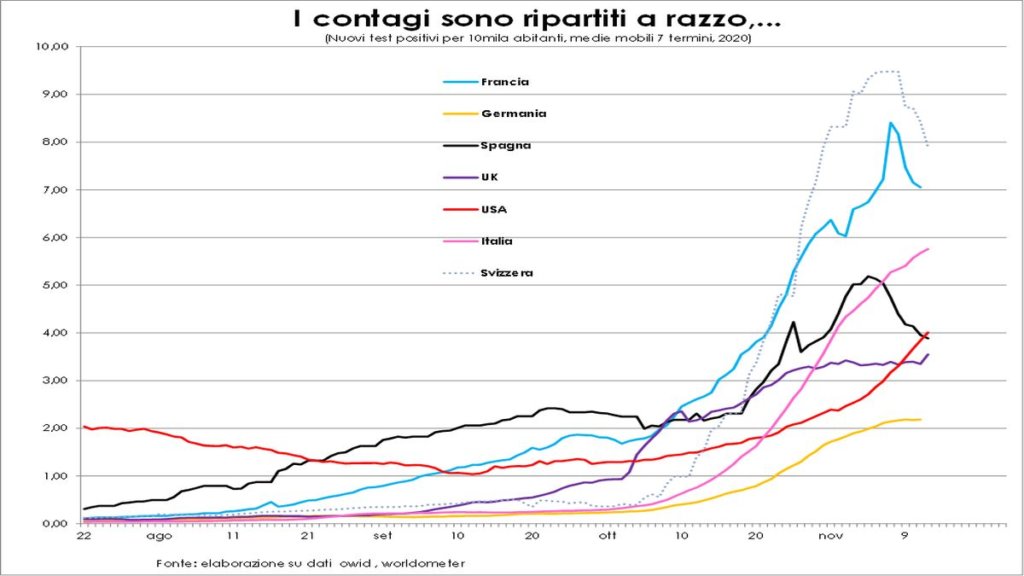

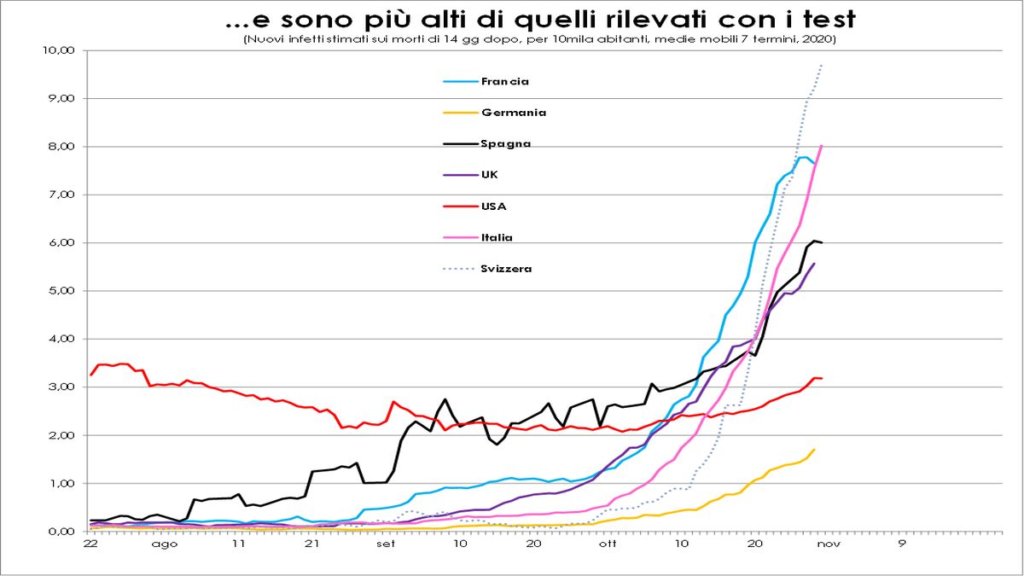

- Siamo al diciassette (non siamo superstiziosi, più dei gatti neri temiamo i cigni neri): la dinamica dei contagi sembra stia cominciando già a ripiegare qua e là. Non negli USA, però, dove invece galoppano e ci sono molti più focolai della volta scorsa, cosicché lì si rischia un lockdown più vasto e severo, con tutte le conseguenze ormai note. Comunque, la lettura di questi numeri rimane molto ardua (i nuovi infettati stimati sulla base dei morti sono molti di più e crescono ancora a razzo), perché dipendono dall’andamento dei tamponi. D’altra parte, l’epidemia avanza esponenzialmente e i tamponi non si possono aumentare alla stessa velocità. E allora si deve fare una politica chiara e mirata, come là dove il virus è stato domato. Oppure usare i nuovi test rapidi in modo massiccio, come si prepara a fare il Regno (dis)Unito.

- I mercati azionari non sono crollati. Perché ci sono molte più certezze (le abbiamo appena spiegate), mentre gli investitori aborrono l’incertezza. E perché l’unica attività che sembra rendere ancora qualcosa sono le azioni. Sempre che si comperino al prezzo giusto e al momento giusto. O che si possa essere investitori pazienti e ben supportati.

- Il PIL dei paesi avanzati calerà nel trimestre in corso e potrebbe non aumentare nel primo trimestre 2021. In Italia si stima un meno 3-5% negli ultimi tre mesi del 2020, contro il -12,8% in marzo-giugno. Così si allunga il percorso della risalita verso i livelli pre-pandemia. E potrebbe essere modificato il tragitto dello sviluppo nei prossimi anni, con un abbassamento della velocità precedente (la cosiddetta crescita potenziale). Con tutto quel che ne consegue in termini di benessere materiale delle persone e di profitti delle aziende.

- Il mondo sarà ancora più diviso tra vincitori e vinti, sia tra le famiglie sia tra le imprese. E diventerà perfino più difficile da governare.

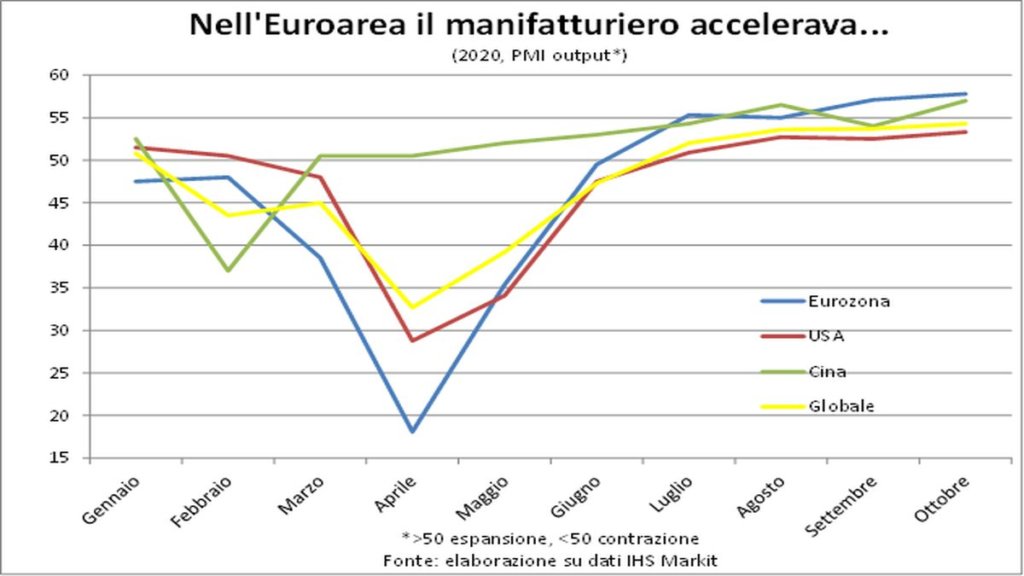

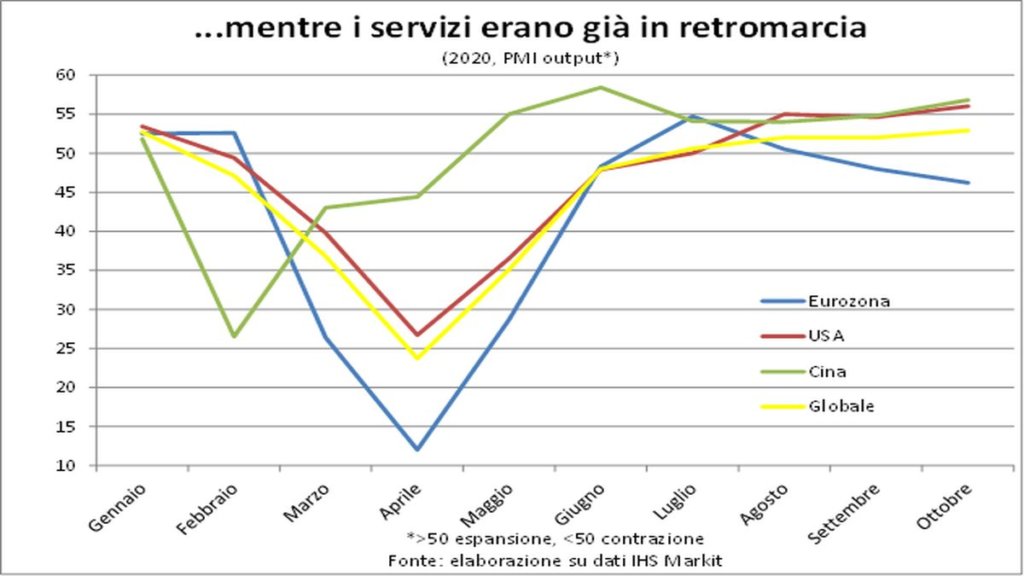

Commentare i dati economici oggi disponibili è un esercizio quasi inutile. Perché sono tutti precedenti alla nuova ondata pandemica. Se non per un elemento: il manifatturiero continuava a marciare a gonfie vele. Certo non potrà proseguire così, risentendo inevitabilmente della minore domanda. Tuttavia, tra lo spostamento della domanda verso i beni e la continua crescita asiatica, gli rimarrà abbastanza vento in poppa.

Il terziario, invece, nell’Euro-area era in recessione già prima delle nuove restrizioni. E in Germania la Merkel ha già iniziato a dire che queste ultime dureranno oltre Natale. Mentre in Italia proseguiremo a colorare le regioni almeno fino alla fine dell’inverno 2021.

Ciliegina finale: l’indice sintetico elaborato dall’Economist, basato su mobilità e pagamenti con carte di credito, ha iniziato a inabissarsi a fine ottobre. Trattenete il fiato, fin quando ci riuscite.