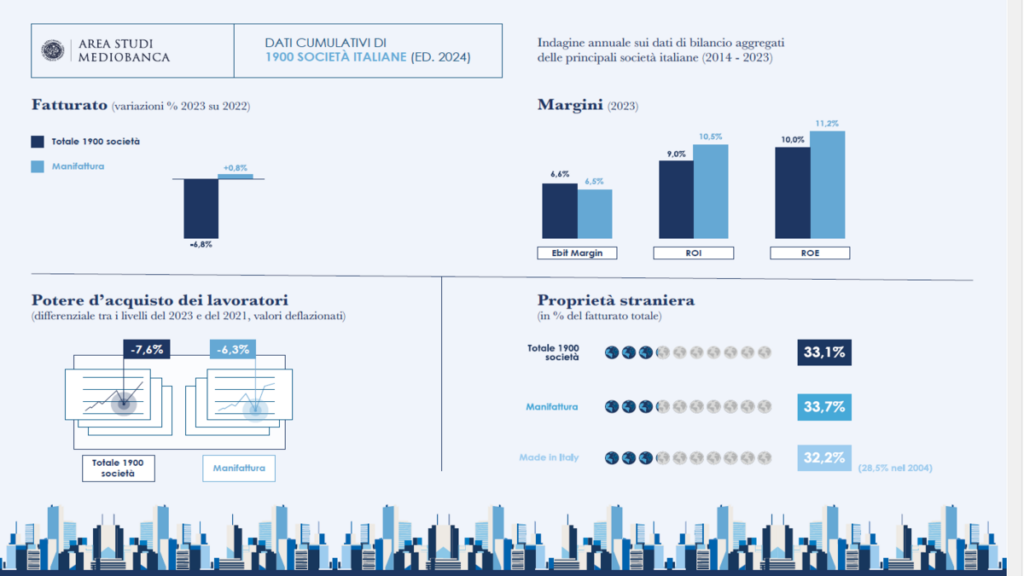

Il 2023 ha segnato un anno fondamentale per l’industria italiana, con il ritorno dei margini ai livelli record del 2008. Le dinamiche interne ed esterne, però, presentano numerose sfide, come la diminuzione del fatturato nominale e l’erosione del potere d’acquisto dei lavoratori. È quanto emerge dalla nuova edizione dei “Dati Cumulativi” rilasciata dall’Area Studi Mediobanca, un’indagine annuale che analizza le performance delle società industriali e terziarie di grande e media dimensione nel periodo 2014-2023.

Il report prende in esame 1.900 aziende, che rappresentano il 45% del fatturato industriale, il 48% di quello manifatturiero, il 45% della distribuzione al dettaglio e il 42% dei trasporti. Le imprese a controllo estero generano il 48% del fatturato delle aziende con oltre 250 dipendenti in Italia e il 70% di quello delle sole aziende manifatturiere. Sono incluse quasi tutte le aziende con più di 500 dipendenti e una quota significativa di quelle manifatturiere di medie dimensioni.

Fatturato: resiste la manifattura, energia in declino

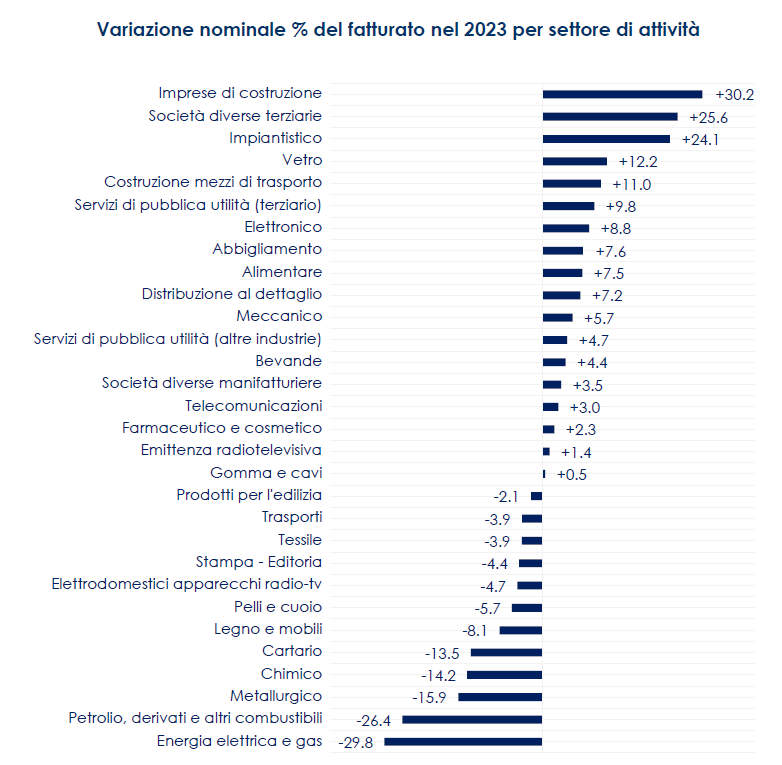

Il fatturato complessivo delle 1.900 aziende ha registrato una flessione nominale del 6,8% nel 2023. Il calo è stato particolarmente accentuato nelle imprese a controllo pubblico, operanti nei settori energetici e petroliferi, con perdite rispettivamente del 29,8% e del 26,4%. Le aziende private, meno esposte a questi settori, hanno subito un declino del 2,5%. Nonostante ciò, la manifattura ha registrato un lieve aumento del fatturato (+0,8%), trainata dalle grandi aziende (+4,5%) e da quelle a controllo estero (+0,7%).

I settori più penalizzati includono il metallurgico (-15,9%), il chimico (-14,2%) e il cartario (-13,5%). Comparti, invece, come l’impiantistica (+24,1%), la costruzione di mezzi di trasporto (+11%) e l’elettronica (+8,8%) hanno mostrato segnali positivi.

Merita un’analisi specifica la filiera del food. Nel 2023, l’industria della trasformazione alimentare ha registrato un progresso nominale del 7,5%, corrispondente a un incremento reale dell’1%. Per quanto riguarda le bevande, si osserva un aumento nominale del 4,4%, ma una diminuzione reale dell’1,3%. Questo risultato è influenzato dalla stagnazione delle vendite di vino, cresciute solo dello 0,3%, mentre altre bevande hanno mostrato un buon andamento con un aumento del 9%. Infine, l’anello a valle della filiera, rappresentato dalla grande distribuzione organizzata (Gdo) prevalentemente alimentare, ha subito un’inflazione specifica del 9,5%. Ciò ha ridotto l’incremento delle vendite, pari all’8,4%, portando a una variazione negativa dell’1% in termini reali.

Nel complesso, il 2023 ha visto una grande disparità nelle performance della manifattura, con una differenza di 40 punti percentuali tra la peggiore performance (metallurgia: -15,9%) e la migliore (impiantistica: +24,1%).

Margini: il decennio dei record

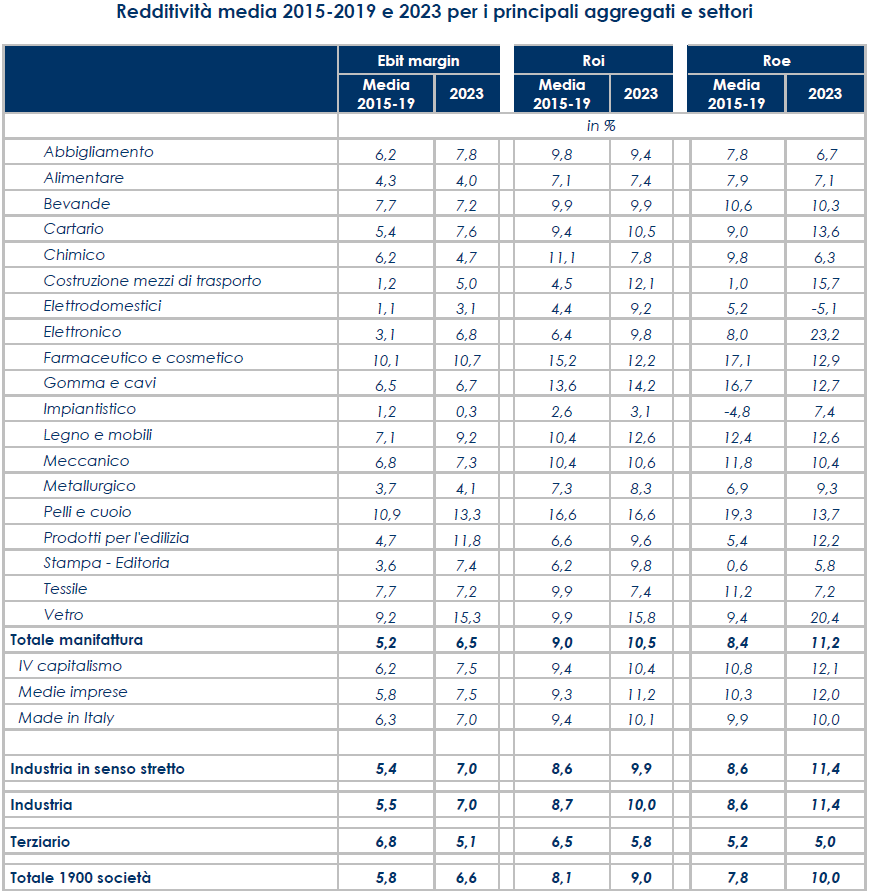

Nonostante la flessione del fatturato, i margini di profitto hanno raggiunto livelli record nel 2023. L’EBIT margin si è attestato al 6,6%, il valore più alto dal 2008. Questo risultato è stato favorito dalla riduzione dei costi d’acquisto e dal contenimento dei salari. Il ritorno sugli investimenti (ROI) ha raggiunto il 9%, mentre il ritorno sul capitale proprio (ROE) si è attestato al 10%, segnando un miglioramento importante rispetto agli anni precedenti.

La manifattura ha beneficiato di un EBIT margin del 6,5%, con un ROI del 10,5% e un ROE dell’11,2%, superando i livelli pre-pandemici. Al contrario, il terziario ha registrato miglioramenti marginali, ma non è riuscito a tornare ai livelli di marginalità del periodo 2015-2019.

Il problema della domanda interna e la questione salariale

Il rapporto evidenzia che la rigidità salariale, pur contribuendo a preservare i margini, ha limitato la domanda interna. Dal 2021 al 2023, il potere d’acquisto dei lavoratori è sceso del 7,6%. Le perdite più consistenti sono state registrate nel settore pubblico (-10%) e nel terziario (-9,2%), con il comparto manifatturiero che ha subito un calo inferiore (-6,3%).

Le riduzioni salariali più significative hanno colpito settori energivori come il cartario (-12,1%) e il chimico (-10,3%), nonché comparti sensibili alla debolezza della domanda domestica come gli elettrodomestici (-15,4%) e l’editoria (-14,1%).

Il Made in Italy sotto controllo straniero

Un dato importante che è emerso dal rapporto è l’aumento della presenza straniera nelle produzioni italiane. Le imprese a controllo estero rappresentano il 33,7% del fatturato manifatturiero e detengono il 48,8% delle produzioni ad alta tecnologia.

Inoltre, il 32,2% delle vendite del Made in Italy è attribuibile a società estere, un incremento rispetto al 28,5% del 2004. Queste aziende garantiscono stipendi superiori a quelli delle controparti italiane, con una retribuzione media per addetto di 77mila euro contro 64mila. Le imprese manifatturiere a controllo estero, poi, segnano un maggiore tax rate: 23,2% vs 20,6% di quello delle sole italiane nella media 2019-23.

Investimenti in crescita grazie alla transizione energetica

Nel 2023, gli investimenti delle 1.900 aziende hanno registrato un incremento del 4,3%, guidati principalmente dal comparto pubblico, che ha segnato un aumento del 19,5%. La spinta è venuta soprattutto dagli investimenti in energie rinnovabili e infrastrutture legate alla decarbonizzazione. Al contrario, il settore privato ha visto una contrazione del 3,1%, riflettendo un clima di incertezza economica.

Nel 2023, gli investimenti materiali del settore pubblico hanno raggiunto il 74,9% del cash-flow, in aumento rispetto al 60,2% del 2022 e al 46,9% medio del periodo 2015-21. Al contrario, il settore privato ha visto una riduzione degli investimenti, con una quota di cash-flow destinata agli stessi scesa al 44,8%, rispetto alla media del 53,1% nel periodo 2015-21. Anche la manifattura ha registrato una flessione, con un rapporto del 38,2%, inferiore di circa 8 punti rispetto alla media storica. Questo andamento riflette la cautela dovuta all’incertezza economica e ai tassi d’interesse elevati.