Questo non vuol dire che il 2025 sarà un anno facile. È probabile che assisteremo a un livello inquietante di incertezza: le politiche economiche, normative, fiscali e commerciali continueranno a cambiare e a prendere forma, e noi le osserveremo da vicino. I tassi di interesse nella maggior parte dei mercati proseguiranno sulla loro traiettoria discendente, ma le aspettative sulla velocità e l’entità del cambiamento si sono dimostrate altamente dinamiche e ci aspettiamo di vedere segnali di continua volatilità. Gli eventi possono sostituire i piani in qualsiasi momento e alterare le decisioni attese. E questo per non parlare dei conflitti geopolitici attuali e potenziali in tutto il mondo. La categoria della vendita al dettaglio di lusso ha continuato a registrare un forte interesse da parte dei consumatori. Dal 2020 al 2023, le vendite al dettaglio hanno osservato un impressionante tasso di crescita annuale composto del 8,6% con gli Stati Uniti e l’Europa in pole position poiché insieme rappresentano circa il 28% delle vendite complessive al dettaglio di lusso secondo la già citata ricerca di Bain & Company anche se le pressioni inflazionistiche hanno ridotto il potenziale d’acquisto del mercato statunitense, scendendo al 4%. Un mercato quello del lusso che, con Trump nuovamente governatore degli Stati Uniti, potrebbe normalizzarsi e allontanarsi dall’incertezza economica del momento. Più ottimsticamente si prevede un tasso di crescita annuo composto dell’1,9% per il periodo che va dal 2025 al 2028, superando gli 82 miliardi di dollari entro la fine del 2028, come riporta JLL Research Financial. Si consideri che gli Stati Uniti rimangono uno dei principali mercati del lusso con le città di New York, Chicago e Los Angeles e che continuano ad attirare l’interesse del lusso e marchi che, vista una nuova domanda, stanno cercando di stabilire o espandere la propria presenza negli Stati Uniti, solo tra luglio 2023 e luglio 2024 ci sono state nuove aperture di negozi di lusso pari al 36,9%.

New York City, registra una rinascita di Madison Avenue dove i marchi di lusso colgono l’opportunità per accaparrarsi sempre di più ampi spazi di vendita

Guardando al futuro, la co-locazione di lusso di Madison Avenue vedrà aumentare nuove “vetrine”, tra cui Dolce & Gabbana, Goyard, Boucheron, Van Cleef & Arpels e Giorgio Armani. Pare che la fiaccola della grande statua della Libertà possa tornare a brillare sulla “Grande Mela”.

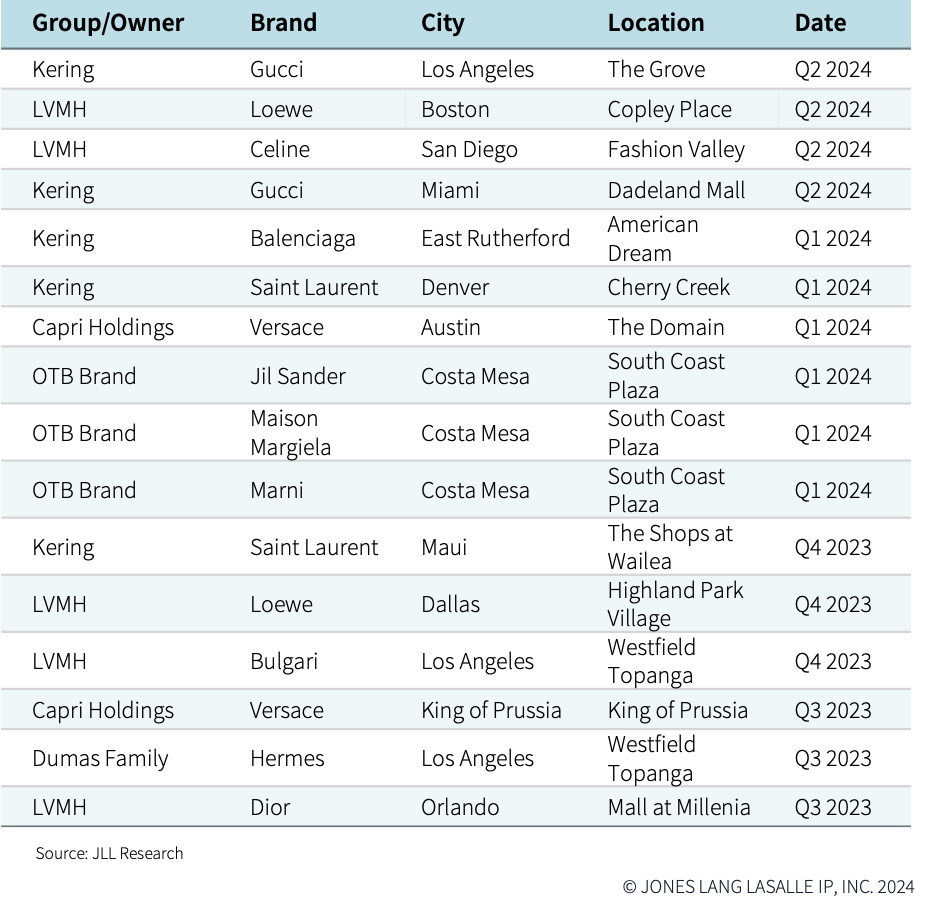

I marchi di lusso utilizzano i centri commerciali per entrare in nuovi mercati ed espandersi

Forte interesse per il Real Estate

Il Gruppo Prada e Kering hanno acquistato immobili di prima qualità lungo la Quinta Strada. Kering ha pagato quasi 1 miliardo di dollari per una proprietà che comprendeva 115.000 metri di spazi commerciali di lusso multi-livello. Il Gruppo Prada ne ha acquisito un paio edifici per uffici adiacenti – uno dei quali ospita la sua ammiraglia sulla Fifth Avenue – per un totale di 835 milioni di dollari. Queste acquisizioni segnano un cambiamento nella strategia di alcuni gruppi del lusso che hanno scelto di possedere proprietà negli spazi principali più desiderabili. Potremmo parlare di investimenti a lungo termine da parte di marchi di lusso che si aspettano di essere presenti per molto tempo in mercati importanti selezionati evitando così costi di affitti sempre più inaccessibili.

Il lusso privilegia sempre più operazioni M&A: Gioielli in prima fila

Acquisizioni e fusioni stanno diventando una realtà concreta che consente ai gruppi di rimanere competitivi. Perciò controllare più marchi e raggiungere un pubblico più ampio consente di trarre maggiore vantaggio dall’efficienza operativa a causa della loro scala. E non solo moda e accessori ma è la categoria dei gioielli – e in parte degli orologi – che si preveda cresca. E’ indubbio che la gioielleria si distingue come top performer, poiché i consumatori vedono oggi nei gioielli un buon investimento in un contesto di incertezza economica come quello che si prospetta.

La crescita della vendita al dettaglio del lusso cresce proporzionalmente con i viaggi

E Dulcis in fundo, il settore dell’industria dell’ospitalità si presenta come una vera e propria occasione di crescita per rivenditori di beni di lusso poiché l’interesse per i viaggi continua ad aumentare, prediligendo mete sempre più ambite e frequentate dal jet set e non solo. Da un’indagine l’80% dei viaggiatori prevede di acquistare abbigliamento e accessori durante il loro soggiorno, secondo The BOF – McKinsey State of Fashion 2024 – Sondaggio sui consumatori di Stati Uniti, Regno Unito e Cina. Gli Stati Uniti si classificano come l’economia numero uno per viaggi e turismo nell’ indice di sviluppo dei viaggi e del turismo del World Economic Forum con una ripresa e preferenza verso gli Stati Uniti entro la fine del 2025. Si inaugura così una nuova era per l’ospitalità di lusso, dove gli ospiti possono vivere un’esperienza di shopping quasi visionaria attraverso una collezione unica di boutique poste in un solo luogo. Un esempio riguarda la casa di moda parigina Louis Vuitton realizzerà un significativo investimento nel settore dell’ospitalità, con l’apertura prevista del suo primo hotel Louis Vuitton nel 2026 sugli Champs-Elysées di Parigi. Louis-Vuitton non è il primo marchio di fascia alta a intraprendere un’impresa significativa nel settore spazio di ospitalità e altri lo seguiranno. Tutto all’insegna di scelte più orientate a vivere nuove emozioni attraverso l’esperienza!