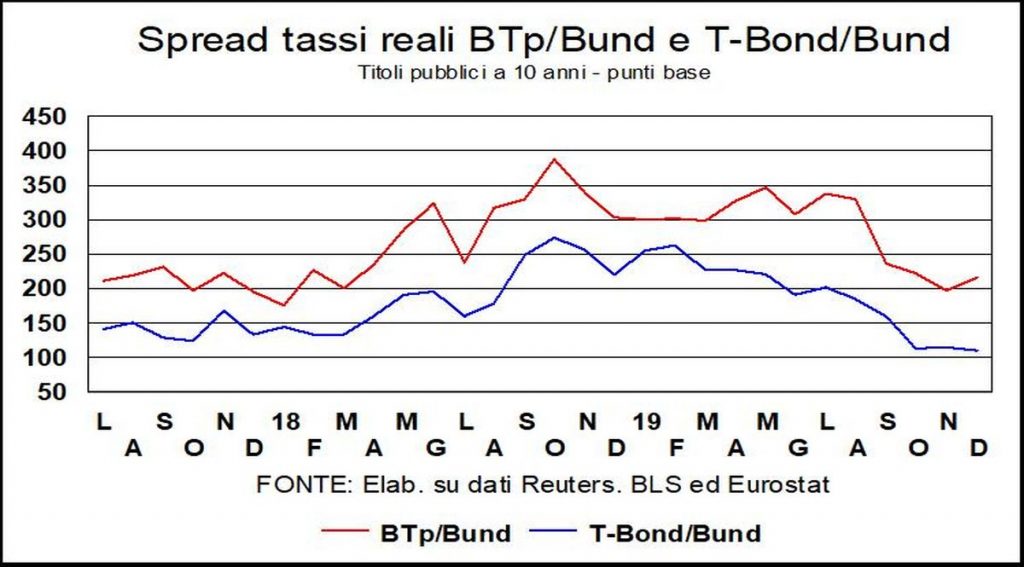

Anche se le Banche centrali mantengono una postura espansiva, ci sono segnali che i tassi di mercato cercano di rialzarsi da quegli storici nadir degli ultimi mesi. In alcuni casi, come per i BTp, questo rialzo è stato patologico, frutto dell’allucinante vicenda del Mes. Ma negli altri casi – vedi Bund e T-Bond – queste prove di rialzo devono qualcosa al fatto che la congiuntura mondiale dà – grazie a Cina e Usa – segnali di stabilizzazione e i prezzi stanno scongiurando la deflazione.

Rimane valida anche la ragione già citata il mese scorso a proposito delle prove di rialzo. Nell’Eurozona il surplus primario strutturale dei bilanci pubblici si sta leggemente riducendo e questa riduzione dura da tre anni. Naturalmente, la riduzione è così timida che non fa molto per contrastare la debolezza dell’economia, e gli inviti pressanti a una politica di bilancio espansiva in Europa si moltiplicano. Anche se detti inviti non avranno molto esito, i tassi sentono questa tendenza verso maggiori deficit o minori surplus. La stessa cosa vale per i tassi dei T-Bond Usa: in America non c’è bisogno di pressanti inviti ad allargare i cordoni della Borsa, come dimostra il deficit pubblico di 1582 miliardi di dollari (annualizzato e destagionalizzato) del 3° trimestre 2019 (7,3% del Pil!).

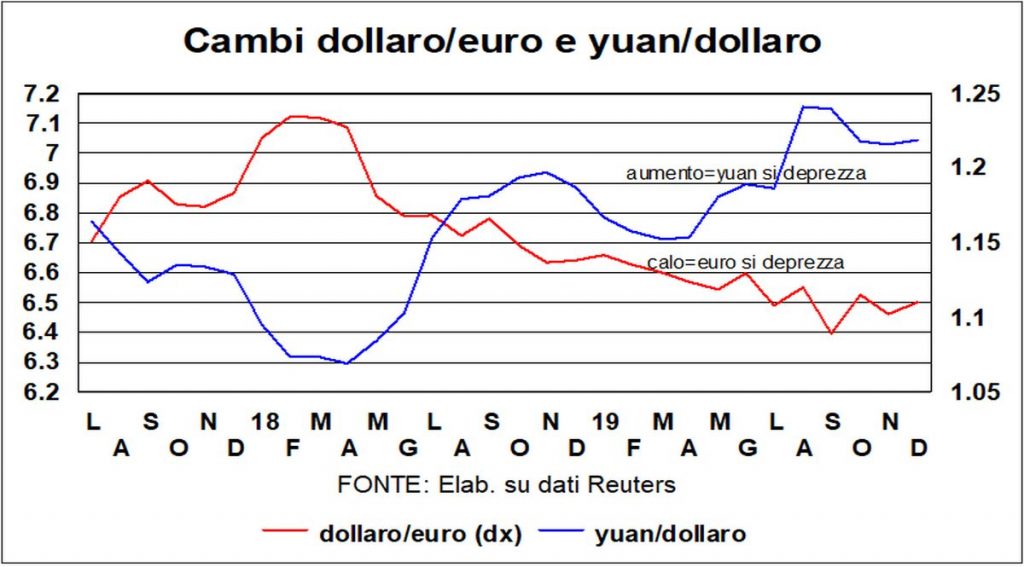

Il combinato disposto di tassi a lunga e inflazione sta riducendo lo spread fra i tassi reali dei T-Bond e dei Bund, e storicamente il differenziale dei tassi a lunga reali è stato un importante determinante dei cambi. Questo gioca, quindi, a sfavore del dollaro e a favore dell’euro. E, sempre a proposito di cambi, l’imprevedibile presidente americano ha trovato un’altra ragione per alzare i dazi. Dato che Argentina e Brasile hanno visto le loro monete svalutarsi (per fatti di mercato, non per manipolazione dei cambi), Trump ha deciso che alzerà i dazi su acciaio e alluminio in provenienza da quei due Paesi, per “punire” quelle svalutazioni. «OK Corral», insomma, per le tariffe daziarie in giro per il mondo, con buona pace del WTO.

La moneta cinese è variata poco, e si mantiene sopra il livello di 7 contro dollaro. Ma non bisogna dimenticare che, dall’inizio della Grande Recessione a oggi (sono passati ormai una dozzina di anni) lo yuan si è rivalutato del 40% circa in termini della misura principe della competitività-prezzo (il cambio effettivo reale).

I mercati azionari, almeno in America, sono forti, e Wall Street ha macinato nuovi record. C’è però molta “schiuma”. Sia l’indicatore Shiller (il p/e ratio su 10 anni) che un confronto di lungo periodo fra l’andamento dei profitti e quello del mercato azionario, indicano che le quotazioni Usa sono largamente sopravvalutate. Ma qual è l’alternativa per gli investitori con tassi così bassi e per lungo tempo?