INDICATORI REALI

Volare nel blu dipinto di blu, felice di stare lassù. Vengono in mente le parole della meravigliosa canzone di Domenico Modugno osservando la performance d’alta quota dell’economia statunitense. Tra l’altro, il motivo vincitore a Sanremo nel 1958 ebbe un successo enorme anche in America, al tempo impegnata nella gara con l’Urss per il primato spaziale (la cagnetta Laika era andata in orbita nel novembre 1957)

Dopo il lungo dibattito se la crescita USA avrebbe sperimentato un atterraggio morbido (rallentamento senza incidenti) o duro (frenata con recessione) nel percorso per arrivare a un ritmo sostenibile, cioè compatibile con un’inflazione entro i limiti fissati dai banchieri centrali, scopriamo che è già atterrata senza apparentemente diminuire molto la velocità. Anzi, nella seconda metà del 2023 il PIL ha viaggiato alla assai invidiabile (per noi europei) media del 3,8%, accelerando rispetto al primo semestre; contemporaneamente l’inflazione è diminuita fin là dove la Fed la vuole, anche nella misura principe del deflatore della spesa al consumo tolti energetici e alimentari.

Da dove è venuta la spinta al Pil? Quasi la metà dalla spesa dei consumatori, che d’altronde vale due terzi della domanda interna, un quinto dalla spesa pubblica, equamente diviso tra consumi e investimenti e in linea con la sua incidenza, un decimo dagli investimenti non residenziali (impianti, macchinari, software, uffici, aerei, centri commerciali…), e il resto sparpagliato come coriandoli (siamo a Carnevale!).

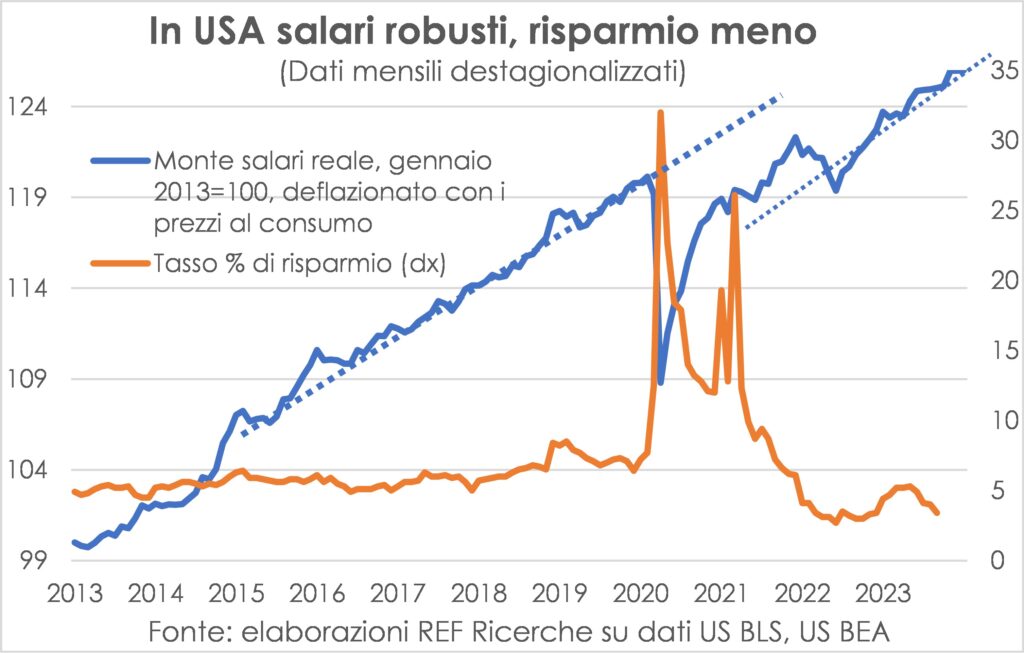

I maggiori consumi sono stati alimentati soprattutto dalla portentosa macchina crea posti di lavoro, e un po’ anche dalla riduzione del tasso di risparmio. Quest’ultimo è dimezzato rispetto al livello che prevaleva nel 2018-19, ma c’è ancora una buona fetta di tesoretto accumulato quando le restrizioni sanitarie impedivano molti acquisti. I posti di lavoro sono aumentati a un passo più sostenuto di quello che c’era subito prima del Covid, ma non hanno ancora raggiunto i valori che si sarebbero avuti senza la pandemia.

L’aspetto interessante è che a gennaio la dinamica è rimasta intonsa e intensa e altrettanto sarà nei prossimi mesi, dato il rapporto ancora elevato tra posti vacanti e disoccupati. Ciò garantisce che i consumi continueranno a essere il motore della crescita a stelle e strisce, anche perché i salari reali sono tornati ad aumentare, grazie al calo dell’inflazione coniugato con incrementi retributivi ancora decisi.

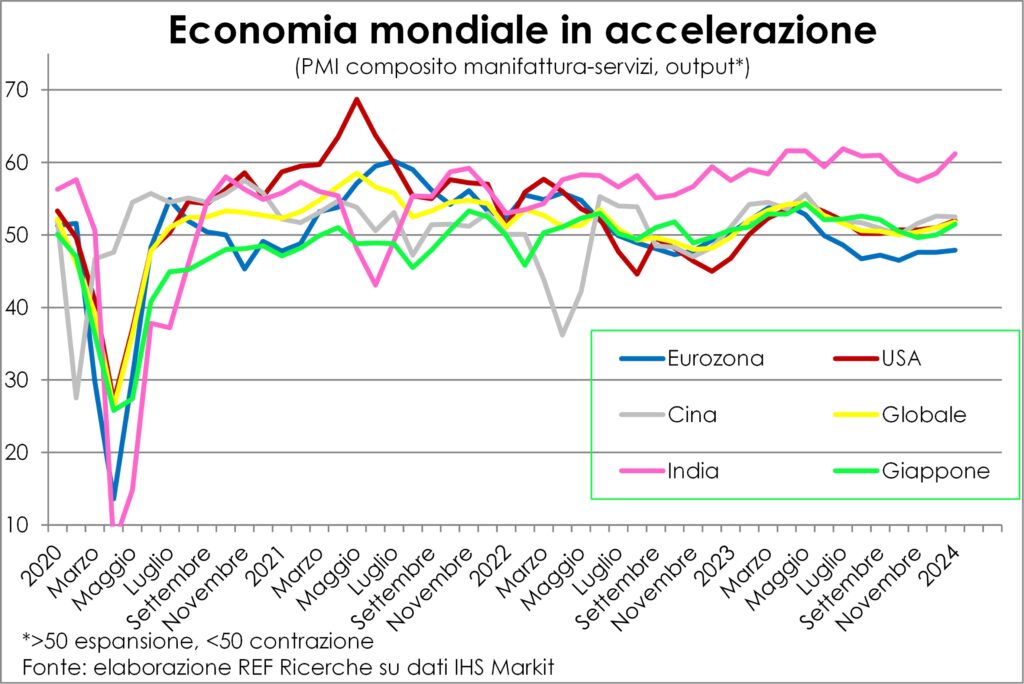

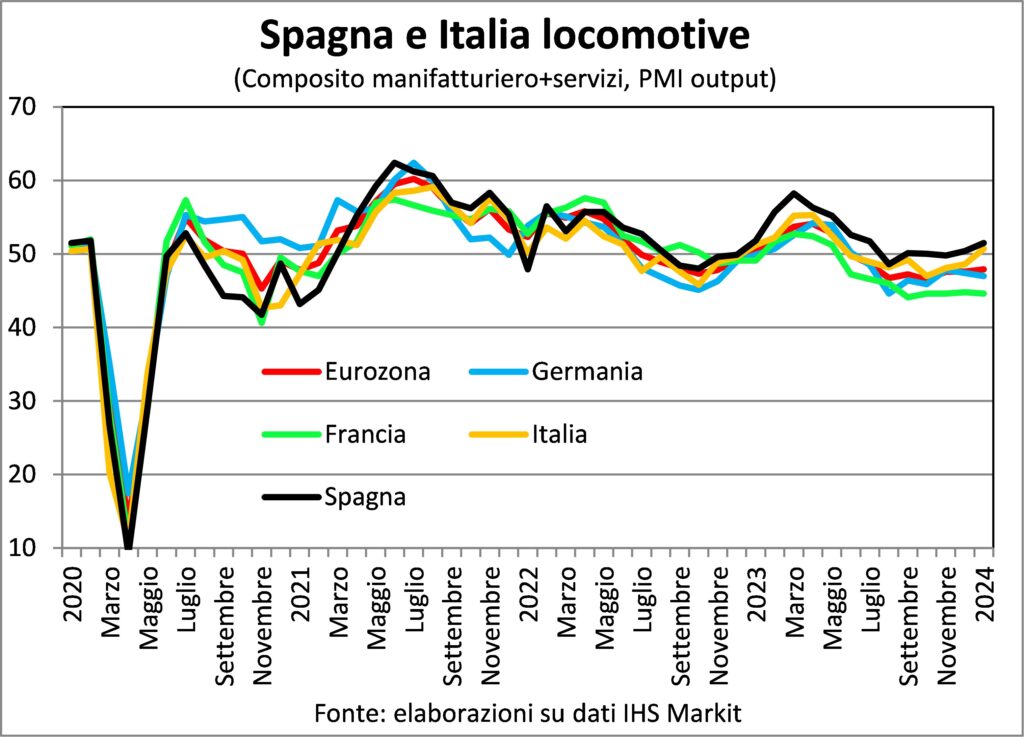

Queste non sono le uniche buone notizie della congiuntura delle prime settimane del 2024. Ce ne sono almeno altre due. Sul piano geografico: in Asia la Cina ha piantato un altro chiodo per arrampicarsi nella ripresa, anche se gli ordini continuano a mostrarsi poco dinamici, l’India ha riaccelerato a ritmi molto sostenuti e il Giappone pure ha registrato un solido incremento di attività e ordini nel terziario; in Europa, a fronte della continua e marcata debolezza di Francia e Germania, Italia e Spagna crescono ancora nonostante la tendenza a flettere della produzione industriale.

Sul piano settoriale, a livello globale le curve della produzione sono in miglioramento sia nei servizi sia nel manifatturiero, mentre per gli ordini solo quelli del terziario sono in espansione, perché restano in calo (però minore) quelli industriali.

La mancanza degli ordini, in effetti, è ciò che maggiormente preoccupa le imprese manifatturiere italiane. A gennaio i giudizi sono migliorati un po’, anche se restano fiacchi. Ma per una volta tanto l’Italia non prende la polmonite quando il resto d’Europa ha il raffreddore.

Riassumendo: sono diventati più evidenti e diffusi i segnali di rinvigorimento dell’economia mondiale, e le previsioni verranno riviste ulteriormente all’insù, dopo i ritocchi di inizio 2024 di OCSE e FMI; i sistemi economici hanno dimostrato una notevole resistenza alla cura dei più alti tassi, e la paura di recessione va mandata in soffitta; la domanda di servizi ha teso una rete di sicurezza sostenendo l’occupazione e attutendo la caduta dell’attività manifatturiera e delle costruzioni, più sensibili al maggior costo del denaro; gli USA stanno sperimentando più alta crescita con inflazione in riduzione; si consolida l’attesa di un 2024 degno di Riccioli d’oro.

Il sogno di volare nel blu dipinto di blu può proseguire, nonostante l’allargarsi dei fronti di guerra dall’Ucraina, a Gaza, al Mar Rosso. Ma, a proposito del Mar Rosso, a parte il rischio geopolitico di un allargamento del conflitto verso l’Iran, sul piano economico le conseguenze sono modeste: petroliere e container dovranno fare un viaggio più lungo, e, per un tempo limitato, i noli costeranno un po’ di più.

INFLAZIONE

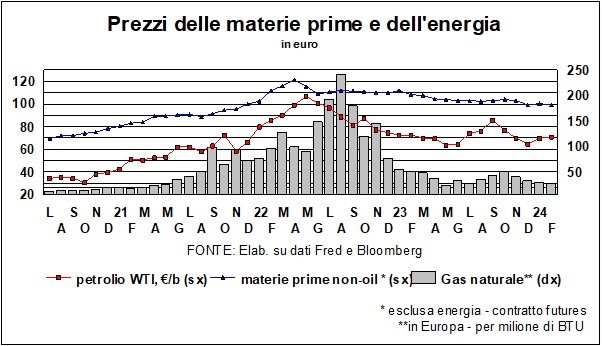

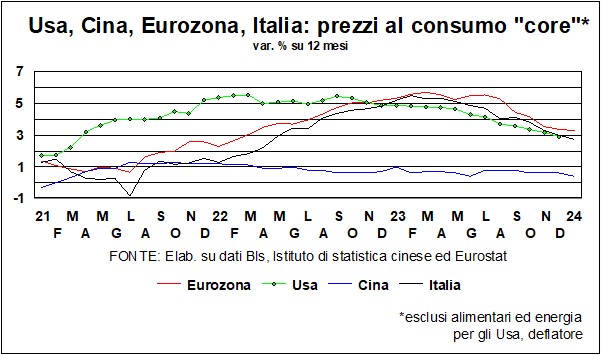

La disinflazione prosegue. Più lentamente ora che si sta esaurendo l’effetto di impatto del ridimensionamento dei costi delle materie prime energetiche, di quelle non-oil e delle commodity alimentari. La loro discesa avrà anche ripercussioni indirette, agendo sui listini praticati dalle imprese che le utilizzano. Ma è chiaro che tali ripercussioni si diluiscono man mano che percorrono le catene di fornitura verso la domanda finale e si passa dall’industria al terziario.

Ecco perché la curva dell’accelerazione prima e della decelerazione poi dei prezzi al consumo è molto meno marcata quando si osservano i prezzi al consumo core. E dentro questi, per capire se ci sono residui focolai inflazionistici, occorre guardare a quel ‘core del core’ che sono i prezzi al consumo dei servizi non abitativi. Essendo il costo di produzione di questi ultimi composto in larghissima parte dal costo del lavoro, monitorare l’andamento dei salari è un modo per capire dove andrà a parare il raffreddamento dell’inflazione, se l’idra tornerà docile in quell’ovile che rassicura banchieri centrali, mercati e cittadini e da dove è scappata due anni e mezzo fa. Pur tenendo conto che tra i salari, intesi come costo del lavoro, e i prezzi c’è di mezzo l’importante diaframma della produttività. La quale può rendere compatibile una baldanzosa andatura delle retribuzioni con un una morigerata salita dei prezzi (e anche l’opposto: con bassi guadagni di produttività perfino tiepidi incrementi salariali possono tener alta la corsa dei prezzi).

Dunque, cosa dice l’analisi dell’andamento delle retribuzioni? Che negli Stati Uniti certamente si stanno raffreddando, anche se le diverse misure differiscono per il ritmo e l’intensità. Più di tutte frenano le offerte salariali, che sono quelle che si erano anche impennate di più ma che riguardano una porzione piccola dello stock di occupati. All’estremo opposto c’è il wage-tracker, che segue la retribuzione ottenuta dai singoli individui e che in gennaio è sceso al valore più basso da dicembre 2021. In mezzo ci sono le paghe orarie, che invece hanno avuto un forte scatto il mese scorso ma che risentono della composizione dell’occupazione, essendo una media, e delle ore lavorate settimanalmente, che sono state decurtate dal meteo avverso.

Nell’area euro questa messe di statistiche manca proprio. La dinamica del costo del lavoro è rilevata trimestralmente e la serie è ferma all’estate del 2023 (+5,3% su quattro trimestri prima). I salari offerti stanno rallentando, ma non ovunque e comunque la loro variazione annua è vicina al picco da poco toccato. In Italia le retribuzioni contrattuali sono ben diverse – e lente a muoversi – rispetto ai salari di fatto, ma è bene segnalare che negli ultimi dati Istat l’indice di dicembre 2023 è schizzato in alto, a un +7,9% sull’anno, sospinto dal pagamento della indennità di vacanza contrattuale per la Pubblica amministrazione, che ha fatto segnare un +22% per le retribuzioni della PA (si tratta, però, di un’una tantum). In ogni caso, i salari contrattuali non stanno fermi (eppur si muovono…), visto che a dicembre le retribuzioni nell’industria sono al +4,5%, per la metalmeccanica al +6,2% e per il credito al +7,3%. Con l’inflazione sotto l’1%, i salari reali se la passano bene…

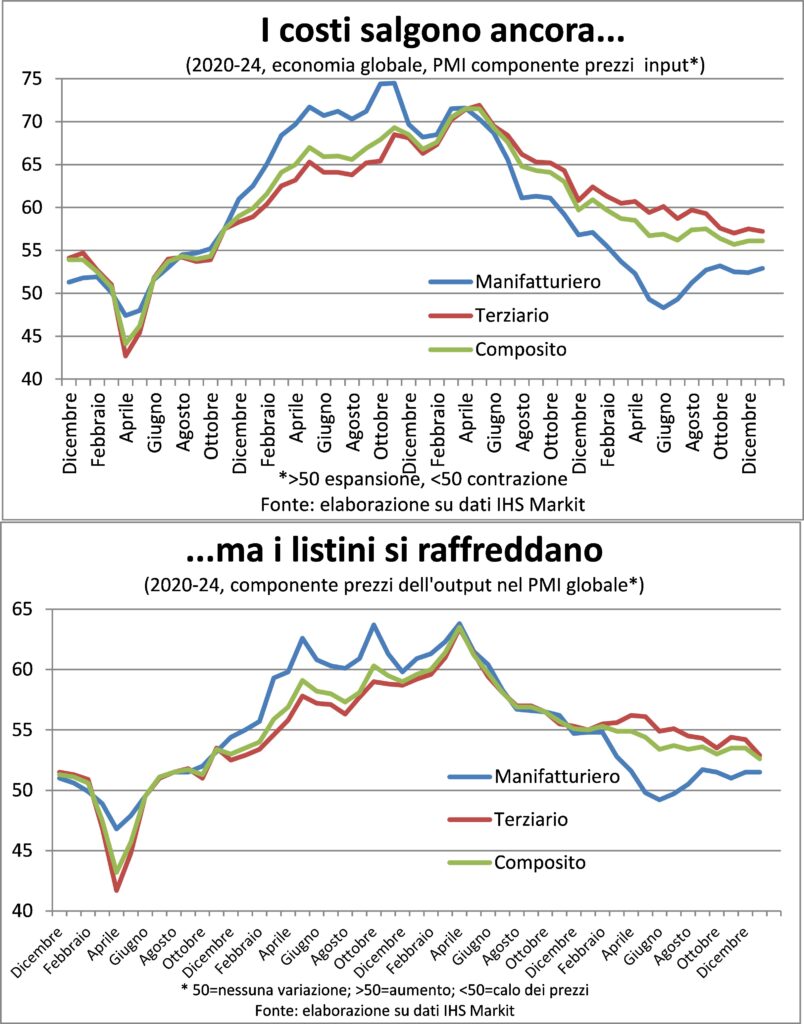

Venendo dal particolare al generale, si deve segnalare che a livello globale le tensioni sui prezzi pagati e fatti pagare stanno comunque rientrando, nonostante molte imprese segnalino i rincari dei costi dovuti alla pericolosità di navigazione del Mar Rosso. La componente prezzi fatti pagare è scesa in gennaio al livello più basso da ottobre 2000: 52,6, era a 63,5 ad aprile 2022, e prima della pandemia si situava a 51,5. Ma era epoca di deflazione strisciante.

TASSI E VALUTE

I mercati finanziari non sanno bene cosa pensare della tenuta dell’attività economica: da una parte dovrebbero essere contenti delle buone notizie sull’economia reale, che confortano i profitti; dall’altra parte, si preoccupano del fatto che quelle buone notizie confortano anche le Banche centrali – in primis la Fed – nel rimandare l’agognato allentamento della politica monetaria. E il prevalere, talvolta dell’uno e talvolta dell’altro conforto, spiega l’altalena dei tassi. Ma i mercati dovrebbero, dopo aver soppesato il pro e il contro, dare il benvenuto alla tenuta dell’economia: se c’è la crescita, «tutto il resto vi sarà dato» (Matteo, 6,33).

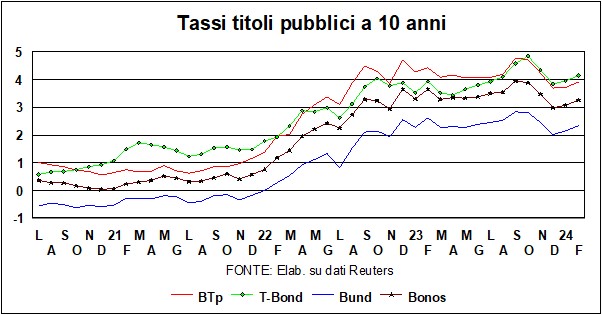

Tuttavia, questa tenuta pone altri problemi alla politica monetaria. Si è detto spesso che la manovra restrittiva sui tassi-guida (assortita anche dal prosciugamento di liquidità legato al mancato rinnovo dei titoli in pancia alle Banche centrali) è stata, di qua e di là dell’Atlantico, la più intensa e la più rapida del dopoguerra. In effetti, nello spazio di 24 mesi, i tassi sono saliti di più di 5 punti per la Fed, e di 4,5 punti per la Bce, ai livelli odierni, rispettivamente, di 5,3% (Fed) e di 4,5% (Bce). Si dirà che si partiva da un livello molto basso, ma il livello raggiunto si confronta con una media degli ultimi 30 anni per la Fed e degli ultimi 24 per la Bce (che nacque solo nel 1999), rispettivamente, di 2,5% e di 1,6%. Ci si sarebbe potuti aspettare che una sferzata di tale portata avrebbe portato a una frenata dell’economia più forte di quella poi constatata. C’è qui un parallelo con i movimenti dei cambi: svalutazioni e apprezzamenti – e questa è una constatazione fatta da tempo – hanno meno effetti di prima su competitività e inflazione: i fattori di competitività diversi dal prezzo hanno assunto maggiore importanza, e la globalizzazione ha smussato gli impatti sui prezzi. Ma torniamo ai tassi e all’economia.

I fattori che hanno attenuato l’impatto dei tassi sull’attività economica in questo volger del ciclo sono almeno due: da un lato – e questo non è una novità – le banche sono sempre meno i privilegiati fornitori di credito alle imprese. Queste hanno anche altre fonti di finanziamento, dal capitale di rischio (Borsa – che ha a sua volta varie declinazioni –, venture capital, crowdfunding e varie altre diavolerie della fintech…). Non è un caso che là dove le banche hanno una più bassa quota di finanziamento alle imprese – come in America – l’economia ha scansato l’aumento dei tassi con maggior disinvoltura.

Il secondo fattore è l’aumento dell’occupazione, sia in Europa che in America. Paradossalmente, più si moltiplicavano i pensosi moniti sulle perdite di posti di lavoro legate a globalizzazione, telematica e – da ultimo – Intelligenza Artificiale, più le statistiche sfornavano consolanti aumenti dell’occupazione. Le ragioni di questa benvenuta tenuta non sono ancora del tutto chiare, ma un ruolo certamente l’ha avuto la crescente importanza dei servizi, che sono strutturalmente ad alta intensità di lavoro, e che sono cresciuti con maggior lena dopo le chiusure imposte dalla pandemia.

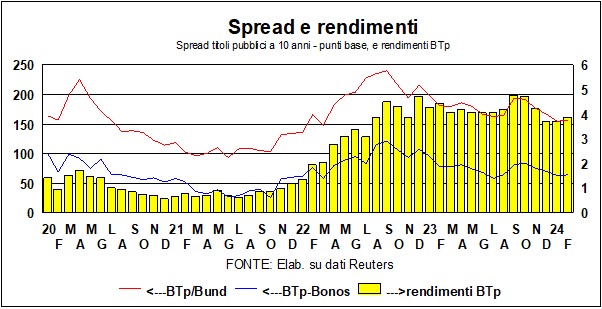

Ciò detto, che cosa faranno Fed e Bce? Si possono escludere ormai ulteriori aumenti dei tassi (anche se un’altra Banca centrale, la Reserve Bank australiana, che ha appena confermato il tasso-guida al 4,5%, ha detto di non voler escludere futuri rialzi). E la Bank of Japan non li ha finora mai aumentati, dunque dovrà recuperare… I passati aumenti del costo del danaro non hanno ancora esplicato tutti i loro effetti (la politica monetaria agisce, secondo la famosa espressione del Premio Nobel Milton Friedman, con ritardi “lunghi e variabili”), ed è quindi meglio stare alla finestra e aspettare (col dito sul grilletto?). È molto probabile che qualcosa si muova (verso il basso) nella seconda metà dell’anno. E l’Italia ne potrà beneficiare, come si vede dalla buona performance dello spread.

Nel frattempo, ci sono ragioni di pensare che la postura della politica monetaria, a parte i tassi e il Qt (Quantitative tightening), freni l’economia più del dovuto? C’è chi lamenta che il tasso Bce per i depositi delle banche, al 4%, non incoraggia gli istituti a fare il loro mestiere, che è quello di prestar soldi. Perché impegolarsi con dare fondi alle imprese, quando possono guadagnare il 4% semplicemente parcheggiando detti fondi presso la Bce, a rischio zero? L’obiezione è che il tasso medio dei prestiti alle imprese è superiore al 4%, ed è a rischio zero anch’esso. Nel senso che i tassi per le imprese già incorporano un premio di rischio, e quindi, nell’aggregato, possono dirsi a rischio zero. Il problema sta nella domanda di credito, che dipende da fiducia e domanda aggregata. Se l’economia migliora, e le imprese chiedono prestiti, non si vede perché le banche non debbano fare il loro mestiere.

Gli alti tassi, come da copione, fanno vittime abbassando il valore delle attività, specie nelle costruzioni. I problemi sono specialmente acuti per gli edifici commerciali, e le preoccupazioni, iniziate in America, stanno contagiando anche alcuni istituti in Europa. E ci sono gli spillover della crisi immobiliare cinese: con il real estate della Cina che deve smobilizzare investimenti altrove per far cassa, ciò eserciterà ulteriore pressione all’ingiù sui valori in Europa e USA. Ma non è un’altra crisi tipo subprime: le Banche centrali sanno come affrontare questi problemi.

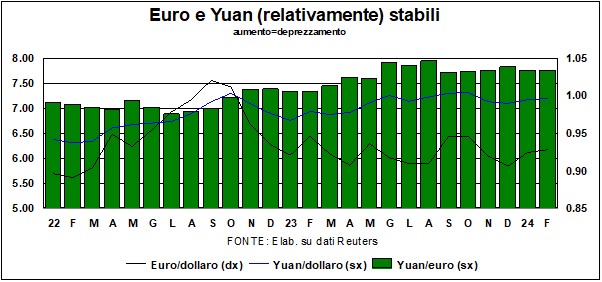

Il dollaro si è rafforzato, pur rimanendo, contro euro, nella forchetta 1,05-1,10 in cui è adagiato da mesi. La forza nativa dell’economia americana fa da supporto, e la debolezza della ex-locomotiva dell’Eurozona – la Germania – tiene l’euro sotto scacco. La moneta cinese, che a settembre aveva segnato un deprezzamento del 16% (contro US$) rispetto ai livelli di inizio 2022, si è leggermente rafforzata, ma mantiene un sostanzioso margine di competitività/prezzo: margine di cui ha bisogno, come si evidenzia dal fatto che il suo surplus commerciale con gli Stati Uniti è sceso al livello più basso da molti anni (e ha perso, in favore del Messico, il ruolo di primo fornitore degli Usa).

I mercati azionari, come l’economia americana, non hanno molta voglia di atterrare. Lo S&P500 sta sulla quota record di 5000 e un po’ dappertutto (vedi anche il World Index MSCI) le Borse vanno sui massimi storici; perfino il Nikkei giapponese è solo del 5% lontano dai massimi del dicembre 1989 (ce n’è voluto del tempo!). C’è odore di bolla? Lo annusiamo da tempo, ma i fatti ci hanno smentito… Ma non hanno smentito la raccomandazione di dare il primo posto alle azioni nel giardinetto evergreen di risparmiatori e investitori.