L’occupazione è tornata a salire nel 2022, anche se è troppo presto per tirare un sospiro di sollievo perché i problemi del mercato del lavoro italiano sono distanti dall’essere risolti. È quanto emerge dall’ultimo studio del Centro Studi e Ricerche Itinerari Previdenziali che valuta, positivamente, l’andamento del primo semestre 2022 ma mette anche in guardia media, politica e parti sociali dai facili entusiasmi. Infatti, al di là dei buoni risultati, i principali indicatori Eurostat segnalano che l’Italia continua a essere fanalino di coda in Europa: per tasso di occupazione globale (60%), dove persino la Grecia fa meglio con il 60,6% (69,9% media europea); per occupazione femminile (51%, come la Grecia, contro il 64,9% dell’Ue); per occupazione giovanile, dove è terzultima tra i 27 Paesi Ue (19,8% contro una media del 34,7%); per occupazione senior, dove fanno peggio solo Grecia, Croazia Romania e Lussemburgo (54,9% il dato italiano, 62,6% la media europea). Oltre a questi dati, non si possono poi trascurare alcuni elementi di criticità, legati sia a fattori esterni, come l’impennata inflattiva e le difficoltà di reperimento di materie prime ed energia, sia intrinsechi al mercato stesso, a cominciare dall’evidente questione del mancato incontro tra domanda e offerta di impiego.

L’andamento del mercato del lavoro nel 2022

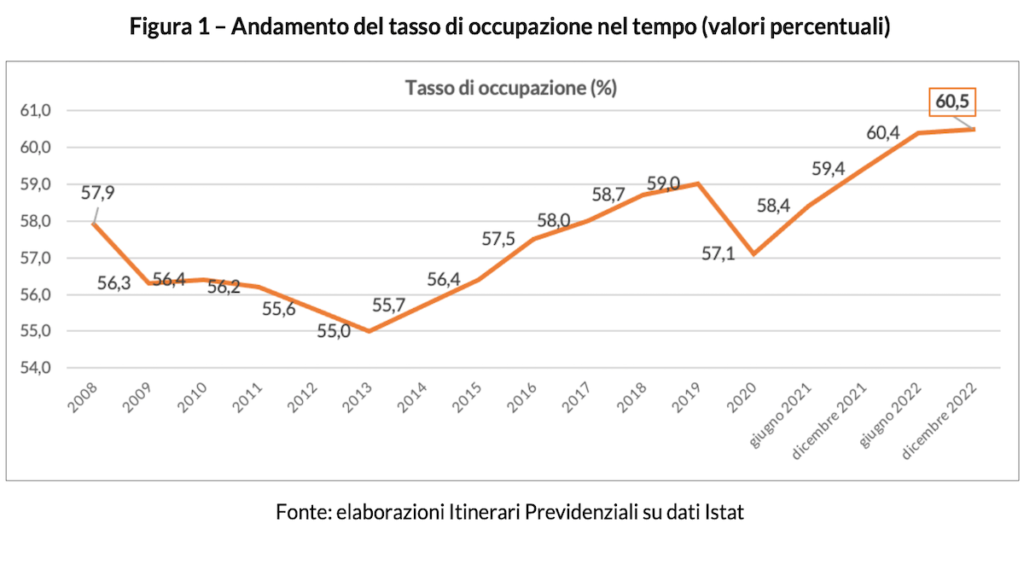

Dopo la positiva ripresa occupazione del 2021, che ha consentito un notevole recupero sui livelli record toccati nel 2019 e crollati nel 2020 a seguito della pandemia da Covid, il 2022 è stato definito da molti osservatori come l’anno del “rimbalzo”. In realtà, l’Italia è andata al di là del semplice rimbalzo, con il pil che nell’ultimo biennio ha superato la perdita del 8,9% del 2020 (+6,6% nel 2021 e + 3,9 nel 2022); e lo stesso vale per le esportazioni, la produzione industriale (aumentata dello 0,5%) e soprattutto per l’occupazione. L’Istat certifica che a dicembre gli occupati erano 23 milioni e 215mila, cioè 334mila in più rispetto a 12 mesi fa (+1,5%). Si tratta dell’ennesimo record di occupati verificatosi nel 2022, così come è record il tasso di occupazione che tocca il 60,5%.

Due fattori positivi sono da sottolineare. Il primo è che la crescita occupazionale ha coinvolto anche le fasce di popolazione normalmente più svantaggiate: per le donne il tasso di occupazione ha raggiunto per la prima volta la quota del 56,6%, per giovani (15-24 anni) il 20,6%, quota non toccata dai primi anni 2000. Il secondo è il record di sempre dei contratti a tempo indeterminato: nel 2022 hanno superato stabilmente i 15 milioni.

Cresce l’occupazione ma non in tutti i settori

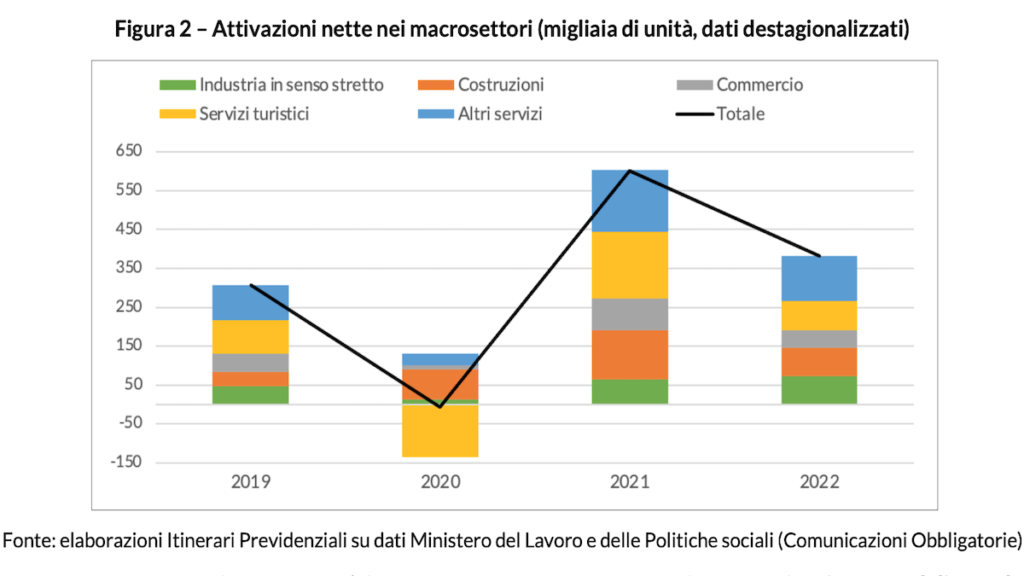

E qui iniziano le note dolenti. Se da una parte lo studio indica uno scenario favorevole al consolidarsi del mercato del lavoro italiano, dall’altra evidenzia che la creazione di posti di lavoro non è uguale in tutti i settori. L’industria manifatturiera e quella delle costruzioni hanno realizzato il massimo di avviamenti stabili, mentre turismo e servizi – fruitori di contratti a termine e/o stagionali – hanno avuto avviamenti nella prima metà dell’anno, per poi azzerarli o andare addirittura in negativo.

L’Osservatorio disegna un mercato del lavoro diviso in due: da una parte, le ICT, la manifattura e le costruzioni che creano lavoro stabile e qualificato, e dall’altra i servizi che utilizzano soprattutto manodopera generica in modo saltuario, che presenta crescita di produttività quasi nulla, e genera impieghi per basse qualifiche e molto spesso a tempo parziale, peraltro involontario. Si instaura così una vera e propria faglia nel mercato del lavoro: in cui povertà della manodopera in termini di competenze e scarse qualità e produttività dell’impresa si alimentano vicendevolmente, perdendo tutti i treni dell’innovazione e della crescita professionale.

Esiste davvero la Great Resignation in Italia?

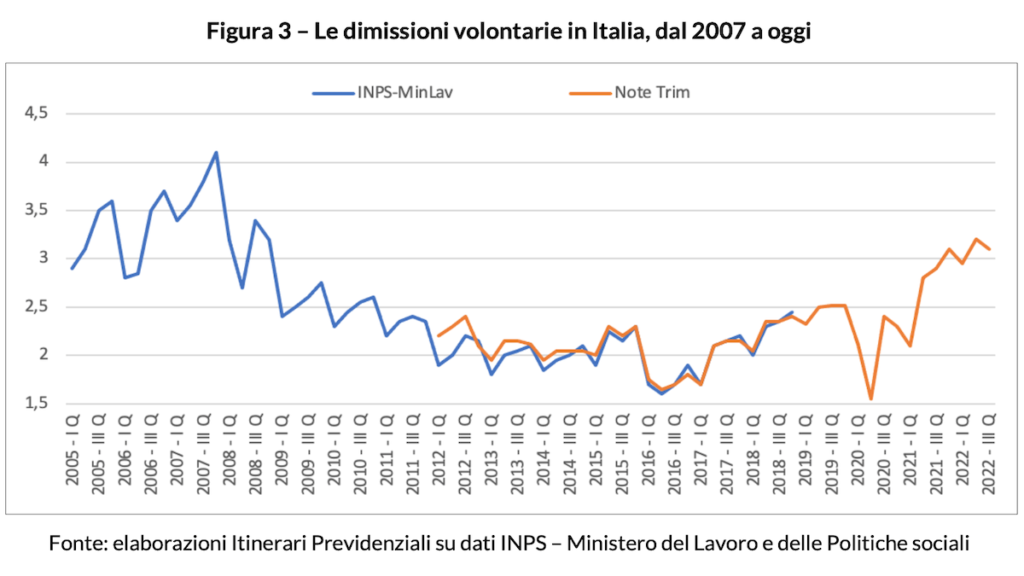

Nel 2022 si è parlato molto spesso della Great Resignation in Italia, vale a dire quelle “dimissioni di massa” secondo cui giovani lavoratori qualificati sarebbero in cerca di mansioni più gratificanti e compatibili con le attività extra lavorative. Una lettura utopica secondo l’Osservatorio, almeno per il nostro Paese.

Quello delle dimissioni volontarie è un fenomeno che si presenta ogni volta che la crescita dell’economia crea posti di lavoro che le persone possono scegliere perché meglio retribuiti o per altre convenienze. Stando ai dati di INPS e Ministero del Lavoro, nel quarto trimestre del 2007, a monte della prima grande crisi internazionale, le dimissioni volontarie furono un numero pari al 4,09% dei dipendenti, nel terzo trimestre del 2008 il 3,35%. Nel primo trimestre del 2022 hanno toccato il massimo dei tempi più recenti con il 3,2% (dati INPS-Ministero del Lavoro). Ma l’elemento più significativo da evidenziare è che a dimettersi per cambiare lavoro non sono principalmente i giovani professionalizzati, ma soprattutto i lavoratori senza titoli di studio e gli over 50 (alla caccia, i primi, di retribuzioni migliori). D’altro canto, tutte queste persone, come prevedibile, si dimettono solo quando hanno la certezza, o quasi, di una nuova occupazione: il 40% si è rioccupato entro una settimana; dato, quest’ultimo, peraltro non eccezionalmente superiore alle percentuali registrate in situazioni analoghe. Nel novembre 2017 il valore era del 33%.

Il continuo mismatch tra domanda e offerta

In un mercato del lavoro normale questo creerebbe un rapporto favorevole all’offerta, determinando un aumento dei salari e dell’occupazione. In Italia non accade, o almeno solo marginalmente. Esiste infatti in realtà un gigantesco polmone tra domanda e offerta di lavoro.

Ancora più sorprendenti sono però le ragioni del mancato reperimento di lavoratori: per la maggior parte riconducibili alla mancanza di candidati e soltanto in misura minore a una mancanza di preparazione dei candidati (24,6% rispetto a 12,4%). Da notare che questa causale è in crescita costante, raddoppiata dal 2018, mentre quella relativo all’inadeguatezza dei candidati resta sostanzialmente ferma tra l’11% e il 12%. A ogni modo, questo del mancato incontro tra offerta e domanda sembra essere il problema maggiore del mercato del lavoro: sia nel segmento “alto”, dove ciò che manca è il profilo professionale, sia in quello basso dove è carente l’offerta, non certo incentivata dalle retribuzioni che settori a zero crescita produttiva e bassa professionalità sono in grado di offrire.

E poi c’è un altro fenomeno che sta prendendo piede: quello dei tirocini extracurriculari che per le imprese può diventare una valida alternativa a contratti più impegnativi e formalizzati quali l’apprendistato.

(Dis)occupazione giovanile italiana: alcuni miti da sfatare

Ma all’Italia mancano davvero giovani lavoratori? E sono meno pagati dei coetanei europei? In Italia, nel 2021, i giovani disoccupati erano il 9,5% della popolazione in età da lavoro, contro il 3,6% della Germania, il 7,9% della Francia, il 7,7% dell’area Euro. In generale, nell’Ue, solo Spagna e Grecia sono messe peggio di noi. Tuttavia, scendendo nel dettaglio dell’occupazione giovanile esistente, emerge un fatto interessante: nella fascia 15-24 anni il 23,9% degli occupati è sottoposto al part-time, ma in Danimarca sono il 45%, in Germania il 24%, in Olanda il 54% e nell’area Euro il 25%. Da notare anche il dato sui contratti a termine: in Italia il 61% dei giovani tra 15 e 24 anni è occupato con contratto a tempo determinato. Valore non lontanissimo da quello francese (56,1%) svizzero (54%) e addirittura inferiore a quello olandese (68%), a riprova di una condizione largamente diffusa, per quella classe di età, in tutta Europa.

Altro fattore interessante è che i giovani italiani non sono più sottoccupati dei coetanei europei, anche se sono meno qualificati. Ma sorprendentemente non hanno stipendi da “fame” rispetto alla media Ue: nella fascia under 30, per un full time, la retribuzione media lorda annua espressa in PPS (Parità di Potere d’Acquisto) è di 25.123 euro (dato Eurostat 2018); in Francia è di 23.434 euro, in Germania 30.187, in UK 25.132, in Olanda 28.518 euro. I giovani italiani che percepiscono un salario povero (cioè inferiore ai 2/3 del salario mediano nazionale) sono il 15,94% del totale, in Francia il 15,85%, in Germania il 32% e in Olanda il 45% (in questi casi è determinante l’uso intensivo del part-time); nell’area Euro il dato ammonta al 28%.

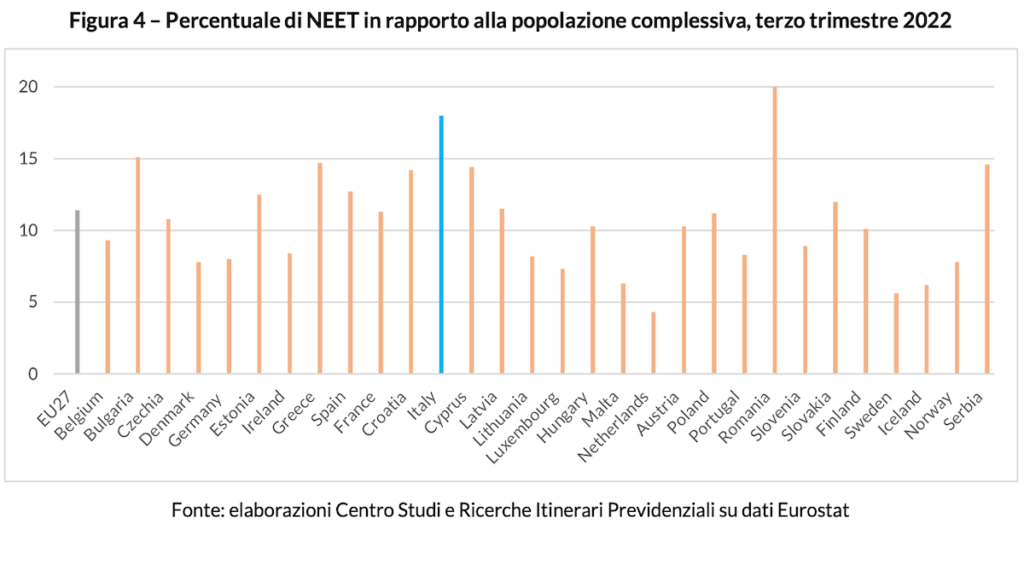

Nonostante questi dati dimostrino come le condizioni di lavoro offerte dal mercato ai giovani italiani siano del tutto simili a quelle dei giovani europei, l’Italia si differenzia nettamente per la partecipazione dei giovani al mercato del lavoro: il nostro Paese è secondo solo alla Romania nella Ue a 27 Paesi per numero di NEET (Not in Employment, Education or Training) – giovani che in un dato momento non studia, né lavora né riceve una formazione – in rapporto alla popolazione complessiva. Anche se probabilmente una quota consistente di NEET coincide con quote di lavoro nero.

Quali sono le prospettive per l’occupazione nel 2023?

Nonostante lo spettro della recessione, le previsioni per l’economia italiana sono piuttosto positive: secondo le istituzioni finanziarie internazionali, il pil dovrebbe crescere tra 0,2% e 03%, (forse anche 0,7%) gli investimenti dovrebbero crescere del 2% e l’inflazione scendere attorno al 5%, mentre secondo le previsioni Istat l’occupazione potrebbe guadagnare un altro mezzo punto percentuale. In questo scenario, il mercato dovrebbe presentare un aumento di circa 116mila unità, largamente al di sotto della domanda che, ovviamente, per il 2023 non si prevede inferiore al 2022 (anzi!). La maggior parte degli osservatori sostiene che il relativo rallentamento dell’economia raffredderà anche il fenomeno delle dimissioni volontarie. Tuttavia, il problema principale resterà quello dell’incontro tra domanda e offerta di lavoro.

Le soluzioni dell’Osservatorio Itinerari Previdenziali

Dopo decenni trascorsi a raccontarsi che “manca il lavoro” sarebbe insomma il momento di ammettere che il lavoro c’è ma mancano i lavoratori e, ancora di più, strumenti adeguati a favorire l’incontro di domanda e offerta. Da qui, la necessità di maggiori investimenti in politiche attive per il lavoro, troppo spesso trascurate in favore di misure assistenziali che, oltre a non risolvere i problemi, finiscono con l’aggravare un debito pubblico già monstre, a discapito proprio delle giovani generazioni. Il principale elemento di preoccupazione è il grado di sostenibilità del nostro welfare state.

Il terreno decisivo è quello dell’orientamento e della formazione, ma occorre affrontare in particolare anche la questione dell’occupazione femminile individuando nuove politiche sociali, come la disponibilità a tariffe controllate di asili nido e la deducibilità di costi sostenuti per l’assistenza a familiari e valutare l’efficacia di altri strumenti come la fiscalizzazione di parte degli oneri contributivi della forza lavoro femminile. Il tema non è semplice, anche per le coperture, ma occorre una seria riflessione per avviare dinamiche di crescita graduali ma costanti del tasso di occupazione femminile. Questa dovrebbe essere una priorità, proprio perché potrebbe essere una delle risposte più concrete per far crescere il rapporto fra attivi e pensionati nel nostro paese.