L’economia italiana si mantiene a galla. E già questa è una notizia. Considerati la frenata dell’Area euro e il differenziale usuale di crescita pari a oltre un punto percentuale annuo, nel secondo trimestre allo 0,2% congiunturale nell’UEM avrebbe dovuto corrispondere una variazione negativa in Italia, che invece ha registrato un +0,1%, secondo i nuovi conti trimestrali.

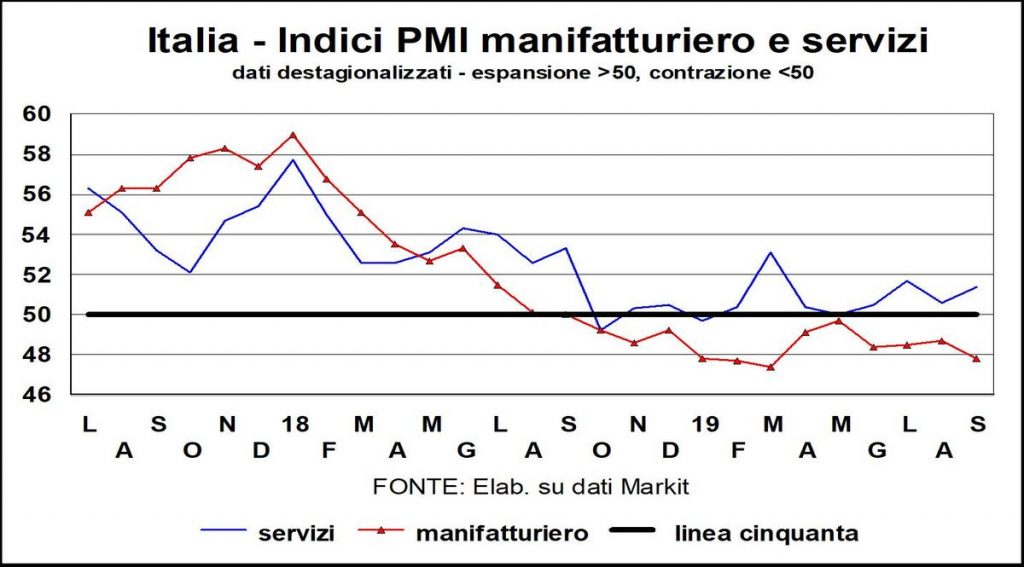

In realtà, il divario su base annua rimane: +1,2% contro +0,1%. Tuttavia appare destinato a ridursi perché, e questa è la seconda notizia, l’Italia sta facendo meglio della Germania: 50,6 il PMI composito italiano a settembre contro il 48,5 tedesco. Purtroppo è un sorpasso a chi fa meno peggio. E se la Germania sta male le imprese italiane non possono certo brindare, essendo a monte di quelle tedesche nella maggior parte delle catene del valore, a cominciare dall’automotive.

L’economia italiana si mantiene a galla. E già questa è una notizia. Considerati la frenata dell’Area euro e il differenziale usuale di crescita pari a oltre un punto percentuale annuo, nel secondo trimestre allo 0,2% congiunturale nell’UEM avrebbe dovuto corrispondere una variazione negativa in Italia, che invece ha registrato un +0,1%, secondo i nuovi conti trimestrali.

In realtà, il divario su base annua rimane: +1,2% contro +0,1%. Tuttavia appare destinato a ridursi perché, e questa è la seconda notizia, l’Italia sta facendo meglio della Germania: 50,6 il PMI composito italiano a settembre contro il 48,5 tedesco. Purtroppo è un sorpasso a chi fa meno peggio. E se la Germania sta male le imprese italiane non possono certo brindare, essendo a monte di quelle tedesche nella maggior parte delle catene del valore, a cominciare dall’automotive.

La terza notizia è che l’export italiano non è stato tirato a fondo dalla recessione conclamata del commercio mondiale. Nel secondo trimestre l’import globale è sceso in quantità per la terza volta consecutiva e ha registrato un calo annuo dello 0,5%, mentre le esportazioni italiane di merci nello stesso periodo hanno segnato un +2,5% annuo in volume. Confermando la capacità delle imprese di muoversi verso i mercati più dinamici.

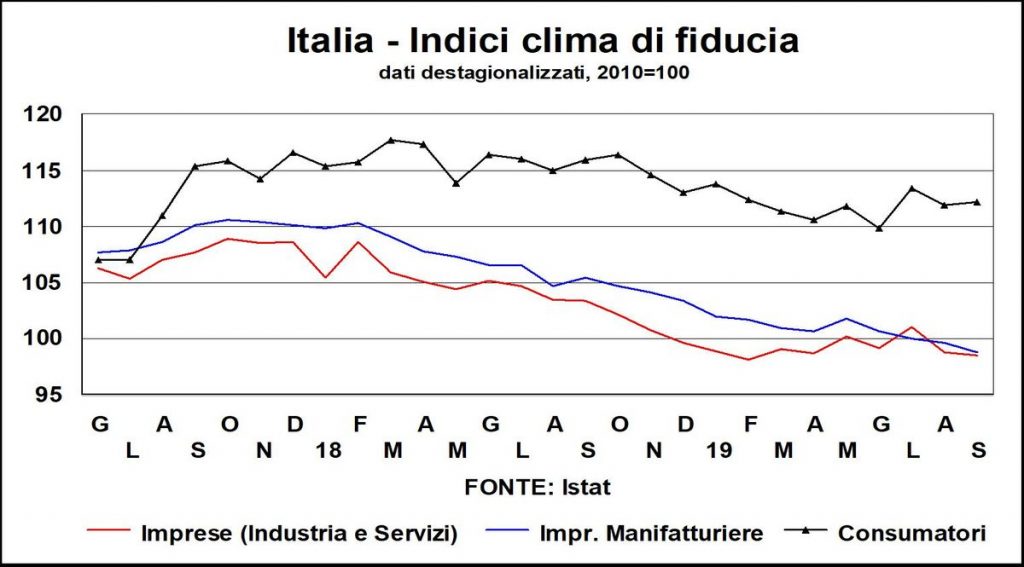

Le costruzioni sono in accelerazione, rispondendo infine bene agli stimoli della politica monetaria: nei primi sei mesi dell’anno gli investimenti residenziali e non sono saliti del 4,5% annuo, contro il 2,6% dello stesso periodo del 2018. L’autunno dovrebbe confermare il buon andamento: in settembre la fiducia delle imprese edili è aumentata e si è collata 12 punti sopra la media degli ultimi cinque anni.

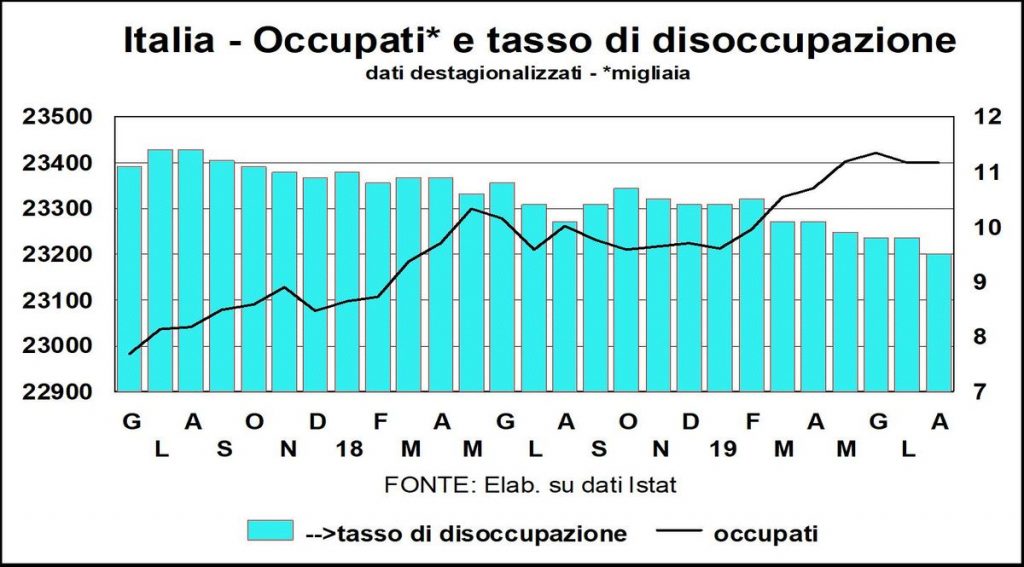

I consumi beneficiano dell’andamento dei redditi delle famiglie, aumentato dal reddito di cittadinanza, oltre che dall’incremento del monte salari reale (vedere pezzo su inflazione). Anche se l’occupazione ha mostrato una battuta d’arresto congiunturale in luglio-agosto, dopo il +0,5% di marzo-giugno. Ma è bene attendere l’indagine trimestrale che rivede, spesso molto, i dati mensili.

Gli investimenti diversi dalle costruzioni sono rimbalzati nel primo semestre (+5,8%), dopo il tonfo del periodo precedente (-4,8%), effetto della fine degli incentivi, ora in parte rinnovati. Ma la produzione di beni strumentali è in marcato calo in estate (-1,2% a luglio rispetto ai valori primaverili) e la fiducia delle imprese manifatturiere ha continuato a scendere in estate. Tutto ciò promette un deciso rallentamento.

Ciò che va veramente male, comunque, sono le scorte. Il loro decumulo ha sottratto 1,2 punti di crescita nel primo semestre dell’anno rispetto alla seconda metà del 2018. Le imprese, in sostanza, stanno vuotando i magazzini in attesa di tempi cupi. Ma se il diavolo dovesse rivelarsi meno brutto di quanto è dipinto, allora potremmo assistere a un cambio di politica. La sola fine del decumulo basterebbe a far risalire, e molto, il PIL, assieme all’import.

Se a ciò si aggiungono lo scampato pericolo di una manovra restrittiva (a prescindere da ogni altra considerazione sul suo contenuto) e i nuovi stimoli monetari, il 2020 potrebbe essere migliore del 2019. Contesto mondiale permettendo, di seguito tratteggiato con poche pennellate, rinviando alle prossime «Lancette» maggiori dettagli.

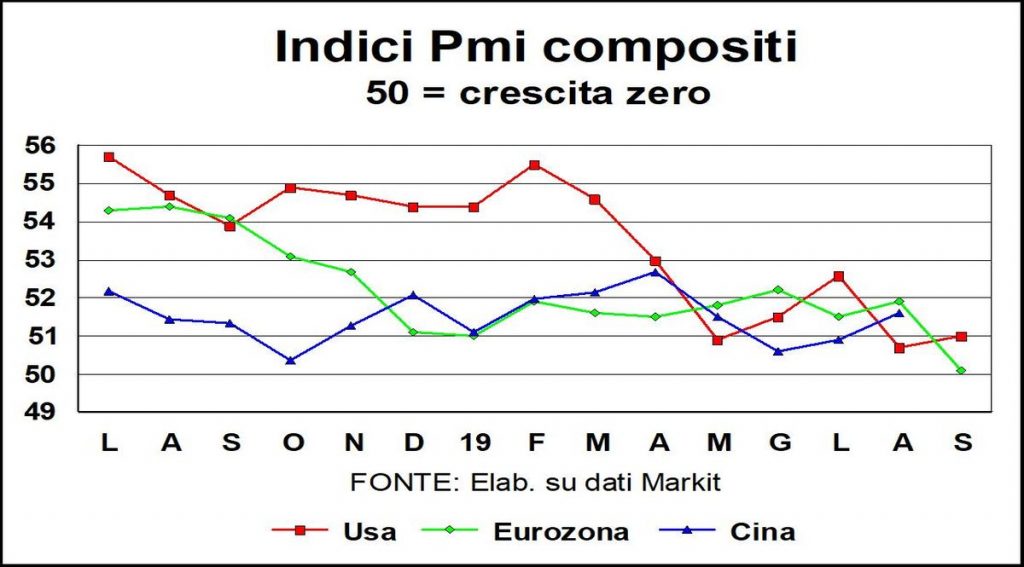

La crescita globale ha frenato ancora nel corso dell’estate e a settembre il PMI composito globale è sceso a 51,2 da 51,3 in agosto. La componente ordini, ossia la produzione futura, è ancora più bassa: 50,9. E quella occupazione ancora di più: 50,1. In questo contesto le nuove misure protezionistiche, annunciate o varate, aumentano ancora più l’incertezza, che fa sì che il rendimento atteso degli investimenti sia indeterminabile. Chi vorrebbe o potrebbe investire preferisce aspettare per capire dove si va a finire. Con buona pace per le previsioni di ripresa del commercio mondiale nel 2020.

In questo quadro una grande consolazione è che la macchina americana crea posti di lavoro macina nuovi record, seppur frenando: +136mila occupati in settembre, contro il +161mila medio dei mesi precedenti del 2019. I salari aumentano: +2,6% annuo la paga settimanale, +3,5% per i lavoratori meno qualificati. Questo aiuterà il consumatore americano a fare da acquirente di ultima istanza per la domanda mondiale, nonostante la sua recente maggiore prudenza a spendere, con il tasso di risparmio salito all’8,1% in agosto. Ma in settembre le vendite di auto sono aumentate dell’1,2% su agosto, non proprio un andamento pre-recessivo.

L’Area euro peggiora, al traino della Germania. Il Giappone tiene, grazie ai servizi. E non bisogna dimenticare, che pur rallentando al di sotto del 6% nel 2020, la Cina aggiungerà al mercato mondiale 1250 miliardi di dollari (a cambi correnti, che è quel che importa alle aziende), contro i 1000 degli USA e i 600 dell’Area euro (che non è, in termini di prospettive, il secondo mercato del mondo). Insomma, non tutto è perduto.

La terza notizia è che l’export italiano non è stato tirato a fondo dalla recessione conclamata del commercio mondiale. Nel secondo trimestre l’import globale è sceso in quantità per la terza volta consecutiva e ha registrato un calo annuo dello 0,5%, mentre le esportazioni italiane di merci nello stesso periodo hanno segnato un +2,5% annuo in volume. Confermando la capacità delle imprese di muoversi verso i mercati più dinamici.

Le costruzioni sono in accelerazione, rispondendo infine bene agli stimoli della politica monetaria: nei primi sei mesi dell’anno gli investimenti residenziali e non sono saliti del 4,5% annuo, contro il 2,6% dello stesso periodo del 2018. L’autunno dovrebbe confermare il buon andamento: in settembre la fiducia delle imprese edili è aumentata e si è collata 12 punti sopra la media degli ultimi cinque anni.

I consumi beneficiano dell’andamento dei redditi delle famiglie, aumentato dal reddito di cittadinanza, oltre che dall’incremento del monte salari reale (vedere pezzo su inflazione). Anche se l’occupazione ha mostrato una battuta d’arresto congiunturale in luglio-agosto, dopo il +0,5% di marzo-giugno. Ma è bene attendere l’indagine trimestrale che rivede, spesso molto, i dati mensili.

Gli investimenti diversi dalle costruzioni sono rimbalzati nel primo semestre (+5,8%), dopo il tonfo del periodo precedente (-4,8%), effetto della fine degli incentivi, ora in parte rinnovati. Ma la produzione di beni strumentali è in marcato calo in estate (-1,2% a luglio rispetto ai valori primaverili) e la fiducia delle imprese manifatturiere ha continuato a scendere in estate. Tutto ciò promette un deciso rallentamento.

Ciò che va veramente male, comunque, sono le scorte. Il loro decumulo ha sottratto 1,2 punti di crescita nel primo semestre dell’anno rispetto alla seconda metà del 2018. Le imprese, in sostanza, stanno vuotando i magazzini in attesa di tempi cupi. Ma se il diavolo dovesse rivelarsi meno brutto di quanto è dipinto, allora potremmo assistere a un cambio di politica. La sola fine del decumulo basterebbe a far risalire, e molto, il PIL, assieme all’import.

Se a ciò si aggiungono lo scampato pericolo di una manovra restrittiva (a prescindere da ogni altra considerazione sul suo contenuto) e i nuovi stimoli monetari, il 2020 potrebbe essere migliore del 2019. Contesto mondiale permettendo, di seguito tratteggiato con poche pennellate, rinviando alle prossime «Lancette» maggiori dettagli.

La crescita globale ha frenato ancora nel corso dell’estate e a settembre il PMI composito globale è sceso a 51,2 da 51,3 in agosto. La componente ordini, ossia la produzione futura, è ancora più bassa: 50,9. E quella occupazione ancora di più: 50,1. In questo contesto le nuove misure protezionistiche, annunciate o varate, aumentano ancora più l’incertezza, che fa sì che il rendimento atteso degli investimenti sia indeterminabile. Chi vorrebbe o potrebbe investire preferisce aspettare per capire dove si va a finire. Con buona pace per le previsioni di ripresa del commercio mondiale nel 2020.

In questo quadro una grande consolazione è che la macchina americana crea posti di lavoro macina nuovi record, seppur frenando: +136mila occupati in settembre, contro il +161mila medio dei mesi precedenti del 2019. I salari aumentano: +2,6% annuo la paga settimanale, +3,5% per i lavoratori meno qualificati. Questo aiuterà il consumatore americano a fare da acquirente di ultima istanza per la domanda mondiale, nonostante la sua recente maggiore prudenza a spendere, con il tasso di risparmio salito all’8,1% in agosto. Ma in settembre le vendite di auto sono aumentate dell’1,2% su agosto, non proprio un andamento pre-recessivo.

L’Area euro peggiora, al traino della Germania. Il Giappone tiene, grazie ai servizi. E non bisogna dimenticare, che pur rallentando al di sotto del 6% nel 2020, la Cina aggiungerà al mercato mondiale 1250 miliardi di dollari (a cambi correnti, che è quel che importa alle aziende), contro i 1000 degli USA e i 600 dell’Area euro (che non è, in termini di prospettive, il secondo mercato del mondo). Insomma, non tutto è perduto.