“Se i dati verranno confermati anche per il quarto trimestre 2020, si assisterà anche quest’anno a un aumento dei pensionati. Considerando poi la fine del blocco dei licenziamenti intorno al marzo prossimo e la prosecuzione di Quota 100 a tutto il 2021, l’aumento – anche se probabilmente meno sostenuto – proseguirà pure nel 2021. Come se COVID-19 avesse appunto messo il turbo alle varie misure di pensionamento anticipato”. È quanto sostiene un esperto di vaglia come Alberto Brambilla, presidente di Itinerari previdenziali, una Fondazione molto impegnata nel monitoraggio e nella divulgazione dei problemi del fisco, della previdenza/assistenza e dell’occupazione.

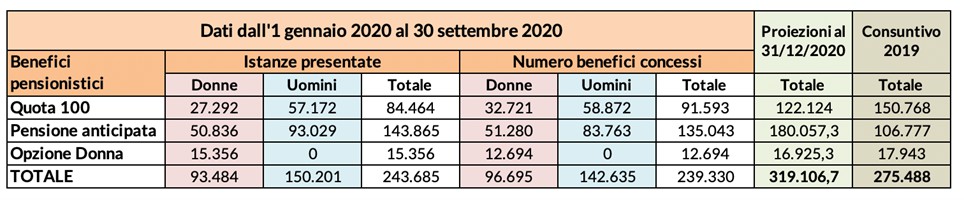

La tabella sottostante, contenuta in un recente articolo di Brambilla, fornisce i dati dei primi nove mesi dell’anno, messi a confronto con quelli dell’anno scorso, limitatamente all’utilizzo delle “uscite di sicurezza” introdotte (o confermate) dal decreto n.4/2019. Sappiamo che queste statistiche non esauriscono nel loro complesso i flussi del pensionamento di conio previdenziale, non essendo riportati i dati dei trattamenti di vecchiaia (oltreché quelli erogati ai superstiti e a titolo di invalidità) e neppure l’intera gamma delle tipologie di anticipo della quiescenza (precoci, lavori usuranti o disagiati, per non parlare dell’Ape sociale). L’attenzione è opportunamente riservata ai due provvedimenti di carattere sperimentale e temporaneo (adottati in deroga alla disciplina Fornero), che verranno a scadenza alla fine del 2021 (quota 100) e a conclusione del 2026 (la pensione di anzianità a prescindere dall’età anagrafica, i cui requisiti rimangano bloccati – rispetto alla dinamica dell’attesa di vita). Quanto a Opzione donna, il monitoraggio è utile in quanto la misura sarà prorogata in sede di legge di bilancio 2021.

Che vi sia un’accelerazione (al di là delle istanze presentate) dei benefici concessi è evidente soprattutto se si mettono a confronto i dati complessivi di consuntivo per il 2019 con quelli delle proiezioni dell’anno in corso (anche se occorre tener conto delle decorrenze che sia nel privato quanto nel pubblico non coprivano per intero il 2019). Si avverte comunque un trend più dinamico rispetto a quanto scriveva in proposito la Corte dei Conti nel Rapporto 2020 di coordinamento della finanza pubblica: “In definitiva, rispetto alle stime presentate nella RT (Relazione Tecnica, ndr), il tasso di adesione è risultato sensibilmente più basso, in particolare per i dipendenti pubblici e i lavoratori autonomi, e il numero di pensionamenti con Quota 100 nel 2019 risulta pertanto pari a circa il 60 per cento di quelli prudenzialmente ipotizzati”.

| QUOTA 100 – DOMANDE PRESENTATE E LIQUIDATE NEL 2019 Aggregato | Perve-nute nel 2019 | % distri-buzio-ne | Liqui-date nel 2019 | % liquidate su stima Relazione tecnica (A) | % liquidate su stima Relazione tecnica (B) | RT solo Quota 100 (A) | RT Quota 100+blocco speranza di vita (B) |

| Dipendenti settore privato | 90.889 | 39,7 | 69.711 | 73,7 | 68,3 | 94.614 | 102.000 |

| Autonomi e cumulo | 63.060 | 27,6 | 45.854 | 56,2 | 52,1 | 81.628 | 88.000 |

| Dipendenti pubblici | 74.877 | 32,7 | 41.135 | 44,3 | 41,1 | 92.759 | 100.000 |

| TOTALE | 228.826 | 100,0 | 156.700 | 58,3 | 54,0 | 269.001 | 290.000 |

È bene far notare un aspetto che viene ignorato nel dibattito solitamente incentrato su quota 100 e i suoi effetti, mentre si trascura l’impatto del blocco dell’anzianità ordinaria, la quale – rebus sic stantibus – è destinata a restare fissata ad un requisito di 42 anni e 10 mesi per gli uomini e ad un anno in meno per le donne fino a tutto il 2026. È questa la tipologia che, per dirlo con Brambilla, “mette il turbo”. Se nel 2019 il numero di questi trattamenti (106.777) era minore di quello da quota 100 (150.768), già nei primi nove mesi di quest’anno il numero dei pensionamenti anticipati (coi requisiti bloccati) è superiore di quelli riguardanti l’intero 2019: 135.043 contro 106.777. Il distanziamento (ormai questo termine è divenuto di uso comune) si amplia se si considera la proiezione per il 2020 (180mila trattamenti).

A occhio nudo si direbbe che quota 100 sia più conveniente della pensione ordinaria anticipata. I requisiti richiesi sono 62 anni di età e 38 anni di versamenti, mentre, per conseguire il diritto all’altra prestazione un lavoratore (sono i maschi i maggiori utilizzatori di tale opzione) deve far valere 42 anni e 10 mesi. La realtà ha smentito questa rappresentazione a tavolino, perché si dà il caso che le attuali coorti di pensionati – in considerazione della loro storia lavorativa, iniziata presto, proseguita a lungo e in modo continuativo e stabile – sono spesso in grado di varcare il traguardo del solo requisito contributivo (l’unico richiesto a prescindere dall’anagrafe) a un’età inferiore a 62 anni. Nel caso di quota 100, invece, è obbligatorio azzeccare l’ambo e centrare ambedue i requisiti. Capita invece che si maturino 38 anni di versamenti prima di avere compiuti 62 anni o viceversa. Per cui occorre continuare a lavorare. Tanto che la media dell’età effettiva alla decorrenza della pensione dei “quotacentisti” è intorno ai 64 anni, mentre il requisito contributivo medio si aggira intorno ai 41 anni. È la conferma di quanto diceva il Principe Amleto all’amico Orazio: “Ci sono più cose tra il cielo e la terra che in tutta la tua filosofia”.