Il tasso di cambio è il prezzo di una moneta in termini di un’altra moneta. Tra tutti i prezzi presenti nel sistema economico è forse quello più importante, soprattutto nelle economie fortemente aperte al resto del mondo. Questo è il caso dell’economia italiana, ma anche di tutti gli altri paesi sviluppati e della quasi totalità di quelli in via di sviluppo. Infatti, il tasso di cambio influenza il prezzo e le quantità dei beni importati ed esportati, la bilancia dei pagamenti, la crescita dell’economia, il livello dell’occupazione, l’inflazione, il potere d’acquisto dei consumatori e i profitti dei produttori. In un’economia in cui vi è anche la libertà dei movimenti di capitali, cioè di acquistare, detenere e vendere liberamente attività finanziarie estere, il tasso di cambio influenza molto anche il valore e la redditività di queste attività, i flussi di capitale e quindi la ricchezza delle famiglie e l’indebitamento delle imprese.

Ovviamente ogni paese ha un differente tasso di cambio nei riguardi della valuta di ciascuna altra nazione. Ad esempio, in Europa abbiamo il tasso di cambio dell’euro nei riguardi del dollaro, della sterlina inglese dello yen giapponese e così via. Tuttavia, dato il ruolo centrale che il dollaro americano gioca nel sistema monetario-finanziario internazionale in termini di valuta di fatturazione, finanziamento e fissazione dei prezzi delle materie prime, il tasso di cambio del dollaro rispetto alle altre differenti valute è di gran lunga il più importante. Per l’Europa quindi il tasso di cambio Euro-Dollaro è decisamente quello dove si concentra il maggior numero di transazioni e dove la liquidità è più abbondante.

Tasso di cambio: attenzione al denominatore

Come abbiamo detto il tasso di cambio è il prezzo di una moneta (euro) contro un’altra moneta (dollaro) e non il prezzo di un bene (un chilo di mele) contro una moneta. Quindi bisogna prestare molta attenzione a quale valuta serve da denominatore. In Europa, ad esempio, si è soliti misurare il tasso di cambio valutando quanti dollari ci vogliono per acquistare o vendere un euro. Pertanto, quando leggiamo o sentiamo dire nei telegiornali che il dollaro quota 1,08 intendiamo che ci vogliono un dollaro e otto centesimi per comprare e vendere un euro. In termini tecnici si dice che l’euro quota certo per incerto. Molti paesi, tuttavia, quotano la loro moneta incerto per certo, cioè quantità di valuta locale per acquistare una unità di valuta estera.

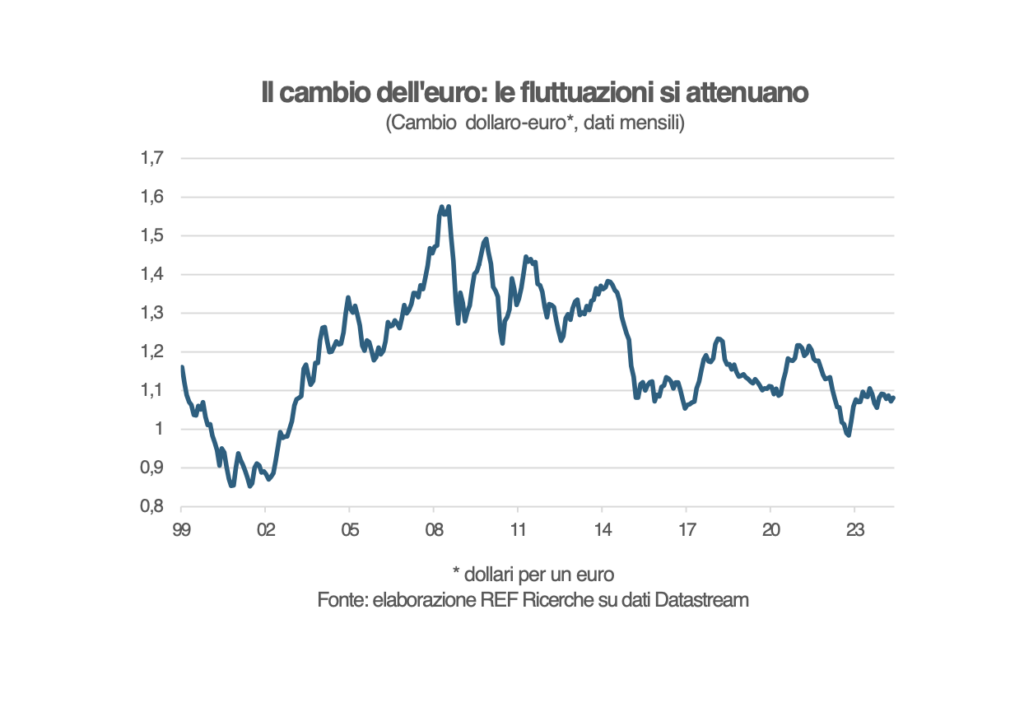

L’euro-dollaro negli ultimi 25 anni

Nel grafico riportiamo l’andamento del tasso di cambio euro-dollaro negli ultimi venticinque anni, cioè dalla nascita della moneta unica europea nel 1999. Come possiamo osservare il dollaro all’inizio degli anni Duemila, quando l’euro doveva ancora guadagnarsi una certa credibilità, si è rafforzato ovvero rivalutato (ci volevano meno dollari per acquistare un euro). Poi la moneta americana si è indebolita molto fino alla crisi finanziaria del 2007-2010 (ci volevano più dollari per acquistare un euro). Dalla crisi dei debiti sovrani europei il dollaro, seppure con diverse oscillazioni, si è mantenuto piuttosto forte.

Poiché oggi le transazioni di natura finanziaria (acquisti e vendite di azioni, obbligazioni e altre attività finanziarie) sono di gran lunga più frequenti ed ampie rispetto a quelle di natura reale (lo scambio di beni e servizi), i movimenti dei tassi di cambio sono più influenzati dai tassi d’interesse relativi, dalle aspettative e dalla avversione al rischio degli operatori, che dalle variabili reali quali il reddito, l’inflazione relativa o i flussi di commercio internazionali. In questo contesto è facile capire come le politiche monetarie relative adottate dalle banche centrali giochino un ruolo cruciale.

I tassi di cambio e le banche centrali

Quando si parla di tassi di cambio è bene sottolineare il termine relativo, poiché ciò che conta non è il livello dei tassi d’interesse ma il differenziale dei tassi d’interesse o il differente grado di espansione/restrizione delle politiche monetarie dei paesi. La settimana scorsa, ad esempio, la Banca Centrale Europea ha tagliato i suoi tassi d’interesse prima della Federal Reserve Bank americana e quindi il dollaro si è apprezzato.

Dalla fine della Seconda guerra mondiale fino all’inizio degli anni Settanta le Banche centrali ed i governi dei principali paesi avevano adottato tassi di cambio fissi nei riguardi del dollaro, che a sua volta era ancorato all’oro. Questa stabilità ha favorito la crescita del secondo dopoguerra, tuttavia non ha resistito ai ripetuti shock che si sono succeduti, all’eccessiva spesa pubblica americana negli anni della guerra in Vietnam e alla liberalizzazione dei movimenti di capitale di molte economie.

Dalla caduta del sistema a cambi fissi nel 1971, l’Europa ha cercato ripetutamente di mantenere una certa stabilità dei tassi di cambio fra i paesi che compongono l’Unione Europea. Il grande sogno di avere un’unica moneta si è poi coronato nel 1999, quando le diverse monete nazionali (lira italiana, franco francese, marco tedesco ecc.) sono state sostituite dall’Euro. Così oggi possiamo più liberamente viaggiare, scambiarci merci e servizi ed attività finanziarie in Europa senza badare ai movimenti dei tassi di cambio e ai relativi rischi che questi comportano. Possiamo inoltre contare di più nel panorama internazionale e sentirci più orgogliosi di essere europei.

Tre ultime considerazioni meritano di essere fatte a proposito del rischio di cambio sopportato dagli investitori. In primo luogo, è interessante notare che la variabilità dei tassi di cambio, per altro in costante diminuzione da molti anni, è mediamente inferiore a quella delle attività finanziarie (azioni, obbligazioni, oro, ecc.). In secondo luogo, la correlazione fra attività finanziarie e cambi è in molti casi negativa. Ad esempio, una caduta del tasso d’interesse provoca un aumento del prezzo delle obbligazioni e delle azioni ma una svalutazione del tasso di cambio. In terzo luogo, esistono sul mercato dei cambi efficienti strumenti di copertura del rischio. Così un’attenta diversificazione internazionale del portafoglio finanziario non deve spaventare troppo gli investitori che da essa possono trarre indubbi benefici.