La scoperta degli hedge fund (HF) quali veicoli d’investimento, liberi da vincoli normativi alle scelte di portafoglio e quindi prediletti dai migliori talenti nella gestione del risparmio, è avvenuta oltre mezzo secolo fa. Da allora hanno conosciuto alti e bassi nella performance e nelle preferenze dei risparmiatori e degli intermediari. Dato che non erano soggetti a regolamentazioni, non potevano essere offerti al pubblico e sono rimasti a lungo riservati a un ristretto nucleo di investitori professionali. Ma l’esordio molto buono ha fatto sì che alla fine degli anni 80 nascesse l’interesse istituzionale per gli HF e quindi fossero anche elaborati i primi indici di settore.

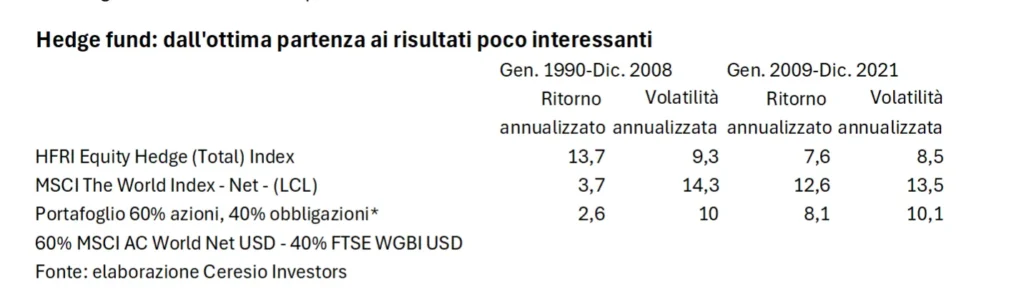

La reputazione degli HF è cresciuta grazie a quei risultati straordinari, soprattutto delle strategie Macro e Long/Short che dominano il settore, molto superiori al mercato e a quelli di un portafoglio bilanciato, ma senza registrare una volatilità superiore.

È importante notare che tra il 1990 e il 2008 i tassi di interesse a breve sul dollaro USA erano in media del 4,2%. La crisi bancaria mondiale del 2007-8 ha cambiato radicalmente lo scenario. Dal 2008 al 2021 i tassi medi a breve sul dollaro USA sono stati solo dello 0,5%. I tassi praticamente a zero hanno spinto le Borse al rialzo, e gli indici azionari sono quintuplicati addirittura dai minimi del 2009. Una performance, quindi, in questo secondo periodo largamente superiore a quella degli HF, che ha portato gli investitori ad allontanarsi da questi investimenti alternativi liquidi, che pure hanno continuato a dare rendimenti concorrenziali rispetto a un portafoglio bilanciato di rischio simile.

L’impatto dei tassi d’interesse sugli Hedge fund

Dal 2022 le politiche monetarie si stanno normalizzando, obbligate come sono state a rincorrere le fiammate d’inflazione causata dai colli di bottiglia nelle catene globali del valore, dall’uscita del lockdown e dalle conseguenze sui prezzi energetici e alimentari dell’aggressione militare russa all’Ucraina. Ma come mai il livello di tassi d’interesse influenza così tanto i risultati degli HF e perché la loro normalizzazione ci fa essere ottimisti sulla capacità in futuro degli HF di giustificare il più alto costo di gestione che si sobbarca chi investe in essi? Si possono identificare quattro principali ragioni:

- Innanzitutto alti tassi rendono il mercato azionario più selettivo.

- Poi alti tassi significano che la liquidità generata nei portafogli degli HF dalle vendite allo scoperto è meglio remunerata.

- Inoltre tassi di interesse alti sono normalmente associati ad una maggiore variabilità delle condizioni macroeconomiche e dei mercati, creando più opportunità ai gestori “Macro”.

- Infine, la tendenza verso l’indicizzazione, che ha dominato i flussi nel mercato nell’ultimo quarto di secolo, ha fatto probabilmente il suo corso e sarà meno influente in futuro.

La maggiore selettività del mercato si osserva oggi nel fatto che la correlazione tra titoli azionari è crollata al punto più basso degli ultimi 20 anni. Questo è sintomo che le prospettive delle singole aziende influenzano di più l’andamento del loro prezzo di Borsa. Le aziende più deboli soffrono l’aumento del costo del capitale e del debito e le probabilità che vengano acquisite a leva diminuisce. Le aziende più forti, invece, beneficiano del loro minore indebitamento ed hanno meno concorrenza da aziende zombie. L’effetto combinato è che i gestori che sono al ribasso delle prime e al rialzo delle seconde guadagnano di più e producono nuovamente parecchio “Alpha”, cioè rendimento spiegato dalla selezione dei singoli titoli.

Inoltre, per come sono tecnicamente costruiti i loro portafogli, gli HF hanno sempre liquidità in eccesso. Per esempio, un portafoglio 120% al rialzo e 60% al ribasso di azioni ha una esposizione al mercato netta del 60% (120 – 60) e avrà in liquidità il 40% del portafoglio (60 da short – 20 di leva) su cui ora guadagna il 5%, cioè il 2% sul patrimonio netto all’anno. In passato, il rendimento sulla liquidità in eccesso ha più che compensato le commissioni di gestione, ma nel decennio coi tassi a zero gli HF non hanno potuto approfittare del ritorno sulla liquidità in eccesso.

Il ruolo cruciale delle strategie macro nei periodi di alta volatilità

Tra il 2009 e il 2019 il rendimento dei fondi dedicati alle strategie Macro è stato praticamente nullo, malgrado la fortissima performance dell’azionario, determinando la disaffezione degli investitori per questa strategia d’investimento. Ma recentemente i tassi alti, la pandemia e l’instabilità geopolitica hanno ridato alle variabili macroeconomiche la volatilità che i tassi a zero avevano soppresso e i gestori Macro ne stanno beneficiando di nuovo.

Infine, il mercato azionario è stato dominato nell’ultimo ventennio dalla migrazione degli investitori verso la gestione passiva e indicizzata. Questa tendenza ha fatto sì che i fondi passivi ormai abbiano negli USA superato dimensionalmente quelli gestiti attivamente. Se ai fondi aggiungiamo anche i grandissimi gestori istituzionali (come i fondi sovrani), le cui dimensioni impediscono loro di differenziarsi dagli indici, si stima che ormai più del 70% del mercato azionario sia gestito in modo passivo rispetto al 15-20% un quarto di secolo fa. Di questa enorme transizione hanno beneficiato solo i gestori passivi, grazie alle commissioni, e i titoli di maggiore capitalizzazione. Ma il fenomeno non potrà matematicamente avere, nei prossimi 20 anni, l’impatto che ha avuto in passato. Ed è bene che sia così perché l’indicizzazione è un fenomeno che ha aspetti sconcertanti e alla lunga insostenibili.

Innanzitutto, chi indicizza rinuncia a svolgere il suo dovere di selezionare titoli, lavoro che giustifica l’esistenza stessa del mercato. E approfitta in modo parassitario del lavoro del 30% di gestione attiva rimasta. In secondo luogo, l’indicizzazione ha favorito una concentrazione che non ha precedenti. I primi 10 titoli dello S&P500 costituiscono 1/3 del valore dell’indice, 10 anni fa erano solo il 17%, la metà. Ma la funzione del mercato azionario non può essere quella di abbassare il costo del capitale per un manipolo di oligopolisti. Una sana economia di mercato ha bisogno di concorrenza e quando osserviamo che le prime 10 società dell’S&P500 hanno in media margini netti del 30%, cioè doppi rispetto alla media delle altre 490 società, capiamo che la situazione è probabilmente insostenibile.

La sfida dell’indicizzazione nel mercato azionario moderno

Concludendo, grazie alla normalizzazione delle politiche monetarie, l’investimento in HF sta nuovamente dando i risultati sperati. Non sappiamo però quanto i tassi di interesse resteranno elevati. Demografia, minore crescita della produttività da minore concorrenza e più intervento pubblico, guadagni di produttività per nuove rivoluzionarie tecnologie, come l’Intelligenza Artificiale, e l’inflazione futura più incerta sono tutti fattori che tirano in direzioni opposte.

…

Antonio Foglia è vicepresidente del Cda e azionista di Banca Ceresio. Fino al 2010 in Banca Ceresio ha ricoperto il ruolo di Managing Director e Presidente del Management Commitee. È attualmente membro del board di Belgrave Capital Management, di Ceresio SIM e Global Selection SGR. Ricopre diversi ulteriori incarichi, nei comitati direttivi di aziende private, università, fondi e fondazioni, tra cui la Central European University e l’Istituto Bruno Leoni. È stato membro del Comitato Scientifico di Confindustria.

È commentatore occasionale sui temi finanziari per il Corriere della Sera, il Sole 24 Ore e il Financial Times.

Laureato in Economia Politica presso l’Università Bocconi di Milano, è nato nel 1960 ed ha cittadinanza italiana e svizzera.