Oggi il G20 è in crisi, ma rimane un importante forum di cooperazione economica e finanziaria a livello globale. Confrontando i dati di oggi con quelli di trent’anni fa, si osserva la crescita esponenziale della Cina, mentre l’Unione europea e il Giappone hanno conosciuto una riduzione e gli Stati Uniti nonostante tutto sono ancora al primo posto, rappresentando circa un quarto dell’economia mondiale. Nel confronto fra Paesi, spiccano grandi e persistenti differenze su variabili chiave quali l’invecchiamento della popolazione, l’occupazione femminile, la quota di spesa pubblica sul Pil, la quota di debito pubblico sul Pil. Alcuni dei Paesi del G20 registrano grandi e persistenti avanzi della bilancia dei pagamenti corrente (Germania, Cina, Giappone, Corea del Sud, Russia), altri registrano deficit cronici e sono spesso andati incontro a situazioni di crisi finanziaria. Ma secondo l’Osservatorio per i Conti Pubblici Italiani dell’Università Cattolica guidato da Giampaolo Galli forse è ancora lecito sperare che queste differenze non si trasformino in contrapposizioni tra blocchi e sia possibile, prima o poi, che riprenda il dialogo tra i big del mondo per affrontare problemi – come la trasformazione energetica e le regole della globalizzazione – che non possono che essere affrontati dai singoli Paesi. Ma quello che conta è che negli ultimi 30 anni il mondo è cambiato. E con lui anche l’economia.

G20 in crisi: i grandi cambiamenti degli ultimi trent’anni

Il G20 è oggi in crisi per via delle tensioni fra Stati Uniti e Russia sulla questione dell’Ucraina e più in generale per la progressiva perdita di fiducia, sia in Occidente che in Cina e Russia, circa le prospettive della cooperazione internazionale, della globalizzazione e del multilateralismo. Tuttavia, il gruppo dei 20 rimane uno dei luoghi di incontro più ad alti livelli. Per cogliere i grandi trend, l’Osservatorio, nella sua ultima analisi, mette a confronto la situazione attuale con quella del 1990.

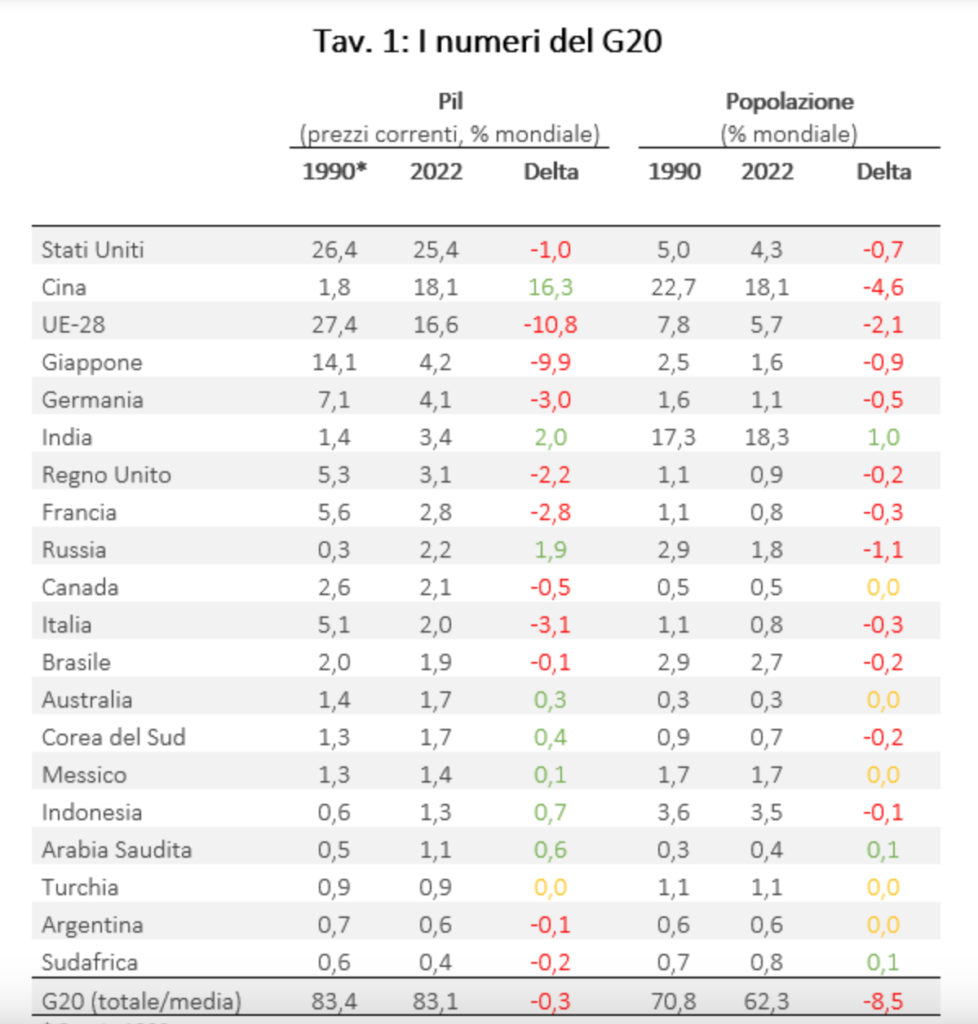

Due dati balzano all’occhio. La prima, ben nota, è il boom della Cina che passa dall’1,8 al 18% del Pil mondiale. La crescita del peso di Pechino è avvenuto a danno di quasi tutti gli altri Paesi, ma soprattutto dell’Ue (che ha perso quasi 11 punti percentuali di Pil, dal 27,4% al 16,6%) e del Giappone (che ha perso quasi 10 punti). Pochissimi Paesi, oltre a Pechino, hanno aumentato il loro peso sul Pil mondiale: l’India (passata dall’1,4 al 3,4%), l’Indonesia (+0,7 punti), l’Arabia Saudita (+0,6 punti), la Corea del Sud (+0,4) e l’Australia (+0,3).

Il secondo dato che colpisce è la resilienza dell’economia americana, il cui peso sul Pil mondiale si è ridotto di poco, dal 26,4% del 1990 al 25,4% oggi. Conta il fatto che il Pil pro-capite è cresciuto più di quello di quasi tutti gli altri Paesi. Solo 5 Paesi hanno ridotto la distanza rispetto agli Stati Uniti: l’India (passata da quota 4,1 a 10,9%), l’Australia (passata da 78,0 a 82,1%), la Corea del Sud (passata da quota 31,4 a 70,4%), l’Indonesia (da 10,8 a 19,2%) e la Turchia (da 30,5 a 51,5%). Tutti gli altri Paesi, compresi la Germania, la Francia, il Regno Unito e soprattutto il Giappone, hanno perso terreno. Per l’Italia la caduta è drammatica, da quota 91,5 nel 1990 (ossia quasi uguale agli Stati Uniti) a quota 67,9 oggi.

Convergenza o divergenza? Le grandi differenze fra Paesi

Sulla base del Pil pro capite a parità di potere d’acquisto, interessante notare l’esistenza di un processo di convergenza economica nel quale i paesi all’epoca considerati più poveri (Cina, l’India, l’Indonesia, Corea del Sud e Turchia) sono quelli che più hanno ridotto il gap con gli Stati Uniti. Viceversa, molti dei Paesi che hanno aumentato questo gap erano fra i più ricchi.

Se si tiene conto che i “vecchi” Paesi poveri rappresentano oltre il 40% della popolazione mondiale, si coglie l’enorme riduzione delle diseguaglianze globali che ha caratterizzato il trentennio della globalizzazione. All’estremo opposto vi sono i Paesi che partivano da posizioni di vantaggio e hanno ridotto il loro Pil pro capite (in termini relativi). Ciò vale in particolare per l’Italia (che ha perso quasi 24 punti percentuali) e il Giappone (-17,3%). La convergenza in termini di Pil pro-capite non è univoca. Vi sono anche Paesi poveri che hanno addirittura aumentato il gap di reddito. È questo in particolare il caso di Sudafrica (-7,3), Messico (-7) e Argentina (+0,1).

Nel complesso, l’analisi di regressione conferma che ha prevalso la convergenza, ma la significatività statistica non è elevata.

Su molti assi cruciali della società, oltre che dell’economia, lo studio mette in evidenza le differenze tra i grandi Paesi che rimangono enormi.

L’invecchiamento della popolazione

Una variabile di grande importanza è la quota di popolazione anziana (over 65) sul totale della popolazione. La media di questa variabile è aumentata dal 5,0 al 7,4%. L’aumento riguarda tutti i Paesi, ma in alcuni di essi la variazione è molto più forte che in altri e questo genera divergenza: in Giappone (al 29,8%), Corea (al 16,7%) e Cina (13,1%). L’aumento è stato considerevole anche in Ue (+7,4 punti al 21,9%) e in particolare in Italia (+8,7 al 23,7%). In quasi tutti i Paesi emergenti invece gli aumenti sono stati modesti: in Sudafrica (2,1 punti), in Indonesia (2,8), in Argentina (3,1) e in Turchia (3,7). È evidente che il problema dell’invecchiamento della popolazione (con tutte le sue conseguenze) è molto più intenso nei Paesi avanzati che in quelli emergenti, con due eccezioni: la Cina, in cui per via della politica del figlio unico la quota di anziani è aumentata molto (più che nella “vecchia Europa”) e gli Stati Uniti, Paese in cui, per via dell’immigrazione e di tassi di natalità più alti che altrove, la quota di anziani è aumentata solo di 4,4 punti percentuali.

A conclusione di questi andamenti tanto divergenti la deviazione standard della quota di anziani fra Paesi è aumentata dal 4,6% a 7,1%.

La disoccupazione e l’occupazione femminile

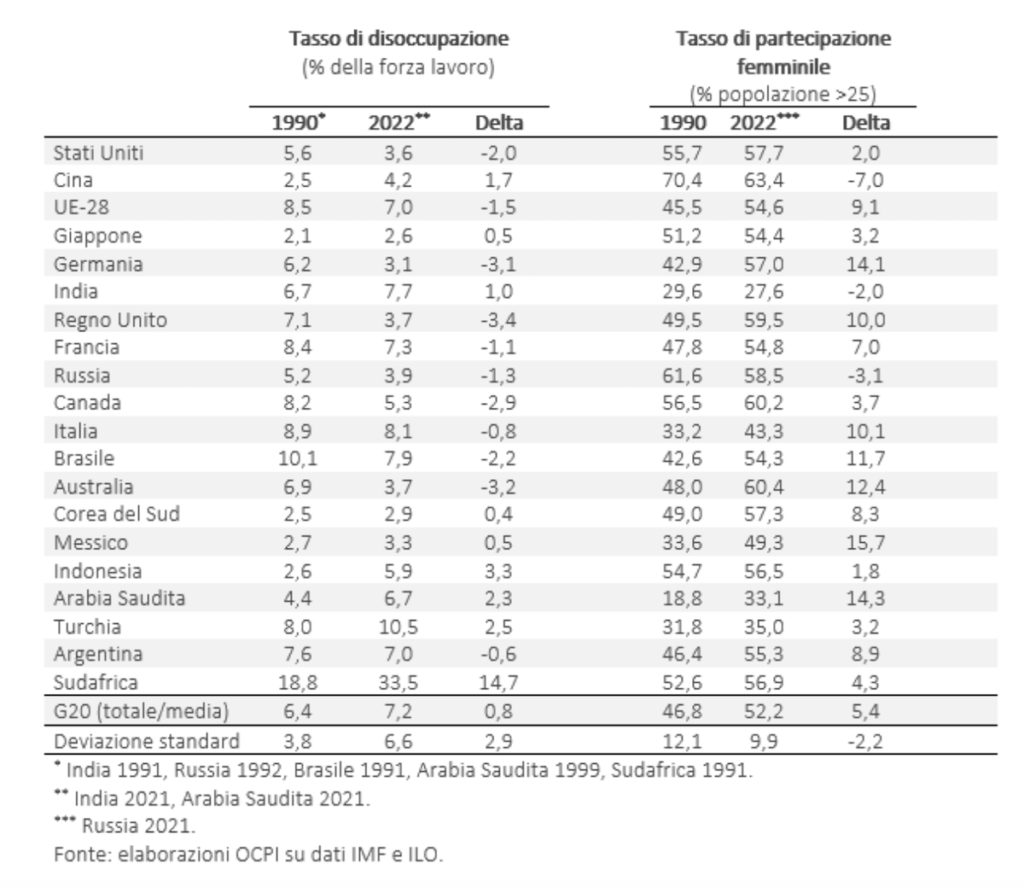

Altro fattore cruciale per valutare il livello di sviluppo sociale è la disoccupazione. Un problema cronico in molti Paesi emergenti e pochi Paesi avanzati, tra cui l’Italia. Il tasso di disoccupazione è pari al 2,6% in Giappone, 3,1% in Germania, 3,6% negli Stati Uniti e 3,7% nel Regno Unito. Esso si colloca invece oltre il 33% in Sudafrica e tra il 7 e l’11% in Turchia, Brasile, India e Argentina.

Mentre per la presenza femminile nel mercato del lavoro si osserva una netta tendenza al miglioramento in tutti i Paesi avanzati e in molti di quelli emergenti, come Messico, Brasile e Argentina. Vi è però un forte arretramento, almeno secondo i dati dell’Organizzazione Internazionale del Lavoro in Cina (dove scende dal 70,4 al 63,4%, un valore comunque elevato nel panorama internazionale) e in India (dove scende dal 29,6 al 27,6%, il valore di gran lunga più basso tra i Paesi del G20). Tra i Paesi a maggioranza musulmana, la partecipazione femminile è alta in Indonesia (56,5%; molto meglio dell’Italia che si colloca al 43,3%), mentre è molto bassa anche se in forte crescita in Turchia e in Arabia Saudita.

Investimenti e spesa in R&S

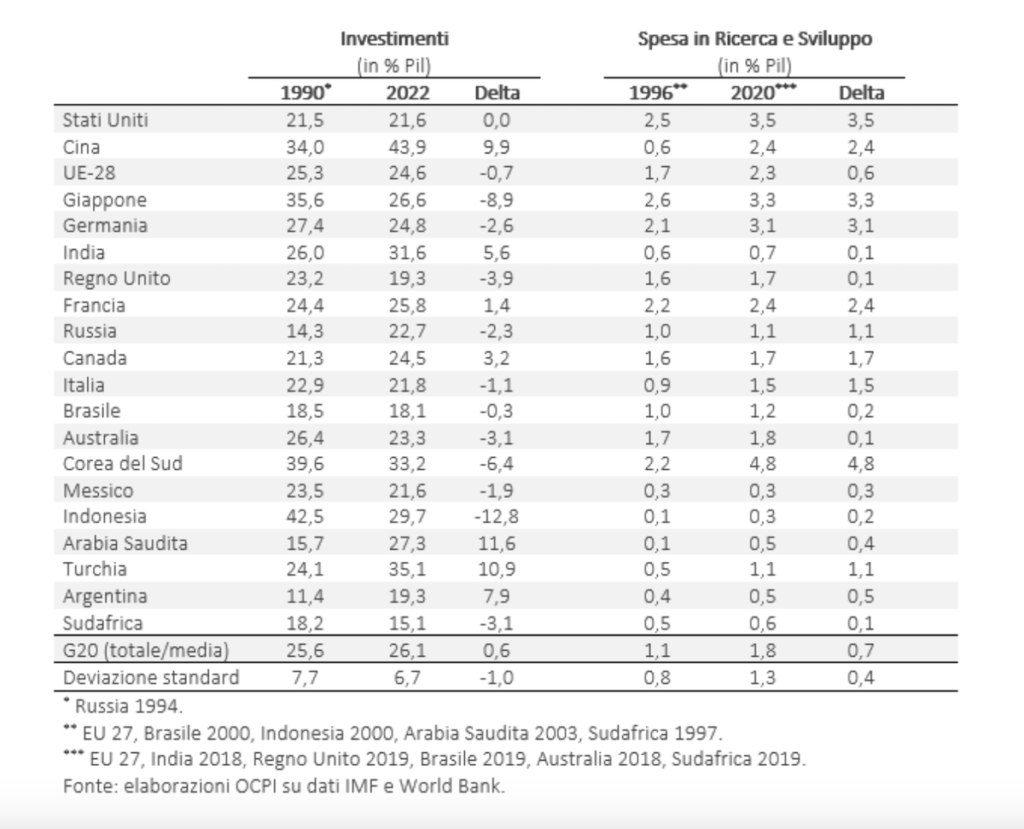

Due variabili critiche per lo sviluppo futuro di una nazione sono gli investimenti (pubblici e privati) e la spesa in ricerca e sviluppo. Per quanto riguarda la prima, le differenze fra Paesi sono abissali. Il rapporto investimenti/Pil della Cina è al 43,9%, il doppio che negli Stati Uniti e nella generalità degli altri Paesi avanzati, tra cui l’Italia che si colloca al 21,% , e di molti Paesi emergenti. Sono molto alti anche gli investimenti di Turchia, Corea del Sud, India e Indonesia. Questi dati possono indurre, erroneamente, a pensare che i Paesi emergenti investano di più di quelli avanzati e che questo sia il motore di una possibile futura convergenza. Molti dei grandi Paesi emergenti (tra cui Sudafrica, Argentina e Messico) hanno tassi di investimento bassissimi e comunque inferiori a quelli dei Paesi avanzati; ciò è in parte dovuto alla componente pubblica che è stata fortemente compressa in risposta al rischio di crisi debitorie.

Anche dai dati su R&S non emerge una tendenza alla convergenza. La deviazione standard fra Paesi è oggi più alta che negli anni Novanta e, soprattutto, i Paesi avanzati sono quelli che spendono di più in R&S. All’apice troviamo la Corea del Sud (con una spesa pari al 4,8% del Pil), poi gli Usa (al 3,5%), il Giappone (al 3,3%) e la Germania (al 3,1%). I Paesi più poveri (Messico, Sudafrica, Indonesia, Argentina, India) spendono meno dell’1%del Pil. È evidente che questi Paesi hanno interessi molto diversi dai Paesi avanzati e che le loro possibilità di migliorare la crescita della produttività dipendono in maniera cruciale dalla capacità di imitare le innovazioni sviluppate altrove, come fecero peraltro con notevole successo Giappone e Italia nei primi decenni del dopoguerra.

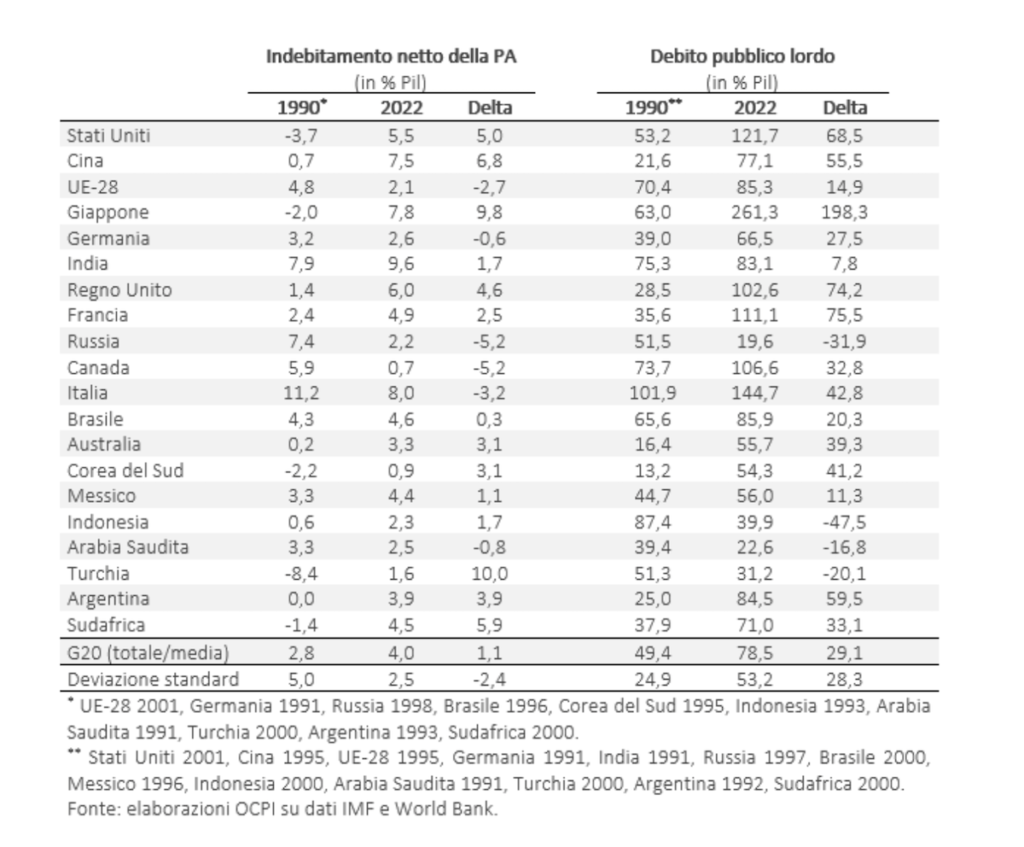

I conti pubblici

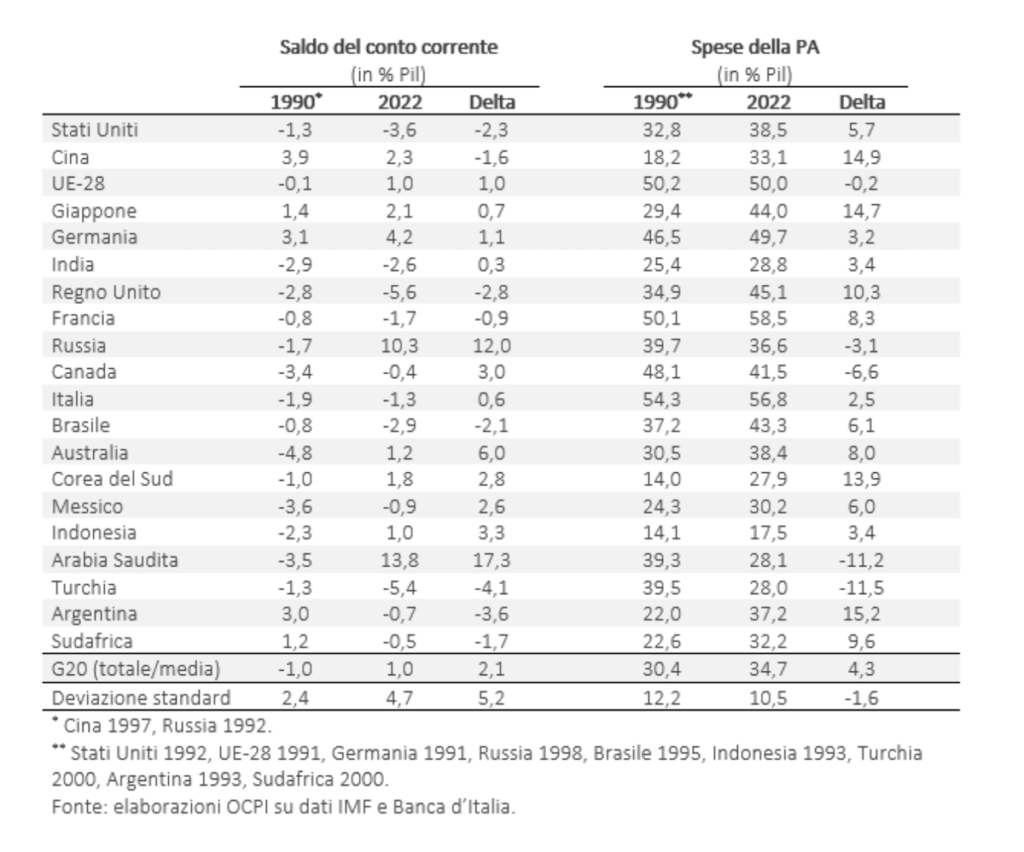

Differenze importanti fra Paesi si riscontrano anche nel ruolo dello Stato nell’economia, nei conti pubblici e nei conti con l’estero. Negli Stati Uniti, malgrado gli enormi aumenti di spesa realizzati dal 2020, il rapporto tra la spesa della pubblica amministrazione e il Pil è al 38,5%, mentre in Ue arriva al 50% (in Italia al 56,8% e in Francia al 58,5%). Invece, in Cina il rapporto è al 33,1%, in Corea del Sud al 27,9%, in Indonesia solo al 17,5%, mentre in Russia è al 36,6%. Secondo l’Osservatorio non è facile trovare comune denominatore per spiegare queste differenze ma vale, in generale, che i Paesi poveri spendono poco perché non possono permettersi di tassare popolazioni che sono spesso al limite dell’indigenza. Spendono poco anche gli Stati Uniti, perché lo Stato è considerato più come la causa che come la soluzione dei problemi. Al contrario, in Europa, quasi tutti i Paesi ritengono che lo Stato debba offrire una soluzione ai tanti problemi delle persone.

In ogni caso, negli ultimi tre decenni c’è stato un forte aumento della spesa, dei deficit e dei debiti pubblici di quasi tutti i Paesi. Il rapporto deficit/Pil del G20 è passato in media dal 2,8% del 1990 al 4% e il rapporto debito/Pil dal 49,4 al 78,5%. Quest’ultimo dato è la sintesi di andamenti molto differenziati fra Paesi. Grandi aumenti del debito hanno avuto luogo in Giappone (al 261,3% del Pil, al lordo degli avanzi previdenziali), negli Stati Uniti (che sono al 121,7%), in Argentina (al 84,5%), Cina (al 77,1%) e Italia (al 144,7%). Aumenti molto consistenti si sono registrati anche in Australia e Corea del Sud, che però partivano da livelli molto bassi e oggi hanno un debito pubblico più “sostenibile” rispetto al nostro, attorno al 55%. In solo quattro Paesi (Indonesia, Russia, Turchia e Arabia Saudita) i debiti pubblici sono oggi più bassi che nel 1990; in Russia, il rapporto debito/Pil a fine 2022 era solo al 19,6%. Va qui rilevata una grande differenza fra Paesi avanzati e Paesi emergenti o in via di sviluppo. I mercati finanziari ripongono più fiducia nei Paesi avanzati e sono disposti a finanziare debiti molto più alti che nei Paesi più poveri. Verosimilmente, questa differenza è spiegata dal fatto che nei Paesi più poveri i governi fanno molta più fatica che altrove ad alzare la pressione fiscale al livello che è necessario per rendere sostenibili debiti elevati.

La bilancia dei pagamenti

Per quanto riguarda invece il saldo di conto corrente della bilancia dei pagamenti, questo mostra alcune regolarità. Una, ad esempio, è quella che Valery Giscard d’Estaing definì il “privilegio esorbitante” degli Stati Uniti che, essendo il dollaro accettato come valuta di riserva in quasi tutto il mondo, possono permettersi di avere grandi e soprattutto duraturi disavanzi esterni. Una seconda regolarità è l’apparente “propensione” per gli avanzi esterni di alcuni Paesi: Germania, Giappone, Cina, Corea del Sud e Russia. A questa regolarità fa riscontro un’apparente “propensione” al deficit esterno, oltre che degli Stati Uniti, anche di Regno Unito, Turchia, Sudafrica, Brasile, Canada e Argentina. Alcuni di questi ultimi Paesi hanno attraversato ripetute crisi inflazionistiche e valutarie che hanno richiesto l’intervento finanziario del Fondo Monetario Internazionale (FMI). Il G20 si trova dunque a dover conciliare le opposte esigenze di Paesi tendenzialmente creditori e Paesi tendenzialmente debitori. Questo è il normale compito del FMI (e del club di Parigi), ma può essere utile un forum come il G20 in cui si incontrano i capi di Stato e non solo i Ministri dell’Economia in un club più ristretto di quello delle Nazioni Unite.