I lunghi anni di crisi finanziaria ed economica hanno messo ancora più in evidenza per le imprese dell’area euro l’importanza di diversificare le fonti di finanziamento. La debole dinamica del credito bancario verso il settore produttivo e le ricadute ad essa imputate nell’attuale fase di incerta ripresa hanno riproposto l’interesse per l’argomento, in verità sempre presente nel dibattito economico. Tra le criticità del rapporto banca-impresa si annovera l’elevata dipendenza delle realtà produttive dal credito bancario quale fornitore pressoché esclusivo di risorse finanziarie, in particolare per le piccole e medie imprese.

L’ultima indagine Bce sull’accesso al credito da parte delle PMI evidenzia come nel complesso dell’area euro, nell’ambito delle fonti esterne di finanziamento, quella bancaria si confermi di primaria importanza per oltre la metà delle imprese (55%), seguita dai contratti di leasing/acquisti rateali (44%), da sovvenzioni varie (sotto forma di garanzie o interventi statali) e dal credito commerciale. La scelta di altre tipologie di finanziamento viene effettuata solo da una percentuale esigua di imprese mentre solo per il 25% delle aziende risultano rilevanti i fondi interni. In generale le Pmi dei principali paesi dell’area euro (ad accezione della Germania) continuano ad indicare una crescente esigenza di prestiti bancari e in particolare di linee di credito e/o di scoperti di conto corrente.

Un sistema produttivo legato quasi esclusivamente all’andamento del credito bancario ha mostrato tutta la sua fragilità durante il lungo periodo di crisi. Una maggiore diversificazione delle fonti di finanziamento potrebbe costituire un vantaggio sia per le imprese sia per il sistema creditizio: il frazionamento del rischio infatti determinerebbe una riduzione della vulnerabilità di entrambi gli operatori, il primo agli shock del sistema bancario e il secondo a quelli del ciclo economico. Tuttavia, se si guarda al panorama imprenditoriale europeo, caratterizzato dal 99,8% di PMI di cui il 92,6% micro (quelle con un numero di addetti inferiore a nove), si intuisce come il carattere spesso locale della proprietà renda difficile la ricerca di finanziamenti al di fuori sia del tradizionale canale bancario sia dei confini regionali o addirittura nazionali.

Nell’area euro l’analisi dei prestiti per provenienza evidenzia (III trim. 2015) come per il settore privato il 95%dei finanziamenti sia arrivato da istituti dell’Unione monetaria; nei diversi paesi europei la concentrazione del credito pervenuto dall’interno dei confini nazionali si conferma elevata con quote che nella maggior parte dei paesi oscillano tra il 95 e il 99%; valori solo leggermente inferiori si osservano in Belgio (90), Germania (94), Irlanda (91),Cipro (93), Lussemburgo (52), Malta (84), Paesi Bassi (88) e Austria (90). Per contro, i prestiti interbancari risultano maggiormente diversificati dal punto di vista della provenienza geografica: quelli al di fuori dell’euro area rappresentano infatti un quarto dei prestiti complessivi, con percentuali che variano tra il 6% della Finlandia al 77% del Belgio.

Un recente studio della Commissione europea in merito all’elevata concentrazione domestica dei finanziamenti ha rilevato come in paesi con una forte presenza di Pmi (come quelli dell’area euro), si sarebbe ottenuta una migliore distribuzione del rischio e una minore esposizione agli effetti della recente crisi se le imprese avessero avuto modo di ottenere prestiti da istituti di credito non solo locali. Secondo la stessa ricerca un risultato ottimale si otterrebbe attraverso prestiti accordati da banche che operano in paesi diversi dalle imprese richiedenti, piuttosto che in una situazione in cui le banche finanziano una clientela locale approvvigionandosi con prestiti ottenuti da banche di altri paesi.

Attualmente la struttura del passivo delle imprese dei principali paesi dell’area euro mostra una diffusa sottocapitalizzazione: la quota di fondi propri sul totale del passivo varia infatti dal 31% di quelle italiane al 43% di quelle spagnole; Francia e Germania sono approssimativamente al centro di questo intervallo con percentuali rispettivamente del 32% e del 36%. In particolare, secondo i dati dell’archivio BACH, nell’ambito del passivo, i debiti verso gli istituti di credito oscillano dal 12% della Francia al 18% della Spagna passando per il 15% circa di Germania e Italia. Nel caso delle PMI la quota dei debiti verso banche è ancora maggiore: al 20% per le imprese con fatturato fino a €50 milioni e anche di più in quelle con fatturato fino a 10 milioni.

Misurate rispetto al totale dei debiti finanziari, le passività contratte dalle PMI con gli istituti di credito mostrano ancora di più il loro peso: in Germania e Spagna l’incidenza sfiora il 65% mentre in Italia supera il 78%; l’analogo dato francese si ferma al 54%.

CAPITAL MARKETS UNION

Per favorire la diversificazione e l’ampliamento delle fonti di approvvigionamento delle imprese (in particolare Pmi, start up, innovative), lo scorso anno, nell’ambito del piano Juncker, è stato avviato un ambizioso progetto di integrazione dei mercati dei capitali. L’obiettivo è realizzare nei paesi europei, tra le altre cose, un migliore accesso al credito, un allargamento della platea degli investitori e un maggior sviluppo di un mercato dei crediti cartolarizzati.

Dal confronto con il mercato statunitense, dove già da tempo le imprese per finanziari si ricorrono ampiamente a strumenti di mercato, emerge come in Europa vi sarebbe ampio spazio per orientare le imprese verso forme di finanziamento alternative al credito bancario. Secondo la Commissione europea, ad esempio, le medie imprese statunitensi si approvvigionano tramite emissione di titoli in misura cinque volte superiore a quanto non avvenga per le loro omologhe europee; è stato poi stimato che se in Europa il mercato del venture capital fosse sviluppato quanto quello americano nei passati 5 anni le imprese Ue avrebbero potuto contare su risorse aggiuntive per circa 90 miliardi; inoltre, si ipotizza che una ripresa del mercato delle cartolarizzazioni “di qualità” (che tornasse ad un livello pari a quello pre-crisi) porterebbe a oltre 100miliardi di fondi in più, di cui circa 20 per le Pmi.

In effetti uno sguardo alla dimensione della capitalizzazione di alcuni mercati azionari fornisce un’idea della diversa articolazione del funding: nel 2014 negli Stati Uniti e nel Regno Unito la capitalizzazione del mercato azionario ha raggiunto il 140% del Pil, in Europa si è fermata al 57% con Germania e Italia al di sotto di questa soglia (52 e30%) e Francia e Spagna oltre il 70%. I livelli riferiti alle sole società non finanziari e scendono al 19,3% in Italia, al 35,2% in Spagna, al 41,8% in Germania, al 62,5% in Francia.

Oltre alla più bassa capitalizzazione delle società quotate, il mercato azionario europeo evidenzia attualmente un market-to-book value, vale a dire un rapporto tra valore di mercato e valore contabile dei titoli, decisamente inferiore a quello americano con un ratio pari a 1,8 per la nostra area e a 2,7 per quella statunitense. La quotazione delle società non finanziarie in Europa rimane inoltre un fenomeno estremamente limitato e appannaggio delle imprese di maggiore dimensione. Si pensi infatti che tra le medie imprese (quelle con fatturato =50 mln) la percentuale di quelle quotate in borsa varia dallo 0,4% dell’Italia all’1,8% del Regno Unito.

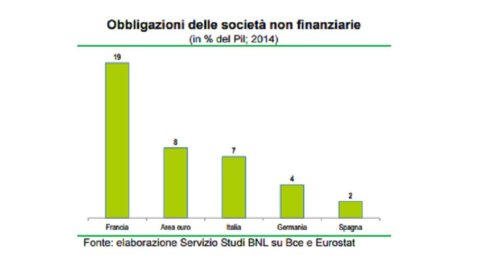

Anche la raccolta attraverso la collocazione di prestiti obbligazionari evidenzia margini di espansione se confrontata con il più sviluppato mercato statunitense, nonostante negli ultimi anni si sia assistito a un aumento favorito in gran parte dall’abbondante liquidità monetaria e dalla forte riduzione dei tassi di interesse. Negli Stati Uniti, negli ultimi dieci anni, l’incidenza dei corporate bond sul Pil è aumentata di 7 p.p. raggiungendo circa il 30% nel 2014; nell’area euro ci si ferma all’8%, una quota di soli2 p.p. superiore al 2004.

Nell’ambito dei principali paesi della Ue un’incidenza sul Pil relativamente consistente si rileva solo in Francia (19%) mentre Italia, Germania e Spagna si posizionano al di sotto del valore medio dell’area registrando una quota del7,4%, del 4% e del 2%, rispettivamente.

Lo scorso mese di settembre Jonathan Hill (Commissario responsabile per la stabilità finanziaria, i servizi finanziari e l’Unione dei mercati dei capitali) ha presentato un piano di azione relativo alla CMU contenente una serie di interventi finalizzati alla realizzazione del progetto entro il 2019. Numerose e impegnative le scadenze in calendario per i prossimi anni con l’intento di creare maggiori opportunità per gli investitori, eliminare gli ostacoli agli investimenti transfrontalieri, promuovere un sistema finanziario più forte e robusto nonché approfondire l’integrazione finanziaria e aumentare la concorrenza.

Le misure da intraprendere nell’immediato sono relative 1) all’istituzione di un quadro normativo per una cartolarizzazione semplice, trasparente e standardizzata (STS), 2)alla modifica della direttiva Solvency II per ridurre l’importo di capitale che le imprese di assicurazione devono detenere a copertura degli strumenti di debito e di capitale per i progetti infrastrutturali, 3) a una consultazione pubblica sui regolamenti sia dei fondi europei di venture capital (EuVECA) sia per l’imprenditoria sociale (EuSEF).