Il concetto di fiscal cliff è nato nell’estate 2011, per definire le possibili conseguenze dell’accordo raggiunto dalle forze politiche americane sui tagli alla spesa pubblica, il 50% dei quali al budget per la difesa, e la cancellazione degli sgravi fiscali alle classi media e ricca a partire dal prossimo gennaio. Il tutto per un valore di circa 500 miliardi di dollari nel solo 2013. E proprio ora, a poche settimane dal 2013, il problema dell’indebitamento pubblico americano risulta quanto mai incalzante. Nel 2012 il rapporto tra debito pubblico totale e PIL ha infatti oltrepassato il 104%, mentre il deficit medio si è attestato al 9% del PIL.

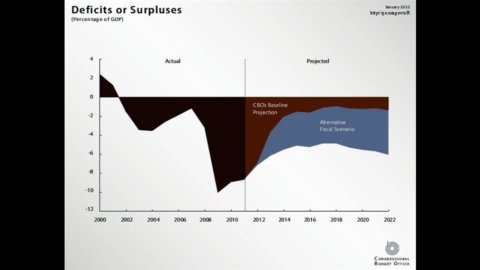

Lo studio di Davide Borsani pubblicato dall’ISPI presenta la duplice proiezione che il Congressional Budget Office (CBO) ha offerto sugli effetti che l’impatto del fiscal cliff potrebbe avere sulle finanze pubbliche e sull’economia americana.

Il primo scenario prevede che i tagli e l’aumento delle tasse entrino in vigore nel gennaio 2013. In questo modo, già l’anno prossimo il deficit federale sul PIL diminuirebbe di quattro punti percentuali. Al tempo stesso, però, l’economia si troverebbe ad affrontare una recessione dovuta alla drastica diminuzione di consumi e produzione. Con il conseguente aumento del tasso di disoccupazione, che passerebbe dall’8% attuale al 9%. Il progressivo aumento della pressione fiscale a livello federale, che attualmente è pari al 15,7% del PIL, porterebbe al graduale calo del deficit, dal 2,4% nel 2014 allo 0,4% del 2018. Mentre il debito federale netto diminuirebbe di circa 20 punti percentuali nell’arco di 8 anni, attraendo flussi di investimenti produttivi in grado di trainare, nelle migliori previsioni, una crescita economica di oltre il 4% annuo nel triennio 2014-2017. E così l’aumento di beni e servizi prodotti si rifletterebbe sulla progressiva diminuzione della disoccupazione, dall’8,4% al 5,7%. A patto però che i tagli alla spesa pubblica e gli sgravi fiscali vengano distribuiti in modo tale da non soffocare domanda interna e produttività del Paese rappresentate dal ceto medio.

Il secondo scenario assume invece che i tagli alla spesa pubblica vengano evitati con l’estensione a tempo indefinito degli sgravi fiscali e l’indicizzazione all’inflazione delle tasse sul reddito. In tale contesto si prevede un attestamento del tasso di crescita intorno all’1,7%, proseguendo lo status quo. La disoccupazione resterebbe invariata all’8%, mentre il deficit federale diminuirebbe di solo un quinto (100 miliardi di dollari) rispetto a quanto preventivato, alimentando ulteriormente l’indebitamento pubblico. Di questo passo, secondo le previsioni, negli anni tra il 2014 e il 2022 il debito federale netto raggiungerebbe un nuovo apice, lievitando di circa 17 punti percentuali. Ciò porterebbe all’aumento vertiginoso dei tassi di interesse sui titoli di Stato, provocando una sostanziale riduzione di risparmi privati ed investimenti.

Un debito pubblico insostenibile, quando cioè supera una consistente percentuale del PIL, provoca una perdita di attrattività per gli investitori (locali ed esteri) e forti distorsioni sul processo di accumulazione, pregiudicando la produzione di beni e servizi. Nel caso in cui il tasso di interesse sui titoli sovrani superi sistematicamente il tasso di crescita economica, nel medio-lungo periodo sempre più denaro dovrà confluire dalle tasche dei debitori (lo Stato e, dunque, i cittadini) a quelle dei creditori. In questo modo vengono minate la stabilità dei prezzi, la credibilità delle autorità fiscale e monetaria, e la solvibilità nazionale, mentre aumenterebbero sempre più le difficoltà nel reperire i fondi necessari. Così la dinamica economica si troverebbe in balia di fluttuazioni congiunturali e speculazioni sulle probabilità di default, senza dimenticare le ripercussioni che tale scenario potrebbe avere non solo per l’economia interna degli USA, ma anche per ciò che essa rappresenta nel medio-lungo periodo per i partner commerciali internazionali.

Una lezione per tutti coloro che, in Italia, sono convinti che siano gli sforzi di risanamento delle finanze pubbliche dell’ultimo anno a rappresentare l’ostacolo principale a crescita e competitività del Paese e non la loro discutibile distribuzione tra i ceti sociali.