Le Borse asiatiche hanno preso stamane la via del rialzo sull’onda del messaggio lanciato ieri dal presidente della Fed Jerome Powell. Facile prevedere che l’onda lunga sia destinata a raggiungere anche i listini europei, ieri freddi di fronte ai segnali in arrivo da Wall Street. Ieri, per la prima volta nella sua storia iniziata nel 1957, l’indice S&P 500 ha superato nel corso della seduta la barriera dei 3 mila punti segnando un massimo a 3.003,98 punti. Ad alimentare l’ottimismo è arrivata in serata la pubblicazione delle minute dell’ultima riunione del Fomc, ennesima conferma del prossimo taglio dei tassi.

GLI USA PRONTI A COLPIRE LA WEB TAX

Ma la tensione sul fronte dei rapporti, non solo commerciali, tra le potenze resta alta: Donald Trump ha ordinato un’indagine sulla tassa sui servizi digitali che la Francia si accinge ad approvare con rilevanti effetti sui giganti del web, un’iniziativa analoga a quella assunta a suo tempo a danno della Cina, all’origine della guerra sui dazi. Anche per questo, le Borse apprezzano ma non fanno follie di fronte ad una prospettiva di un primo taglio di un quarto di punto già data per scontata.

SALGONO I LISTINI CINESI, IL KOSPI +1,2%

Nel corso della notte le Borse dell’Asia hanno comunque recepito il messaggio e si sono allineate. Stamattina questa è la situazione: Hang Seng di Hong Kong +1,1%, CSI 300 dei listini di Shanghai e Shenzhen +0,3%, Kospi di Seoul +1,2%, Nikkei di Tokyo +0,5%, Sidney +0,4%.

L’indice S&P 500 ha corretto nelle ultime battute a 2993,07, +0,8% rispetto alla vigilia ma tre punti sotto il record stabilito la scorsa settimana. Anche il Nasdaq avanza dello 0,8%, meglio del Dow Jones (+0,3%).

A WALL STREET BRILLA COMCAST, TONFO DI LEVI’S

Sul listino ha brillato Comcast (+2,3%): il più grande operatore via cavo degli Stati Uniti ha ricevuto un giudizio positivo da Goldman Sachs, che ha alzato la raccomandazione a Buy da Neutral, portando il target price a 54 dollari da 44 dollari. In forte ribasso dopo la trimestrale invece Levì’s Strauss (-11%).

Ma le parole di Powell hanno avuto soprattutto l’effetto di far ripartire la discesa dei tassi di mercato.

IN CALO I BOND, AVANZANO ORO E PETROLIO

Il bond a 2 anni, il barometro più sensibile alle decisioni della Fed, tratta a 1, 8277%, con un calo di sette punti base. Il decennale è scivolato a 2,0630, salvo risalire stamane a 2,04%.

Riprende anche il calo del dollaro, trattato a 1,1263 sull’euro.

Il denaro meno caro fa salire anche il prezzo dell’oro, arrivato stamattina a 1.424 dollari l’oncia, in rialzo dello 0,3%: +1,5% ieri alla chiusura.

Effetto Powell anche nel +4,4% registrato ieri del petrolio Brent, ma c’è da considerare anche il drastico calo delle scorte degli Stati Uniti, scese di 9,5 milioni di barili la scorsa settimana, tre volte più del consensus. In attesa del primo uragano di stagione è stato fermato circa un terzo degli impianti del golfo del Messico. Stamattina il petrolio del Mare del Nord sale dello 0,3%, a 67,2 dollari il barile.

BRILLA SAIPEM DOPO CONTRATTI IN ASIA

In grande evidenza a Piazza Affari Saipem (+3%) dopo la firma di due contratti in Arabia Saudita per un importo di 3,5 miliardi di dollari. Eni +1,2%, Tenaris +1,8%.

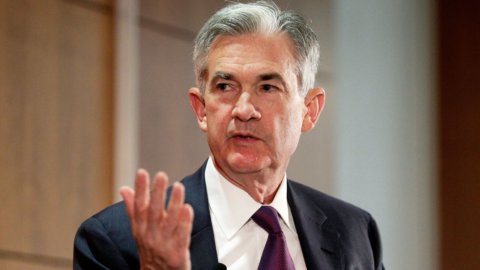

POWELL SFIDA TRUMP: NON ME NE VADO NEANCHE SE ME LO CHIEDE

Il presidente della Fed Jerome Powell ha comunque lanciato un segnale forte e chiaro: i tassi devono scendere. Non perché lo chiede Trump, ma perché, nonostante la crescita dell’occupazione, la salute dell’economia in questi mesi sta peggiorando. “Se mi chiedete – ha detto rispondendo alle domande dei parlamentari – quanto pesa nelle nostre valutazioni l’ultimo aumento dei posti di lavoro, vi rispondo zero”. Conta di più il rallentamento della congiuntura globale, Asia ed Eurozona in testa, ma anche l’inflazione che si spegne e, segnale non da poco, le ineguaglianze crescenti nel mercato del lavoro.

Non meno drastico il giudizio sulle pressioni di Donald Trump. “Come reagirebbe se un giorno Trump lo dicesse fai le valigie, sei fuori?” gli chiede la repubblicana Maxine Waters. “Semplice, non lo farei”. “Scusi, non ho sentito” ha replicato, perfida, la parlamentare. “La mia risposta sarebbe no”, ha confermato Powell. La gag non è finita qui perché miss Waters ha insistito. “Cara signora – ha troncato netto il banchiere – mi devo ripetere: ho un mandato di quattro anni e lo voglio rispettare”. E la scena si è conclusa tra gli applausi dei democratici ma anche della maggioranza dei repubblicani, per niente convinti dalle ingerenze di Trump.

PIAZZA AFFARI POSITIVA, IN ROSSO IL RESTO D’EUROPA

Il vento della Fed in Europa porta bene solo a Piazza Affari che raccoglie il frutto del sollievo portato sui conti delle banche dalla corsa dei titoli di Stato tricolori. Segnano il passo invece gli altri mercati, zavorrati dalle prese di beneficio sul Bund che si è riportato oltre quota -0,30%, dopo essere sceso sotto questa soglia per la prima volta dal 24 giugno. Le stime sulla crescita della Commissione Europea confermano i problemi dell’Italia, solo +0,1% quest’anno, +0,5% il prossimo- Ma accanto a questa nota dolente ma ben nota, arriva una novità ancor più amara: la Germania, insostituibile locomotiva del Vecchio Continente, sale solo dello 0,5%, un’andatura all’italiana.

Piazza Affari (+0,73% a 22.044 punti) è l’unico listino a chiudere in terreno positivo grazie a petroliferi e finanziari.

In rosso gli altri mercati: Francoforte -0,48%, Madrid -0,28%. Quasi piatte Parigi (-0,08%) e Londra (-0,07%).

IN CALO I TASSI DEI BOT. OGGI L’ASTA DEI BTP

Ieri il Tesoro ha collocato 6,5 miliardi di Bot annuali con rendimento in discesa di 13 punti base, a -0,061%, livello più basso dal maggio del 2018, prima dell’insediamento del governo Conte.

Il rendimento del Bund tedesco ieri è salito di otto punti base a -0,32%, permettendo la discesa dello spread con il BTP sotto quota 200 punti base. Ha avuto poco successo il governativo tedesco a dieci anni, offerto ieri mattina nell’inedita versione a zero cedola, il rapporto tra domanda ed offerta è sceso sui minimi dell’ultimo anno e mezzo.

Lo spread tra il decennale spagnolo e quello italiano scende a 128 punti base, livello che non si vedeva da marzo.

Oggi ultimo appuntamento con le aste di metà mese. Saranno offerti 5,5 miliardi di euro in Btp a 3 e 7 anni. L’andamento dei titoli sul mercato grigio anticipa un nuovo calo dei rendimenti.

In particolare, il tasso del Btp triennale ha chiuso a 0,581% ben sotto l’1,05% del collocamento di metà giugno.

Il tasso del Btp a sette anni è stato fissato a 1,367% anche in questo caso in calo dall’1,96% del collocamento di metà giugno.

IL CALO DELLO SPREAD SPINGE LE BANCHE ITALIANE

In evidenza a Milano le banche (+0,2% l’indice di settore, meglio del resto d’Europa) sostenute dal calo dei rendimenti e dalla riduzione dello spread.

Positive Unicredit (+1%), Ubi Banca (+1,8%) e Banco BPM (+1%). Continua il rally di Banca Monte Paschi (+5%).

EQUITA: LA BORSA NON VALUTA I PROGRESSI SU NPL

Un report

di Equita rileva che negli

ultimi 12 mesi le banche italiane hanno perso in borsa il 22%, anche se hanno

tagliato del 36% gli Npe e lo spread è calato di 30 punti base, con evidenti

benefici in bilancio.

Torna l’ottimismo anche su Deutsche Bank +2% che

ha lasciato sul terreno quasi il il 10% in due sedute in seguito all’annuncio

del maxi piano di rilancio.

Generali +0,2%. È entrata in negoziazioni

esclusive per acquistare la compagnia assicurativa portoghese Tranquilidade,

scrive Reuters.

AVANZA SNAM, DEBOLI TERNA E ITALGAS

Nel paniere principale da segnalare anche la buona performance di Snam (+1,1%): Exane Bnp Paribas ha alzato la raccomandazione a “outperform” da “neutral” e prezzo obiettivo a 4,9 euro da 4,8 euro precedente. Segno invece per Terna e Italgas, entrambe -0,4%.

Sale Atlantia in attesa di una conferma dell’interesse per partecipare all’operazione Alitalia.

Bene Inwit (+3,2%) dopo che Credit Suisse ha alzato il prezzo obiettivo a 10,40 euro da 8,7 euro, su un quadro più dettagliato per quanto riguarda la struttura dell’accordo con Vodafone sulle torri.