Rallentamento sì, recessione no

Un treno che rallenta può deragliare? Certamente, se dovesse cedere l’asse di un carrello o se un binario fosse mal imbullonato alla traversina.

L’economia mondiale ha rallentato nel corso dell’estate rispetto ai ritmi di inizio primavera, quando assieme ai fiori e alle foglie sembrava che anche nel settore manifatturiero sbocciasse una nuova fase di ripresa. Quel che è peggio, le varie locomotive del convoglio globale stanno procedendo a ritmi diversi, e ciò contribuisce alla frenata. Mentre le divaricazioni settoriali e territoriali alimentano i dubbi sulla tenuta della crescita. E si avvicinano alcune curve nel tragitto (le curve non finiscono mai, avrebbe detto Eduardo De Filippo).

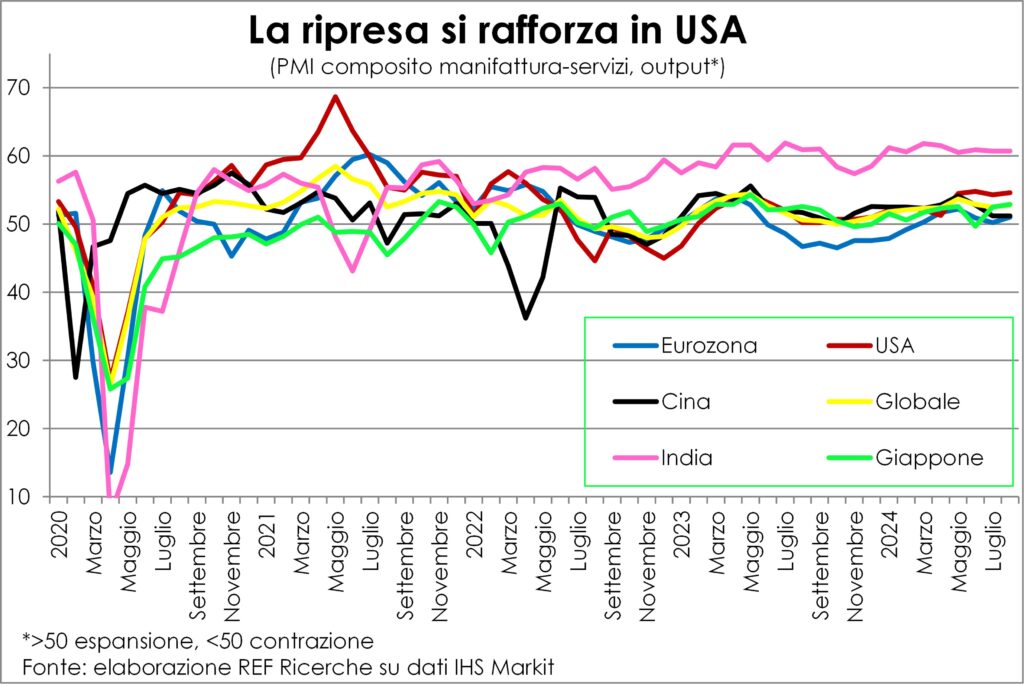

I numeri parlano chiaro. I giudizi delle imprese, manifatturiere e terziarie, sulla produzione (PMI output composito) sono passati dall’indicare accelerazione globale nel secondo trimestre a segnalare decelerazione nel terzo: 52,1, 53,0 e 52,7 la sequenza (un numero sopra 50 vuol dire crescita, e quanto è più alto tanto più diffusa e quindi robusta è la crescista). Ma le differenze geografiche sono marcate sia nell’evoluzione sia nei livelli.

Infatti, in USA il ritmo si è intensificato (da 52,2 a 53,5 e a 54,5), mentre in Cina il passo è prima aumentato e poi calato (da 52,4 a 53,2 e poi a 51,2), e lo stesso è successo nell’Eurozona (49,1, 51,6 e 50,6. Mentre l’India marcia sempre ad alti ritmi (oltre 60) e il Giappone è in progressione (51,3, 51,5 e 52,7).

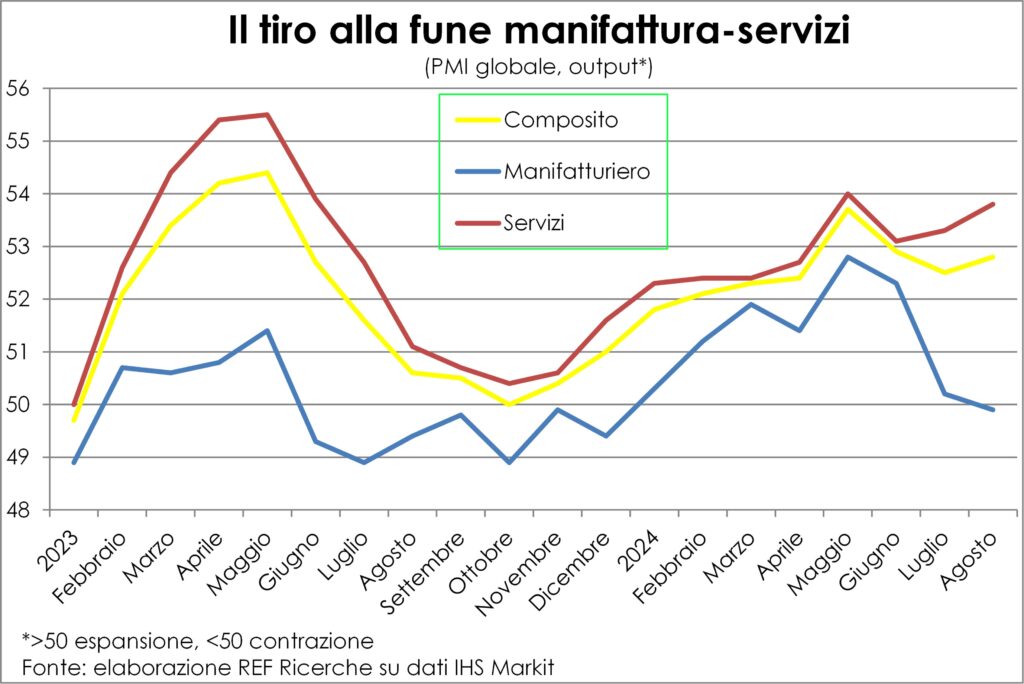

Ancora più marcata è la divaricazione settoriale, con il terziario che regge le sorti della ripresa e il manifatturiero che la zavorra, riproponendo quel tiro alla fune che si era già presentato all’inizio dell’estate 2023 e che si era risolto a favore del primo, nel senso che la ripresa mondiale è proseguita. Come finirà questa volta?

Rispetto ad allora si possono evidenziare due differenze, una positiva e una negativa. Quella positiva è che nell’estate 2023 il terziario era in frenata, quando il manifatturiero cadeva in contrazione, mentre oggi è in accelerazione; e questo potrebbe alimentare nuova domanda di beni materiali nei prossimi mesi e quindi risollevare la dinamica industriale. Quella negativa è che una parte della caduta di domanda e attività è legata alla crisi dell’automotive tedesca, ed europea in generale. Una crisi che merita un’analisi a sé e che accenniamo più sotto.

Prima di venire a questa, ci sono altre due importanti differenze che giocano a favore della vittoria del terziario, e in generale della tenuta della ripresa. La prima è che allora i tassi di interesse erano in aumento e non si sapeva quanto sarebbero aumentati (hanno toccato il picco nella primavera 2024), e quindi quanto forte sarebbe stata la stretta monetaria, mentre oggi sono in netta discesa e, nella parte a breve che molto conta per i crediti bancari, scenderanno ancora parecchio con i tagli che le Banche centrali si preparano a fare.

I manovratori, infatti, hanno cominciato a sollevare il piede dal freno dei tassi di interesse e daranno maggiore ossigeno alla domanda, soprattutto proprio dei settori più penalizzati dal più alto costo del denaro (manufatturiero e costruzioni). Va riconosciuto che sta riuscendo la manovra di togliere gas per moderare l’inflazione senza causare una caduta dell’attività e un aumento indesiderabile, oltre l’inevitabile, della disoccupazione. Così ora possono ridare un po’ di benzina al motore della domanda, ed è probabile che questa benzina sarà più efficace del solito proprio perché non ci sono stati danni da sanare nei bilanci degli intermediari e dei debitori.

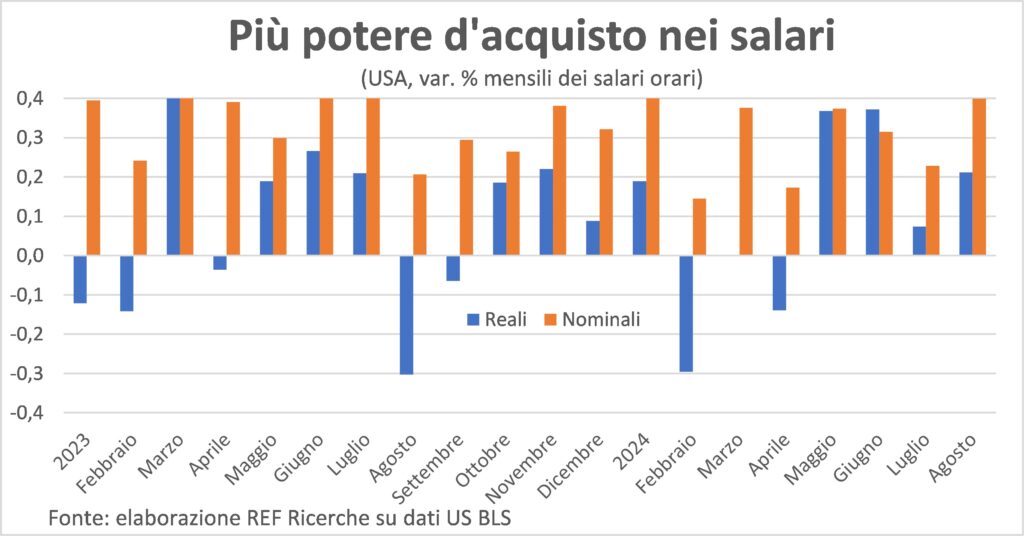

La seconda differenza è che la discesa dell’inflazione sta mettendo in tasca potere d’acquisto alle famiglie, per cui gli aumenti salariali unitari attuali hanno più valore di quelli di ieri. Ciò continuerà ad alimentare i consumi, che di qua e di là dell’Atlantico beneficiano del tesoretto costituito dall’eccesso di risparmio accumulato nei mesi duri della pandemia.

Tanto più che i salari unitari sono moltiplicati dal continuo aumento del tempo lavorato, dato dal numero di occupati e delle ore per cui sono impiegati. È vero che c’è rallentamento anche nella creazione di posti di lavoro, ma la combinazione totale degli aumenti del salario nominale unitario, dei prezzi al consumo e del tempo di lavoro disegna una linea di rapido incremento del monte salari reale. Quel che vale per gli USA è vero anche per l’Europa, ossia Eurozona più UK, e in specifico per l’Italia.

L’Europa, come detto, soffre della crisi dell’automotive, anello debole della transizione verde. Che colpisce soprattutto la Germania, e a cascata il resto del sistema. L’automotive deve affrontare questioni di domanda e di offerta, che non possono essere sviscerate in questa sede per ragioni di spazio. Basti dire che non saranno risolte a breve né tantomeno con le politiche macroeconomiche anticicliche, ma è certo che un’economia che cresce aiuta molto ad affrontarle, sul piano sociale e finanziario. Gli stessi tedeschi hanno spazi nel bilancio pubblico per contrastare il vento contrario di tale crisi, e sarebbe cosa buona e giusta se li usassero rapidamente. Questa è una delle tre curve ravvicinate sul percorso dell’economia mondiale.

La seconda curva è il ridisegno della globalizzazione, dettato dalle tensioni geopolitiche che si stanno traducendo in vari tipi di protezionismo. La propensione-tentazione a chiudersi agli scambi con l’estero e a difendere industrie e lavoratori nazionali con protezionismi di vario genere e natura (dai rozzi dazi alle più raffinate forme di politica industriale) non è mai stata così alta. Per quanto sia politicamente comprensibile e forse necessaria per evitare altri guai (rivolta sociale ed elettorale anti mercato), è tutta sabbia gettata negli ingranaggi dell’efficienza e della produttività, ossia fa male alla crescita. Inoltre, con le bandiere alzate con orgoglio nazionalistico, gli stessi consumatori cambiano preferenze e domandano marchi domestici, anziché stranieri. Anche se tutto questo non causa un deragliamento del convoglio mondiale, è sicuramente tra le cause della fiacchezza degli ordini dall’estero, mentre irrobustisce quelli dall’interno.

La terza curva sono le presidenziali americane. Di entrambi i candidati si conoscono bene le politiche che varerebbero, vuoi perché in continuità con quelle attuali (più redistributive e orientate ai sussidi alla produzione verde nel campo democratico), vuoi perché già viste due mandati fa (più protezionistiche in quello repubblicano). In nessuno dei due casi sembrano capaci di provocare la recessione. Ma l’esito del voto rimuoverà un fattore di incertezza e i sostenitori di chiunque vincerà saranno euforici e festeggeranno con più acquisti. In ogni caso gli effetti delle misure concretamente adottate si faranno sentire l’anno prossimo e non possono incidere sul corso imminente del ciclo economico.

Per mandare gambe all’aria la crescita ci vorrebbe uno shock, che come tale è imprevedibile. Oppure una condizione di squilibrio finanziario che costringa famiglie o imprese o entrambe a tirare i remi in barca della spesa. Una condizione che non c’è, sia perché troppo recente è stata la Grande crisi finanziaria perché la sua memoria sia già stata rimossa dalle menti e dai comportamenti di debitori e creditori, sia perché i debiti pubblici hanno ammortizzato nei bilanci di tutti gli operatori privati gli effetti di pandemia e crisi energetica. La prova provata è che l’aumento dei tassi che c’è stato non ha causato sofferenze e arretrati di pagamenti.

Perciò il rallentamento che c’è stato finora non sarà seguito da un altro rallentamento, e questo da un altro ancora, fino a diventare marcia indietro. Tanto più che il calo del prezzo del petrolio dà una piccola spinta alla domanda interna dei Paesi importatori.

Dall’inflazione si ritorna alla deflazione? Poco probabile

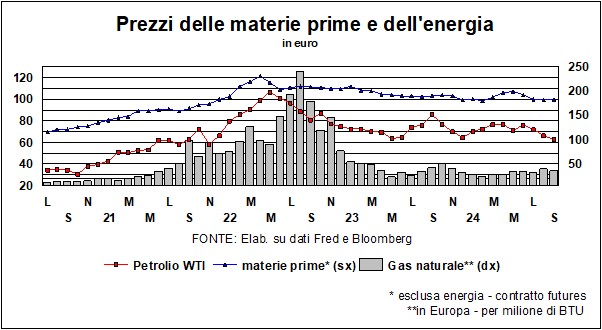

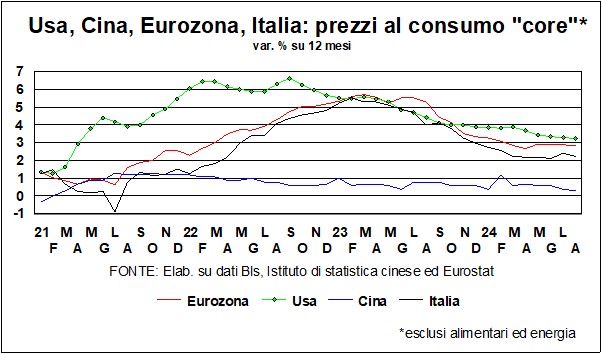

Il destino della risorta inflazione, la più alta da quarant’anni, è segnato. La discesa della temperatura dei prezzi al consumo è proseguita, sebbene in modo più graduale e intermittente di quanto sia stata la sua impennata. Ora il traguardo del 2%, segnaletico della stabilità monetaria, è in vista e a portata di mano. Viene aiutato dal ribasso del prezzo del petrolio, che risente della domanda minore del previsto, essendo il terziario meno intensivo di energia rispetto al manifatturiero e la Cina più intensiva di import energetico degli USA, e dell’offerta extra-OPEC in aumento.

Nell’Eurozona la variazione annua dei prezzi al consumo è scesa al 2,2% in agosto dal 2,6% di luglio e in USA al 2,5% dal 2,9%. In entrambi le aree la variazione al netto di energia e alimentari è maggiore e più vischiosa: nell’Euroarea oscilla da aprile sul 2,7-2,8%, mentre in USA è al 3,2% ma con una dinamica discendente più chiara.

In UK il quadro è analogo, mentre in Giappone l’inflazione è salita al 2,8%, alimentata anche dalla svalutazione dello yen, ed è una buona notizia per un sistema che è rimasto a lungo impantanato nella caduta dei prezzi. La Cina, invece, sperimenta variazioni dei prezzi irrisorie, perché le imprese cercano di vivacizzare la domanda dei consumatori con sconti e sacrifici nei margini.

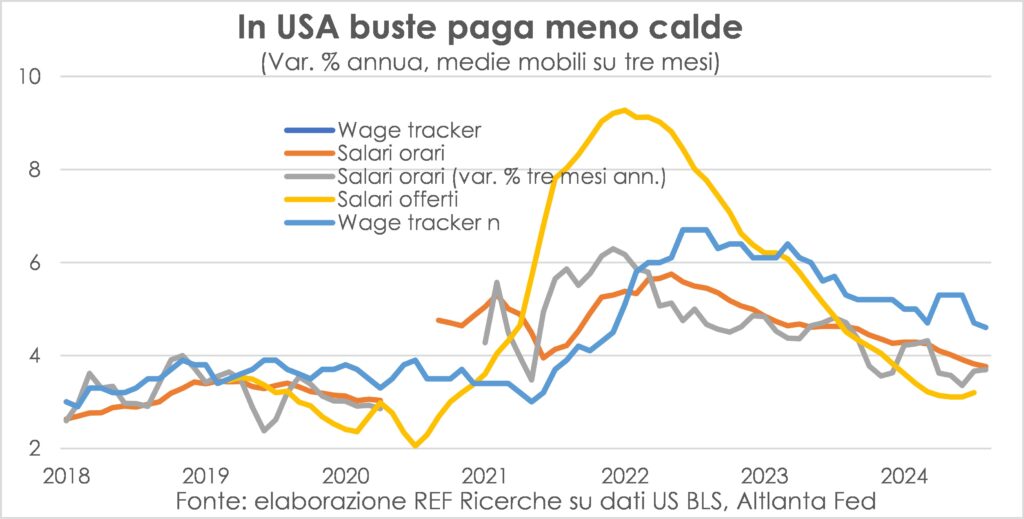

Un po’ ovunque i costi salgono più dei listini finali, perché il “re dei costi”, il costo del lavoro, continua ad aumentare più che prima della pandemia e perché la fiacchezza degli acquisti induce a stimolare il volume degli ordini a scapito dei guadagni unitari.

Sono due spinte contrapposte e tra le due prevale la prima, perché i mercati del lavoro rimangono tirati, sia per ragioni contingenti (ripresa che crea occupati e tiene bassa la disoccupazione) sia per questioni demografiche (invecchiamento della popolazione che tende a ridurre le forze di lavoro, con meno giovani a sostituire le coorti anziane).

Alla luce di quest’ultima osservazione è improbabile la caduta dalla padella dell’inflazione alla brace di quella deflazione che è prevalsa dopo la Grande crisi finanziaria.

Il dollaro patisce il cambio di passo dei tassi

«I banchieri centrali – disse il premio Nobel dell’economia Robert Solow – sono come le seppie: emettono una nuvola d’inchiostro e scivolano via». Un’accusa ormai datata. I banchieri centrali sono stati unanimi, come un solo uomo – o una sola donna – ai tempi del Covid, inviando flotte di elicotteri sui cieli dei Paesi, spendendo, spargendo e creando soldi dal nulla. E se anche hanno cincischiato a lungo prima di abbassare quei tassi che erano poi schizzati in alto per combattere l’inflazione (ripetevano che le decisioni dipendono dai dati, un atteggiamento, questo, che assomiglia pericolosamente al guidare guardando nello specchietto retrovisiore), ora non c’è nessun ‘nero di seppia’ nelle loro dichiarate intenzioni: i tassi devono scendere e scenderanno.

La Fed si riunisce il 17-18 settembre, e in forse non è il ‘se’ ma il ‘quanto’ del taglio dei tassi. Non è probabile che, come vorrebbero alcuni membri del FOMC, il taglio sia di mezzo punto: sarebbe come confessare che hanno aspettato troppo e ora devono recuperare in fretta. Contentiamoci di un quarto di punto, e mettiamoci in sala d’attesa per altri tagli consimili: dopotutto, con l’inflazione in netta discesa (vedi sopra), i tassi reali diventano troppo alti e devono scendere rapidamente se non vogliono mettere ceppi nelle ruote di un’economia che finora ha tenuto, anche se si notano alcune smagliature.

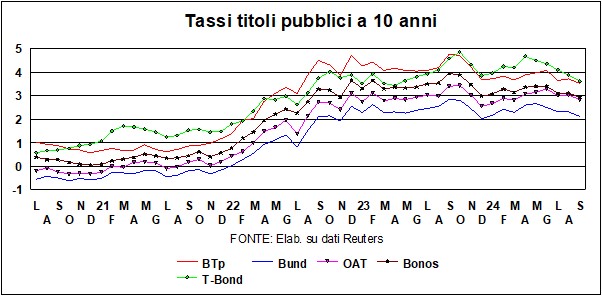

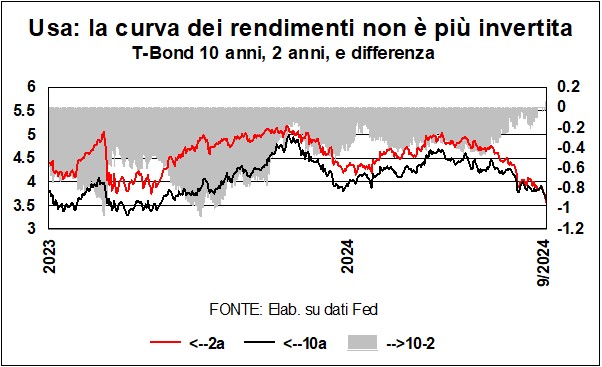

I tagli dei tassi Usa prossimi venturi hanno alfine normalizzato la curva dei rendimenti. L’inversione (tassi dei T-Bond a 2 anni superiori ai T-Bond a 10 anni) era cominciata a metà 2022, ed è terminata a settembre 2024, con i tassi a due anni di qualche centesimo di punto inferiori a quelli a 10 anni; storicamente, negli ultimi cinquant’anni, il rendimento del T-Bond a 10 anni è stato superiore di circa 90 punti base rispetto ai 2 anni, ma è probabile che in futuro la differenza sarà più bassa, dato che, ‘stagnazione secolare’ o meno, i tassi a lunga, che sono andati scemando in prospettiva storica, non riguadagneranno i livelli d’antan.

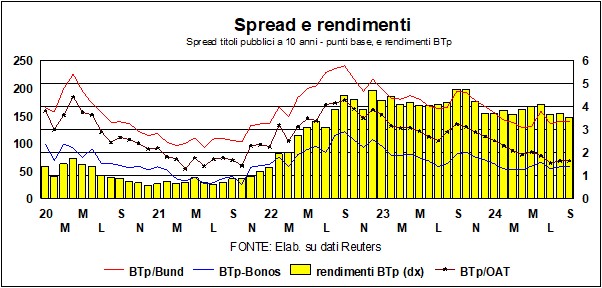

L’avvicinarsi delle scadenze per la presentazione dei piani di rientro dai deficit in Eurozona desta qualche nervosismo sugli spread, come è normale. Ma si tratta di movimenti modesti. Sostanzialmente, nell’ultimo anno lo spread dell’Italia è diminuito, di riflesso alla gestione prudente della finanza pubblica da parte del Governo. Il ministro Giorgetti ha detto, con qualche esagerazione, che la rete di vincoli posta dalle nuove regole di finanza pubblica assomiglia alla pianificazione sovietica. E il Presidente Mattarella ha obiettato – fra le righe ma non tanto – che questo Governo le regole le aveva approvate. Hanno ragione tutti e due: le regole – anche se meno ostili delle precedenti – sono principalmente volte a rimettere sulla retta via le finanze pubbliche erranti, non le economie erranti: non hanno un ‘doppio mandato’ alla Fed. L’Italia le aveva dovute approvare, perché non poteva far altro. Ora non ci rimane che scalpellare con abilità la roccia delle regole, che per fortuna è alquanto porosa.

Lo spread è sceso di più rispetto alla Francia, più per demerito dei cugini transalpini che per merito nostro. Ormai i rendimenti degli OAT francesi sono al livello dei Bonos spagnoli.

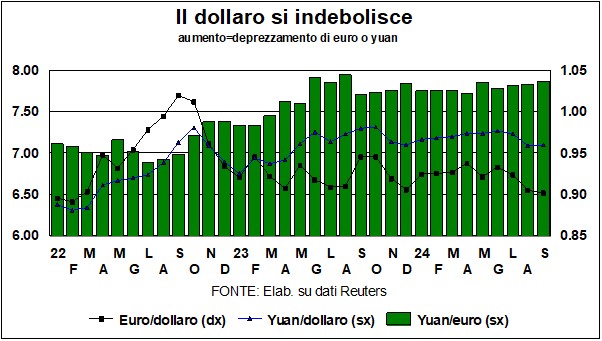

Il cambio del dollaro, che nell’autunno 2022 aveva schiacciato l’euro sotto la parità, si è indebolito da allora, per ragioni che non attengono né al differenziale di crescita né al differenziale di tassi (ambedue i differenziali erano e si mantengono favorevoli al biglietto verde). Bisogna ricordare che il cambio del dollaro è determinato, come ogni altra merce, dalla domanda e dall’offerta, e queste sono in presa diretta con transazioni la cui stragrande maggioranza è legata a movimenti di capitali, non a transazioni correnti. Questa banale osservazione è tanto più rilevante per una moneta, come quella americana, che è anche moneta di riserva e moneta di fatturazione. I vantaggi che queste fattezze attribuiscono al dollaro sono state più volte criticate dal resto del mondo (dall’”esorbitante privilegio” lamentato da Giscard d’Estaing in poi), e oggi si notano vari tentativi di limitarli: dagli accordi fra Paesi del ‘Global South’ per usare le rispettive monete per debiti e crediti senza passare per il dollaro, alla diversificazione delle riserve delle Banche centrali (meno dollari, più oro o yuan…).

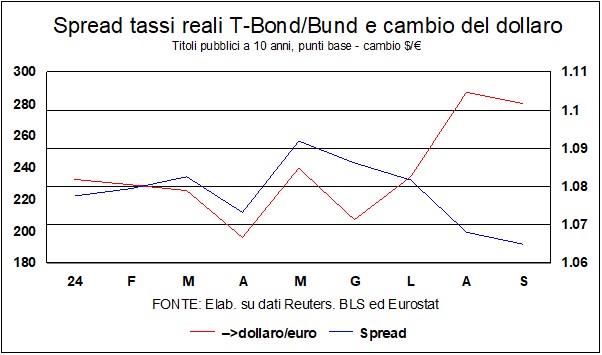

Più recentemente, un’altra tradizionale determinante dei cambi – il differenziale dei tassi reali a lunga (vedi grafico) – può aver giocato contro il dollaro, ma non è chiaro quanto duratura sarà questa influenza. Ora che Fed e Bce si sono imbarcate in un sentiero di discesa dei tassi, molto dipenderà dai ritmi di questa discesa, che potrebbero essere più accelerati di qua dell’Atlantico.

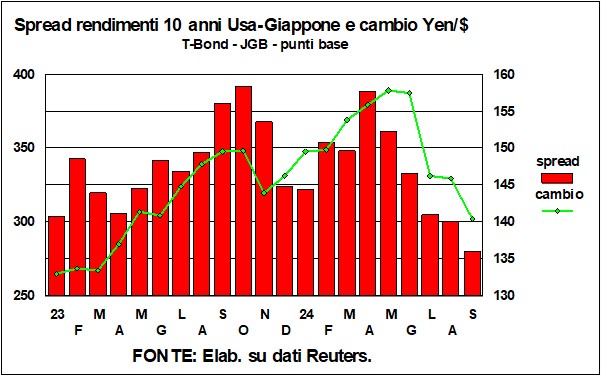

Gli andamenti dello Yen non sono stati ben temperati. Brusche oscillazioni, di seguito ai cambiamenti della politica monetaria, hanno squassato le quotazioni, che sono salite dapprima da 130 a 160 (contro dollaro), per poi ridiscendere a 140. È sempre difficile tener dietro al cambio della moneta giapponese, sempre sotto schiaffo dalle alterne vicende dei carry trade, ma, se si vuole eroicamente trovare un filo conduttore, si può cercarlo nel differenziale dei rendimenti fra T-Bond e JGB (vedi grafico).

Sui mercati azionari, la paura della correzione (vedi le violenti oscillazioni delle quotazioni in luglio e agosto) è passata, di seguito alla tenuta degli utili e alla crescente evidenza della svolta senza ritorni della politica monetaria, oltre che della tenuta della crescita. Le quotazioni sono vicine ai massimi storici per Wall Street (1% sotto) e per l’Eurozona (3% sotto), e ancora distanti dalla zona correzione (tradizionalmente -20%) per il Giappone (13% sotto i massimi). Il caso pietoso è quello della Cina che, rispetto ai massimi storici di fine 2021, è ancora del 45% sotto, e non accenna a migliorare, malgrado da allora ad oggi la sua economia sia cresciuta più di quelle sulle due sponde dell’Atlantico e di quella sull’altra sponda del Mar del Giappone.