L’economia italiana va

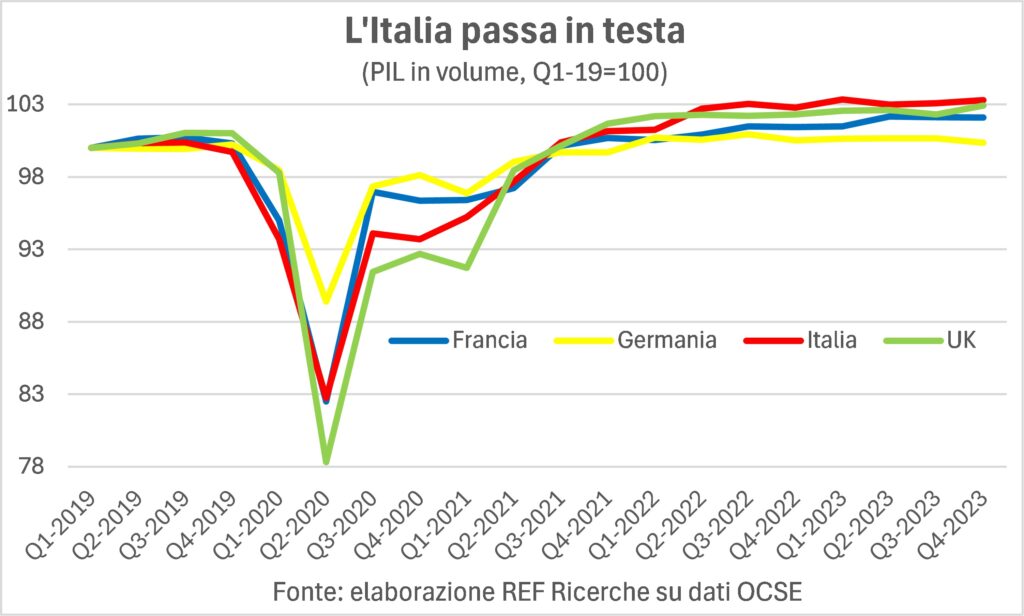

I francesi si incazzano e le palle ancora gli girano. Canta Paolo Conte. Non stiamo parlando dei risultati elettorali, che pure esprimono l’incazzatura e imprimono un’altra spinta al giramento di palle. Ma del “sorpasso”, del rovesciamento di posizioni in quella speciale corsa, simile al Giro d’Italia o al Tour per la fatica e la fantasia, che è la performance delle economie: l’Italia in Europa non è più ultima e perenne inseguitrice, ma è balzata ai primi posti, con Francia e Germania in affanno. Questo confermano i dati dello scorso primo trimestre, e l’incremento di attività sul primo trimestre 2019 è del 4,4%, contro il 3,4% francese e lo 0,6% tedesco.

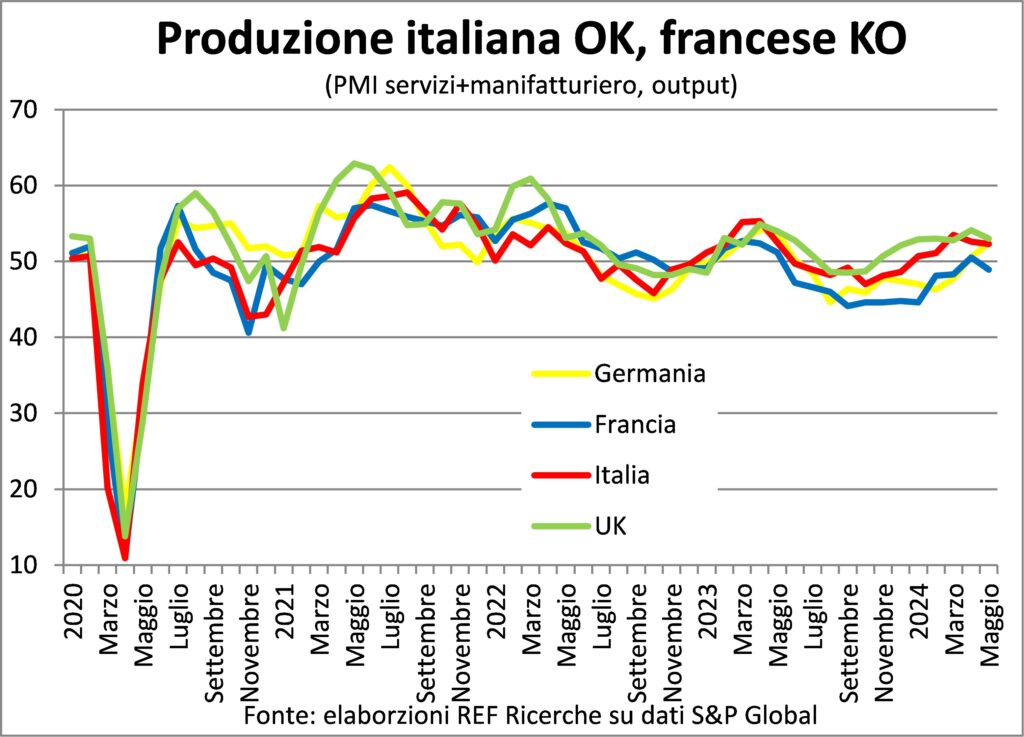

Nel secondo trimestre sta proseguendo la sua corsa di testa, come illustra la componente output del PMI. Pur soffrendo anche l’Italia nel comparto manifatturiero, che risente come altrove della restrizione monetaria e degli shock energetici e geopolitici. E della crisi dell’auto tedesca e francese. Crisi che è strutturale perché Francia e Germania si sono inflitte e ci hanno inflitto (per espiare il dieselgate) il passaggio a tappe forzate all’auto elettrica, buttando al macero 130 anni di storia motoristica diesel e consegnandoci alle imprese cinesi, leader indiscusse.

L’economia italiana va perfino meglio di quel che le statistiche ufficiali dicano. Lo suggeriscono due altre letture. La prima è delle componenti del PIL. Infatti, a seconda di come le osserviamo (un po’ come la bellezza negli occhi di chi guarda) rivelano un andamento migliore o peggiore, e nel caso del primo trimestre del 2024 quello peggiore è nel semplice dato del PIL e quello migliore è nelle vendite finali, cioè del PIL al netto della variazione delle scorte; questo diverso punto di vista ci fa passare dal +0,3% al +1,0% sul trimestre precedente e dal +0,7% al +2,7% rispetto a un anno prima. C’è da leccarsi i baffi, tenuto conto che le vendite finali dicono come va la domanda di produzioni italiane. Domanda interna e internazionale. E rispetto a quella internazionale l’export italico aumenta più dei mercati di riferimento, conquistando quote, anche perché sta sfruttando nearshoring e friendshoring che stanno rimodellando la globalizzazione, assieme alle martellate protezionistiche.

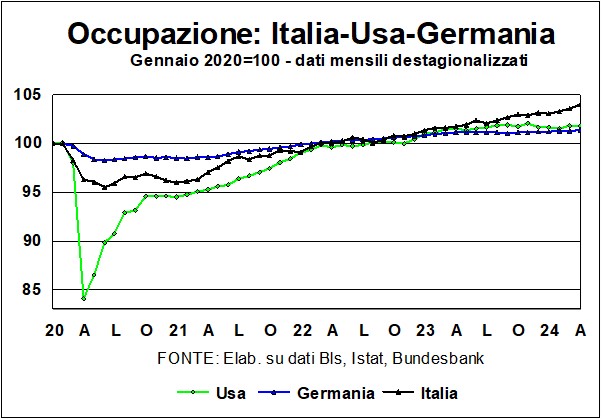

La seconda lettura è quella dell’occupazione, dove il ritmo di espansione delle persone che hanno un lavoro continua a essere molto brillante, perfino più di quello della portentosa job-machine americana, e più del PIL. Allora dobbiamo porci la domanda: sono gli imprenditori così fessi da prendere così tanta gente per produrre così poco o è il metodo di misurazione del PIL che emette un suono fesso, perché è incrinato rispetto ai cambiamenti avvenuti e in corso nella realtà economica? Propendiamo per la seconda ipotesi e attendiamo con fiducia la revisione all’insù del PIL negli anni a venire.

C’è un’altra fesseria che continua a circolare in ogni dove: il superbonus è stato solo una iattura e non ha dato alcun vantaggio al Paese, beneficiando i pochi soliti noti (proprietari di castelli e baggianate simili). Per fortuna questa granitica certezza ha iniziato a incrinarsi (vedasi ultime uscite della Banca d’Italia) e andare nella direzione più volte indicata dalle Lancette: senza l’esplosione verso l’alto degli investimenti in abitazioni, degna del GIMBO nazionale, l’aumento del PIL italiano sarebbe rimasto quello smunto e triste conosciuto in passato. E l’esplosione di quegli investimenti è figlia proprio del superbonus, perché i bassi tassi c’erano da tempo e non avevano portato a simili risultati.

Non si pensi che sia solo una questione di costruzioni, perché quando queste vanno tutto va (in ciò i francesi hanno ragione) e l’economia diventa più forte nel suo insieme. Tanto che la crescita potenziale italiana è stata rivista all’insù, all’1%, dallo 0,1% stimato non tantissimo tempo fa.

Dunque, con Paolo Conte, e ricordando Domenico Modugno, potremmo concludere: «Tra i giornali che svolazzano/C’è un po’ di vento e abbaia la campagna/C’è una luna in fondo al blu». No blu: azzurro! Come quello degli atleti multietnici e multicolore italiani che hanno fatto incetta di medaglie agli Europei romani di atletica.

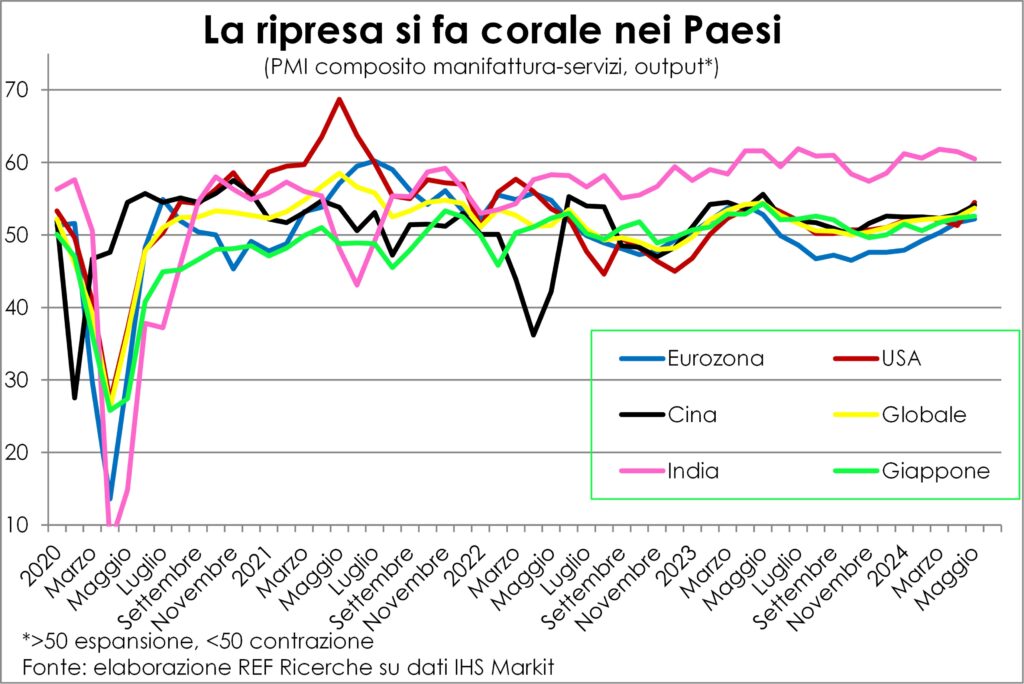

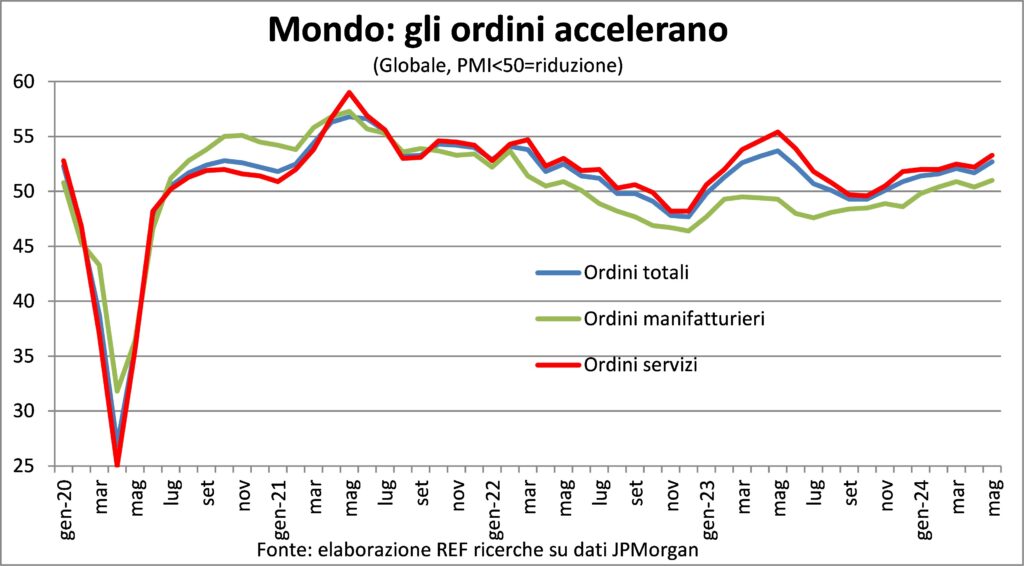

Come continuerà nei prossimi trimestri la bella fiaba del brutto anatroccolo italiano rivelatosi cigno? Siccome sappiamo che l’Italia resta un picciola navicella nel grande e tempestoso oceano globale, per capire come andrà, alziamo lo sguardo dall’ombelico nazionalistico e lo rivolgiamo al resto del mondo. Dove la ripresa ha ulteriormente accelerato il passo, sia nella produzione sia negli ordini, secondo i più recenti dati PMI.

Gli ordini stanno salendo anche dall’estero, prova provata che la trasmissione internazionale degli impulsi espansivi funziona, nonostante il vento protezionistico contrario. Ciò ridarà slancio al manifatturiero, che è il master and commander dei beni scambiati tra Paesi. Quindi nella seconda metà dell’anno al tiraggio delle costruzioni, infiacchito dai voltafaccia legislativi sul superbonus (in spregio al più elementare rispetto dei contribuenti), si sostituirà quello dell’industria trasformativa. Un rischio all’orizzonte c’è: che prevalga il “cattivo senso” dei benpensanti che si sono rifatti coraggio e chiedono di ridurre il deficit pubblico qui e ora. Non gli sono bastate le sofferenze e le perdite inflitte con la crisi dei debiti sovrani, come ai vampiri non basta il sangue di cento vergini. Vade retro, Dracula!

L’inflazione è in ritirata

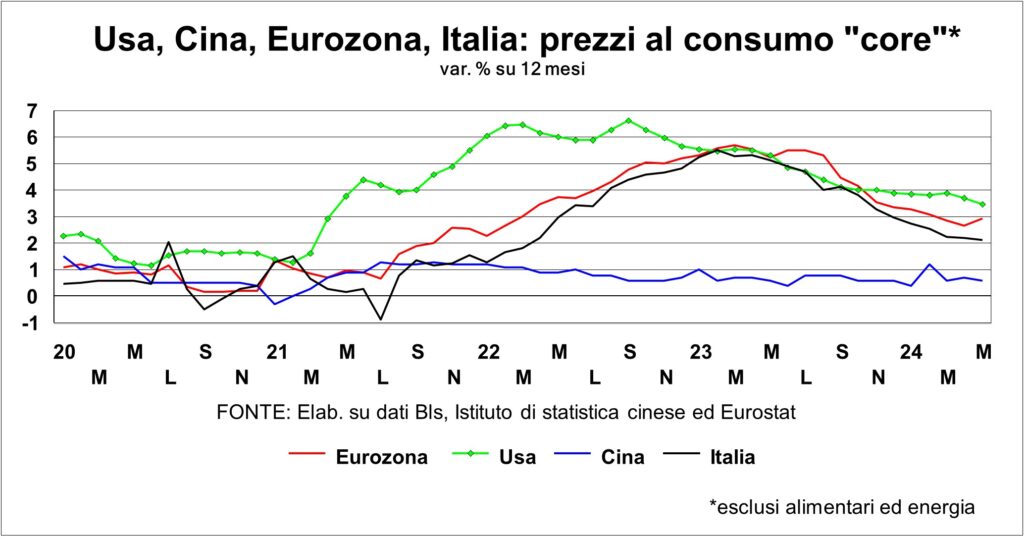

Quando l’analisi si dimostra corretta, e non sempre accade, le previsioni risultano azzeccate. Sta accadendo per l’inflazione sulle due sponde dell’Atlantico: di là, dove sembrava più recalcitrante a calare, ha ripreso a scendere; di qua, dove pareva già finita in soffitta, ha rifatto capolino.

La differenza di livelli e dinamica, come raccontato dalle Lancette, sta nei meccanismi di aggiustamento delle retribuzioni: sono più pronti e in presa diretta con le condizioni del mercato del lavoro in USA; ritardati e legati alle istituzioni della contrattazione collettiva nell’Euroarea. Ciò ha pregi e difetti, essendo nei primi pro-ciclici e nella seconda anti-ciclici. In ogni caso, l’invito è di osservare gli ingranaggi di quei meccanismi per cercare di capire quel che accadrà.

Negli Stati Uniti il mercato del lavoro si sta raffreddando, nonostante il balzo di occupati e salari orari di maggio. La relazione tra disoccupazione e tasso di vacanza dei posti di lavoro è tornata ai valori di prima della pandemia. E traguardati al di là delle cifre mensili, nuovi occupati e dinamica retributiva sono in rallentamento.

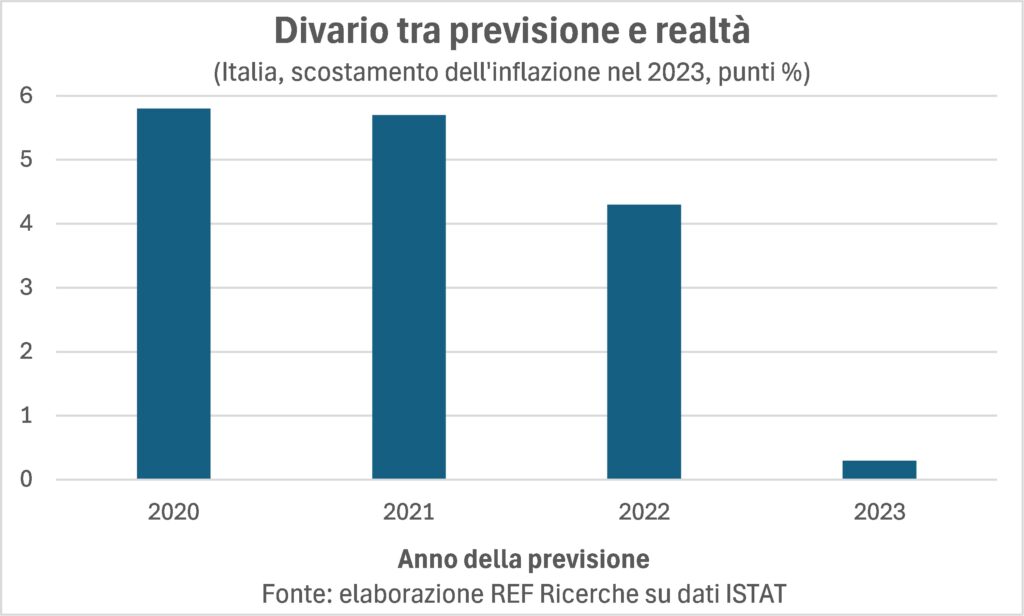

Nell’Euroarea le retribuzioni devono recuperare ancora potere d’acquisto, secondo quanto stabiliscono i contratti nazionali di categoria. Un esempio calzante è quello dell’Italia, dove le regole stabilite prevedono puntuale verifica dello scostamento tra l’inflazione che era stata prevista dall’ISTAT e incorporata negli aumenti retributivi erogati e quella che effettivamente si è realizzata. L’ISTAT stesso ha da poco pubblicato gli scostamenti per il 2023, che sono tanto più ampi quanto più indietro nel tempo fu fatta la previsione.

Così, i contratti che furono siglati nel 2020 e nel 2021 devono far “recuperare” ai lavoratori più di cinque punti percentuali per il divario tra previsione e realtà inflattiva nell’anno passato. Quelli chiusi nel 2022 poco più di quattro punti. Appena 0,3 punti per i contratti firmati nel 2023 stesso. L’effetto complessivo sul costo del lavoro dipenderà da tanti elementi che sarebbe troppo lungo e noioso descrivere qui. Però questo esempio basta a far capire che in Europa c’è un’eco lunga dell’inflazione passata.

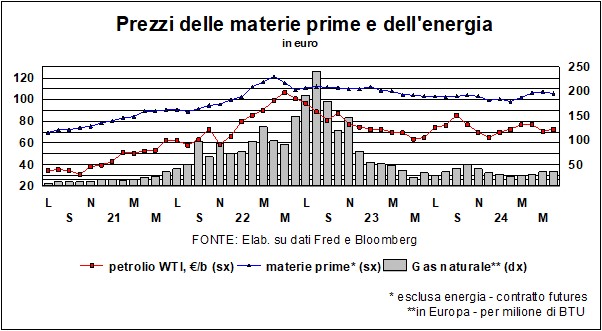

Quel che è certo, in ogni caso, è che la discesa dell’inflazione arriverà a compimento, riportandola al recinto attorno al 2% che, per convenzione, decreta la stabilità monetaria. Tanto più che le materie prime continuano a essere tutto sommato calme.

Certo, nel lungo andare deglobalizzazione e protezionismo non aiutano. E altrettanto certamente l’era della deflazione minacciante è alle nostre spalle.

Tassi giù e Borse in altalena

Per la prima volta da tempo immemore la Bce – e la Banca centrale canadese – hanno anticipato la Fed. La riduzione – modesta – del tasso guida della Bce non cambia di molto la postura restrittiva della politica monetaria e si accompagna al continuo prosciugamento della liquidità da mancato rinnovo dei titoli pubblici in pancia alla Bce e in progressiva scadenza. Il mancato reinvestimento continua al ritmo di 7,5 miliardi di euro al mese, e a fine 2024 non ci sarà più alcun reinvestimento: tutti i titoli in scadenza (ce ne sono per migliaia di miliardi di euro, scaglionati nel tempo) non saranno rinnovati.

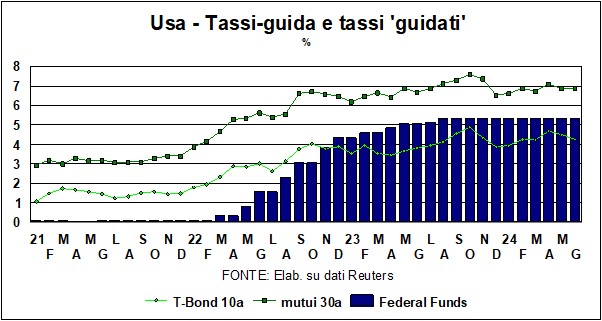

E la Fed? Come vanno i pompaggi di liquidità via non-reinvestimento dei titoli nella sua pancia? Al picco dell’aprile 2022, ce n’erano 9 trilioni di dollari (da 4 trilioni a febbraio 2020), e a inizio giugno 2024 erano scesi di 1,7 trilioni, a 7,3. È poco probabile che andranno mai a zero.

Dall’inizio dell’anno, e malgrado la recentissima riduzione dei tassi Bce, i rendimenti dei titoli pubblici lunghi sono andati salendo, sia in America che in Europa, se pure con un andamento altalenante segnato dalle cangianti previsioni sui tassi della Fed: quante riduzioni nel 2024 avrebbe messo in atto la Banca centrale americana? Si era partiti da 4, poi 3, poi 2, adesso una sola e non è chiaro quando. O magari saranno di più, e nel dubbio gli investitori stanno di nuova facendo incetta di bond. Insomma, la Fed non ha fretta, e gioca sul fatto che tanto l’economia non demorde, e, fintanto che marcia, perché togliere il freno? L’inflazione scende, riconosce la Fed, e i dati dell’altro giorno lo confermano: mentre nella riunione precedente del FOMC il comunicato lamentava l’assenza di progressi nella lotta all’inflazione, ora parla di un qualche “ulteriore modesto progresso”. In ogni caso, Powell & Co., come Quinto Fabio Massimo, temporeggiano: vogliono essere sicuri che la traiettoria del calo dell’inflazione sia confermata. E nel 2025? Il ‘dot plot’ della Fed, che descrive le previsioni dei singoli membri del FOMC sui Federal Funds a venire, vede quattro cali nel 2025 e altri quattro nel 2026, per un totale di due punti percentuali. Se i dati, anch’essi a venire, non consiglieranno altrimenti.

Insomma, di qua e di là dello ‘stagno’ (il pond, come gli americani chiamano l’Atlantico) le Banche centrali navigano a vista. La famosa guidance, la guida per le misure di politica monetaria a venire, ha ceduto il posto a uno schema diverso: “dipende dai dati”. La Lagarde, in una recente intervista, ha detto esplicitamente che non ci può essere guidance quando in giro c’è troppa incertezza. Ma intanto, l’incertezza può creare problemi per i Paesi in odore di incolpamento per ‘disavanzo eccessivo’. L’Italia è in prima linea nella lista dei ‘colpevoli’, ma bisogna dire che è in buona compagnia: mezza Eurozona si troverà a essere messa sotto accusa per ‘disavanzo eccessivo’. Quando una regola è ampiamente disattesa, vuol dire che il problema non sta in quelli che la violano, ma nella regola stessa. Il Commissario europeo Paolo Gentiloni ha detto, a proposito degli Eurobond e della necessità di una difesa europea, che sarà la realtà a spingere verso nuovo debito comune. E forse la famosa ‘realtà’ si incaricherà anche di rivedere le regole inadeguate ai fatti.

A proposito della procedura per disavanzo eccessivo, c’è chi si preoccupa che la famosa rete di sicurezza che fu messa in opera due anni fa (luglio 2022) – il “Transmission Protection Instrument”, TPI – e che doveva proteggere i Paesi sotto attacco dei mercati, non potrà funzionare adesso che l’Italia e gli altri imputati saranno messi sotto accusa: il TPI stipulava che il soccorso sarebbe venuto solo in favore dei Paesi che avessero osservato le regole. Fortunatamente, la Lagarde ha precisato che i Paesi sotto procedura non hanno (ancora) infranto le regole (si vedrà alla fine del processo…) e nel frattempo il TPI sarà pronto e veloce.

Strana e divertente storia quella delle misure ‘emergenziali’, come la PEEP del 2020 (Pandemic Emergency Purchase Program) e il TPI. Come vengono ‘cucinati’ questi provvedimenti? Talvolta, in cucina. Per il PEEP, racconta ancora la Lagarde: «Fu una riunione telefonica che io presiedevo dalla mia cucina, e mi raggiunse Fabio Panetta, che abitava vicino e portò dei dolci, perché pensava che la cosa sarebbe andata per le lunghe; e li finimmo alle quattro del mattino». Per il TPI, la genesi fu altrettanto avventurosa: «Ero a Londra per una diversa riunione, e nella stanza d’albergo non c’era ricezione. Chiesi se avessi potuto andare giù nel salone, ma il personale disse che c’era un’assemblea. Ho bisogno di privacy, dissi, e finii per collegarmi con i miei colleghi in una stanza del sottosuolo, semibuia e senza finestre, dove avevano installato un monitor».

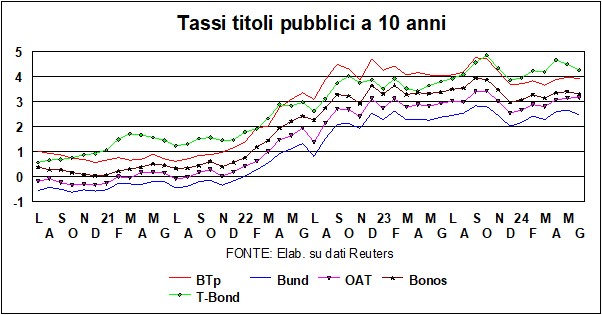

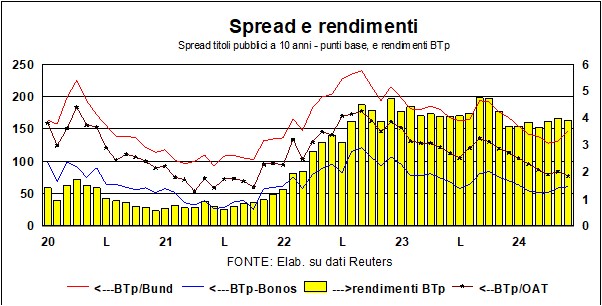

I banchieri centrali si ingegnano a spegnere gli incendi che si accendono nel sistema economico-sociale. Ma possono poco quando sono appiccati dagli elettori stessi. L’impatto avuto dalle elezioni europee sui mercati è sotto gli occhi di tutti ed è stato, in generale, negativo, dato l’avanzare delle forze euroscettiche; come succede in questi casi, sono i vasi di coccio a soffrire. L’Italia – che quella nomea non merita, ma è una nomea difficile da sradicare – ha visto lo spread salire, sia rispetto ai Bund che ai Bonos (vedi grafico). Ma i movimenti sono stati tutto sommato modesti. Mentre un altro spread si è molto allargato: quello tra i titoli francesi e i titoli tedeschi, dato il disastro elettorale del partito di Macron e la sorprendente decisione di andare alle elezioni. E con questa, sono due le ‘sorprendenti decisioni’ di sciogliere anticipatamente il parlamento. Quella del primo ministro inglese Rishi Sunak è stata definita dall’Economist: “o un colpo di genio o un atto di follia”, e l’Economist stesso propende per la seconda opzione. Quella di Macron è una scommessa, e l’esito di questa scommessa scuoterà ancora i mercati.

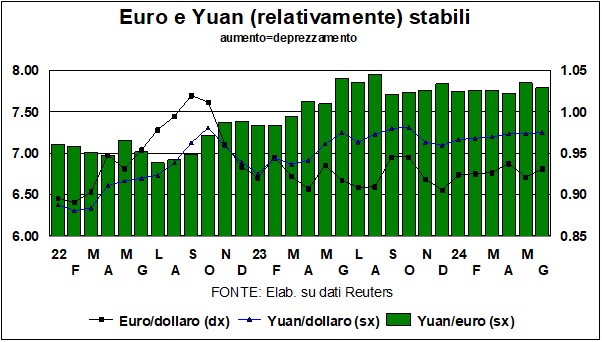

Sui tassi di cambio l’impatto delle elezioni è stato inizialmente negativo per l’euro: dall’1,09 contro dollaro del 3 giugno è sceso, dopo l’annuncio del ricorso alle urne, verso l’1,075. tutto sommato, si mantiene, come già osservato in passato dalle Lancette, nella forchetta 1,05-1,10 dove si è insediato dall’inizio dell’anno. Il grafico, che non dà conto delle convulsioni giornaliere, segnala una relativa stabilità nei mercati valutari.

Guardando oltre, il dollaro potrebbe rafforzarsi ancora nel breve. I flussi di capitali a corto termine favoriscono il biglietto verde. Non c’è bisogno di essere geni della finanza per capire che tassi a breve vicini al 5%, finché durano, sono molto appetibili… E ci sono in giro in America obbligazioni societarie di qualità con scadenza a 5-10-20 anni e rendimenti fra il 5% e l’8%… Date le previsioni di discesa dei tassi, anche gli investimenti per quelle scadenze sono appetibili per i risparmiatori. Più in là nel tempo, l’andamento del dollaro molto dipende dalla danza dei tassi di Bce e Fed. La Bce, a differenza della Fed, non fornisce nessun ‘dot plot’ e non si è voluta legare a promesse/previsioni di ulteriori tagli. E poi c’è la geopolitica…

I mercati azionari non sembrano affatto disturbati dalla danza dei tassi ma le incognite politiche pesano, come si è visto nell’ultima settimana. ‘Questo o quello, per me pari sono…’, sembrano dire. Dall’inizio dell’anno hanno macinato record. Rispetto al 1° gennaio, malgrado temporanei inciampi, l’S&P 550 ha guadagnato il 14,6%, l’Eurostoxx il 13%, il Nikkei il 16% e, nel nostro piccolo, il Mib ha segnato un +22%. L’economia ha tenuto testa, di qua e di là dallo ‘stagno’, all’aumento del costo del danaro. Detto aumento – già lo si sapeva – ha due dimensioni: da un lato, è negativo per investimenti e vendite a rate; dall’altro lato, è positivo per i risparmiatori, che vedono più interessi affluire nei portafogli. I libri di testo hanno da sempre riconosciuto questa dualità, ma hanno sempre detto che gli effetti negativi sopravanzano quelli positivi. Forse, con l’aumento della ricchezza finanziaria, la parte positiva è andata attutendo l’impatto negativo…