Riceviamo e pubblichiamo il seguente comunicato stampa da Sabaf SpA.

Il Consiglio di Amministrazione di Sabaf S.p.A. si è riunito oggi a Ospitaletto per approvare il resoconto intermedio di gestione al 30 settembre 2024.

Si precisa che a partire da aprile 2022 la Turchia, Paese in cui Sabaf ha impianti produttivi, è considerata un’economia “iperinflazionata” in base ai criteri stabiliti dallo “IAS 29 – Rendicontazione contabile in economie iperinflazionate”. Nel comunicato stampa sono commentati i risultati economici consolidati normalizzati che escludono gli impatti per l’applicazione dello IAS 29. I risultati economici normalizzati escludono altresì, per i soli dati relativi all’esercizio 2023, i costi per la fase di start-up di Sabaf India, di Sabaf Messico e della divisione Induzione, i cui risultati sono inclusi nei dati consolidati normalizzati del 2024. Questa rappresentazione consente una migliore comprensione della performance del Gruppo e una più corretta comparazione rispetto ai periodi precedenti.

Nel corso del terzo trimestre il Gruppo Sabaf ha confermato una solida crescita, sostenuta dalle buone performance in Europa, dal contributo positivo del mercato sudamericano e dalla costante espansione delle attività dei nuovi siti in Messico e in India. Negli Stati Uniti il mercato ha invece manifestato segni di rallentamento.

Nel periodo il Gruppo ha registrato vendite normalizzate per 69,2 mln di euro, superiori del 12,8% rispetto al terzo trimestre 2023 (a perimetro invariato).

L’EBITDA normalizzato del terzo trimestre è stato di 9,2 mln di euro (13,3% del fatturato), in crescita del 5% rispetto agli 8,8 mln di euro (14,3%) del terzo trimestre 2023. La redditività del trimestre è stata parzialmente condizionata dall’incremento dei costi di produzione, tra i quali il maggiore costo del lavoro

in Italia e in Turchia.

Il reddito operativo (EBIT) normalizzato è stato di 4,5 mln di euro (6,4%). Nello stesso periodo del 2023 era pari a 6 mln di euro (9,8%), che includevano una plusvalenza di 1,5 mln di euro derivante dalla cessione di attività non correnti (ex stabilimento produttivo di Lumezzane). Escludendo l’effetto di tale plusvalenza, l’EBIT del terzo trimestre 2024 è sostanzialmente invariato rispetto a quello del 2023. L’utile netto normalizzato del periodo di pertinenza del Gruppo è stato di 2,4 mln di euro (3,5%), inferiore del 53,2% rispetto ai 5,2 mln di euro nel terzo trimestre 2023 (8,4%).

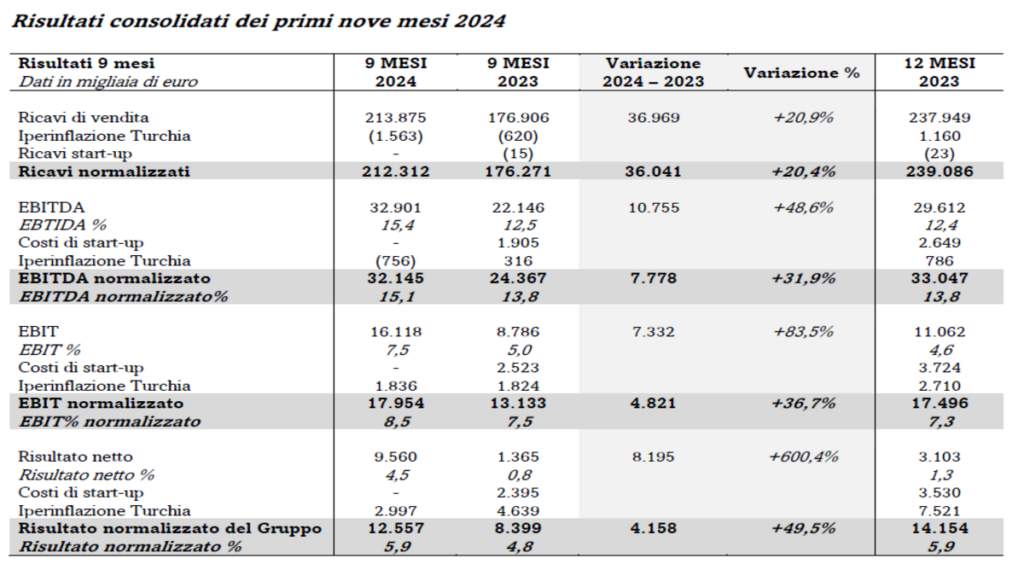

Nei primi nove mesi del 2024 il Gruppo Sabaf ha conseguito ricavi di vendita normalizzati pari a 212,3 mln di euro, superiori del 20,4% rispetto ai 176,3 mln di euro dei primi nove mesi 2023 (+12,7% a parità di perimetro).

L’EBITDA normalizzato dei primi nove mesi 2024 è stato di 32,1 mln di euro (15,1% delle vendite), in crescita del 31,9% rispetto ai 24,4 mln di euro (13,8%) dei primi nove mesi 2023.

L’EBIT normalizzato è stato di 18 mln di euro (8,5%), superiore del 36,7% ai 13,1 mln di euro (7,5%) dei

primi nove mesi 2023.

L’utile netto normalizzato del periodo è stato di 12,6 mln di euro (5,9%), superiore del 49,5% rispetto ai 8,4 mln di euro nei primi nove mesi 2023 (4,8%).

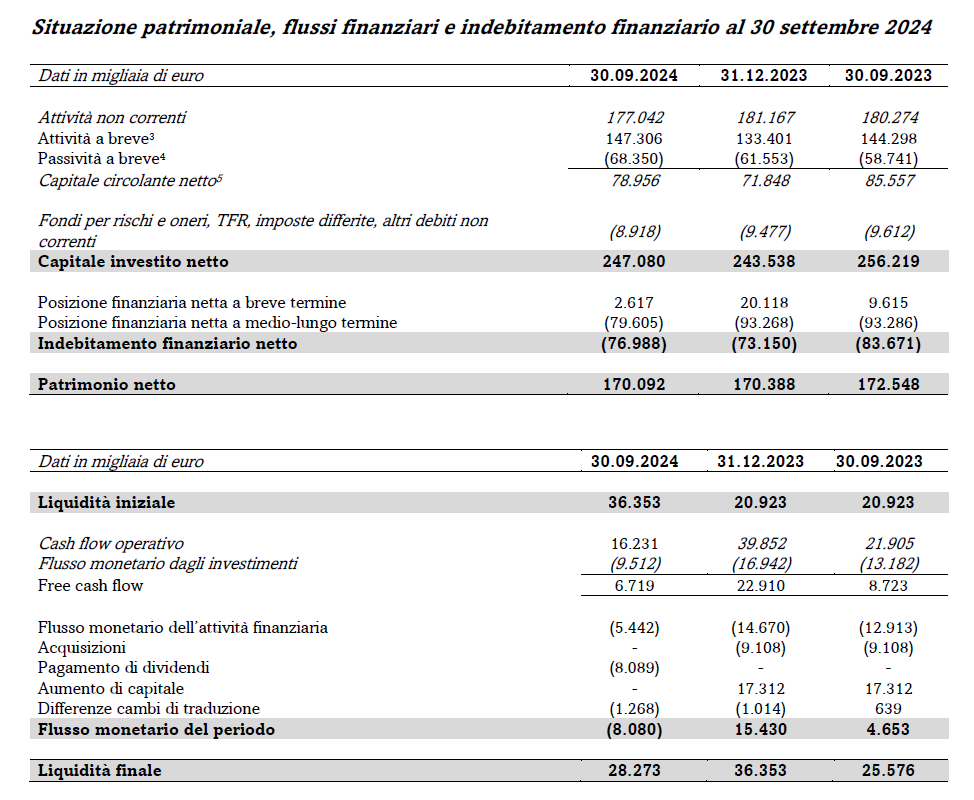

Nei primi nove mesi 2024 la gestione operativa ha generato flussi finanziari per 6,7 mln di euro. Al 30 settembre 2024 l’incidenza del capitale circolante netto5 sui ricavi è stata del 27,7%, rispetto al 36,3% del 30 settembre 2023 e al 30,2% di fine 2023.

Gli investimenti netti del terzo trimestre 2024 sono stati pari a 3,4 milioni di euro. Il totale degli investimenti dei primi nove mesi 2024 è di 9,5 mln di euro (13,1 mln di euro nello stesso periodo del 2023).

Al 30 settembre 2024 l’indebitamento finanziario netto si è attestato a 77 mln di euro (73,2 milioni di euro al 31 dicembre 2023 e 83,4 milioni di euro al 30 settembre 2023), a fronte di un patrimonio netto consolidato di 170,1 milioni di euro. L’indebitamento finanziario netto al 30 settembre 2024 include per 10,8 milioni di euro la passività finanziaria relativa alla contabilizzazione dell’opzione put concessa ai soci di minoranza di MEC (società americana di cui Sabaf ha acquisito il 51% nel luglio 2023) e per 6,1 milioni di euro le passività finanziarie iscritte ai sensi dell’IFRS 16.

Outlook

Il Gruppo prevede di chiudere il 2024 con ricavi tra i 276 e i 280 milioni di euro, in crescita del 15-17% rispetto al 2023. Nelle ultime settimane l’entrata ordini risente della politica di riduzione delle scorte dei principali clienti, tipica del fine anno.

Nei prossimi mesi eventuali politiche monetarie più espansive potranno stimolare la ripresa del settore residenziale in Europa e negli Stati Uniti e quindi favorire il recupero del mercato degli elettrodomestici. Nel 2025 Sabaf proseguirà l’attuazione del Piano Industriale, che punta a incrementare e consolidare le quote del mercato globale, mediante

- la sempre più diffusa presenza del Gruppo a livello mondiale

- la diversificazione dell’offerta di prodotto

- la valorizzazione delle sinergie con le realtà acquisite

- la crescita per linee esterne.

In particolare, ci si attende un contributo crescente dalla divisione Gas, anche grazie ai nuovi stabilimenti

di Messico e India, dalla divisione Induzione, oltre che dalla presenza diretta negli Stati Uniti (grazie alla

recente acquisizione di MEC).

Pietro Iotti, Amministratore Delegato di Sabaf, ha commentato:

“Anche nel terzo trimestre, Sabaf ha conseguito una crescita organica a doppia cifra, che conferma il

2024 come anno record per il fatturato, grazie all’aquisizione di nuove quote di mercato a livello globale.

Nel 2025, l’attesa prosecuzione di politiche monetarie espansive potrà avere un effetto positivo anche

sul mercato degli elettrodomestici consentendo il pieno dispiegarsi degli effetti delle nostre strategie.

Confidiamo pertanto in un deciso, ulteriore miglioramento dei risultati”.