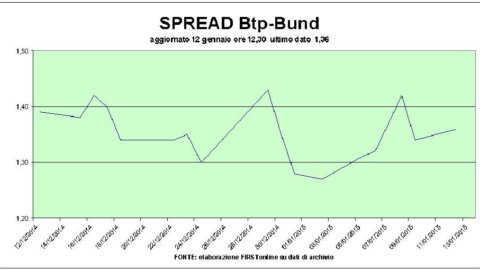

Il Tesoro ha collocato 8 miliardi di Bot a 12 mesi al tasso dello 0,243%, nuovo minimo dall’introduzione dell’euro. Dopo l’asta lo spread tra Btp e Bund è sceso a 135 punti base. Domani toccherà ai titoli a medio-lungo termine (richiesta di 7 miliardi per titoli a 3,5 e 15 anni). Milano è in rialzo recuperando i livelli di avvio negoziazioni: indice Ftse Mib +0,98% a quota 18.355. Assai più robusto il rimbalzo di Parigi +1,55%, davanti a Francoforte + 1,44% e Madrid +1,38%. Londra +0,43%.

L’euro si indebolisce sul dollaro a 1,181 (-0,2%).

Il petrolio scende, con il future sul Brent che cade in ribasso del 2,8% a 48,7 dollari il barile, la settimana scorsa ha perso l’11%. Il greggio tipo Wti tratta a 47,2 dollari il barile, stesso ribasso del Brent e -8% nell’arco della settimana. Per entrambe le tipologie siamo sui minimi dall’aprile del 2009. Goldman Sachs ha tagliato le stime sull’andamento dei prezzi del petrolio nel 2015 e 2016.

Eni è invariata. Saipem, al contrario, perde il 5% e tocca il minimo degli ultimi 11 anni. Tenaris -0,7%. La settimana scorsa gli impianti di trivellazione attivi negli Stati Uniti, sono scesi di 61 unità, dai massimi di settembre il calo è del 9%.

Contrastate le banche. Rallenta Unicredit -0,4%, una dei Big europei in odore di nuove operazioni sul capitale sulla scia del Banco de Santander. Intesa +1,3%, Ubi Banca -0,9%. Soffre, all’inizio di una settimana cruciale che culminerà nella missione dei vertici a Francoforte, MontePaschi -2%. Stamattina UBS ha dimezzato il target price a 0,5 euro, il giudizio resta Neutral.

Tracollo per Banca Carige -8% dopo che la Consob ha deciso di portare l’istituto di credito in tribunale per imporgli l’annullamento della delibera di approvazione del bilancio 2013. Banca d’Italia e la Bce stanno lavorando a un progetto che prevede che Francoforte acquisti pacchetti di obbligazioni Abs emessi dalle banche italiane a fronte dei crediti deteriorati in portafoglio, su questi titoli ci sarebbe la garanzia dello stato italiano. L’obiettivo dell’operazione è liberare le banche italiane di almeno 50 miliardi, su 180 miliardi totali, di sofferenze. In rialzo Fiat Chrysler Automobiles +2% in attesa dell’apertura del salone di Detroit: oggi, nel primo giorno, tra i protagonisti c’è Sergio Marchionne. Finmeccanica +1%. Il nuovo piano industriale sarà esaminato a giorni dal Cda ed è stato elaborato all’interno dell’azienda stessa, senza il contributo di adviser. Stmicroelectronics [STM.MI] +2%

Atlantia guadagna il 2,4%: la società controllata dai Benetton potrebbe aprire ad altri investitori il capitale di Autostrade per l’Italia replicando lo schema di AdR con la cessione di un 30-40% a investitori qualifica. Autogrill sale del 2,5% e World Duty Free dello 0,8%.

Mediaset sale dell’1,5%. Telecom Italia avanza dello 0,9%. La società ha lanciato un’offerta per il riacquisto di obbligazioni proprie in scadenza nel 2015-16 e 2017. Intanto Exane ha alzato il giudizio ad outperform (target price 1,29). Nel lusso, in grande evidenza Luxottica +3%. Fuori dall’indice principale di Piazza Affari. Cementir perde il 6% dopo l l’annuncio di un aumento di capitale da 300 milioni di euro. Astaldi +2%. D’Amico +2%.