Mattinata volatile all’insegna della prudenza sulle Borse europee dopo il rally di ieri. Milano ha fine mattinata ha recuperato terreno ed è tornata a muoversi sopra la parità (+0,36%). Anche gli altri indici europei sembrano aver trovato la strada dei rialzi: Londra +0,28%, Parigi +0,19%, Madrid +0,53%. Fa eccezione Francoforte -0,16%.

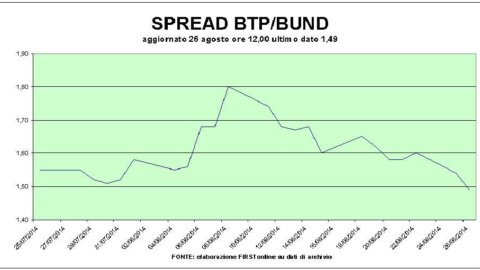

Continua la corsa dei titoli di Stato: lo spread Btp-bund è sceso questa mattina sotto i 150 punti base con rendimento al 2,43%, nuovo record assoluto che porta il rendimento sotto quello degli analoghi titoli britannici (2,47% e spread a 153,5 punti).

In mattinata inoltre il Tesoro italiano ha collocato Ctz scadenza 30/08/2016 spuntando un rendimento dello 0,326%, in calo di 10 punti base sull’asta precedente, un livello che rappresenta un nuovo minimo storico per questo strumento di debito. L’importo offerto in prima tranche è compreso tra 2,5 e 3 miliardi di euro e ha ricevuto richieste per 4,27 miliardi di euro.

Sul fronte macroeconomico, è ancora la Germania che desta preoccupazione. La banca pubblica d’investimenti KfW ha rivisto al ribasso le stime di crescita del pil tedesco: per l’anno in corso gli esperti di KfW prevedono un aumento dell’1,6% invece del 2% annunciato precedentemente. Per il 2015 la crescita del pil si fermerà, secondo le stime, all’1,5% invece del precedente 1,6%. Intanto nella’rea Ocse il Pil nel secondo trimestre dell’anno è cresciuto dello 0,4% contro il +0,2% del trimestre precedente, seppur in maniera disomogenea. A livello tendenziale il Pil ha registrato una crescita dell’1,9% contro il +2,1% del trimestre precedente. Nell’ambito G7, tre Paesi hanno un Pil negativo: Giappone -1,7%, Italia e Germania -0,2 per cento. Brillano Stati Uniti (+1% dopo -0,5% del primo trimestre) e Gran Bretagna (+0,8%, come il trimestre precedente). Crescita zero per la Francia.

Oggi si attendono i dati americani sugli ordini dei beni durevoli di luglio, l’indice S&P-Case/Shiller (prezzi abitazioni)di giugno, l’indice del Conference board sulla fiducia dei consumatori di agosto e l’indice manifatturiero Richmond Fed di agosto.

A Piazza Affari su di giri Autogrill +3,6%, Wdf +2,45%, Mediobanca +1,35%. Continuano gli acquisti su Mps +1,3%. Giovedì prossimo si riunirà, per la prima volta, la Deputazione Amministratrice di Fondazione Mps eletta a inizio agosto che affronterà subito il problema del rispetto degli accordi presi con i due soci del patto di sindacato che detiene il 9% del capitale, Btg Pactual e Fintech Advisory. In particolare i due fondi hanno chiesto di mettere due propri rappresentanti nel cda della banca e a far loro posto dovrebbero essere due dei quattro consiglieri indicati dalla Fondazione.

In fondo la Ftse Mib Tenaris -0,72%, Terna -0,6%, Snam -0,58%, Enel -0,49%.

In attesa delle mosse di Telefonica su Gvt (che ha dichiarato “no comment” sulle ipotesi di rilancio) e del cda di domani,Telecom Italia flette dello 0,53%. Luxottica +0,87% mentre il m,ercato guarda al Cda del primo settembre che farà il punto sulla riorganizzazione del top management: il mercato si attende l’uscita dell’ad Andrea Guerra e la nomina di Enrico Cavatorta.