Borse in territorio positivo ma prudenti in attesa della riunione questa sera del Fomc che deciderà sui tassi di interesse e darà indicazioni sul tapering. La decisione sarà anche seguita dalla conferenza stampa del presidente della Fed, Janet Yellen, e dalle indicazioni sulle prospettive dell’economia. Sotto i riflettori l’inflazione. I dati diffusi ieri per maggio hanno indicato un rialzo dello 0,4% rispetto al mese precedente, il maggiore aumento da febbraio 2013 anche sulla scia del forte rialzo dei beni alimentari (+0,7%) che ha battuto le attese. Ecco perché il mercato ragiona su un possibile accelerazione del tapering con la riduzione degli acquisti portata a 15 miliardi da 10 e sulla tempistica di rialzo dei tassi di interesse. In rialzo ieri il dollaro. Oggi l’euro recupera leggermente terreno a 1,3566 (+0,14%).

Nel vecchio Continente a ragionare già sull’aumento del costo del denaro è la Bank of England che nelle minute pubblicate oggi sull’ultima riunione di politica monetaria (in cui all’unanimità ha deciso di lasciare i tassi invariati) lascia intendere che il rialzo dei tassi potrebbe essere un’ipotesi non così remota. Già nei giorni scorsi il governatore Mark Carney aveva anticipato che la Gran Bretagna sia sempre più vicina a un rialzo dei tassi di interesse e d’altra parte gli ultimi dati economici inglesi vanno nella direzione di un’economia in solida ripresa.

Le Borse europee salgono di rialzi frazionali: Milano +0,15%, Londra +0,4%, Francoforte +0,18%, Parigi +0,06%. Tokyo ha chiuso in rialzo dello 0,93% con i titoli dell’export in progresso grazie al rafforzamento del dollaro sullo yen: Pnanasonic +3,3%, Mazda +2,7%. In Giappone è stato diffuso il dato sulla bilancia commerciale di maggio che ha evidenziato un deficit di 909 miliardi di yen contro gli 808,9 di aprile. A maggio crollano sia le esportazioni -2,7% sia le importazioni -3,6%.

Pochi i dati macroeconomici di oggi. In Europa sale la produzione edilizianella zona euro e in Ue: ad aprile 2014 è cresciuta rispettivamente di 0,8% e 0,6% rispetto a marzo, dopo il calo registrato a marzo. Su base annua la produzione è salita dell’8% nell’area euro e del 7,2% nella Ue-28. Gli aumenti annuali più significativi riguardano la Spagna (+53,4%), l’Ungheria (+27,2%) e la Polonia (+13,3%). Al contrario l’Italia segna un calo del 5% subito dopo Portogallo (-9%) e Romania (-6,8%).

Nel frattempo oggi Bruxelles ha comunicato di aver aperto la procedura di infrazione contro l’Italia relativamente ai debiti della Pa. La Commissione Ue ritiene che l’Italia non applichi correttamente la direttiva Ue sul ritardo dei pagamenti da parte della pubblica amministrazione. Le imprese non vengono pagate a 30-60 giorni come previsto dalle regole Ue ma con ritardi che arrivano sino a 210 giorni.

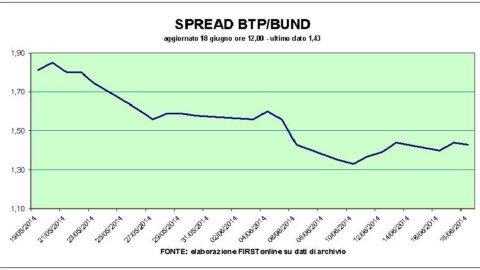

Lo spread Btp-bund è stabile a 143 punti base. A Piazza Affari sale Prysmian +1,78%, miglior titolo del listino, Cnh +1,41%. La joint venture tra Cnh Industrial e Koc Holding, TurkTraktor, ha inaugurato il secondo stabilimento in Turchia, dove saranno prodotti trattori Case IH e New Holland Agriculture per il mercato locale e per l’esportazione. La capacità produttiva della joint venture salirà fino a 50.000 trattori l’anno.

Mediaset è spinta al rialzo dell’1,24% dall’offerta di Telefonica per il 22% di Digital+ che potrebbe salire fino a 355 milioni. Sopra il punto percentuale anche Saipem +1,03%.

In fondo al Ftse Mib ritroviamo Mps -5,62% che subisce i contraccolpi dell’aumento di capitale da 5 miliardi di euro che terminerà a fine mese e che ha portato il titolo sulle montagne russe nell’ultima settimana. Si avvicina tra l’altro la scadenza dei diritti che potranno essere contrattati fino a questo venerdì ed esercitati fino a venerdì della prossima settimana (i diritti cedono solo lo 0,10%). Perde terreno anche Banca Carige -2,7% mentre io diritti dell’aumento salgono dello 0,9%.

Tonfo di Yoox -2,9% che paga il taglio del prezzo obiettivo a 29 euro da 38,5 euro da parte di Goldman Sachs. Giù anche Finmeccanica -1,5%. L’arrivo del nuovo ad Moretti ha già innescato il riassetto. Secondo quanto riportato dal Sole Moretti avrebbe già promosso interventi finalizzati all’accorpamento delle controllare nella capogruppo.

Male anche Mediolanum -1,3% e Banca Popolare di Milano -0,95%. Deboli anche le altre principali banche Unicredit –0,07%, Ubi -0,28% e Intesa invariata.