L’economia italiana ha smesso di crescere e in primavera il Pil è rimasto fermo al palo. È quanto emerge dal bollettino mensile della Banca d’Italia secondo cui la crescita economica dell’Italia, “dopo il rimbalzo del primo trimestre”, si è “interrotta”, e conferma il +1,3% per quest’anno, poi lima allo 0,9 e 1% per i prossimi due anni. A causare la frenata la “contrazione della manifattura e i ritmi più contenuti dei consumi”. Pesa anche il calo nel settore delle costruzioni a causa dello stop al Superbonus edilizio. Prospettive non troppo allettanti anche lato inflazione. Per vedere una “seria frenata” dei prezzi bisognerà aspettare il 2024: “l’inflazione al consumo si porterebbe al 6% nella media di quest’anno e scenderebbe al 2,3% nel 2024 e al 2% nel 2025, riflettendo gli effetti diretti e indiretti del calo dei prezzi delle materie prime energetiche”. Troppo elevata quella di fondo, attesa al 4,5% nella media dell’anno in corso e al 2% solo alla fine del triennio di previsione.

Le proiezioni, sottolineano gli economisti di Palazzo Koch, sono circondate da un’incertezza elevata, con rischi al ribasso per la crescita. Ma rimangono “contenuti i rischi di una spirale salari-prezzi”.

La ripresa dell’economia globale si attenua

L’attività̀ economica mondiale è frenata dall’alta inflazione e da condizioni di finanziamento restrittive. Negli Usa il prodotto decelera e in Cina il recupero dell’attività̀ sta perdendo slancio, dopo avere beneficiato della rimozione delle politiche di contenimento della pandemia. Nonostante la vivace dinamica dei servizi nelle principali economie, l’attività̀ risente dell’indebolimento del ciclo manifatturiero, che contribuisce a ridurre le prospettive di crescita del commercio internazionale e le quotazioni delle materie prime e dei prodotti energetici. Al minore contributo della componente energetica corrisponde il calo dell’inflazione al consumo nei maggiori paesi industriali, ad eccezione del Giappone.

L’inflazione di fondo stenta però ancora a scendere. Motivo per cui continua la restrizione monetaria nelle principali economie avanzate. Dopo un rialzo in maggio, la Federal Reserve ha mantenuto fermi i tassi di interesse di riferimento in giugno, pur segnalando la possibilità̀ di aumentarli nei prossimi mesi. Mentre i toni della Bce restano quelli del falco, anche se la voce delle colombe inizia a farsi sentire. Perché?

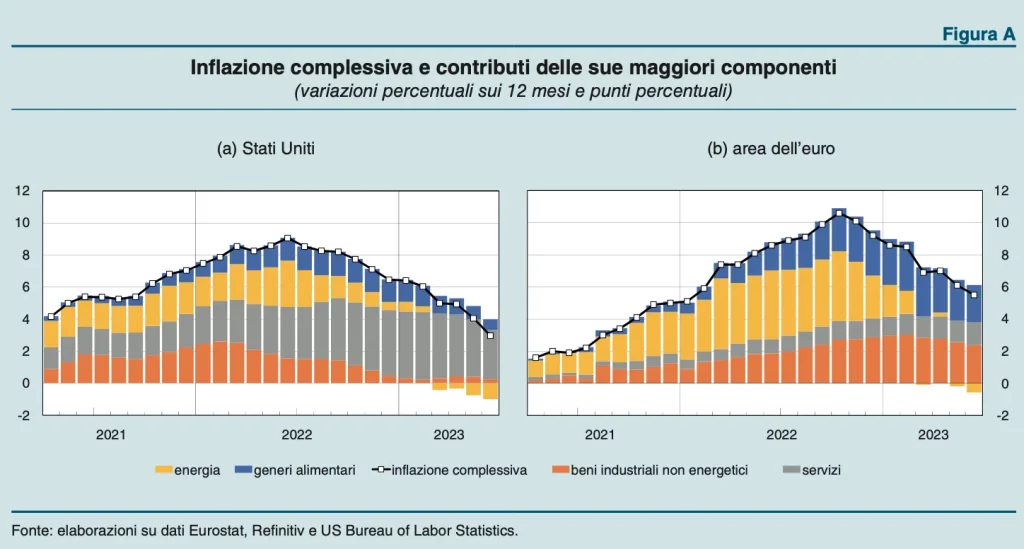

L’inflazione di fondo negli Usa e nell’area euro

Dalla seconda metà del 2022 l’inflazione negli Stati Uniti è scesa di circa 6 punti percentuali (dal 9,1% di giugno 2022 al 3 in giugno 2023); l’andamento è stato simile nell’area dell’euro (dal 10,6% di ottobre 2022 al 5,5 in giugno 2023), dove la dinamica dei prezzi ha seguito quella degli Stati Uniti con diversi mesi di ritardo. In entrambe le economie la riduzione dell’inflazione è stata trainata dalla frenata dei prezzi dei prodotti energetici. Ne sta beneficiando in particolare l’area dell’euro avendo risentito dei precedenti rincari in misura maggiore rispetto agli Usa, soprattutto per quanto riguarda il gas (tra l’inizio del 2021 e l’estate del 2022 i prezzi del gas sono infatti cresciuti di circa 17 volte in Europa, di quasi 4 negli Stati Uniti).

Inoltre, negli Stati Uniti il calo dell’inflazione complessiva ha fortemente beneficiato del rallentamento dei prezzi dei beni industriali non energetici a seguito dell’allentamento delle strozzature dal lato dell’offerta, che avevano spinto al rialzo l’inflazione per effetto dei contemporanei stimoli fiscali.

Nonostante l’inflazione sia scesa in entrambe le economie, la dinamica delle componenti di fondo si sta rivelando particolarmente persistente. Questo fenomeno riflette anche il ruolo dei ritardi nella propagazione dell’andamento nei prezzi dei prodotti energetici.

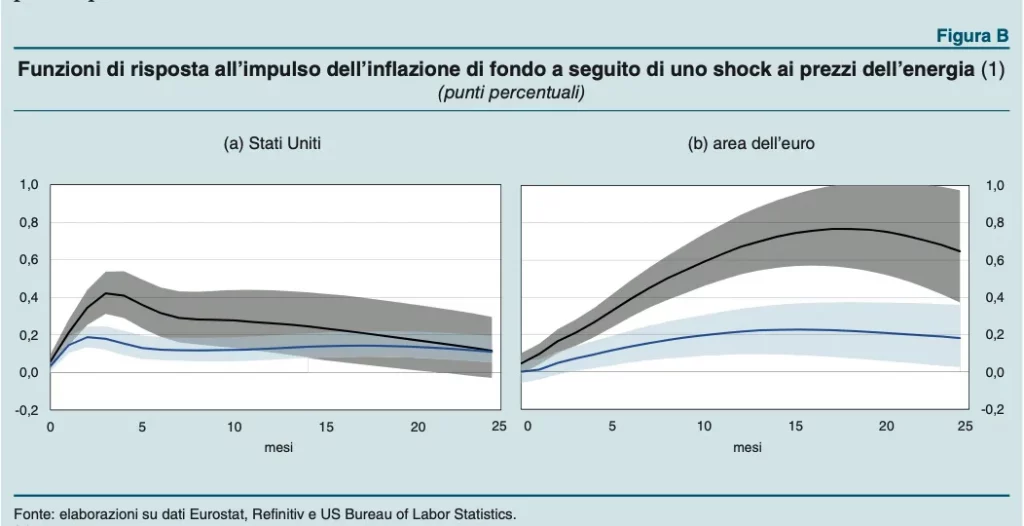

Un’analisi econometrica di Bankitalia ha consentito di confrontare le due aree. I risultati mostrano che nel periodo 2002-2020 uno shock una tantum del 10% ai prezzi dell’energia ha un impatto di lieve entità sulla componente di fondo dell’inflazione sia negli Stati Uniti sia nell’area dell’euro (circa 0,15 punti percentuali. Estendendo il periodo a maggio del 2023, la reazione della componente core allo stesso shock è nettamente più marcata, in particolare nell’area dell’euro, dove la risposta risulta più elevata fino a circa 4 volte, a quasi 0,8 punti percentuali (rispetto a 0,4 negli Usa). Ciò suggerisce che l’eccezionale ampiezza dei rincari energetici avrebbe indotto revisioni anche dei prezzi dei beni e dei servizi che rientrano nella componente di fondo più frequenti nell’area dell’euro.

Inoltre, emerge anche che i tempi di propagazione dello shock ai prezzi dell’energia sull’inflazione di fondo sono più lunghi nell’area dell’euro rispetto agli Stati Uniti sia prima sia dopo la recente crisi energetica (con un massimo di circa 20 mesi, a fronte di 5).

Nell’area dell’euro la maggiore reazione delle componenti di fondo in risposta allo shock energetico, unita ai tempi più ampi di propagazione di quest’ultimo, è pertanto alla base della lenta decelerazione dei prezzi di tali componenti. Per contro, negli Usa, dove la trasmissione dei rincari energetici all’inflazione di fondo è stata trascurabile, la persistenza sarebbe da ricondursi principalmente alla componente dei servizi.

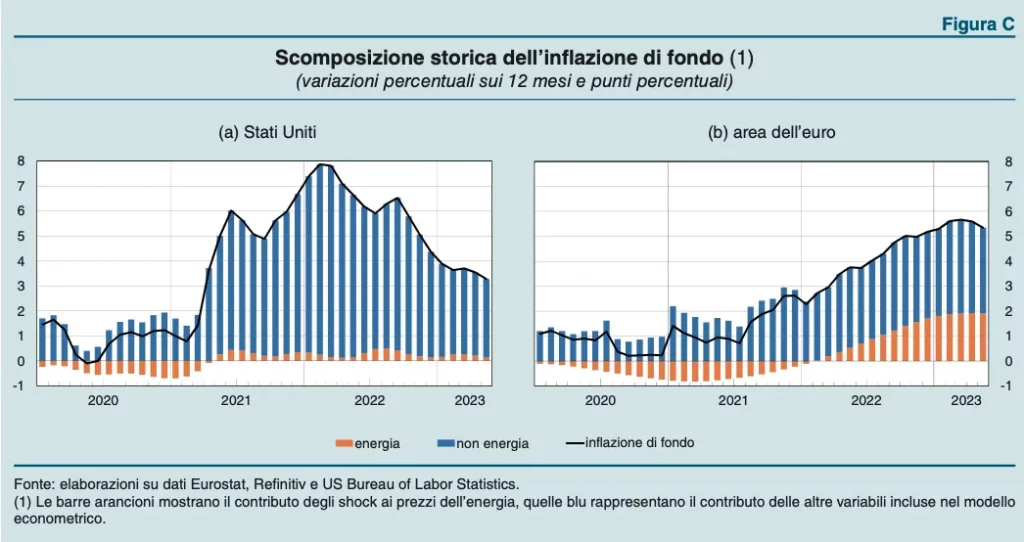

I risultati dell’analisi mostrano infine che nel primo trimestre del 2023 oltre un terzo dell’inflazione di fondo dell’area dell’euro dipendeva dagli shock energetici, rispetto a una quota marginale negli Usa. Sulla base di questo, la normalizzazione dei prezzi dell’energia osservata dall’inizio di quest’anno dovrebbe costituire un fattore rilevante per la riduzione dell’inflazione di fondo nell’area dell’euro, mentre inciderebbe in misura minore su quella statunitense.

Frena l’economia italiana, ma non i consumi

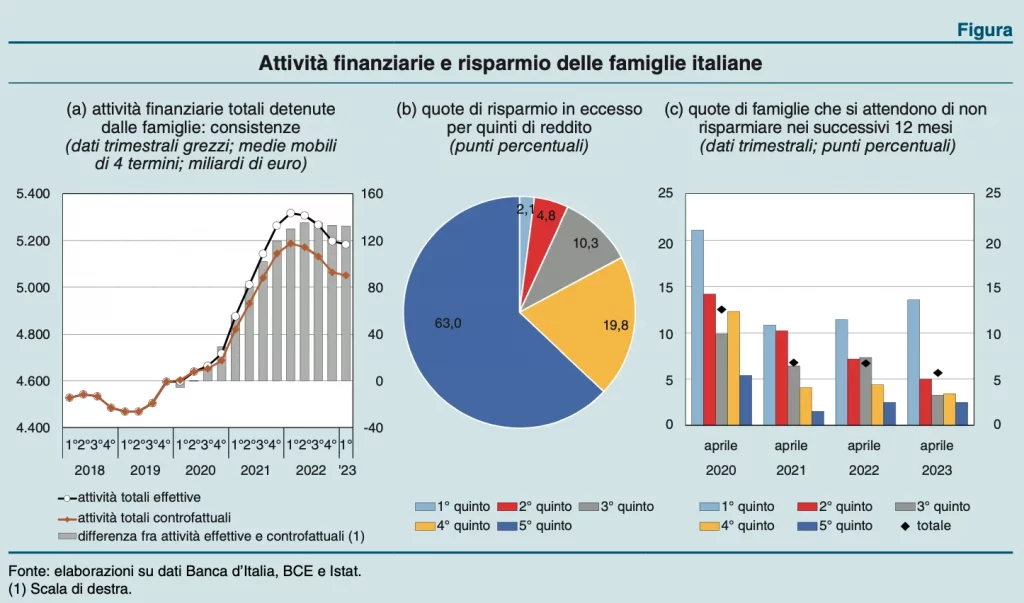

Dopo essere scesi nello scorcio del 2022, i consumi delle famiglie sono tornati a espandersi nel primo trimestre di quest’anno (+0,5%), grazie al miglioramento della fiducia e al buon andamento del mercato del lavoro. Quest’ultimo, assieme a interventi espansivi sul sistema di imposte e trasferimenti, ha determinato un aumento del reddito disponibile delle famiglie. Ne è conseguita, anche grazie al calo dell’inflazione, una stabilizzazione del potere d’acquisto delle famiglie dopo i cali registrati nella seconda parte dello scorso anno. La propensione al risparmio, che aveva continuato a scendere dall’inizio del 2021 – quando aveva raggiunto livelli particolarmente elevati – è tornata a salire, collocandosi sui valori della fine del 2019 (7,6%).

Il risparmio delle famiglie italiane nel post-Covid

In Italia, come in altre economie avanzate, la propensione delle famiglie al risparmio ha raggiunto livelli straordinari durante la pandemia, che non si registravano dalla fine degli anni Novanta. Con gli aumenti dei prezzi dei beni energetici, la propensione al risparmio è progressivamente diminuita, scendendo alla fine del 2022 al di sotto del livello pre-Covid.

Dal 2020 le famiglie hanno accantonato più risorse di quanto sarebbe avvenuto in assenza dell’emergenza sanitaria. Secondo un’analisi di Via Nazionale, negli ultimi due anni la quota di famiglie che ha dichiarato che non avrebbe effettuato risparmi nei successivi dodici mesi è cresciuta fra i nuclei meno abbienti – che tradizionalmente hanno difficoltà a risparmiare – e, meno, fra quelli più benestanti. Stesse conclusioni tratte da un’indagine della Bce, svolta nell’ambito della Consumer Expectations Survey. Secondo cui, per i primi l’aumento della quota potrebbe suggerire l’intenzione di finanziare parte dei propri acquisti con la ricchezza accumulata nel corso dell’emergenza sanitaria, che è però di modesta entità: per questa ragione il contributo alla spesa aggregata che ne deriverebbe sarebbe poco significativo. Un contributo maggiore ai consumi, soprattutto per servizi turistico-ricreativi, potrebbe provenire dal minor risparmio segnalato dalle famiglie più̀ abbienti.

Le imprese

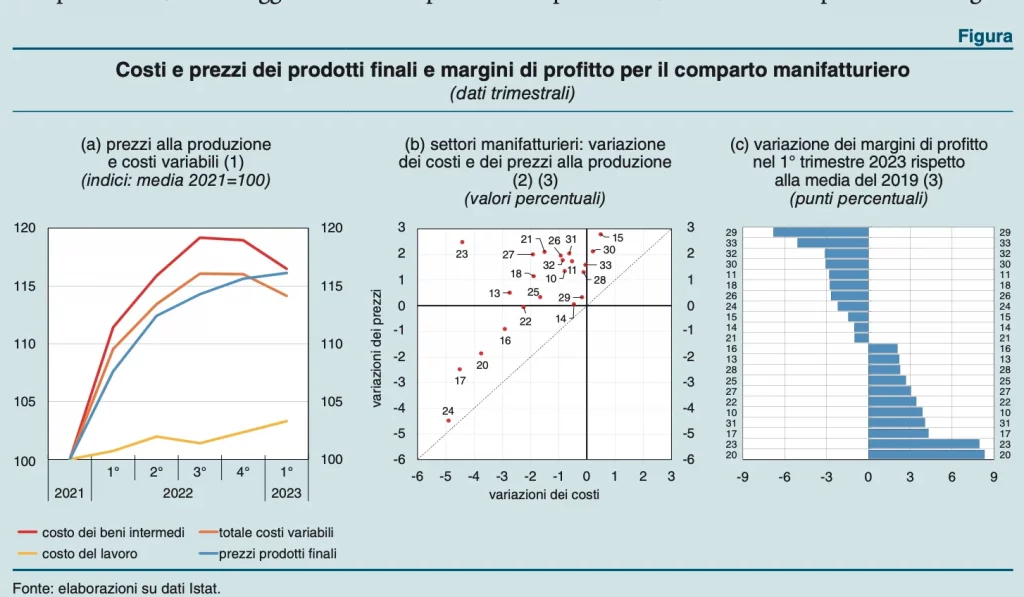

L’occupazione continua a crescere, la dinamica salariale si rafforza e aumentano lievemente i margini di profitto, seppure con marcate differenze tra settori: nella manifattura si sono riportati sui valori precedenti la crisi sanitaria, mentre nelle costruzioni e nei servizi risultano ancora inferiori.

La redditività operativa del comparto manifatturiero

I rincari dell’energia e delle altre materie prime hanno inciso pesantemente sui costi variabili di produzione, inducendo le imprese a innalzare i prezzi di vendita dei propri beni per contenere gli effetti negativi sulla redditività aziendale.

Secondo le elaborazioni di Bankitalia, nel 2022 il significativo aumento dei costi variabili per unità di prodotto (13,7% rispetto al 2021), che comprendono l’acquisto di materie prime, semilavorati, servizi nonché́ il costo del lavoro, non è stato interamente compensato dall’adeguamento dei prezzi (12,4%). Ne è conseguita una riduzione dei margini di profitto di 1 punto percentuale diffusa a tutti i settori della manifattura ad eccezione della fabbricazione della carta, della chimica, della metallurgia di base e dei prodotti in metallo. In questi settori, benché́ gli incrementi dei costi di approvvigionamento siano stati più marcati, anche l’aggiustamento dei prezzi è stato più̀ intenso, consentendo di preservare i margini.

Nel primo trimestre del 2023 i prezzi dell’energia e dei beni importati si sono progressivamente ridotti, determinando un calo dei costi variabili per unità di prodotto dell’1,6% nel confronto con il trimestre precedente, mentre i prezzi dei prodotti finiti hanno continuato a crescere, sebbene in misura lieve (0,4%). Il MOL (margine operativo lordo) rapportato al valore della produzione è quindi cresciuto di circa 1,8 punti percentuali, recuperando pienamente i livelli del 2021. L’aumento dei margini di profitto ha riguardato tutti i settori della manifattura, inclusi quelli della metallurgia, della chimica e della produzione di carta e legno, nei quali nonostante la contrazione dei prezzi si è osservata una diminuzione dei costi più intensa.