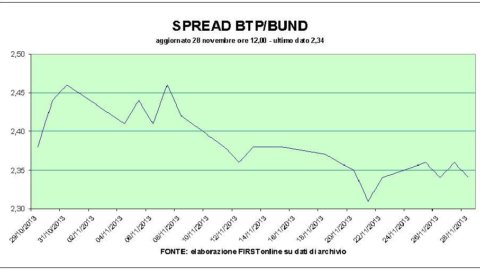

Il Tesoro ha collocato 2,5 miliardi di euro di Btp a 10 anni, al top del target previsto. Il rendimento è calato al 4,01%: era da aprile che il Tesoro non riusciva a collocare il decennale a un rendimento così basso. Lieve calo a ottobre dei titoli di Stato detenuti nei portafogli delle banche italiane, più attive le spagnole. Lo spread Btp/Bund resta a 235 punti base.

Si registra intanto un lieve calo dei titoli di Stato detenuti nei portafogli delle banche italiane a ottobre. Secondo i dati diffusi oggi dalla Bce, il valore dei titoli di Stato in mano alle banche italiane è calato di 840 milioni a 425,5 miliardi di euro. Un decremento simile si era già avuto a settembre. Il dato italiano rimane in ogni caso quello in assoluto più consistente tra tutti i 17 Paesi dell’Unione monetaria.

Più marcato il calo dei titoli di Stato detenuti nei portafogli delle banche spagnole: -8,9 miliardi a ottobre dopo i -3,4 miliardi di settembre. In controtendenza invece le banche francesi, che hanno visto un incremento del loro portafoglio di titoli di Stato di oltre 20 miliardi di euro nell’ultimo mese a quota 280,6 miliardi.

Soffia il vento del rialzo su tutti i mercati. Dopo i record di Wall Street e di Tokyo, ai massimi dal 2007, la ripresa continua in Europa, Piazza Affari in testa.

L’indice FtseMib sale dello 0,95% a quota 19.105 grazie al propellente del comparto bancario, galvanizzato dalla rivalutazione del capitale di Banca d’Italia che comporta un aumento dei coefficienti patrimoniali dei soci, che sono le banche stesse. Il governo ha anche aumentato la tassa sul reddito delle società finanziarie per finanziare la cancellazione dell’imposta sulla casa.

Positivi ma meno euforici gli altri listini: Londra +0,41%, Parigi +0,35%, Francoforte +0,39%. Madrid +0,42%. L’indice elaborato dalla Commissione Europea è salito in novembre a 98,5 da 97,7 di ottobre, gli economisti si aspettavano un incremento più modesto a 98 punti. L’indice si è avvantaggiato dei miglioramenti registratisi nel settore dell’industria e dei servizi.

La giornata è condizionata dalla chiusura delle Borse Usa, ferme per la Giornata del Ringraziamento. Euro su nuovi massimi da quattro anni e mezzo nei confronti dello yen. L’euro/dollaro scambia in area 1,36, in prossimità del massimo intraday di 1,3617, mentre l’euro/yen ha toccato un massimo di giornata a 139,13, assai prossimo al picco di 139,26 del giugno 2009.

Effervescenti Intesa (+2,22%) e Unicredit (+1,5%), le due banche che, secondo gli analisti, otterranno i maggiori benefici dalla rivalutazione della quota di Bankitalia decisa ieri dal governo italiano. In base alla stime di Goldman Sachs l’impatto a livello di Tier 1 ratio sarà intorno a 40-70 punti base e tra il 4% -7% a livello di capitalizzazione di mercato, riducendo i rischi derivanti dal deterioramento degli impieghi.

Unicredit, in particolare, viene considerato da Goldman Sachs il miglior titolo bancario italiano con una raccomandazione buy e un target di 6,40 euro. Secondo Kepler Chevreux “l’impatto è positivo soprattutto per Intesa che detiene una quota del 42,4% con un valore di libro di 624 milioni di euro, implicando un valore di oltre 1,5 miliardi per il 100%, e per Unicredit che detiene una quota del 22,1%, con un valore di libro di 284 milioni di euro, implicando oltre 1,3 miliardi per il 100%”.

Ubi Banca +2,5%, Banco Popolare +1,52%, Mediobanca+1,9%. Monte Paschi sale dello 0,92%% dopo l’approvazione da parte della Ue del piano di ristrutturazione e rilancio. Salgono le assicurazioni: Generali +0,77%, Fondiaria-Sai +0,21%. In positivo il lusso dopo il via libera a Moncler. Ferragamo +1,32%, Tod’s +0,96%, Cucinelli +1,7%.

Enel +0,77%, Eni +0,73%, Telecom Italia -0,07%. Fra i principali titoli industriali, Fiat +0,43%, Finmeccanica +0,56%, StM +0,17%. Vivaci gli editoriali: Rcs Mediagroup +4%, Mondadori +4%. Indesit +4%. Vola Astaldi +4%, sulla scia dell’obbligazione senior unsecured da 500 milioni di euro con scadenza 2020 piazzata ieri con successo con una cedola annuale del 7,125%. Kepler Cheuvreux che ha alzato il target price a 10 euro.