?Nonostante le manovre del governo Monti e i provvedimenti presi dall’Europa, con tanto di salvataggio della Grecia, nel gli ultimi giorni le Borse sono tornate a crollare e lo spread si è impennato nuovamente fino a tornare oltre i 400 punti base, per poi ripiegare leggermente e stabilizzarsi a quota 380. Come è potuto accadere? Per rispondere a questa domanda proponiamo di seguito un’analisi dell’esperto di finanza Raffaele Zenti, pubblicata sul blog di AdviceOnly.

L’Eurozona è lontana dall’aver definitivamente sistemato i suoi problemi. A marzo la Grecia ha evitato un immediato problema di cassa, ma è un segreto di Pulcinella che il cammino teorico previsto per il risanamento del Paese è, per l’appunto, teorico e che gli imprevisti sul cammino sono già previsti. Ci sono poi i problemi del Portogallo, con il suo elevato debito privato, il sostanzioso deficit fiscale e di partite correnti. In generale, gli operatori sanno che, in gran parte dell’Eurozona la mancanza di crescita mina il tanto sbandierato consolidamento fiscale (o fiscal compact).

Come dire: la chimica dell’humus economico dell’Eurozona è molto instabile e il rischio di contagio resta in agguato.

I mercati finanziari hanno iniziato ad agitarsi quando il Governo spagnolo ha annunciato interventi piuttosto astratti per 27 miliardi di euro con l’obiettivo di portare il rapporto deficit-PIL dall’8,5% al 5,3%. Tagli “vaghi” in quanto colpiscono essenzialmente la spesa ministeriale: sono giudicati di esito incerto e nel complesso inadeguati; si parla di condoni, scudi fiscali e altre amenità simili che noi Italiani ben conosciamo. Non si affronta però di petto la difficile situazione delle banche spagnole e dell’impatto della bolla immobiliare sui loro bilanci, e questo accade in una Spagna dove il tasso di disoccupazione è del 23,6% e il Pil reale dovrebbe scendere dell’1% nel 2012 (dati Eurostat): è legittimo che l’inquietudine degli operatori salga. Non essendo stato predisposto un vero “firewall”, cioè un piano di isolamento e contenimento del prossimo malato, la preoccupazione è che uno scivolone della Spagna si traduca in effetto domino sull’Italia…

Lo spread BTP-Bund ha recentemente scollinato di nuovo quota 400 e Borsa Italiana è negativa da inizio anno.

Volgendo lo sguardo all’Italia, molti investitori istituzionali temono che Monti con una riforma del lavoro che ha scontentato un po’ tutti (ne parlaremo a brevissimo sul nostro Blog), abbia perso la sua “moltezza” come direbbe il Cappellaio Matto di “Alice in Wonderland”.

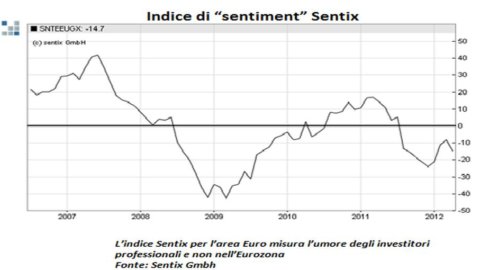

In uno scenario economico in cui la crescita langue o cede il passo alla recessione in vaste aree del globo, l’umore degli investitori peggiora e cresce ancora una volta l’avversione al rischio degli operatori dei mercati finanziari. La conseguenza pratica di ciò è che gli investitori hanno ridotto il peso nei loro portafogli delle attività più rischiose, tra le quali ci sono innanzitutto i titoli di Stato di Italia e Spagna, ma anche le azioni, in particolare quelle europee.

Ora, poiché le banche spagnole e italiane hanno speso buona parte del denaro proveniente dall’LTRO, difficilmente saranno in grado di continuare ad acquistare titoli di Stato dei rispettivi Paesi, come hanno fatto da dicembre a questa parte. Venendo a mancare la domanda di BTP da parte delle banche, il prezzo dei BTP scende e, per la meccanica delle obbligazioni, il rendimento sale. Poiché è anche sceso il rendimento dei titoli tedeschi, considerati sicuri, lo spread si è allargato. Et voilà.

Quanto è lecito preoccuparsi?

La mia personale opinione è la seguente: non più di quanto fosse necessario a gennaio o a febbraio. La volontà di uscire dalle secche della crisi del debito sovrano c’è ora come allora, ma il percorso era, ed è, non lineare. I mercati finanziari eccedono in ottimismo o pessimismo a seconda del dato macroeconomico o della notizia del giorno, ma non bisogna farsi ingannare: la sostanza è più stabile: l’Eurozona, con l’Italia in testa, deve andare oltre quanto già fatto, deve riguadagnare competitività affrontando riforme più profonde, muovendosi in modo coordinato dal punto di vista delle politiche economiche e monetarie, per poter tornare finalmente a crescere. Quanto fatto sino ad ora è solo un breve tratto del percorso: prestare il primo soccorso al sistema finanziario-bancario ed evitare un default disordinato della Grecia.

Noi in Advise Only siamo ottimisti e pensiamo che, probabilmente con tempi e modi NON ottimali, verrà fatto quanto necessario. Anche perché, se non fosse così, con la sola stretta fiscale imposta dalla Germania non si andrà lontano: dieta stretta e salassi non sono la cura ideale per un malato macilento come l’Eurozona.