Non saprei dire se investire in azioni sia mai stato “semplice”, ma sicuramente oggi lo è meno. Fino a un anno fa, infatti, i prezzi erano talmente bassi che qualsiasi indice azionario offriva opportunità interessanti. Questa occasione semplicemente non c’è più.

Secondo il team di Advise Only, nell’attuale scenario, abbondantemente approfondito nella nostra ”asset allocation“, l’investimento in azioni è ancora conveniente rispetto a quello in obbligazioni. Ma dato che le valutazioni sono a fair value (prezzi sono in linea con i fondamentali), la futura crescita dei listini azionari dovrà inevitabilmente essere accompagnata da una crescita degli utili.

Fino a questo momento le previsioni degli strategist che ho avuto tra le mani sono a senso unico e vedono un mercato azionario in crescita anche per l’anno prossimo. Secondo i dati raccolti da Bloomberg, l’insieme degli analisti stima degli utili per azione in crescita dell’8,8% in Europa e del 4,7% negli USA. Tuttavia, l’evidenza empirica ci dice che gli analisti tendono ad essere troppo “generosi” con le previsioni e che queste, di solito, sono riviste al ribasso nel corso dell’anno.

Con i due principali listini azionari (USA ed Europa) ormai a fair value gli utili potrebbero essere sotto le attese. Dal momento che i prezzi si sono alzati, è probabile che ogni scostamento tra utili effettivi e attesi avrà un impatto maggiore sull’indice di riferimento rispetto a un anno fa. Si ha quindi un maggiorrischio associato a una delusione da utili.

Questo rischio-delusione, prendendo spunto da un libro di Montier sul tema[1], si po’ esprimere in due modi:

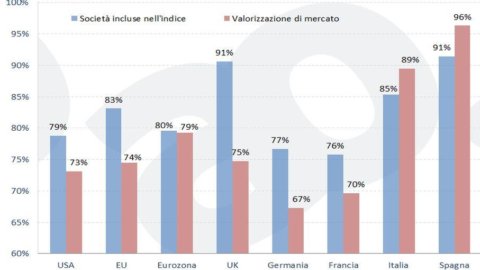

- numero di società che hanno i P/E attesi per l’anno prossimo (2014) superiori alla media storica;

- valorizzazione di mercato come percentuale dell’indice di riferimento (rapporto tra capitalizzazione di mercato delle società con P/E attesi sopra la media storica e capitalizzazione dell’indice di riferimento).

L’idea di base è la seguente: maggiore è il numero di società con dei P/E attesi inferiori alla media storica di mercato e corrispettivo peso sull’indice di riferimento, superiore sarà il rischio che utili sotto le attese facciano crollare l’intero indice azionario.

Il grafico ci dice che in Europa e in USA, le società con P/E attesi superiori alla media di mercato sono molte numericamente e hanno un’alta incidenza in termini di capitalizzazione (rispettivamente 73% e 74%). Il rischio associato a una delusione da utili è quindi piuttosto alto e particolarmente importante inItalia (89%) e Spagna (96%).

Da un punto di vista tattico, se siete convinti che il prossimo sarà l’anno della riscossa e della crescita, ci può essere ancora del valore all’interno degli indici a grande capitalizzazione. A nostro modo di vedere, le attuali valutazioni non sono più particolarmente interessanti e stanno perdendo quel margine di sicurezza che cerchiamo in un investimento. Infatti, nell’asset allocation di dicembre abbiamo abbassato il giudizio complessivo del mercato europeo eintrodotto un tema settoriale per cogliere meglio le opportunità di mercato. Scoprilo accedendo gratuitamente al documento.

Fino a questo momento la nostra analisi si è focalizzata essenzialmente sugli indici di riferimento (S&P500, FTSEMIB o Europe Stoxx) che raggruppano le società a maggiore capitalizzazione, ma le attuali condizioni di mercato (valutazioni e rischio utili) ci impongono di allargare le opportunità di investimento anche al di fuori di questi indici di riferimento. Sarà questa la traiettoria delle nostre asset allocation nel 2014.