Non voglio allarmarvi inutilmente ma, se non l’avete ancora fatto, dovreste pensare seriamente alla vostra pensione. Quantomeno se non volete rischiare una drastica riduzione del vostro tenore di vita. Riassumo in poche righe i termini della faccenda.

Al termine dell’attività lavorativa, chi ha versato regolarmente i c.d.“contributi previdenziali” riceve la pensione obbligatoria dall’ente previdenziale preposto (l’INPS che, di recente, ha anche inglobato l’INPDAP). I contributi versati dai lavoratori vengono utilizzati per pagare le pensioni.

Proprio come in un bello schema Ponzi, il denaro fresco non viene investito, ma serve a pagare i vecchi investitori… e, come per tutti gli schemi Ponzi, arriva il giorno della resa dei conti: quando non ci sono più abbastanza nuovi soggetti che immettono denaro fresco, il sistema… collassa!

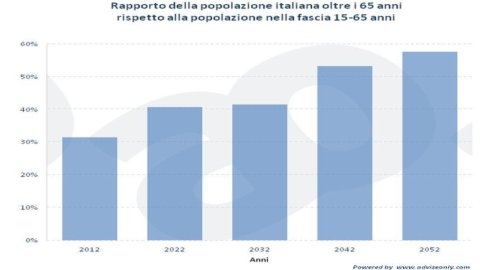

È esattamente quanto potrebbe succedere in Italia come conseguenza delle preoccupanti dinamiche demografiche della nostra popolazione. La situazione è ben fotografata dal grafico che propongo: la proiezione del rapporto tra la popolazione in età da pensione e quella in età da lavoro è in drastico peggioramento nei prossimi decenni. Per dire, con l’attuale trend, ipotizzando cioè che non ci sia negli anni a venire una politica dell’immigrazione nettamente più “morbida”, nel 2052 circa il 60% della popolazione italiana sarà anziana e non lavorerà (tenete presente che la demografia, a differenza dell’economia, consente di effettuare previsioni decenti).

La domanda delle domande è: come farà il 40% della popolazione a guadagnare abbastanza per pagare la pensione al restante 60%?

Considerando che nel prossimo quinquennio il Fondo Monetario Internazionale prevede picchi di disoccupazione, è facilmente intuibile che questo “primo pilastro” della previdenza sarà sempre meno capace di assicurare da solo un adeguato tenore di vita: in breve, l’INPS potrebbe non essere in grado di pagare una pensione accettabile agli Italiani! “Non è un Paese per vecchi” parafrasando i fratelli Coen…

Peraltro questo è un problema comune a molti altri Paesi sviluppati e costituisce quindi una delle variabili più critiche e pericolose per l’attuale sistema economico nel complesso. Un fattore d’instabilità di lungo periodo.

Le strade ragionevolmente percorribili per gestire questa situazione sono:

- andare in pensione più tardi;

- estendere la portata delle pensioni private, in pratica risparmiare di più.

Questo è esattamente ciò che stanno facendo la maggior parte dei Governi dei Paesi nei quali la demografia “rema contro”.

In Italia i lavoratori possono scegliere se destinare una parte dei loro risparmi alla costruzione di una rendita aggiuntiva, versando contributi alle forme pensionistiche complementari su base libera e volontaria. Le forme pensionistiche complementari si distinguono in due categorie: i fondi pensione, chiusi o aperti (“secondo pilastro” previdenziale) e i piani pensionistici individuali (il “terzo pilastro”), o PIP, realizzati mediante polizze assicurative.

L’adesione alle forme pensionistiche complementari è, giustamente, soggetta a forti incentivi di natura fiscale e alcuni datori di lavoro si impegnano a versare un contributo mensile (solitamente calcolato in percentuale della retribuzione) in favore della forma pensionistica complementare cui il dipendente abbia deciso di aderire, spesso a condizione che anche il lavoratore versi un contributo a proprio carico.

Inoltre molti fondi pensione chiusi, quelli riservati ai lavoratori che appartengono ad un determinato gruppo (es. dipendenti di un’azienda o di un gruppo di aziende, oppure appartenenti ad una determinata categoria) sono gestiti con elevata professionalità da gestori accuratamente selezionati, pur presentando costi gestionali bassissimi che li rendono spesso appetibili per il risparmiatore. Quindi, per farla breve, in molti casi (non sempre) aderire alla previdenza complementare conviene.

Tuttavia molti lavoratori non hanno a disposizione fondi pensione, quanto meno a condizioni convenienti. In tal caso, è possibile costituire un portafoglio d’investimento a fini previdenziali, che può però anche costituire un’ulteriore integrazione delle citate forme previdenziali. Potremmo definirlo il “quarto pilastro”.

Parliamo allora di un portafoglio, ovviamente non personalizzato ma che può costituire un buon esempio per questo “quarto pilastro”.

- Modalità di costituzione: mediante versamenti graduali (PAC).

- Orizzonte temporale: almeno 10 anni, ma anche molto di più.

- Ribilanciamento: sono previsti aggiustamenti periodici dell’asset allocation nel corso del tempo (che verranno pubblicati su questo blog).

- Struttura del portafoglio PIC: vista la gradualità dei versamenti, per rendere possibili versamenti anche di ammontare contenuto, la struttura è ottimizzata per far convivere semplicità e capacità del portafoglio di assolvere i suoi compiti. Grande attenzione è posta al contenimento dei costi di gestione (TER) del portafoglio.

- Numero e tipologia di strumenti finanziari: riallacciandomi al punto precedente, il numero di strumenti è davvero contenuto, per rendere il portafoglio accessibile ad un pubblico ampio di risparmiatori. Inoltre abbiamo utilizzato ETF o fondi che, rispetto ai titoli di Stato, hanno un taglio minimo basso, per rendere più semplici i versamenti periodici. Inoltre, il basso costo gestionale (TER) degli ETF nel lungo periodo fa sentire il suo effetto benefico.

- “Taglio minimo” del versamento graduale nel tempo (PAC): 700 euro circa, ovviamente è possibile investire multipli di tale cifra. La cifra dipende dal taglio minimo degli strumenti in portafoglio.

- Frequenza dei versamenti periodici (PAC): mensile, bimestrale, trimestrale o anche semestrale, in funzione delle disponibilità economiche del risparmiatore. Permettetemi di dire una cosa come la direi ad un amico: meglio risparmiare poco e gradualmente ma con metodo e regolarità che dire a se stessi “non ce la faccio”. Spesso si acquistano beni o servizi non essenziali e si effettuano sprechi non trascurabili: porsi un obiettivo di sostanza, come quello associato a questo portafoglio, è un passo importante per costruire qualcosa di solido e “tagliare i rami secchi”. Quindi, ribadisco, meglio un versamento a semestre che abbandonare il campo.

- Logica sottostante al portafoglio: diversificazione dei principali fattori di rischio a lungo termine sopportati dal portafoglio, cioè rischio mercato (generale), rischio default degli emittenti obbligazionari ricompresi dagli ETF, rischio geo-politico, rischio d’erosione da inflazione.

- Composizione: il portafoglio investe quindi nei seguenti fattori/asset class

- azioni “Value”, sia di Paesi sviluppati che Emergenti, per puntare su un ragionevole premio al rischio azionario, visto l’arco di tempo lungo, oltre che per acquisire protezione dall’inflazione;

- un fondo comune sull’azionario Africa, continente che presenta molti rischi ma anche grandi opportunità di crescita; il fondo in questione, pur avendo un TER più elevato degli ETF presenti sulla medesima asset class, presenta un ottimo rating Morningstar e, a nostro parere, rappresenta uno strumento migliore per coprire questa categoria d’investimento;

- obbligazioni governative dei Paesi sviluppati, diversificate su base globale;

- obbligazioni governative dell’area euro legate all’inflazione, per fornire protezione dal rischio inflazione.

Il portafoglio, che abbiamo chiamato Ob. Pensione PAC, e sul quale effettueremo dei versamenti simulati trimestrali (in occasione dei quali si effettueranno eventuali modifiche nella composizione), è liberamente disponibile sul sito Advise Only.

Non vi resta che collegarvi al sito Advise Only (registrazione gratuita) e accedere alla sezione Analisi mercati / Idee di investimento e scoprire i dettagli del portafoglio, i report di rischio, la performance giorno per giorno, il rischio, la liquidità e altri strumenti di analisi e monitoraggio.

Se siete dei veri risparmiatori web 2.0 potete accedere alla Community di Advise Only, il primo social network di economia e finanza. Qui troverete tutti i portafogli di investimento realizzati da Advise Only e tutti quelli degli altri utenti. La Community di Advise Only è il posto in cui il social investing è già realtà. Provare per credere!