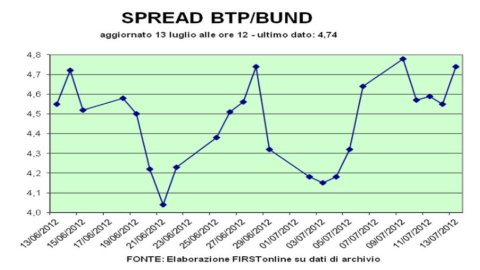

E’ passato più di un anno da quando, nel giugno del 2011, il diffondersi di voci sulla decisione dell’Unione europea di coinvolgere i creditori privati nella risoluzione della crisi greca diede inizio ai rialzi dei differenziali contro Bund dei rendimenti dei titoli di riferimento di alcuni Paesi, tra cui l’Italia. Da oltre un anno il confronto con il valore giornaliero dello “spread” dei Btp è al centro di un’attenzione che va al di là dei mercati e delle istituzioni. Lo spread è entrato nel dibattito mediatico, nel confronto sociale, nel costume nazionale. Il fondamento economico-finanziario di questa attenzione è solido. Misurare lo spread è un modo per ricordarci il vincolo impostoci dall’essere titolari di un debito pubblico che è tra i più elevati del mondo. Un debito i cui interessi ammonteranno quest’anno a circa 85 miliardi di euro, pari oltre cinque punti percentuali del prodotto interno lordo.

Lo spread è importante, ma non è tutto. E non può, soprattutto, esaurire in sé la portata delle analisi sullo stato di salute e sulle prospettive intorno all’economia italiana. Sarebbe come se per giudicare la salute di una persona noi guardassimo solo al livello del colesterolo nel suo sangue. Sopra duecento, o qualcosa in più, allarme. Sì, è così. Ma bisogna anche andare oltre, nelle analisi e nella cura. Non è solo lo spread Btp-Bund a determinare la sostenibilità del debito pubblico, ovvero la possibilità di avviare in un prossimo futuro quelle riduzioni del rapporto tra debito pubblico e PIL che ci chiedevano già le regole di Maastricht e che oggi impongono le nuove metriche dell’Euro plus e del Fiscal Compact.

L’aritmetica della sostenibilità è basata su un rapporto dove al numeratore c’è il debito pubblico e al denominatore c’è il prodotto dell’economia italiana. In termini dinamici, la sostenibilità dipende dalla variazione del debito – determinata, a parità di altri elementi, dalla misura degli interessi – e dalla variazione del prodotto e, quindi, dalla crescita. Un passo verso l’insostenibilità si compie ogni volta che gli interessi da pagare sul debito pubblico superano la misura nominale della crescita. E’ quello che i tecnici chiamano lo “snow-ball effect”, l’effetto “palla di neve”, quasi ad evocare il rischio di un circolo vizioso tra aumento dell’onere del debito e riduzione della crescita.

Una ricognizione storica dimostra come negli anni compresi tra il 1996 e il 2011 la differenza tra il tasso di crescita dell’economia e il costo del debito pubblico sia stata mediamente negativa sia in Italia sia in Germania. Contrariamente a quello che si potrebbe comunemente ritenere, nella media degli ultimi quindici anni lo spread negativo della crescita nominale rispetto al costo del debito è stato maggiore in Germania che in Italia. E’ solo negli anni più recenti che la situazione si è invertita. Per contenere le spinte centrifughe dello “snow-ball effect” sia in Italia sia in Germania le politiche fiscali hanno operato nella direzione di generare avanzi primari, ovvero saldi positivi tra entrate e uscite al netto della spesa per interessi. In proporzione ai rispettivi PIL, gli avanzi primari generati dall’Italia nella media 1996-2011 ed anche nella media dell’ultimo quadriennio si sono rivelati superiori a quelli della Germania.

Lo spread è un sintomo. Nella cornice più ampia dell’aritmetica della sostenibilità il rischio rappresentato dall’aumento del differenziale Btp-Bund è quello che le tensioni dello spread segnalino un generalizzato incremento di tutti i tassi di interesse, di quelli sui titoli pubblici e degli altri. Gli esercizi di sensitività dicono che un aumento permanente e immediato di trecento centesimi dell’intera curva dei rendimenti dei titoli italiani condurrebbe nell’arco di anni ad un innalzamento del costo medio del nostro debito pubblico dal 4,3% stimato per il 2012 ad un 6,3% ipotizzabile per il 2015. Un delta di due punti percentuali non è poco su una consistenza del debito pubblico che viaggia poco sotto i due trilioni di euro. Parliamo di aggravi in conto interessi per alcune decine di miliardi di euro. Ma un aumento, permanente e immediato, di 300 centesimi dei tassi italiani rappresenta uno scenario estremo, di limitata verosimiglianza. E, guardando indietro, si può comunque osservare che costi medi del debito pubblico superiori al dieci per cento sono stati già sostenuti dall’Italia, alla metà degli anni Novanta.

Messa in un quadro più ampio e articolato la questione dello spread appare più complessa, ma meno drammatica. L’obiettivo fondamentale statuito dalle rinnovate regole europee è quello di conseguire la sostenibilità del debito pubblico e, quindi, unire il rigore al ritorno della crescita. Accadde in Italia nella parte centrale degli anni Novanta. Può tornare ad accadere oggi. In questa cornice di riferimento il governo dello spread rappresenta un target accessorio, ugualmente ottenibile nel medio periodo. Nel breve andare la stabilizzazione del divario di rendimento tra Btp e Bund rimarrà difficile, almeno fino a quando le transazioni su quei titoli rimarranno relativamente esigue e fortemente speculative. A maggio 2012 gli scambi giornalieri di Btp sul mercato Mts si sono fermati a poco più di 800 milioni di euro rispetto agli oltre due miliardi di un anno prima e ai quasi 1,1 trilioni di euro di buoni poliennali del tesoro attualmente in circolazione.

Non solo spread. Per uscire dalla crisi c’è bisogno di bussole affidabili che diano conto in maniera adeguata dei maggiori o minori progressi che ciascuno compie nel cammino europeo verso la sostenibilità. Lo spread è una bussola imperfetta, che va saputa leggere guardandoci dentro e andando oltre. Il divario persistente tra Btp e Bund non da conto di molti progressi compiuti da paesi come l’Italia. Visto dall’altra parte, lo spread certifica l’esistenza di un non piccolo sussidio europeo al rientro dell’eccesso di debito pubblico che pure esiste in Germania. Sta al mercato, ai “policy makers” e al dibattito mediatico superare gli allarmismi per comprendere e spiegare la complessità.