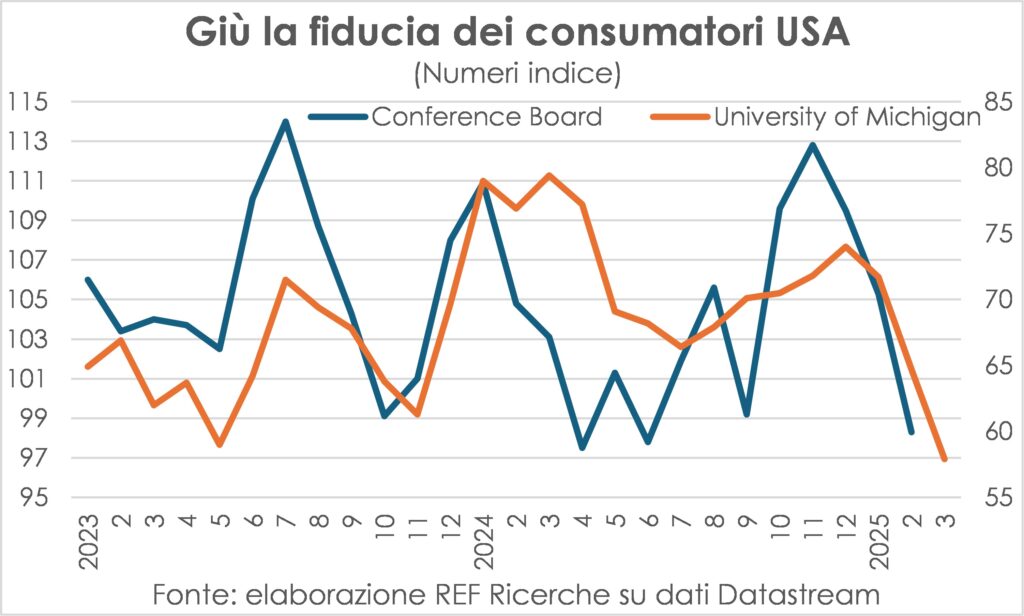

In calo la fiducia di consumatori e Borsa americani

La fiducia è una cosa seria che si dà alle cose serie, recitava una famosa pubblicità di sessant’anni fa. Nonostante le misure di politica economica adottate dall’Amministrazione Trump siano una cosa maledettamente seria, l’uomo della strada e quello di Wall Street stanno ritirando la fiducia in quelle stesse misure e stanno diventando pessimisti sul loro esito.

Lo manifestano ciascuno a modo suo: il primo diminuendo gli acquisti di beni e servizi e il secondo vendendo le azioni in Borsa. Due comportamenti che si rafforzano vicendevolmente.

Infatti, i minori acquisti (di servizi più che di beni, perché per i secondi c’è l’incentivo di evitare i rincari da maggiori dazi) riducono le prospettive di utili delle imprese e convalidano la vendita delle loro azioni; la caduta delle Borse diffonde ulteriore pessimismo tra consumatori e imprenditori, diminuisce la ricchezza dei primi e aumenta il costo del capitale di rischio per i secondi, così entrambi vedono confermate le ragioni della loro maggiore prudenza a spendere.

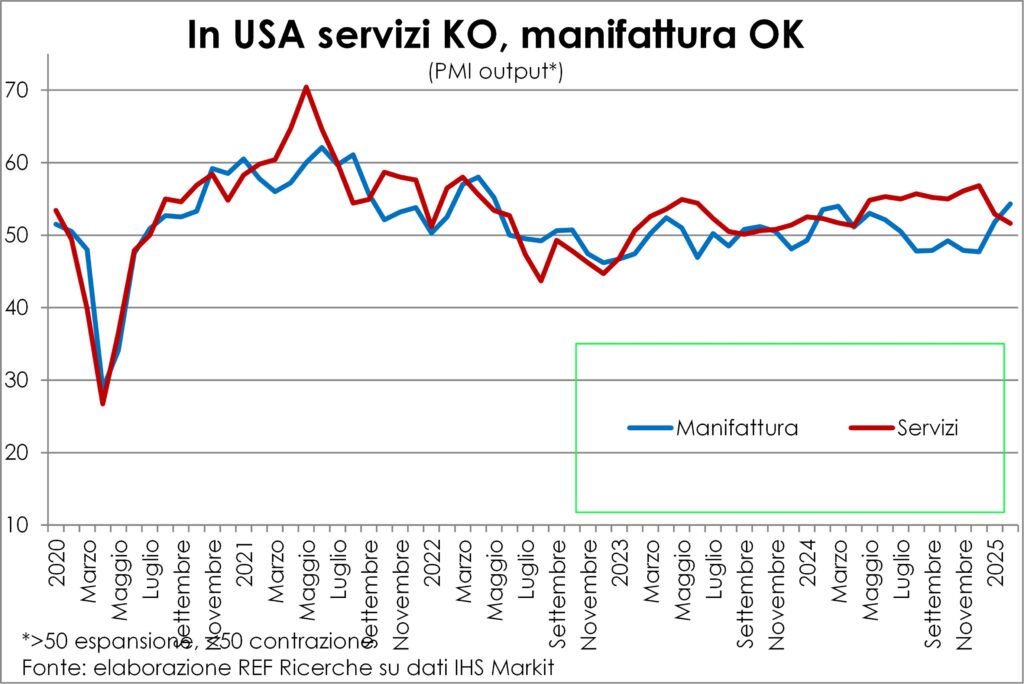

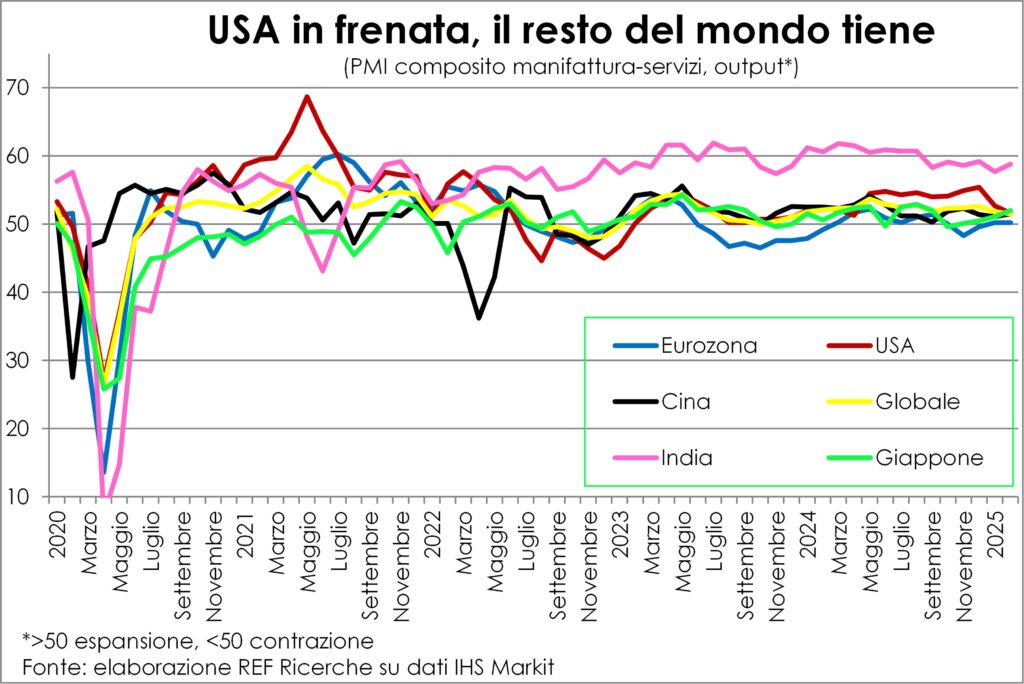

La svolta che ha trasformato la luna di miele dei mercati finanziari e delle famiglie USA in una luna di fiele è arrivata di venerdì: il tragico venerdì 21 febbraio. In quello stesso giorno che sarà ricordato per il peggior alterco pubblico avvenuto nello Studio Ovale della Casa Bianca, con l’umiliazione inflitta al Presidente dell’Ucraina, è uscito un dato seguito solo da alcuni addetti ai lavori: l’indice provvisorio PMI dei servizi di febbraio, che è andato in direzione opposta all’atteso. Sarebbe dovuto salire per recuperare la discesa patita in gennaio a causa dell’ondata di grande gelo che aveva investito quasi tutti gli Stati federati, inibendo molti ordini, e invece è caduto ancora e molto per un altro tipo di gelo: quello dell’incertezza. Infatti, i partecipanti all’indagine PMI hanno collegato la minore attività e la fiacchezza degli ordini all’incertezza generata dalla politica federale di aumento dei dazi e di riduzione della spesa pubblica (sintesi libera di quello che si legge nel comunicato).

D’altra parte, nel discorso sullo Stato dell’Unione del 4 marzo il Presidente Trump ha riconosciuto che ci sarebbe stata qualche “disturbance” (i sinonimi sono istruttivi: trouble, cioè guai, ma anche harassment, molestie) e che lui fosse “OK con quella” (scusate la povertà del lessico, ma è l’originale) perché “stiamo facendo qualcosa di grosso (big, non great=grande)”. E il Ministro del Tesoro, un noto hedge fund manager, ha rincarato affermando che l’economia USA ha bisogno di disintossicarsi dalla dipendenza dalla spesa pubblica.

Tuttavia, ammesso e non concesso che Trump e Bessent abbiano ragione, «‘l modo ancor m’offende», avrebbe detto Dante. Nel senso che spaventa. Perché un conto è disintossicare, un altro è mutilare: per ridurre la spesa pubblica sono in corso licenziamenti “alla cieca”, come fanno le macchine potatrici che usano dischi rotanti. E le storie sui social media si moltiplicano. Così si viene a sapere che sono stati lasciati a casa senza alcun preavviso duemila pompieri, gli stessi che hanno eroicamente domato gli incendi a Los Angeles.

Se perfino i pompieri, che hanno uno dei punteggi più alti per utilità sociale, sono licenziati (“fire the firefighters” non è il nome di un nuovo videogioco), quale lavoratore può sentirsi al sicuro? Nel pubblico come nel privato. Inoltre, sono stati annunciati tagli al Medicare, cioè la sanità per gli anziani: già oggi i cittadini americani spendono più del doppio in sanità di quelli europei, e ora dovranno ricorrere maggiormente alle proprie tasche (out of pocket), e quindi tenderanno a diminuire i consumi di altro genere e aumentare il risparmio precauzionale.

Tutto questo temono gli attori economici sulla base di indicatori qualitativi (indici di fiducia dei consumatori oltre ai PMI) e quantitativi. Tra questi ultimi, per esempio, la creazione di nuovi posti di lavoro in febbraio non è stata forte come ci si sarebbe atteso dopo il “gelido” gennaio, rivisto ulteriormente all’ingiù; soprattutto soffrono alloggio e ristorazione (-53mila cumulato in gennaio-febbraio, contro +35mila nella media di ciascun bimestre dei precedenti due anni) e costruzioni (+12mila contro +32mila). Aggiungiamo che il monte ore lavorato a febbraio è risultato allo stesso livello di ottobre così come il monte salari reale. Infine, la maggioranza dei licenziamenti federali (52mila su 62mila) sono avvenuti dopo la rilevazione sul mercato del lavoro di febbraio; a marzo altri se ne sono aggiunti. E la notizia di tale decimazione viaggia più in fretta della cadenza mensile della conta degli occupati.

Ci sarà un momento da Willy il Coyote?

Il coacervo di statistiche quali-quantitative è sintetizzato dalle previsioni istantanee sul PIL del trimestre corrente, che vanno dal -2,4% dell’Atlanta FED al +2,7% della New York Fed. La prima dà anche informazioni sulla composizione della sua stima: +0,4% i consumi, +4,8% gli investimenti (fissi e scorte) e -3,8% le esportazioni nette (influenzate dal balzo dell’import, anche di oro, che però non conta per il PIL). La spesa in consumi a gennaio è andata male (-0,5% reale), annullando l’eredità dell’ultimo trimestre (+0,5% il trascinamento). Certo non è stato ancora piantato alcun chiodo nella bara della crescita economica americana, ma finora i dati sono quelli di ieri o l’altro ieri e quindi è un po’ come guidare guardando nello specchietto retrovisore e non vedendo che si sta andando fuori strada. Anzi, in un certo senso, potremmo essere in presenza di un “momento da Willy il Coyote”, quando continua a correre oltre la fine del dirupo e inizia a precipitare dopo che si è accorto di essere sospeso sul vuoto.

La svolta della Germania

Naturalmente se l’economia statunitense entrasse in recessione, un <se> grosso ma non tanto, ci sarebbero ricadute per tutti gli altri sistemi economici. Perciò molto spazio di questo numero delle Lancette è dedicato agli USA, la più grande economia a cambi correnti, la seconda dietro alla Cina in parità di potere d’acquisto. E anche perché ciò che sta avvenendo là è la notizia del mese, anzi delle ultime tre settimane. Tuttavia, c’è un’altra notizia molto rilevante, perfino di più se consideriamo il repentino mutamento di posizioni economiche: la Germania si accinge a fare deficit per finanziare difesa e infrastrutture per un ammontare che, secondo alcune prime stime, è pari al 12% del suo PIL annuale. In realtà meno, perché il fondo per le infrastrutture opererà in dieci anni e da qui ad allora il PIL nominale tedesco sarà salito di almeno un 30%. Ma non importa: quel che conta è che sta per rilanciare la domanda interna e quindi tirare il resto dell’Eurozona fuori dalle sabbie mobili della crisi dell’automotive che ha l’epicentro proprio nel sistema tedesco.

<Sta per> perché si sono appena conclusi i negoziati tra i partiti su come arrivare all’obiettivo e occorrerà del tempo prima che quei soldi si traducano in domanda effettiva. Già il fatto che l’obiettivo sia stato posto ha dell’incredibile, visto che ancora poche settimane fa il Cancelliere in pectore, Friedrich Merz, tuonava in campagna elettorale contro una politica di bilancio che aumentasse il debito pubblico. Però gli Usa non garantiscono più la sicurezza al Vecchio Continente, e questo costringe l’Europa a ‘fare da sola’. Un ‘fare’ che vuol dire, in primis, spendere molto di più per la difesa, gettando a mare l’ortodossia teutonica del Schuld= debito=colpa. Le convulse trattative CDU/SPD/Grünen hanno portato a emendare la Costituzione tedesca (senza modificare il freno al debito) e a stanziare sostanziosi fondi per difesa, infrastrutture e tutale ambientale. Il sasso è stato gettato nello stagno e niente sarà più come prima.

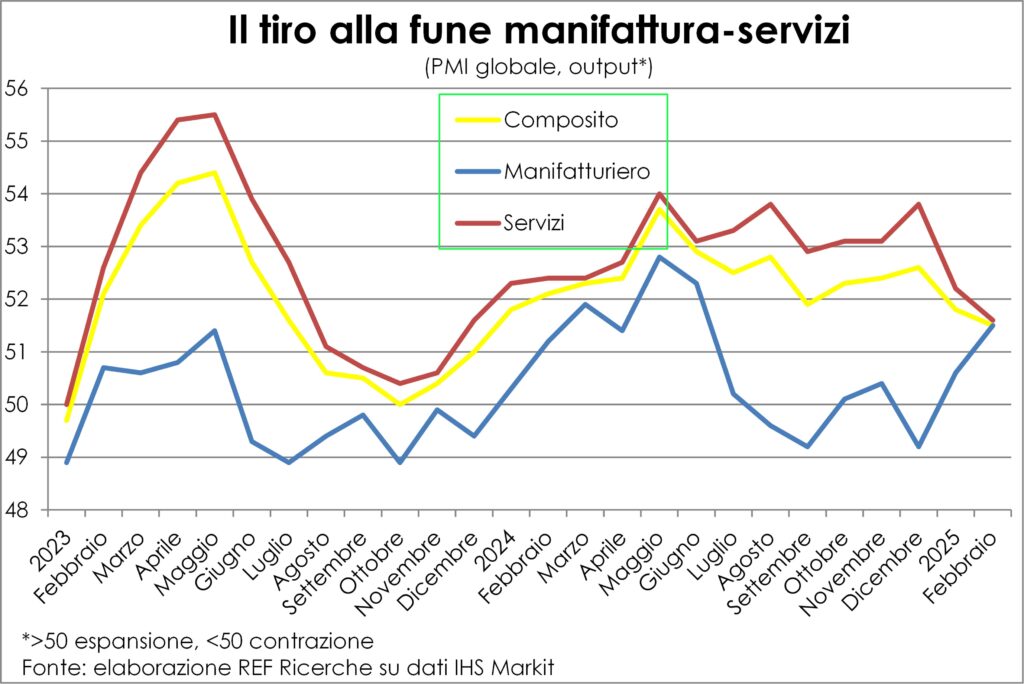

Tutto questo avviene in un contesto di capovolgimento di parti: a livello globale sta verificandosi il passaggio di testimone dai servizi al manifatturiero; a livello di macroarea, gli USA vanno peggio, l’Euroarea sta andando un po’ meglio, assieme a Cina e Giappone, con l’India che continua a correre. E nell’Euroarea a tirare sono Spagna e, un po’ meno, l’Italia, mentre è messa malissimo la Francia, dove finora i margini di manovra della politica economica sono stati nulli (Macron e Parlamento sono separati in casa). La Germania vorrebbe ora spendere e spandere. Chi l’avrebbe mai detto, ancora un mese fa, che avremmo assistito a tali scambi di ruoli…

L’inflazione non scende abbastanza

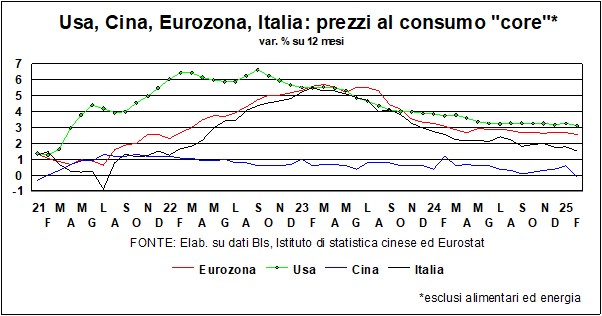

Per capire come andrà la dinamica dei prezzi al consumo c’è un metodo quasi infallibile: guardare all’andamento recente delle retribuzioni. Il costo del lavoro, infatti, è la principale determinante dell’inflazione. Certo, tra tale costo e i listini finali ci sono tre importanti passaggi: i costi degli altri input, la produttività e i margini delle imprese. Se la produttività sale abbastanza, può neutralizzare l’effetto dell’incremento del reddito da lavoro; ma può anche succedere, come in recessione, che la produttività cali, e questo potenzia l’effetto inflazionistico del maggior costo del lavoro. I margini delle imprese, poi, sono di solito abbastanza stabili, ma a seconda delle condizioni della domanda operano come una sorta di fisarmonica: si allargano quando la domanda è muy caliente, si restringono quando diventa fredda.

Questo comportamento si legge molto bene non solo nelle statistiche ma anche nelle asserzioni delle imprese, intervistate in occasione della rilevazione mensile PMI (cioè, dei direttori degli acquisti). Per esempio, in USA a febbraio le imprese di servizi hanno contenuto i rincari nonostante i più forti incrementi dei costi proprio per <la pressione della concorrenza, la debolezza della domanda e l’eccesso di offerta>.

In queste circostanze gli utili delle imprese finiscono tra l’incudine del calo del volume delle vendite e il martello dei margini che si restringono. Non c’è da stupirsi se le quotazioni azionarie cadano rapidamente quando si profila una recessione.

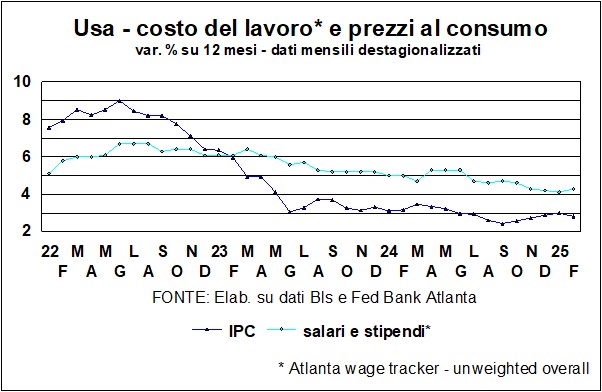

Dunque, a che punto è la dinamica delle retribuzioni? In discesa lenta ma ancora alta negli USA: le retribuzioni orarie hanno registrato in febbraio +4,0% su base annua, contro il +3,9% di gennaio e il +3,3% della media 2019, ma anche rispetto al +4,2% di un anno prima; le retribuzioni depurate dall’effetto composizione (wage tracker) pure hanno accelerato a febbraio a +4,3%, contro il +3,7% medio di sei anni fa (ma +5,0% nel febbraio 2024). Solo le retribuzioni offerte per nuovi impieghi sono già in linea con un contesto di inflazione rientrata negli obiettivi della FED: +3,2% a gennaio, +3,1% nel 2019 (+3,4% nel gennaio 2024).

Perché prendiamo a riferimento il 2019? Non solo perché è l’anno che precede gli sconvolgimenti causati dalla pandemia, ma anche perché allora la dinamica dei prezzi al consumo era “normale”: +1,8% medio annuo in USA.

Nell’Eurozona le statistiche Eurostat sul mercato del lavoro non sono ricche come quelle USA, e sono spesso datate. Per esempio, l’ultima informazione disponibile per l’andamento del costo del lavoro risale al terzo trimestre 2024 (+4,6%). Per fortuna ci sono le retribuzioni offerte, rese disponibili da un’agenzia privata di collocamento: danno ancora +3,1% annuo a gennaio 2025, contro il +2,0% medio del 2019; in netto rallentamento, però, perché viaggiavano ancora al +3,7% un anno prima e ancora ad agosto 2024.

In Giappone, la deflazione è finita, e il costo del lavoro accelera per rincorrere i prezzi.

Tutto questo non considera l’effetto dei dazi, che funzionano come protezione alle produzioni domestiche solo se fanno salire i prezzi dei beni concorrenti importati, sia finali sia intermedi. Calcolarne l’impatto a oggi è impossibile, se non altro perché non si sa nemmeno su quali prodotti e con quali aliquote agiranno. Di certo nell’immediato daranno una spinta insù al costo della vita; come si aspettano anche i consumatori americani, le cui attese di inflazione a un anno sono balzate al 4,9% in marzo dal 2,8% di dicembre 2024. Ma poi sono recessivi, perché erodono il potere d’acquisto delle famiglie. A meno che non mettano in moto una spirale con i salari, improbabile mentre il quadro economico deteriora.

Per riassumere, l’inflazione tende a frenare, ma non tanto rapidamente e questo mantiene sul chi va là le Banche centrali.

Tassi e Borse annusano il netto cambiamento di scenario

«Le conseguenze economiche della pace»: il famoso libretto di John Maynard Keynes all’indomani del Trattato di Versailles del 1919 predisse correttamente le conseguenze delle punitive riparazioni inflitte alla Germania, che portarono all’ascesa di Hitler e alla Seconda guerra mondiale. Le “conseguenze economiche” della guerra dei dazi in corso saranno, speriamo, meno catastrofiche, ma saranno grosse, nel bene e nel male. Il male è ovvio: le spirali dei dazi rendono tutti perdenti. Il bene è meno ovvio, ma stinge su una speranza: il disaccoppiamento America-Europa, dopo le ultime esternazioni di Trump, è una realtà. Gli Usa non garantiscono più la sicurezza per il Vecchio Continente, come abbiamo detto sopra. E questo costringe l’Europa a spendere di più, in primis per la difesa: un primo passo verso i famosi “Stati Uniti d’Europa”?

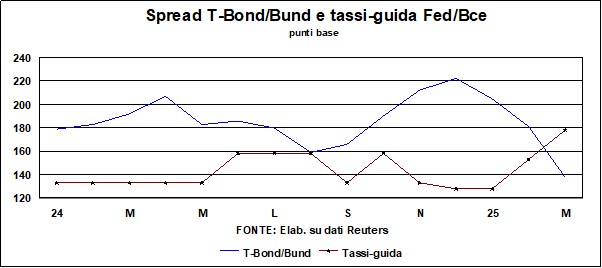

I mercati sono stati lesti a cogliere questo epocale cambiamento nell’atteggiamento teutonico nei confronti di deficit e debiti pubblici, e hanno fatto schizzare verso l’alto i rendimenti dei Bund. C’è un paradosso in questo mese convulso. Salgono i tassi lunghi, e calano quelli a breve, di conserva al taglio della Bce. Non è una pazzia ma è una discrasia, e c’è del metodo in questa discrasia.

I dazi Usa e il rallentamento dell’immenso mercato di sbocco americano sono negativi per l’economia europea e suggeriscono una politica monetaria che continui il supporto. Anche se è vero che le politiche di bilancio diverranno espansive – e i mercati evidentemente ci credono – ci vorrà del tempo prima che le intenzioni di spesa di traducano in spesa effettiva. Ma i mercati anticipano, e i tassi lunghi salgono anche se i tassi a breve sono scesi e dovranno scendere ancora nel breve periodo.

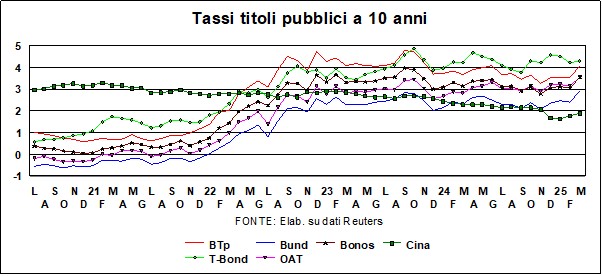

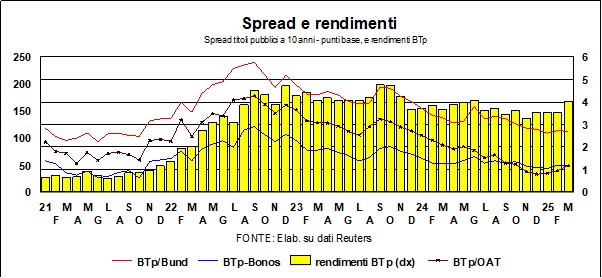

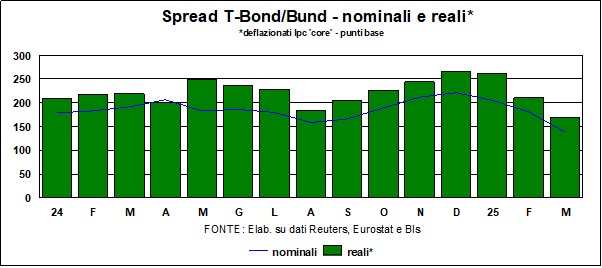

I rendimenti dei titoli pubblici sono saliti in tutta l’Eurozona: Questa risalita, tuttavia, deve essere messa in relazione con l’anomala situazione di partenza: i tassi erano storicamente bassi. Anche dopo il balzo in su dei rendimenti dei Bund, il tasso reale è ancora zero o negativo (se calcolato con l’inflazione di fondo tedesca). I BTp hanno sofferto un poco, come solitamente avviene quando i tassi salgono (cattiva notizia per il servizio del debito), ma non tanto: gli spread sono saliti modestamente con il Bund, ma rimangono a bassi livelli. Lo spread BTp-Bonos, il ‘canarino nella miniera’ che serve a decidere se l’aumento dello spread col Bund è un merito del Bund o un demerito del BTp, è rimasto praticamente invariato.

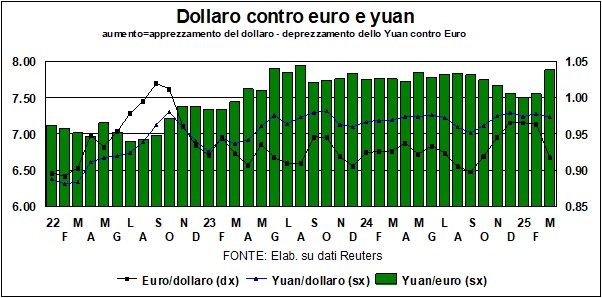

L’indebolimento del dollaro, malgrado il differenziale dei tassi-guida fra Bce e Fed sia aumentato a favore della Fed, ha fatto strame delle previsioni di un dollaro verso la parità con l’euro. Dietro questa inattesa forza dell’euro ci sono vari fattori. Il differenziale dei tassi si è volto a favore della moneta unica europea se, invece dei tassi-guida, guardiamo ai tassi a lunga, sia nominali che reali, con l’aumento dei rendimenti nell’Eurozona, mentre i tassi sui T-Bond sono calati, in linea con i timori di recessione. Ma anche sui tassi-guida la situazione si va evolvendo: il mercato si aspetta che la Fed cali i tassi più sollecitamente rispetto alle previsioni precedenti.

La moneta cinese si è mantenuta relativamente stabile contro dollaro. In tempi di guerra dei dazi non è il caso che il cambio (controllato) dello Yuan dia l’impressione di voler compensare l’impatto dei dazi con una svalutazione del cambio. L’impennata dell’euro sul dollaro ha quindi portato a un netto deprezzamento dello Yuan nei confronti della moneta unica. Cosa che non è affatto gradevole per i produttori europei.

I mercati azionari erano vulnerabili, con recenti massimi storici sulle due sponde dell’Atlantico. La ‘barbara incertezza’ iniettata dai due apprendisti stregoni (Trump e Musk) ha fatto da catalizzatore per una correzione che era nell’aria. Ma la correzione potrà essere meno accentuata in Europa, con un differenziale di crescita che volge a danno dell’America.

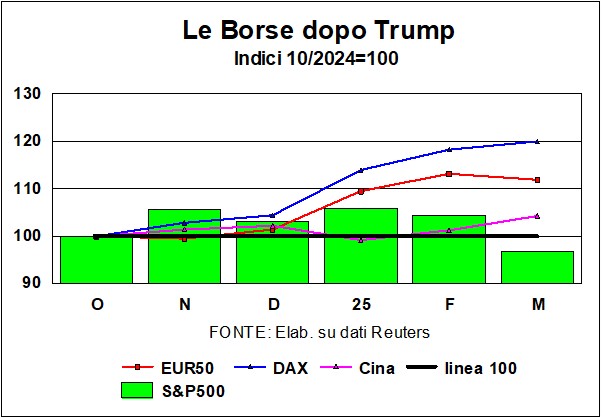

Significativo – anche qui, chi l’avrebbe mai detto… – è il fatto che i mercati azionari hanno penalizzato chi mette i dazi, e hanno premiato chi ne è colpito. Come mostra il grafico, fatto 100 il mese prima delle elezioni Usa, Wall Street è sotto il livello iniziale, mentre l’Eurozona e la Cina sono sopra. Il campione della performance è la Germania, dove le quotazioni sono salite anche in relazione alla svolta espansiva annunciata per la politica di bilancio. C’è da dire che le Borse europee hanno beneficiato anche della prospettiva di riduzione dei tassi di interesse, diventata chiara quando la BCE ha fatto seguire in ottobre un altro taglio dopo quello di settembre.

E ora? Come disse quel tale, “è sempre difficile fare previsioni, specie quando riguardano il futuro”.

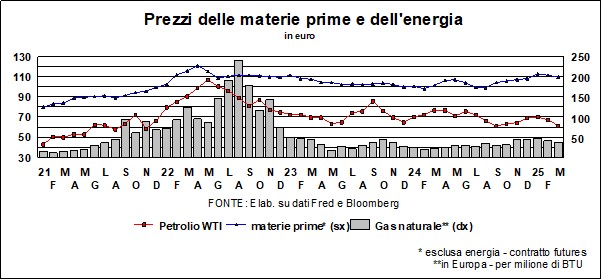

Da ultimo veniamo all’oro, che ha passato per la prima volta nella storia, la soglia dei 3mila dollari l’oncia. In America tornerà la tentazione di rivalutare i lingotti di Fort Knox (che hanno mantenuto la quotazione di 42,22 dollari l’oncia). Portarli ai valori di mercato farebbe guadagnare circa 773 miliardi di dollari, ma la plusvalenza potrebbe essere solo utilizzata per ridurre il debito: insomma, un artificio contabile e nulla più. In ogni caso, l’oro manda un segnale: il ‘bene rifugio’ per eccellenza dice che abbiamo molto bisogno di rifugiarci…