Sit Spa, azienda quotata su Euronext Milan e leader nel settore del riscaldamento residenziale e dei contatori smart, ha pubblicato i dati preliminari delle vendite relative ai primi nove mesi del 2024, insieme a un aggiornamento dell’outlook per l’intero anno. La società di Padova si trova a fronteggiare un calo delle vendite complessive e una revisione al ribasso delle previsioni per la fine dell’anno, mettendo in evidenza alcune sfide operative e strategiche per il futuro.

Dati preliminari: vendite in calo, ma alcuni settori resistono

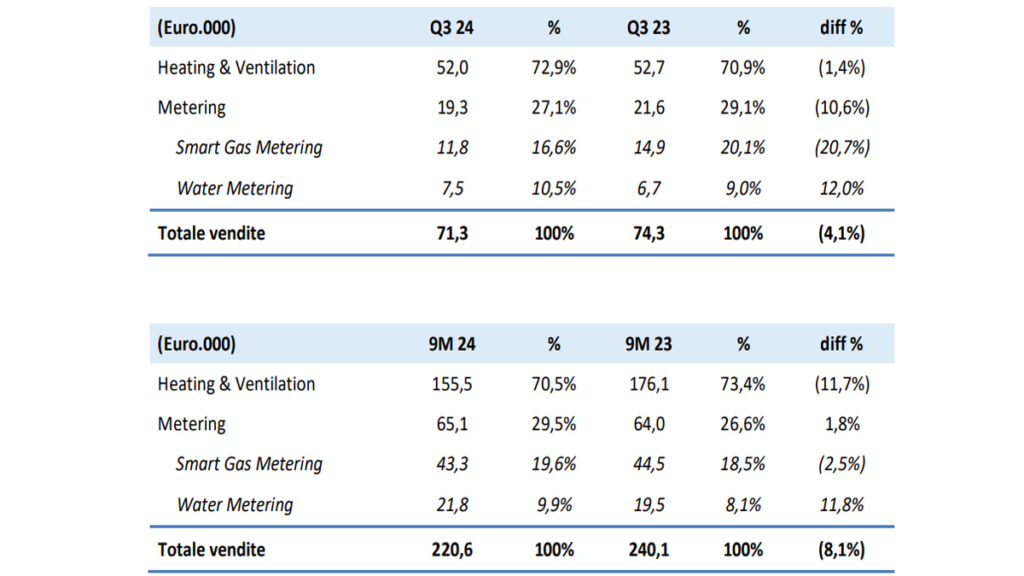

I dati delle vendite preliminari mostrano una contrazione complessiva dell’8,1% nei primi nove mesi del 2024 rispetto allo stesso periodo del 2023, con un fatturato totale di 220,6 milioni di euro. La divisione principale, Heating & Ventilation, che rappresenta circa il 70,5% delle vendite complessive, ha subito un calo dell’11,7%, in parte attribuibile al primo trimestre 2023, ancora influenzato da incentivi di settore non più presenti quest’anno. In particolare, il terzo trimestre è rimasto sostanzialmente stabile (-1,4%), ma la riduzione su base annua è un segnale preoccupante per il segmento più rilevante dell’azienda.

La divisione Metering mostra invece risultati più contrastanti. Le vendite di Smart Gas Metering sono calate del 20,7% nel terzo trimestre, a causa di ritardi nelle spedizioni, con la promessa di un recupero entro la fine dell’anno. Tuttavia, il segmento Water Metering ha registrato una crescita del 12,0%, segno di una domanda crescente per i contatori smart, probabilmente spinta anche dagli investimenti europei in tecnologie verdi.

Revisione dell’outlook 2024: previsioni riviste al ribasso

Alla luce dei risultati del terzo trimestre, Sit ha rivisto al ribasso le previsioni di vendita per la divisione Heating & Ventilation, con una riduzione attesa delle vendite nell’ordine delle low double digit (una flessione a due cifre bassa), rispetto alla precedente stima di una riduzione ad high single digit (una flessione a una cifra alta). In generale, questo riflette un contesto di mercato più difficile, in cui la domanda si è indebolita rispetto alle aspettative.

SIT mantiene invariate le previsioni per il segmento Metering, che dovrebbe chiudere l’anno con vendite in linea con quelle del 2023. Tuttavia, l’obiettivo di un miglioramento della marginalità, precedentemente stimato tra i 100 e i 200 punti base sull’Ebitda, non sembra più raggiungibile, a causa della riduzione dei volumi di vendita. L’Ebitda percentuale, infatti, dovrebbe rimanere solo leggermente superiore ai livelli del 2023.

Sfide e riorganizzazione interna

L’azienda ha annunciato di essere al lavoro su un riposizionamento strategico e su una serie di azioni per preservare la profittabilità, in un contesto caratterizzato da margini sotto pressione e da una domanda debole. Il piano di ristrutturazione, che includerà anche un abbattimento dei costi, dovrebbe iniziare a produrre risultati tangibili solo a partire dalla fine del 2024 e proseguire nel 2025. Tuttavia, la mancanza di dettagli concreti sull’entità dei tagli o su come l’azienda intende bilanciare efficienza e crescita potrebbe suscitare preoccupazioni tra gli investitori.

Inoltre, SIT sta cercando di ottimizzare la gestione del magazzino, un’area critica in tempi di incertezze economiche e di fluttuazioni della domanda. Questo sforzo si affianca al lancio di nuovi prodotti, come il contatore acqua ultrasonico SmartIO, che verrà distribuito in Italia e Spagna con il supporto dei fondi europei. Questo tipo di innovazioni sarà cruciale per sostenere le vendite nei mercati in crescita e mitigare il calo nei segmenti più maturi.

Considerazioni finanziarie: indebitamento e margini

Nonostante il calo delle vendite e il contesto di mercato difficile, Sit prevede di mantenere l’indebitamento finanziario netto tra i 145 e i 150 milioni di euro, in linea con le previsioni precedenti. Questo è un segnale positivo per la solidità finanziaria dell’azienda, che ha saputo gestire adeguatamente la propria leva finanziaria in un periodo di calo dei ricavi.

Tuttavia, la capacità dell’azienda di mantenere stabili i margini di Ebitda in un contesto di volumi in diminuzione dipenderà dalla velocità e dall’efficacia del piano di ristrutturazione. Gli investitori dovranno prestare attenzione alla gestione della liquidità e al controllo dei costi, soprattutto in vista di un’eventuale ripresa dei volumi nel 2025.

Conclusioni

Il percorso di Sit verso una maggiore efficienza e sostenibilità si scontra con un contesto di mercato incerto, caratterizzato da una domanda debole e da margini sotto pressione. Nonostante gli sforzi per ridurre i costi e ampliare la gamma di prodotti, l’azienda dovrà affrontare una fase di transizione critica nel breve termine. Per gli investitori, la stabilità finanziaria di Sit e la sua capacità di implementare con successo il piano di ristrutturazione saranno fattori chiave da monitorare nei prossimi mesi.