Le quattro facce della zavorra tedesca

La martellata sui propri piedi è un classico esilarante nei film comici ai tempi del cinema muto. Non fa per nulla ridere, invece, se viene auto inferta sulle estremità podaliche della più grande economia dell’Eurozona, con brutte conseguenze per la vita lavorativa e il benessere delle persone.

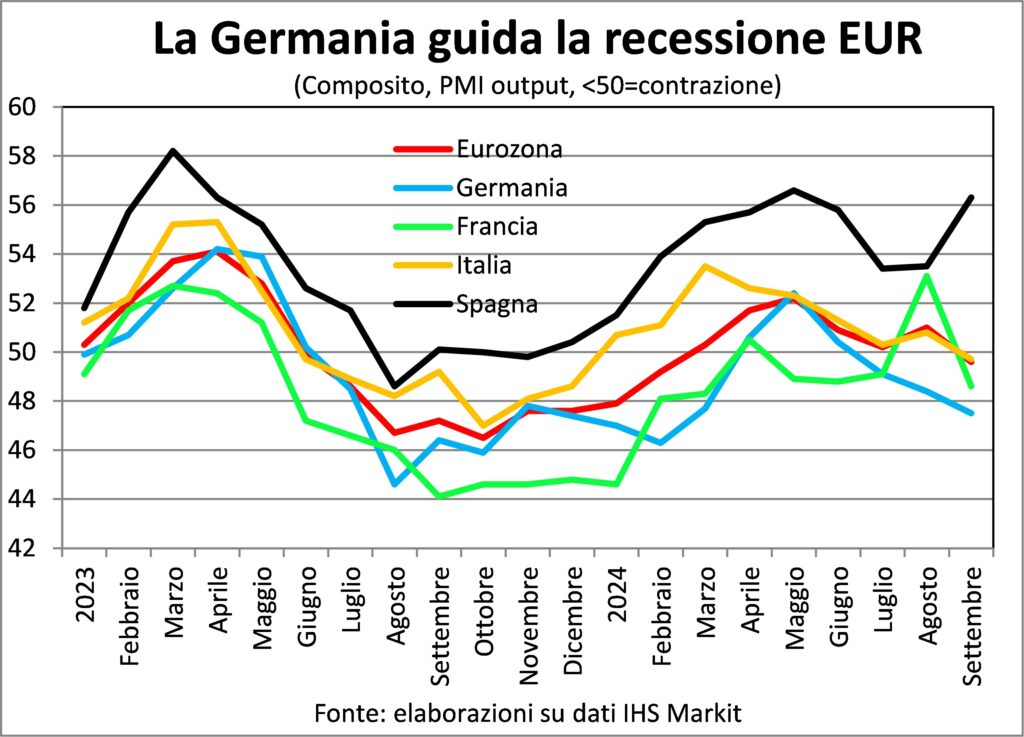

La Germania nell’ultimo decennio si è data alcune mazzate che la costringono nel 2024 a restare in recessione per il secondo anno consecutivo, e con una tendenza al peggioramento congiunturale.

In apparenza si tratta di variazioni minime del PIL: -0,3% nel 2023 e -0,2% nel 2024 (secondo la più aggiornata stima dello stesso governo di Berlino). Ma con questo scivolamento indietro alla fine dell’anno i tedeschi non avranno recuperato il reddito del 2019, dopo il crollo pandemico e il parziale rimbalzo post, cosicché possiamo parlare di quinquennio perduto. Aggiungiamo che l’andamento corrente è cedente: il PMI output è calato ancora in settembre e ormai è in territorio di netta contrazione, che ha l’epicentro nel manifatturiero.

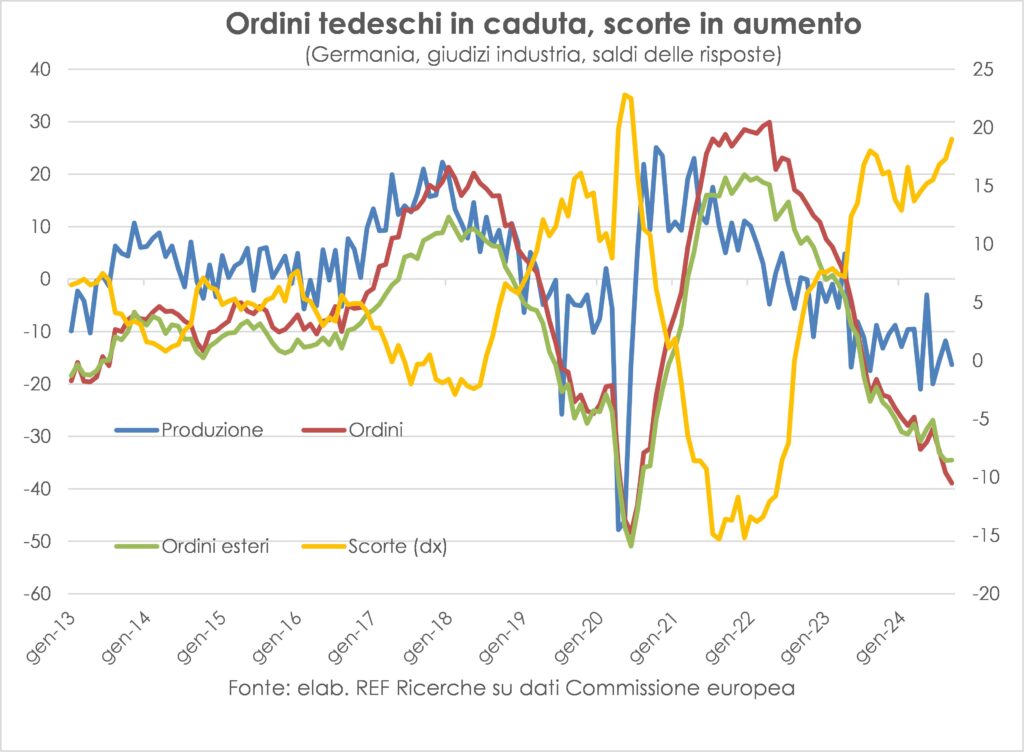

L’industria tedesca si sta avvitando, perché gli ordini sia interni sia esteri sono in caduta libera, mentre la produzione finisce in scorte, che sono sempre più alte. Dunque, la recessione manifatturiera in Germania è appena iniziata. E tira giù con sé le altre maggiori economie dell’Eurozona, con l’eccezione della Spagna.

Quali sono le mazzate che hanno azzoppato l’economia della Germania? Ne elenchiamo quattro: l’eccessiva dipendenza energetica dalla Russia; il dieselgate; l’ossessione per il bilancio pubblico in pareggio; il ridisegno della globalizzazione.

Prima della guerra d’invasione russa dell’Ucraina la Germania importava il 35% del petrolio, il 50% del carbone e il 55% del gas dalla Russia. Ha dovuto diversificare molto più e più rapidamente degli altri paesi europei, anche perché nel frattempo ha chiuso gli impianti nucleari. Al di là degli effetti misurabili in termini di costo, i tedeschi si sono trovati colpiti psicologicamente due volte: nell’orgoglio per aver dovuto ammettere il grave errore di essersi messi nelle mani di Mosca; nella sicurezza per non poter sapere se e a che prezzo avrebbero avuto l’energia.

La seconda mazzata è stato il dieselgate del 2015, ossia i test sulle emissioni inquinanti dei motori che le case automobilistiche tedesche truccavano per rispettare gli stringenti limiti americani, proprio quando puntavano sul diesel come tecnologia vincente perché meno inquinante della benzina. Ciò le ha costrette a rifarsi l’immagine lanciandosi a tappe forzate verso i veicoli elettrici, il che implica rinunciare a un 60% di valore aggiunto e occupazione che il motore a scoppio dà. Nel frattempo, però, la Cina, che è ormai il primo mercato motoristico globale, è diventata leader proprio nell’auto elettrica.

La pandemia ha nascosto queste magagne perché ha consentito ai produttori di auto di dare priorità, data la carenza di chip, alla fabbricazione dei modelli più remunerativi, ingrassando fatturati e utili. Ma ora che la produzione è massiccia e la domanda langue per molte buone ragioni che non hanno a che fare solo con gli incentivi pubblici (mancanza di infrastrutture di ricarica, incertezza normativa, rapida obsolescenza tecnologica, prezzi comunque alti, minore propensione alla proprietà dell’auto, attesa per l’offerta cinese meno costosa), i nodi vengono al pettine.

La terza mazzata ha radici antiche e deriva dall’ossessione per il deficit e il debito pubblici. Tanto da aver scritto nella costituzione che il deficit non deve essere superiore allo 0,35% del PIL in termini strutturali. Aggirando questo vincolo il Governo tedesco stanziò fondi fuori bilancio per il riarmamento e per la doppia transizione digitale e verde. Ma nell’autunno scorso la Corte costituzionale ha dichiarato illegale questa procedura e Berlino ha dovuto azzerare gli incentivi alla transizione, con il risultato che una marea di ordini sono stati cancellati. Proprio quando lo sforzo verso l’auto elettrica era maggiore, cosicché i piazzali delle fabbriche si sono riempiti di veicoli invenduti.

La “regola del freno” al deficit nella Costituzione tedesca frena in primo luogo l’economia. Questa regola, infatti, ha causato un sotto-investimento di 300 miliardi di euro nell’ultimo decennio, rispetto a quanto hanno fatto altri Paesi che vantano la tripla A nel giudizio di affidabilità del debito pubblico (cifre stimate dallo European Policy Center). L’incapacità tedesca comprovata della Germania investire in infrastrutture, energie rinnovabili e digitalizzazione (malgrado tassi reali nulli o negativi) contribuisce alla corrente stagnazione della Germania. Un esempio: i sistematici guasti ferroviari che rendono inaffidabili gli orari dei viaggi in treno, tanto che la Svizzera non vuole più treni della Deutsche Bahn sulle sue strade ferrate.

La quarta mazzata deriva da un’altra ossessione: esportare, esportare, esportare. Il surplus nei conti con l’estero è il simbolo machista di potenza economica e superiorità competitiva. Quando ai governanti e imprenditori tedeschi si suggeriva di aumentare i salari per stimolare i consumi interni, rispondevano esterrefatti con la stessa domanda: “Volete che diventiamo meno competitivi?”. Ora che la globalizzazione ha innestato la retromarcia e i cinesi sono meno propensi a comperare marchi stranieri, il machismo si affloscia e diventa un boomerang.

Dunque, le difficoltà congiunturali tedesche hanno profonde radici strutturali che non verranno estirpate in un battibaleno. E rischiano di avvitarsi in una crisi politica identitaria, con la disoccupazione e l’impoverimento che portano voti ai partiti nazionalisti. Perciò l’Eurozona potrebbe rimanere a lungo fanalino di coda del convoglio economico globale.

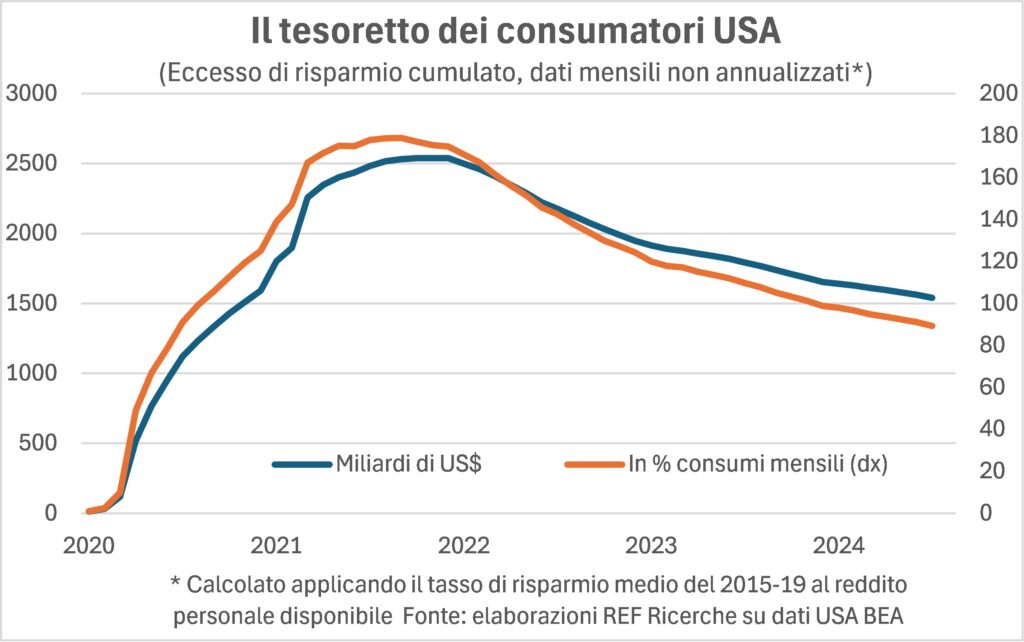

In testa a tale convoglio restano gli USA, locomotiva rombante più che sbuffante e assomigliante al bullet train nipponico, mentre l’Eurozona ricorda il simpatico Casimiro a vapore che trasporta il circo di Dumbo, memorabile film disneyliano. Il bullet train Usa ha la doppia trazione consumi-occupazione, con il monte salari reale che cresce e garantisce alle famiglie capacità e voglia di spesa, mentre il debito privato resta irrilevante grazie al tesoretto dell’extra-risparmio che è stato accumulato durante i lockdown e che la revisione dei conti nazionali ha ulteriormente alzato.

L’esito delle presidenziali USA (5 novembre) rischia di essere il macigno che fa deragliare il convoglio? Difficile, almeno nell’immediato. Per due ragioni: il risultato del voto non sarà disponibile in breve tempo, dato il divario strettissimo tra Harris e Trump negli Stati dove si gioca la partita dei grandi elettori; l’insediamento ci sarà il 20 gennaio e fino ad allora le politiche non cambieranno. Torneremo sul tema nelle prossime Lancette. Intanto, possiamo tranquillamente affermare che la crescita americana resta alta: +3,2% il PIL nel terzo trimestre previsto ora dalla Fed di Atlanta, con tiraggio anche dagli investimenti privati non residenziali oltre che dai consumi.

All’opposto, la Cina marcia lentamente rispetto agli standard cui eravamo abituati, eppure avanza. In questo caso il PMI indica proseguimento lungo un trend più basso, piuttosto che stagnazione. Un rallentamento che Angus Maddison aveva previsto già nel 1998 in Chinese Economic Performance in the Long Run, 960-2030 AD, e quando gli chiedemmo perché rispose che sarebbe stato fisiologico il passaggio a tassi di crescita più bassi assieme a quello da economia inseguitrice a economia leader globale, qual era prima della Rivoluzione industriale inglese.

E l’Italia? Tempi difficili l’attendono, generati dal contesto appena descritto, dalla necessità di ridurre deficit e debito pubblici (secondo le nuove regole europee che l’Italia ha contribuito a scrivere) e dal rinculo del boom di investimenti in abitazioni, boom che spiega due terzi della crescita degli ultimi tre anni e mezzo. No incentivi=no investimenti in case=meno PIL. Per fortuna resta il PNRR e, come ha più volte esortato l’inestimabile Presidente della Repubblica, Sergio Mattarella, tutti alla stanga per realizzarlo.

L’inflazione sarà sempre con noi

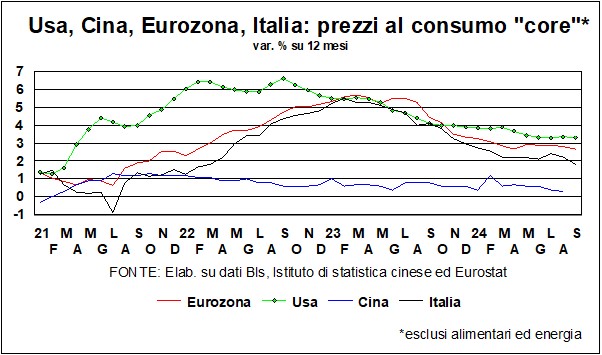

Il raffreddamento dei prezzi al consumo è una realtà. Più chiara nell’Eurozona che negli USA proprio per il differenziale di crescita che sta tornando ad ampliarsi. E ancora più chiara in Italia rispetto all’Eurozona. Una realtà che proseguirà a manifestarsi, seppure gradualmente.

La gradualità è legata al cambiamento epocale che è avvenuto negli ultimi anni con l’affermazione della scarsità di lavoratori rispetto alla domanda. Ciò tiene su la dinamica salariale, che è il principale elemento di costo dei sistemi economici. Il significato ultimo è che non torneremo al contesto deflazionistico che è prevalso dopo la Grande crisi finanziaria e prima della pandemia.

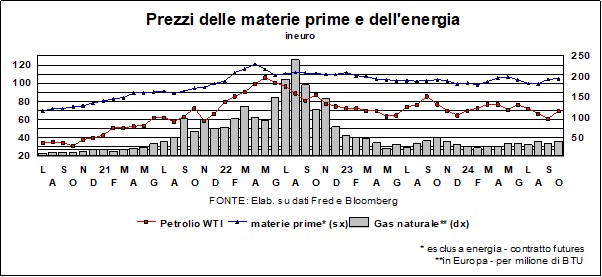

Tanto più che guerre, ridisegno della globalizzazione e transizione verde sono inflazionistiche. Come si vede anche dall’andamento recente delle materie prime oil e non.

Il ribasso dei tassi a breve prosegue

“I tassi devono scendere e scenderanno”, scrivemmo nelle Lancette del mese scorso. La Fed ha gentilmente acconsentito – anche al di là delle nostre stesse aspettative – e la Bce, che una volta tanto aveva preso l’iniziativa del calo dei tassi-guida prima della consorella americana, acconsentirà ancora, nella riunione del 17 ottobre, portando il calo complessivo, da inizio anno, a 75 punti base. La Fed ne ha fatto 50, ma potrà raggiungere la Bce, in questa lieta gara al ribasso, nella riunione del mese prossimo. Una gara che è giustificata anche dall’altrettanto lieta disinflazione in corso, una disinflazione che si vede sia nei numeri che nelle aspettative. I tassi di mercato sono scesi, a parte una modesta risalita connessa alle buone notizie sul mercato del lavoro americano.

Di queste riduzioni del costo del danaro l’economia, di qua e di là dell’Atlantico, aveva e ha bisogno, «come una cerva anela ai corsi d’acqua» (Salmo 42). I tassi-guida sono una cosa, ma i tassi che poi pagano famiglie e imprese sono un’altra. Sia negli Usa che nell’Eurozona, sia i tassi-guida che i tassi (reali) per prestiti e mutui continuano a essere nettamente superiori al tasso di crescita dell’economia, il che vuol dire che la politica monetaria è ancora restrittiva. Una restrizione che non ha ragione, viste le nubi geopolitiche che incombono all’orizzonte e visti gli inesistenti spazi di manovra per politiche di bilancio a sostegno dell’economia.

Ma torniamo alla riduzione di mezzo punto decisa dalla Fed il mese scorso. Sappiamo ora, dai verbali, che la decisione quasi unanime fu in realtà più sofferta di quanto sembri. E fu poi criticata dall’ex Segretario al Tesoro Larry Summers (un falco brontolone). Ma non dobbiamo dimenticare la fondamentale differenza fra lo statuto della Federal Reserve e la nostra Bce. Quest’ultima ha scolpito nello statuto la lotta all’inflazione, e solo una volta che questo obiettivo sia stato raggiunto, la politica monetaria si può gentilmente preoccupare del benessere dell’Eurozona (crescita, occupazione e altri obiettivi ‘minori’…). Ora, il mandato della Fed è diverso: il suo statuto mette in alto due obiettivi: bassa inflazione e massima occupazione. Quindi, quando i reggitori delle due Banche centrali soppesano i pro e i contro di una variazione dei tassi, questi pro e contro si dipanano lungo una diversa ‘funzione di reazione’. Ora, nella riduzione di settembre, la netta riduzione della dinamica dei prezzi già assicurava, in ossequio al primo obiettivo, un quarto di punto. E la “massima occupazione” che cosa richiedeva? Si noti che il mandato parla di occupazione e non di crescita in generale. Ma il mercato del lavoro dava segni di netto rallentamento: nella prima parte dell’anno la variazione su 3 mesi dei posti di lavoro privati non agricoli era superiore al mezzo milione, ma ad agosto (l’ultimo dato disponibile per la Fed a settembre) era scesa a 300mila. Da allora, con il dato di settembre, è risalita a 400mila e rotti, ma è sempre inferiore al ritmo precedente. E, tenendo conto che le variazioni dei tassi ci mettono tempo ad avere un impatto sull’economia, è comprensibile che la Fed abbia voluto agire pro-attivamente. A novembre non ci sarà certo una riduzione simile, ma è probabile che la Fed si inoltri ancora nel sentiero di riduzione dei tassi-guida.

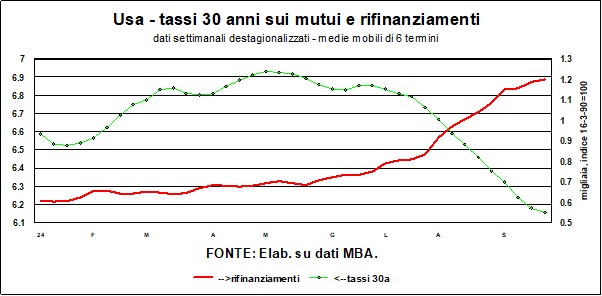

In realtà qualche effetto generato dalle attese di mercato per la riduzione dei tassi FED è già osservabile. Il rifinanziamento dei mutui, che aumenta il reddito disponibile per le famiglie, è assai sensibile alla riduzione dei tassi sui mutui stessi. Questi avevano raggiunto livelli proibitivi, ma col rifinanziamento le famiglie possono diminuire la rata mensile del mutuo.

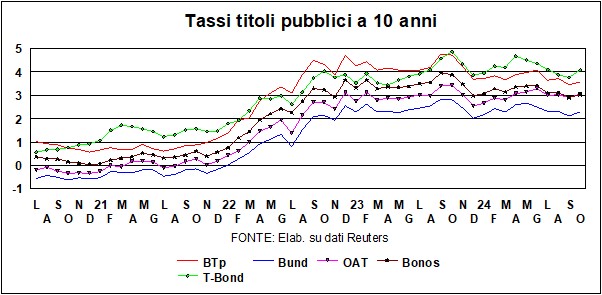

La curva dei rendimenti (differenza fra il rendimento dei titoli a 2 anni e a 10 anni) si è normalizzata in America, come già detto, e non è più invertita in Germania e nel Regno Unito. Per l’Italia è diverso: la curva non si è mai invertita, dato che sui titoli lunghi pesa il peccato originale dell’alto debito pubblico. Un peccato originale, sia detto per inciso, che il mercato giudica troppo severamente: se guardiamo ai fondamentali di oggi, non ci sono ragioni che giustifichino un rendimento dei BTp superiore a quello dei titoli francesi. E questo livello dei nostri rendimenti a lunga ci danneggia più degli altri, con tassi reali più elevati.

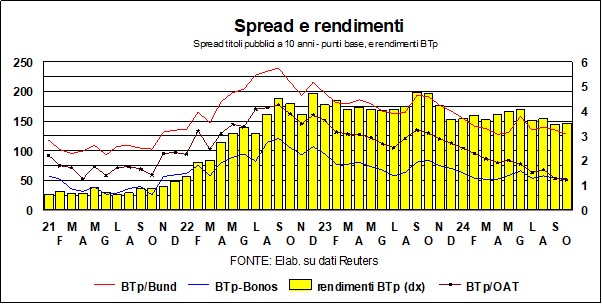

Comunque, i nostri spread, sia rispetto alla Germania (scesi sotto quota 130) che alla Francia e alla Spagna, continuano a segnalare bel tempo, malgrado le fibrillazioni per la manovra di bilancio prossima ventura. Degno di nota è che i rendimenti dei titoli pubblici a 10 anni in Francia hanno superato quelli della Spagna, e lo spread fra i BTp e gli OAT francesi è sceso ai minimi da prima della Grande crisi finanziaria.

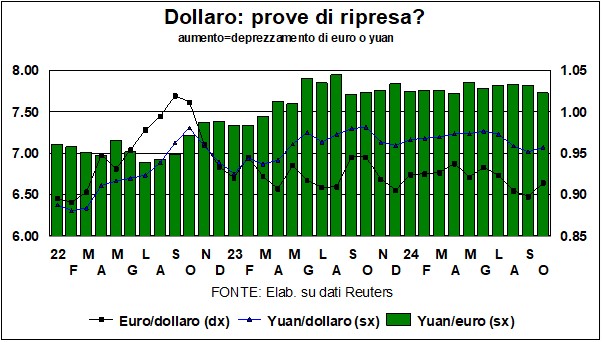

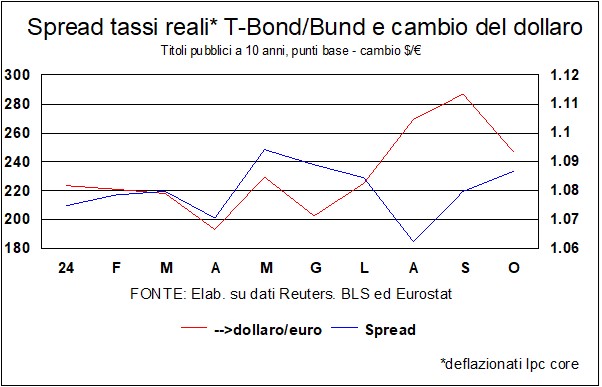

La tendenza ad apprezzarsi delle monete antagoniste del dollaro – euro e yuan – si è interrotta ultimamente, di seguito a due dati americani – la risalita nella creazione di posti di lavoro e un’inflazione che stenta a scendere – che hanno messo in dubbio la prossima mossa della Fed nella riunione di novembre: un calo di 25 punti base, o nessun calo? Comunque, nel breve il dollaro potrebbe rafforzarsi ancora, di seguito al calo dei tassi della Bce (vedi il grafico sul differenziale dei tassi reali a lunga fra T-Bond e Bund); e anche se la Fed calasse ancora a novembre, ulteriori ribassi sono più probabili nel Vecchio rispetto al Nuovo continente.

La moneta cinese non ha molte ragioni di strappare verso l’alto o verso il basso: con le guerre commerciali in corso – dazi e rappresaglie – non è il caso di aprire un altro fronte sulla valuta.

I mercati azionari non demordono e si aggirano intorno ai massimi storici sia a Wall Street che a Francoforte o a Tokyo. L’unica grossa eccezione è Shanghai: malgrado la recente impennata (di seguito alle promesse di stimolo da parte del governo cinese), siamo ancora molto lontano dai massimi. Il malumore estivo delle Borse occidentali non ha raggiunto la stazza della correzione, e si è presto dissipato di seguito alla tenuta degli utili e alla crescente evidenza di una svolta senza ritorno della politica monetaria. Viene così giustificato il costante invito, da parte nostra, a sovrappesare le azioni nel portafoglio di un fiducioso cassettista. L’unico pericolo per i mercati azionari sono i nuvoloni bellici e bellicosi, in Medio Oriente e in Ucraina, e su questo pericolo non siamo competenti – a parte gli scongiuri.