L’Economist ha proposto un parallelismo tra gli scarafaggi e le cripto-attività, parlando in particolare di Bitcoin (si veda il video del 25 gennaio scorso, What do crypto and cockroaches have in common?). È molto difficile liberare una casa dagli scarafaggi, malgrado l’utilizzo dei metodi più diversi. Potete uccidere con delle ciabattate (ciavattatenel dialetto romanesco) alcuni scarafaggi: ma gli insetti hanno già depositato, in qualche angolo nascosto della vostra casa, centinaia di uova.

Allo stesso modo, il sistema finanziario non si sta liberando dei Bitcoin. Ci sono evidenze di un utilizzo fraudolento di Bitcoin, per il riciclaggio di denaro e per il finanziamento del terrorismo (le stime del peso di queste attività sul totale dell’operatività in Bitcoin divergono tra gli studiosi). Changpeng Zhao e Sam Bankman-Fried, i fondatori delle due piattaforme più grandi al mondo per l’acquisto di cripto-attività (Binance e FTX), hanno guai giudiziari seri – soprattutto il secondo – per aver violato le leggi.

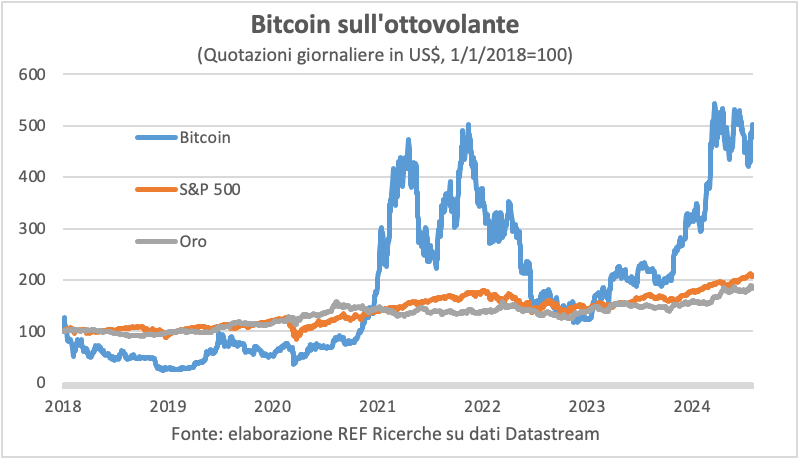

Ma lo scarafaggio Bitcoin non sembra risentire di questi fatti. Anzi, il prezzo di Bitcoin è aumentato negli ultimi mesi, malgrado gli scandali che hanno investito le cripto-attività, in particolare nel 2022. Alla fine del 2023 il prezzo di Bitcoin era tornato a superare i 40.000 dollari, dopo i crolli del 2022. Nel 2024 il prezzo si è progressivamente collocato sopra i 60.000 dollari (per effetto di questa crescita, i creditori di FTX forse recupereranno parte delle somme investite).

Capitalizzazione e quote di mercato delle criptovalute

Al mondo esistono migliaia di cripto-attività, molto diverse tra loro. A inizio luglio la loro capitalizzazione era intorno ai 2.000 miliardi di euro (una cifra comparabile al PIL nominale italiano del 2023); si stima che la fetta italiana di questa torta sia sotto i 3 miliardi. Di seguito ci soffermiamo su Bitcoin perché la sua capitalizzazione è intorno al 50 per cento di quella totale delle cripto. Dopo Bitcoin, Ethereum ha una quota di mercato di circa il 18 per cento del totale; segue Tether, con una fetta del 4 per cento e BNB, con una quota un po’ sotto il 4 per cento. Le altre cripto hanno quote di mercato piccole e ben presto trascurabili quando si scorre la classifica degli strumenti guardando alla capitalizzazione.

Perché il Bitcoin è cresciuto nel 2024?

Le spiegazioni principali della crescita del prezzo di Bitcoin nel 2024 sono tre.

In primo luogo, sin dal 2023 le attese di una diminuzione dei tassi di interesse da parte delle banche centrali hanno spinto in alto il valore di molte attività, sia finanziarie sia reali.

In secondo luogo, a gennaio 2024 la SEC, l’agenzia del governo federale statunitense responsabile della protezione degli investitori, analoga alla nostra Consob, ha approvato la possibilità per gli Exchange Traded Funds (ETF) – fondi che, di solito, replicano le variazioni del valore di un insieme di titoli – di acquistare Bitcoin. In estrema sintesi anche gli ETF statunitensi possono adesso investire direttamente nella cripto-attività (si veda L’economia per tutti, gennaio 2024). La novità è importante, date le dimensioni dei mercati finanziari americani.

In terzo luogo, ad aprile 2024 ha avuto luogo l’atteso halving dei Bitcoin: la remunerazione per il mining di un blocco è scesa da 6,25 a 3,125 Bitcoin. L’halving è effettuato ogni quattro anni circa. Il dimezzamento della remunerazione riduce il numero di Bitcoin che vengono aggiunti al numero totale in circolazione (ogni volta che un blocco viene chiuso), producendo un aumento conseguente del valore unitario. Diversamente dagli scarafaggi, che aumentano di numero, l’offerta massima di Bitcoin è stata fissata a 21 milioni e verrà raggiunta tra più di un secolo; a oggi ne sono stati creati oltre 19,7 milioni.

Nel 2020 lo scrittore inglese Ian McEwan ha pubblicato “Lo scarafaggio”. Nel romanzo uno scarafaggio si sveglia e si trova trasformato nel primo ministro inglese. McEwan rende omaggio al racconto “la Metamorfosi” (1915) di Franz Kafka, invertendone il meccanismo (quest’anno si celebrano i 100 anni dalla morte dello scrittore boemo). McEwan condisce la storia con un umorismo nero alla Jonathan Swift (se c’è un eccesso di bambini poveri, per risolvere il problema una buona idea è venderli per darli in pasto ai ricchi). Anche se il romanzo non ha la forza di precedenti capolavori dello scrittore, McEwan ha raggiunto il suo obiettivo principale: l’attacco radicale alla qualità della classe dirigente dell’Inghilterra responsabile della Brexit.

Attenzione al Bitcoin: investire con molta cautela

Nell’assumere la decisione su cripto-attività ed ETF, la SEC ha ribadito di non approvare né sostenere il Bitcoin come forma di investimento, invitando gli investitori alla cautela. Noi non vogliamo essere cattivi come McEwan contro gli scarafaggi (qualsiasi forma essi assumano), ma siamo in linea con la SEC. Le cripto-attività non sono moneta; non svolgono bene le funzioni di unità di conto, mezzo di pagamento e riserva di valore stabile. E, contrariamente a quanto sostenuto da alcuni osservatori dopo la decisione della SEC, non si può dire che Bitcoin sia assimilabile a un’attività finanziaria come le abbiamo conosciute fino a oggi (una nuova asset class). Le oscillazioni di prezzo di Bitcoin dipendono solo dalle aspettative di come il prezzo si muoverà in futuro. Bitcoin è simile a una scommessa, non a un investimento in titoli e azioni di imprese, delle quali possiamo analizzare i comportamenti passati e valutare le prospettive future (naturalmente senza dimenticare l’inevitabile incertezza delle valutazioni). Scommesse e investimenti non siedono allo stesso tavolo. Bitcoin non ha un valore intrinseco e il suo prezzo è più volatile di quello delle azioni o dell’oro.

Inoltre, mentre per le attività finanziarie sono in vigore forme di tutela, queste non esistono per tutte le cripto-attività. Le tutele introdotte dal recente Regolamento europeo – Market in Cripto Asset Regulation (MiCAR) – valgono per cripto-attività assimilabili alla moneta elettronica (gli e-money tokens) o per attività digitali private il cui valore è legato a un paniere di attività reali o finanziarie (gli asset referenced tokens). Tali tutele non coprono Bitcoin; per la sua emissione od offerta non esistono autorizzazioni da parte delle autorità né regole di vigilanza. Vanno poi ricordati i problemi di sicurezza: per fare un solo esempio, se l’utente che ha comprato Bitcoin perde la chiave di accesso ai propri wallet, non ha modo di rientrare in possesso delle somme impiegate.

Rischi e alternative

Emergono nuove analisi non solo sull’elevata concentrazione del possesso di Bitcoin ma anche sui rischi derivanti dalla concentrazione dell’attività di mining (Igor Makarov e Antoinette Schoar, “Blockchain Analysis of the Bitcoin Market”, NBER working paper, ottobre 2021). Lo 0,1 per cento dei miners – circa 50 soggetti al mondo – controlla quasi il 50 per cento della capacità totale di mining. Quindi un attacco alla blockchain di Bitcoin, che richiede il controllo del 51 per cento della potenza di mining totale, potrebbe essere portato avanti da un numero ristretto di persone.

La distributed ledger technology (DLT) si presta ad applicazioni diverse, dagli archivi notarili alla gestione dei supermercati, dai catasti pubblici alla condivisione della musica digitale. Chi è attratto dalla tecnologia sottostante i Bitcoin – la blockchain, un caso particolare della DLT – può trovare sui mercati strumenti finanziari emessi da tante imprese – finanziarie o industriali – attive nel settore della distributed ledger technology, senza essere obbligato a comprare le cripto-attività.

In particolare i piccoli risparmiatori dovrebbero tenersi alla lontana da Bitcoin. O, se proprio si vuole scommettere, ognuno dovrebbe dirottare verso le cripto-attività somme che può permettersi di perdere, come non ci stanchiamo di ripetere nel Portale di educazione finanziaria della Banca d’Italia L’economia per tutti.