L’inflazione resta in discesa: le ragioni e le differenze tra aree e Paesi

Eppur scende. L’inflazione. Nei primi tre mesi del 2024 è arrivata una frustata di statistiche contrarie al proseguimento del cammino discendente della dinamica dei prezzi e favorevoli alla tenuta dell’economia reale. Frustata che ha risvegliato analisti, mercati finanziari e banchieri centrali dal sogno a occhi aperti di una vittoria rapida contro il drago inflazionistico. Con i banchieri centrali che, per professione più che per indole, sono i meno sognanti di tutti. E ci dispiace per lor, avrebbero cantato Mina e Celentano.

Ora prevale la cautela nel prevedere tempi e modi del ritorno della dinamica dei prezzi al consumo nell’alveo della stabilità, segnato dall’obiettivo del 2%. Obiettivo che non è mai stato una cifra puntuale e tonda, ma piuttosto un valore attorno a cui far ruotare la stabilità monetaria, come la Terra intorno al Sole. Si affollano dubbi e si sprecano vaticini. Per esempio, c’è chi ipotizza una riaccelerazione inflazionistica, tanto da dover costringere a un’ulteriore stretta monetaria, che rischia di sfociare in una recessione “terapeutica”.

I dubbi sono una sfilza: la vittoria sull’inflazione è stata davvero un’illusione? Il fuoco dei prezzi ha continuato a covare sotto le ceneri del forte ribasso di materie prime energetiche e alimentari? Che cosa potrebbe davvero ostacolare la sua normalizzazione? E quale sarà la sua nuova normalità? Quali forze la tengono su e quali la spingono giù? Ci sono differenze tra Paesi e aree?

Nonostante tutto, il quadro rimane favorevole al raffreddamento della temperatura dei prezzi. Tuttavia, come più volte spiegato dalle Lancette, l’ultimo miglio è più erto e lento da percorrere. Il quadro è variegato a seconda dei sistemi economici considerati. Con due tratti comuni: il tempo della minacciosa deflazione è passato remoto; la coda della discesa è, appunto, meno ripida e più lunga di quella dell’ascesa, ed è proprio questa asimmetria a innervosire e ad accrescere l’incertezza. Fino a spingersi a temere tassi più alti e più a lungo, almeno negli Stati Uniti.

Già, proprio dagli USA conviene cominciare a dipanare la matassa dei dubbi e delle paure, tenendo separate le altre tre grandi protagoniste della saga inflazionistica: Euroarea, Giappone e paesi emergenti, questi ultimi capitanati dal colosso cinese.

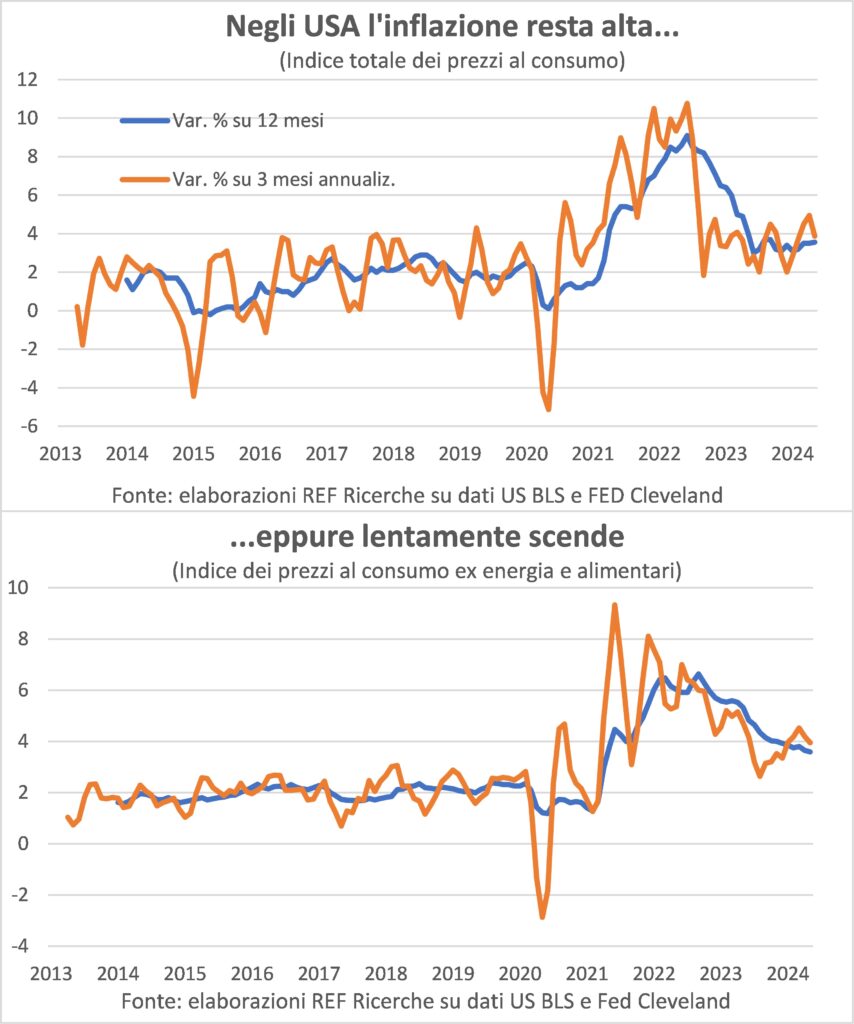

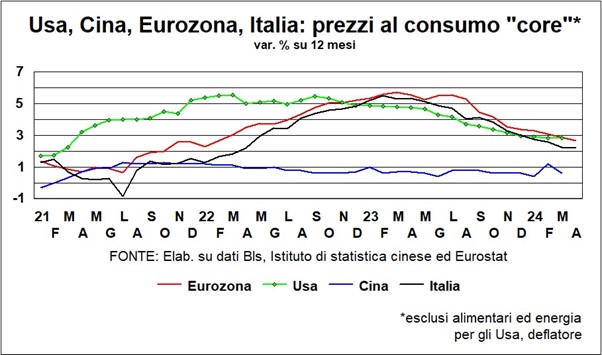

Negli Stati Uniti, senza ricorrere a quello che Tom Barkin, Presidente della Fed di Richmond, chiama «il gioco di scegliere la corretta composizione di inflazione», è facile osservare due dinamiche differenti: quella totale dei prezzi al consumo e quella al netto di energia e alimentari (la tradizionalissima core inflation). L’inflazione totale ha avuto una salita e una discesa piuttosto simmetriche per intensità, salvo che la discesa si è bloccata da metà 2023 in poi, sbattendo contro il pavimento del 3-3,5%. e anzi è strisciata un po’ all’insù. L’inflazione core è pure salita rapidamente, sebbene senza giungere alle vette di quella totale, ma poi è scesa passettino dopo passettino e continua a farlo (le serie nei grafici qui sotto sono state portate avanti fino a maggio con il nowcasting della Fed di Cleveland).

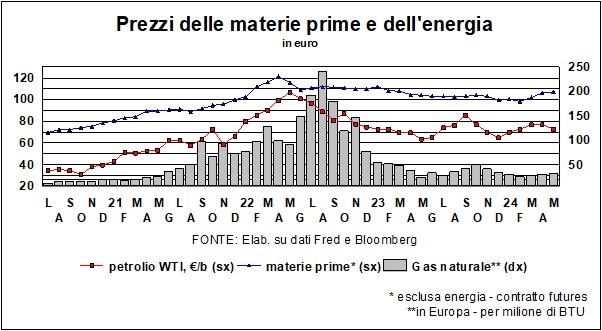

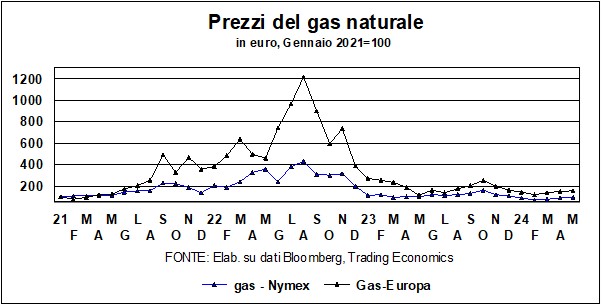

Questa differenza è molto importante perché contiene tutta la storia passata e futura dell’episodio inflazionistico che ancora stiamo vivendo: energia e alimentari su e giù, interruzioni delle catene del valore, con lunghe code (Claudia Sahm docet) e forza del mercato del lavoro e della domanda. Riguardo al passato, è bene ricordare che il rialzo dell’inflazione ha avuto due motori propulsori: la guerra della Russia all’Ucraina, combattuta anche tagliando le forniture di gas all’Europa, e le interruzioni delle catene globali del valore, causate dal Covid e dalle sue scoordinate politiche di contenimento. La guerra ha fatto impennare i costi delle materie prime energetiche e alimentari, che rapidamente si trasferiscono, direttamente e indirettamente, sui prezzi al consumo.

Le interruzioni delle catene del valore hanno avuto un effetto indiretto sui prezzi al consumo: rarefacendo alcune componenti strategiche (come i microchip) ne hanno aumentato il costo e hanno indotto le imprese a veicolare quelle disponibili sui prodotti più costosi, dove era più facile far digerire alla clientela aumenti dei listini, e dove era più comodo estrarre la rendita del consumatore, con una serie di conseguenze a catena che durano ancora, come i rincari delle assicurazioni auto legati ai rincari dei costi di manutenzione delle auto e dei listini delle auto, legati ai rincari delle componenti delle auto trasferiti sui prezzi delle auto nuove… Sembra la storiella di Titin e Titele che andavano a nosele… Solo che alla fine non si torna indietro nei livelli ma solo nelle variazioni percentuali.

Con la fine delle interruzioni e le contromisure di approvvigionamento di energia e alimentari l’inflazione totale è venuta giù “come corpo morto cade”. Una caduta che si è arrestata sulle balze dell’inflazione core. Quest’ultima è fatta soprattutto di servizi e i servizi sono intensivi di manodopera (almeno fino a quando non avremo robot-camerieri e robot-parrucchieri). Ecco che allora diventa importante guardare a quel che accade al costo del lavoro, che è il re dei costi di un intero sistema economico, nonostante quanto dicano eminenti CEO del presente e del passato riguardo all’incidenza del costo del lavoro sui fatturati delle loro aziende: nessuno gli ha spiegato che anche negli acquisti c’è il costo del lavoro, come insegna la matrice input-output inventata da Leontief nel 1941.

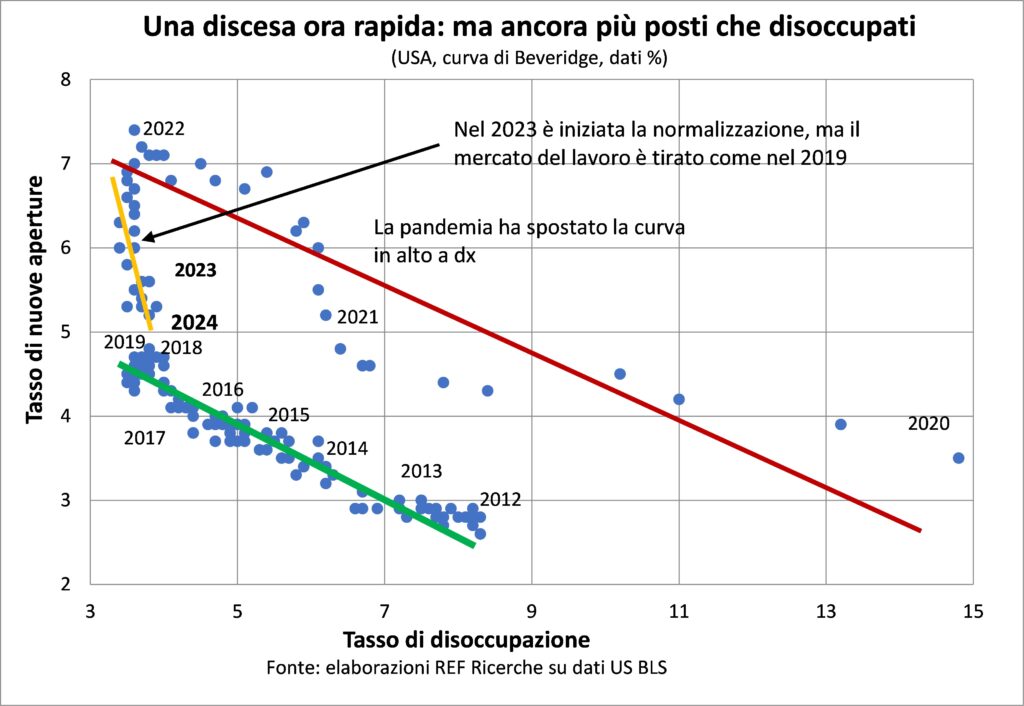

Il costo del lavoro dipende da molti fattori, ma qui ne interessano due: la difficoltà delle imprese di trovare personale per riempire i posti vacanti e la spinta a chiedere e la maggiore facilità a ottenere aumenti retributivi per recuperare il potere d’acquisto perduto a causa dell’inflazione passata.

Il violento shock della pandemia ha rarefatto l’offerta di lavoro e reso più difficile per le imprese ritrovare i lavoratori che erano stati lasciati a casa e che nel frattempo si erano spostati in altri luoghi e altri settori (la benedetta alta mobilità americana). Difficoltà tanto maggiore in tempi di minimi della disoccupazione. Comunque, ci sono evidenti segnali di attenuazione e quasi normalizzazione (nel senso di ritorno alle condizioni del 2019). L’aggiustamento è facilitato dall’ondata di immigrazione (2,6 milioni nel 2023 in Usa), che è ripresa dopo lo stop forzato

dai limiti ai movimenti per contenere il Covid.

Anche la corsa dei salari si va moderando, perché è meno forte la domanda di lavoratori (la componente occupazione del PMI USA per la prima volta dalla primavera 2020 ha segnato un calo di occupati) e perché c’è minore impellenza a recuperare potere d’acquisto: infatti i salari reali sono in aumento (su base trimestrale) dalla fine del 2022. Comunque, è una moderazione anch’essa graduale, proprio come un’eco che si spegne nelle vallate. Il risultato è che gli aumenti salariali continuano a spingere i prezzi core, i quali spingono i salari, ma tutto sempre più piano.

Tutto questo si può osservare anche nell’Euroarea, con due importanti differenze: l’impennata di energia e alimentari è stata ancora più accentuata e dunque anche la loro successiva caduta è stata più violenta, dando l’impressione di una più rapida frenata dei prezzi totali; il sistema di negoziazione centralizzata dei salari ritarda gli aggiustamenti (in Italia più che altrove) e quindi rende più precari i traguardi raggiunti.

Il Giappone fa storia a sé. Avendo sperimentato tre decenni di deflazione, gli incrementi dei prezzi sono ora accolti come la pioggia che bagna i campi arsi dalla siccità: a braccia e bocche aperte e visi rivolti all’insù. Dureranno? La curiosità è grande e dopo gli economisti indagheranno su che cosa sia davvero cambiato per mutare la corsa dei prezzi dall’ingiù all’insu.

Nei Paesi emergenti, e in special modo in Cina, ossia la fabbrica del mondo (almeno fino a quando barriere e politiche industriali la manterranno tale), ci sono spinte agli sconti per incoraggiare i consumatori scottati dallo sboom immobiliare, dalle terribili costrizioni dei lockdown (durate fino a fine 2022) e dal nuovo corso xiista (o xiano) che premia l’autarchia.

Dunque, si consiglia pazienza e fiducia: l’inflazione continuerà a scendere, non secondo i nostri incauti desideri ma seguendo i rivoli e le leggi più o meno ferree dell’economia. Subito toglietevi dalla mente l’idea che si torni all’usato travaglio deflattivo che ci ha accompagnato dalla Grande crisi finanziaria. Il mondo era cambiato già prima della pandemia, anche se non ce ne eravamo ancora accorti, mentre ben ci rendiamo conto e siamo avvertiti dei mutamenti degli ultimi quattro anni, quasi tutti in peggio. L’inflazione, in quanto opposta e contraria alla deflazione, rimarrà tra noi ma né troppo alta né troppo bassa. Anche perché ormai ritoccare i listini non è più un tabù.

Ripresa ancor più corale con Cina in accelerazione ed Eurozona intonata

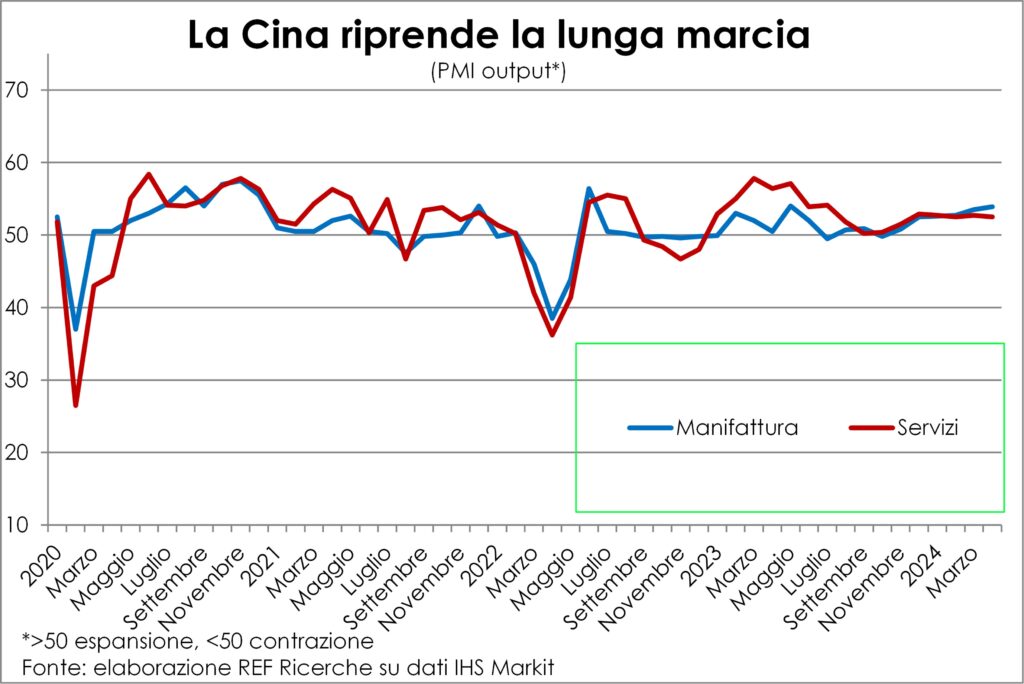

Il rullo dei tamburi si avvicina e si fa più alto. È la ripresa che arriva più forte. Come ne Les Indes Galantes di Rameau. Confermando la lettura che le Lancette fanno da qualche mese delle foglie di tè congiunturali. Con due novità e le usuali differenze. Le novità sono che il risveglio della Cina non è un fuoco fatuo e smentisce il coro di coloro che la davano in crisi strutturale e perenne, e che l’Eurozona va colmando il differenziale di crescita con gli Usa. Le usuali differenze sono di intensità geografica e di divaricazione settoriale. Partiamo dalle novità.

Tutti gli indicatori puntano al rafforzamento della velocità della locomotiva cinese, compresi gli ultimi di aumento robusto in aprile dell’import (domanda interna in marcia) e una miglior tenuta dell’export, grazie alla domanda dell’Asia, mentre fiacca è quella da USA ed Eurozona, altro segno di regionalizzazione degli scambi. La componente PMI output muove proprio verso l’accelerazione.

Stando alla lettura dei comunicati, sia nei servizi sia nel manifatturiero c’è stata in aprile una più robusta acquisizione di nuovi ordini; addirittura, quelli industriali dall’estero sono aumentati al ritmo più elevato da tre anni e mezzo. Ancora le imprese non hanno raggiunto quel livello di fiducia che sprona ad assumere, così nella catena di trasmissione degli impulsi espansivi l’occupazione rimane l’anello debole. Quando si rafforzerà anch’esso, la velocità di crescita dei consumi interni (nuovo motore della fase attuale di sviluppo) salirà e consoliderà la ripresa.

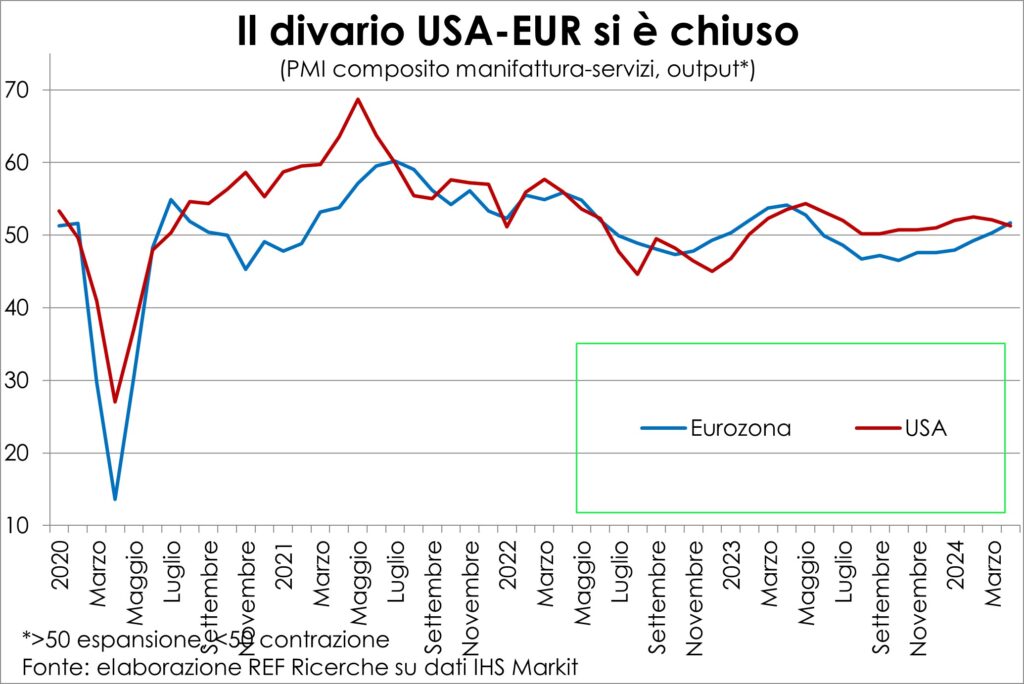

Da questa parte del mondo, si restringe il gap di incremento dell’attività che distanziava l’Eurozona dagli USA. Ed è un risultato notevole, per i tempi in cui ciò è avvenuto, assai più brevi del temuto. Ma ci sono ampi divari tra i Paesi, con Germania e Francia in ritardo e a zavorrare e Spagna e Italia avanti a trainare, assieme a Paesi Bassi e Irlanda (non l’Austria).

Va notato che la chiusura del gap è anche demerito degli Stati Uniti, che hanno un po’ frenato all’avvio del secondo trimestre. La dinamica della domanda finale privata americana è rimasta alta nel primo trimestre (+3,1% annualizzato). Nel secondo sta rallentando, come lasciano intravedere le minori assunzioni del mese passato; tuttavia, un fiocco di neve non fa inverno e i consumatori USA continuano ad avere un ampio risparmio da spendere, stando ai calcoli delle Lancette (diversi da quelli di altre fonti, che si basano su stime econometriche, rese più fragili dalle giravolte tumultuose di questi tempi).

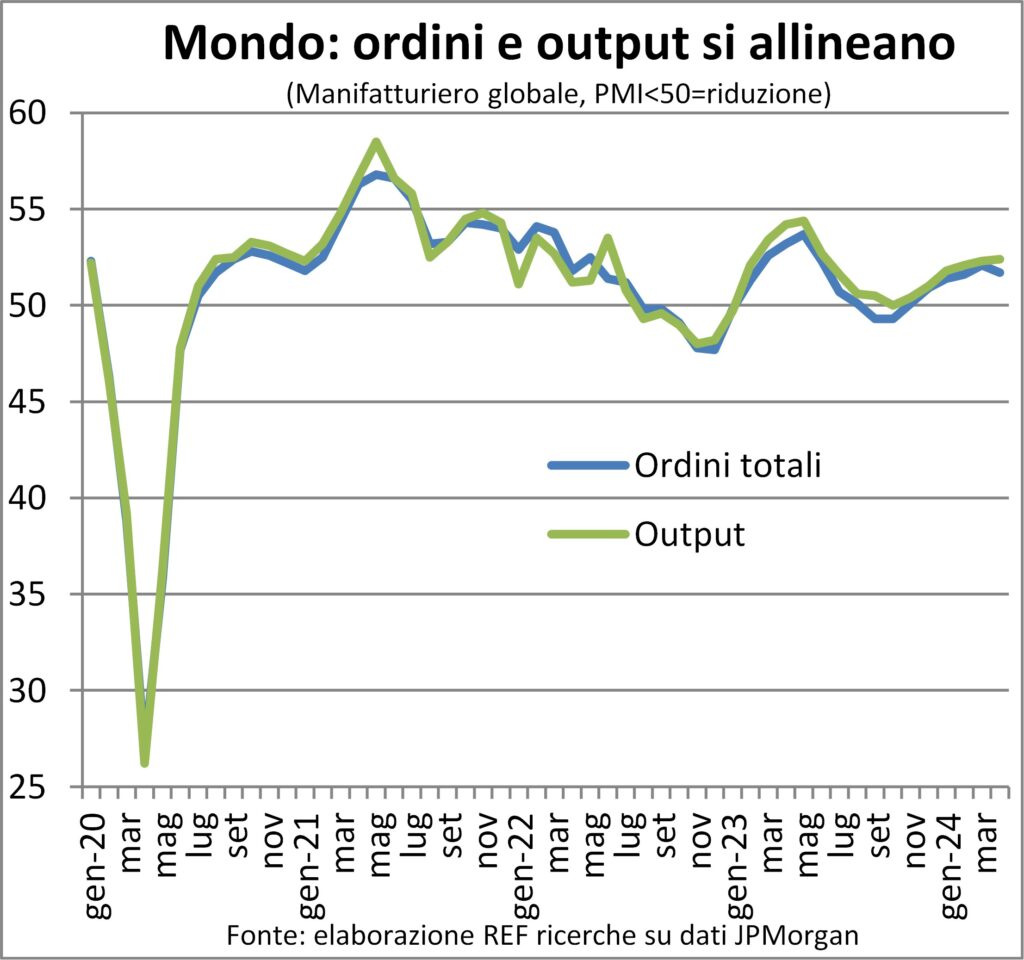

Le usuali differenze settoriali vedono ancora il manifatturiero trainato e i servizi trainanti. Ma ciò avviene esclusivamente nell’Eurozona, unica area che ancora pensa che le politiche industriali siano un male e costringe i suoi produttori a competere in svantaggio rispetto ad americani e cinesi. A livello globale, ordini e produzione manifatturieri si sono allineati nella costellazione della ripresa.

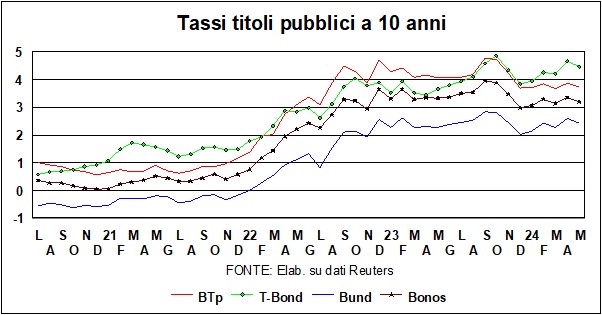

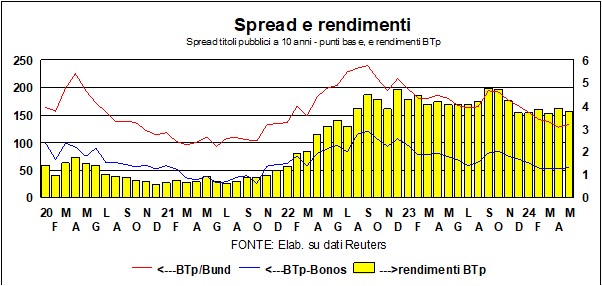

TASSI E VALUTE

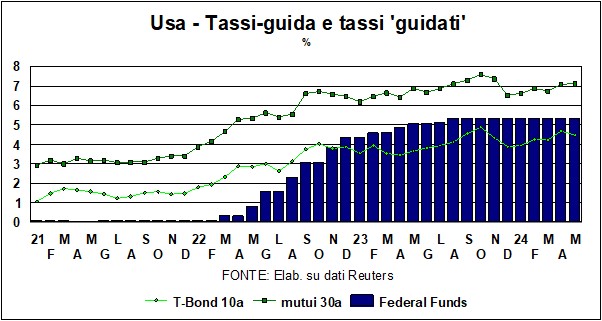

Il su e giù dei tassi è andato in presa diretta con l’angoscioso interrogativo sui rendimenti del T-Bond, a sua volta legato in cordata con i giudizi sull’inflazione americana; ‘higher for longer’ ha una triplice valenza: per la dinamica dei prezzi, per i tassi-guida e per i rendimenti dei T-Bond.

Dapprima su, dopo l’ultimo dato sull’inflazione, poi giù per qualche discorso di Powell, poi di nuovo su quando pesa lo scoramento, poi giù quando, scavando fra le righe, si trovano segnali di ‘colombe’ bancocentrali… Ma non c’è da preoccuparsi. La prossima mossa dei tassi sarà verso il basso, di qua e di là dall’Atlantico (di là c’era qualcuno, come Larry Summers, che dava perfino una qualche probabilità a un aumento prossimo venturo, peraltro smentito da Powell).

Piuttosto, c’è da chiedersi – e questa è una profonda riflessione volta al futuro – se il famoso 2% sia davvero un obiettivo da perseguire con accanimento terapeutico, anche quando le fattezze dell’inflazione, post-pandemia e post-riglobalizzazione e post-post… sono diverse da prima. Un utile sito i informa che, su 75 Banche centrali, sono solo 7 quelle che si danno il target del 2% secco, ce n’è una (la Svizzera), che vuole vedere il <2, mentre le altre 67 sono tutte sopra l’obiettivo del 2% (al primo posto c’è la Banca centrale della Liberia, che ha un obiettivo di inflazione dell’8,50% – più o meno due punti!). Se il consesso delle Banche centrali fosse una democrazia (non lo è), il target sarebbe almeno al 3%… Ma un innalzamento dal 2 al 3% non succederà – Fed e Bce non molleranno. Il premio Nobel dell’economia Paul Krugman racconta che in una riunione in cui erano presenti vari banchieri centrali, lui suggerì di innalzare il target, e – dice – mi guardarono come se fossi un cane in chiesa (la similitudine che usò era diversa: mi guardarono come se avessi sventolato una bandiera arcobaleno a un rally elettorale di Ron De Santis – ma l’accostamento è per intenditori Usa, e lo abbiamo volto in salsa nostrana…).

Le ragioni che stanno dietro alla cautela della Fed sono due, una a favore del ‘higher for longer’ e una a favore di un prossimo calo. La prima sta nel fatto che l’economia tiene bene, malgrado tassi sui mutui trentennali sul 7% e tassi prime rate all’8,5%; ergo, non c’è bisogno di abbassare adesso, e aspettiamo di vedere una duratura discesa di un’inflazione che sembra non avere voglia di scendere. La seconda opinione dice che gli effetti della passata restrizione monetaria non si sono ancora del tutto manifestati (come si sa, i tassi influenzano l’economia con ritardi lunghi e variabili). Quindi, continuare a tenere i tassi alti, con un’economia americana che già oggi dà qualche segnale di rallentamento, potrebbe trasformare detto rallentamento in qualcosa di peggio.

Poi, c’è un altro interrogativo di medio termine. Alla fine di questo ciclo monetario – restrizione prima, allentamento poi – i tassi torneranno ai livelli pre-pandemici? Ci sono dotti e recenti studi che suggeriscono come il ‘tasso di interesse naturale’ sia probabilmente più alto di prima, a causa di cambiamenti nella relazione fra risparmio e investimenti (invecchiamento della popolazione, gli anziani risparmiamo meno dei giovani, le necessità di investimento sono maggiori per transizione ecologica e altro…) e una possibile deriva verso un maggiore strutturale tasso di inflazione (i benefici iniziali della globalizzazione vanno a esaurirsi…). Ma, questo ‘tasso di interesse naturale’ (definito come quel livello di un tasso reale a breve, senza rischio, che prevarrebbe in assenza di fluttuazioni cicliche, con il Pil al livello potenziale, risparmio e investimenti bilanciati, e inflazione stabile), è qualcosa che non esiste in natura, ed è quindi dipendente dal modello che si usa per calcolarlo. Tutto questo per dire che la tendenza di lungo periodo per tassi reali in discesa (un quarto di secolo fa erano al 4% per BTp, Bund e T-Bond) ha subito un’anomala accelerazione con l’inflazione dei due anni passati, che li ha schiacciati sotto zero. Ora i tassi reali stanno tornando positivi, come è giusto che sia.

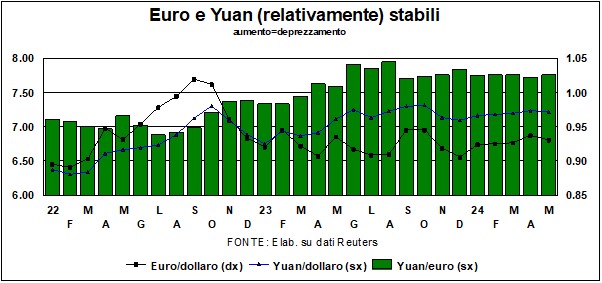

Nei mercati valutari, l’euro continua a essere stabile contro dollaro (come detto in precedenza, nella forchetta 1,05-1,10). Da un lato il differenziale nei tassi attesi dovrebbe indebolire la moneta unica; ma, dall’altro lato, il differenziale di crescita fra America ed Eurozona tende a restringersi, cosa che dovrebbe sostenere l’euro. Il quale euro, stretto fra due tendenze opposte, sta fermo come l’asino di Buridano.

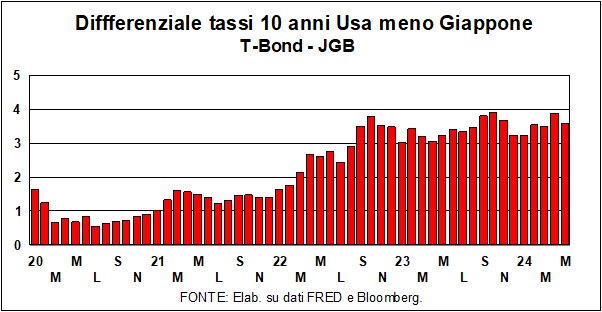

Lo yen si è indebolito, e ci sono due ragioni. La prima – vedi grafico – sta nel fatto che, da quando la Fed ha avviato la crociata anti-inflazione, il differenziale fra i rendimenti dei T-Bond e dei JGB si è allargato, e questo basta a danneggiare la moneta giapponese. La seconda ragione sta nel venir meno dei carry-trade (quella solerte procedura che consiste nell’indebitarsi in yen a bassi tassi e investire il ricavato in monete – dal dollaro al peso messicano alla lira turca… – a rendimenti più elevati, sperando che nel frattempo quelle altre monete non si svalutino). Ma lo yen oggi ha tassi più alti, il cambio si è rivelato instabile e la domanda di yen per carry-trade si è quindi indebolita anch’essa.

I mercati azionari sono in fase di attesa, poco sotto i record. Come i lettori sanno, noi raccomandiamo sempre le azioni come il miglior investimento nel medio-lungo termine, e una recente ricerca della Barclays conferma questa opinione. Gli analisti della Barclays sono partiti dal 1925, e hanno guardato a tre classi: azioni, obbligazioni e cash. Se uno guarda a periodi brevi, i più grossi e bruschi cali sono stati per l’investimento azionario. Ma, guardando a intervalli più lunghi, non c’è stato un periodo di venti anni, dal 1925 a oggi, in cui le azioni non abbiano fatto meglio dell’inflazione; cosa che non si è data per obbligazioni e cash. Insomma, evitate il ‘mordi e fuggi’ e usate il cassetto…