Materie prime non suona bene, meglio commodity, anche se non è italiano, perché, purtroppo, l’Italia dal ‘700 ha perso il primato sul commercio mondiale. Il termine inglese condensa meglio il significato di questi beni da sempre essenziali per l’economia dell’umanità. Oggi, come 4000 anni fa, il grano è ancora una delle commodity più importanti, la base dell’alimentazione, allora il patrimonio intorno al quale si costruiva il tempio, la città e le civiltà. Negli anni dell’industrializzazione agricola si aggiungono cacao, caffè, cotone, mais; poi sono diventati rilevantissimi i metalli, ferrosi e non, come rame, alluminio, piombo.

Nessun bene ha conosciuto una crescita come quella dell’energia, in particolare del petrolio, oggi la più importante commodity scambiata al mondo, per un valore di circa 2 mila miliardi di dollari all’anno. Un primato raggiunto grazie ad un processo di commoditization iniziato timidamente nei primi anni ’80 dello scorso secolo e poi diventato dirompente a cavallo del 2000.

Mentre, giustamente, tutta l’attenzione è sugli sviluppi delle tecnologie leggere, dai chips, all’intelligenza artificiale, passando per le digitalizzazioni e l’internet delle cose, il mondo ha sempre bisogno di cibo, di metalli, di energia. Anzi, grazie ai segnali di prezzo dei mercati fortemente finanziarizzati, l’industria riesce a soddisfare una domanda per una popolazione mondiale passata da 2 miliardi di persone ad inizio del 900 agli 8 miliardi di oggi, che diventeranno 10 miliardi nel 2040.

È quasi paradossale che i mercati delle commodities da una parte siano così speculativi, ma dall’altra, garantiscano i ricavi per un’industria, quella che fa l’offerta di commodity, che è ad alta intensità di capitale con investimenti dell’ordine dei miliardi. È anche per questo che i prezzi sono soggetti a forte instabilità, incertezza, ciclicità, variabilità, e diventano così il luogo giusto per investitori, o per speculatori, quelli che sono convinti di capire in anticipo l’andamento dei fondamentali.

Crisi del gas, boom del litio e rinascita del rame: le tendenze nei mercati energetici e dei metalli

Ultimamente l’energia, dopo i successi del petrolio, è tornata al centro, sia per il gas dopo la crisi del 2022 in Europa, sia per la potenziale domanda dei metalli legati alla transizione. Il prezzo del gas sull’Intercontinental Exchange, è passato da 10 euro/MWh nel 2020 a 330 nell’agosto del 2022 e oggi è intorno a 28. Montagne russe causate dalla guerra Russia Ucraina, con il venire meno del 40% delle forniture di gas all’Europa.

Contemporaneamente, il prezzo del litio, un metallo che serve per fabbricare le batterie (anche degli smart phone), è passato da 10 mila dollari nel 2020 a 80 mila nel 2022 e oggi è ridisceso verso i 10 mila. Qua l’instabilità è causata dalle aspettative sull’andamento delle vendite delle auto elettriche. Un po’ che le vendite di auto elettriche sono scese, un po’ perché al posto del litio, che quando si surriscalda può prendere fuoco, stanno arrivando altre soluzioni, come il sodio, le aspettative sul suo prezzo si sono ribaltate da rialziste a ribassiste.

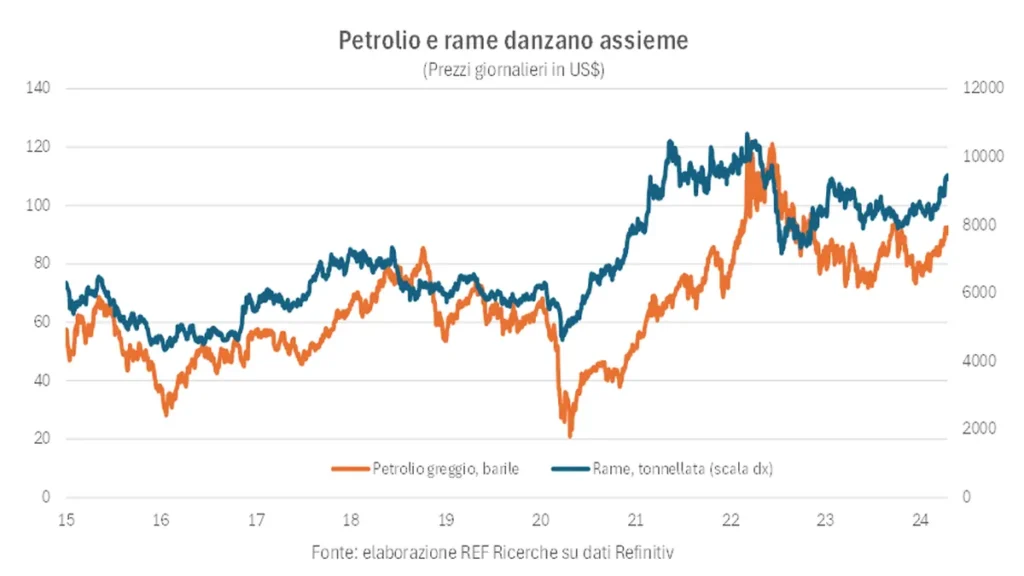

Più di recente il rame è tornato a salire, per lo più per la ripresa della domanda cinese. Ma il rame merita grande attenzione, perché è il metallo della transizione ecologica che si basa su una maggiore diffusione dell’elettricità in tutto il mondo, in tutti i paesi, in tutti i settori. E l’elettricità è per lo più generata e trasportata grazie a un filo, fatto di rame, come quello usato per gli alternatori, che si trovano nelle grandi centrali, o nelle pale a vento, trasformando il moto meccanico in flussi di elettroni.

Acciao e alluminio in ascesa, ma il petrolio rimane la commodity dominante

Anche lo stesso acciaio o alluminio sono previsti essere in forte crescita, sempre per ragioni legate alla conversione ecologica, perché le pale eoliche e i pannelli fotovoltaici poggiano su strutture metalliche. L’attenzione, l’entusiasmo, a volte le delusioni, per la transizione ecologica portano a forti oscillazioni dei prezzi, quello che gli speculatori cercano.

Per gli investitori più tranquilli, con una maggiore avversione al rischio, o per quelli che guardano ai rendimenti di lungo termine, il petrolio è sempre la commodity più interessante. È stato il leader del processo di finanziarizzazione dei mercati dell’energia e la sua quotazione svetta sulle pagine finanziarie dell’economia reale, con i suoi indici che si affiancano a quelli dell’oro, dei tassi di interesse, degli indici di borsa e dei tassi di cambio. Un successo meritato, perché, con un po’ di retorica, è il sangue dell’economia globale, perché il 97% del trasporto mondiale si fa con i suoi derivati. È sempre la prima fonte a copertura della domanda globale di energia, con il 32% del totale, circa 4,5 miliardi di tonnellate, o 102 milioni di barili giorno. Per dare un ordine di grandezza, l’Italia, ogni anno consuma circa 50 milioni di tonnellate di greggio, 1 milioni di barili giorno.

La domanda petrolifera è la prima che dovrebbe calare sotto i colpi della transizione, proprio per il passaggio a nuovi propellenti, a cominciare dall’elettricità accumulata nelle batterie al litio, o al sodio. Invece, i consumi di petrolio continuano a salire e anche nel 2024 raggiungeranno un nuovo picco storico a 103 milioni barili giorno. Gli investimenti in nuova capacità non sono per il momento necessari, perché arriva nuova produzione dal Sud America e dagli Usa. È lo sfasamento fra crescita della domanda e crescita dell’offerta che conta, per il petrolio come per tutte le commodity: chi è bravo ad anticiparlo, allora può investire in questi asset.